صناديق البيع على المكشوف لـ MicroStrategy تستهدف شركات الخزينة التي تمتلك Ethereum

في تمام الساعة 1:47 مساءً بتوقيت UTC يوم 8 أكتوبر—أي في 8:47 صباحاً بمدينة نيويورك—أعلنت شركة Kerrisdale Capital، المعروفة في مجال البيع على المكشوف، عبر منصة X (تويتر سابقاً)، أنها قامت ببيع أسهم BitMine (BMNR)، وهي أسهم خزينة مرتبطة بالإيثيريوم، على المكشوف. ووضحت Kerrisdale في منشورها أن توجهها السلبي لا يستهدف الإيثيريوم نفسه، بل يركز على نموذج الشركة الخزينة الذي لم يعد، حسب رأيها، يبرر علاوة سعر سهم BitMine مقارنة بالقيمة الصافية للأصول. وتراهن الشركة على عودة BMNR إلى مستوى التعادل أو التداول بخصم.

لم تكن هذه أول هجمة لـ Kerrisdale Capital على الأسهم ذات الطابع المشفر. ففي منتصف 2024، قامت الشركة ببيع أسهم شركة تعدين البيتكوين Riot وشركة MicroStrategy (التي تم تغيير اسمها إلى Strategy) على المكشوف. وقد هبط السهمان بشكل حاد فور صدور الخبر، إلا أن BMNR لم يتراجع مباشرة بشكل كبير؛ حيث كان انخفاضه الليلي متوافقاً مع اتجاهات السوق العامة. ومع ذلك، عند إغلاق يوم 10 أكتوبر (بتوقيت UTC)، انخفض BMNR بأكثر من 10% ليغلق عند 52.47 دولار أمريكي مقابل 60 دولار أمريكي في 8 أكتوبر.

تستعرض مذكرة Kerrisdale الخاصة بالبيع على المكشوف ستة أسباب محورية لاستهداف BitMine. وعلى خلاف صفقات البيع السابقة على Riot وStrategy التي تم التحوط لها عبر شراء البيتكوين، فإن البيع المباشر على BMNR يعكس تشككاً عميقاً من Kerrisdale تجاه مستقبل BitMine.

من "الدفع الذاتي" إلى "الدوامة السلبية"

يرتكز تحليل Kerrisdale السلبي تجاه BitMine على ستة عناصر رئيسية:

- تخفيف كبير لنصيب السهم الواحد من الإيثيريوم: أصدرت BMNR أكثر من 240 مليون سهم عبر عروض ATM خلال ثلاثة أشهر فقط، وجمعت أكثر من 10 مليار دولار أمريكي—بمعدل 170 مليون دولار يومياً—ما أدى إلى تخفيف كبير في نصيب السهم من ETH؛

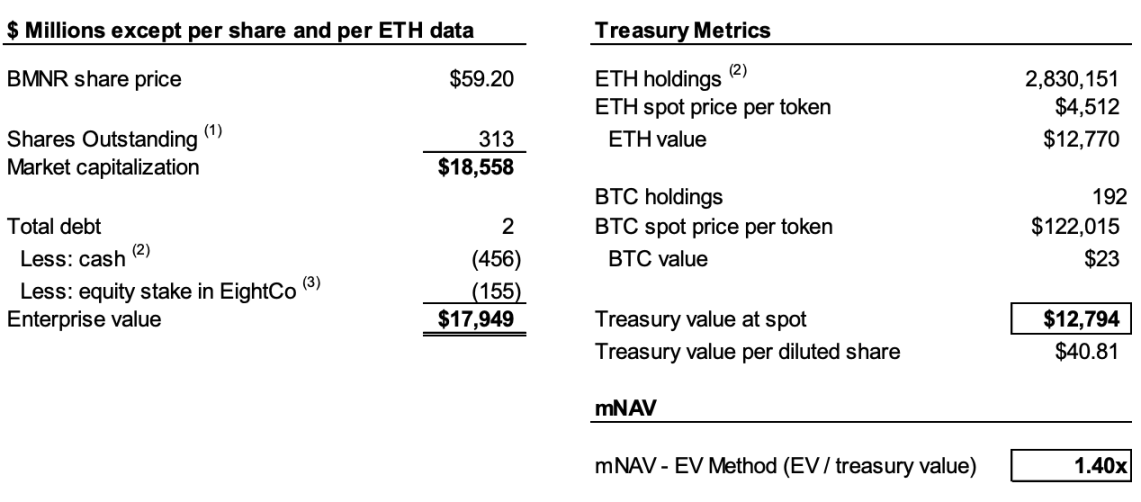

- تراجع مستمر في mNAV: انخفضت علاوة القيمة السوقية لـ BMNR مقارنة بصافي قيمة أصول العملات المشفرة (mNAV) من 2.0x في أغسطس إلى 1.4x، مع اتجاه سلبي متصاعد؛

- هندسة مالية تخفي السحب النقدي: التمويل الأخير بقيمة 365 مليون دولار أمريكي الذي تم وصفه بـ"العلاوة" هو فعلياً بخصم كبير، مع ضمانات مرفقة قللت من حقوق الملكية العادية بشكل ملموس؛

- إفصاحات غير شفافة: منذ 25 أغسطس، توقفت الشركة عن نشر صافي قيمة الأصول لكل سهم وإجمالي الأسهم القائمة، مما يجعل المستثمرين غير قادرين على تقييم نمو نصيب السهم من ETH؛

- تصاعد المنافسة: هناك 154 شركة أمريكية تخطط لجمع نحو 100 مليار دولار أمريكي لاستراتيجيات خزينة العملات المشفرة، وستؤدي صناديق الاستثمار المتداولة الجديدة (ETF) إلى تآكل علاوة الندرة لنماذج DAT؛

- انهيار نموذج Strategy: تراجعت علاوة mNAV لشركة Strategy (MicroStrategy سابقاً)، أول نموذج DAT، من 2.5x إلى 1.4x، ما أضعف ثقة السوق بالنموذج.

لفهم منطق البيع على المكشوف، يجب معرفة آلية عمل شركات DAT. تلخص مذكرة Kerrisdale ذلك: إصدار أسهم بعلاوة فوق القيمة الدفترية للرموز → جمع سيولة → شراء المزيد من الرموز → زيادة نصيب السهم من الرموز → الحفاظ على العلاوة → إصدار المزيد من الأسهم، ما ينتج دائرة ذاتية التعزيز.

فعلى سبيل المثال، إذا امتلكت الشركة A مليار دولار أمريكي من البيتكوين ولديها 100 مليون سهم قائم، يمكنها إصدار أسهم جديدة بسعر أعلى من 10 دولار أمريكي، لأن المستثمرين يتوقعون أن تستخدم العائدات لشراء المزيد من البيتكوين، ما يزيد "محتوى" البيتكوين لكل سهم وبالتالي سعر السهم، الأمر الذي يحفز الشراء بعلاوة. بعد جمع السيولة، تشتري الشركة المزيد من البيتكوين، فيرتفع نصيب السهم والسعر معاً. ويمكن تكرار هذا النمط لرفع قيمة السهم أكثر.

لكن هذه الدورة تتطلب شرطين أساسيين: أولاً، أن يتداول mNAV المبدئي بعلاوة، أو على الأقل وجود توقع موثوق لعلاوة مستقبلية؛ وثانياً، أن يستمر معدل العلاوة. إذا وصل معدل العلاوة للصفر أو أصبح سلبياً، سيشتري المستثمرون الأصول المشفرة الأساسية مباشرةً.

ومن خلال الجمع بين عناصر التخفيف الحاد، والانخفاض المستمر في mNAV، والإفصاحات غير الشفافة يتضح موقف Kerrisdale السلبي. ووفق تحليلها، أصدرت BitMine أكثر من 240 مليون سهم حتى 6 أكتوبر، ليصبح إجمالي الأسهم 311.7 مليون سهم. وبينما رفعت BitMine نصيب السهم الواحد من ETH من 2.7 ETH لكل ألف سهم إلى 7 ETH لكل ألف سهم بين يوليو وأغسطس عبر دورة الدفع الذاتي، تقدر Kerrisdale أنه بين 25 أغسطس و6 أكتوبر ارتفعت حيازة BitMine من ETH بنسبة 65%، لكن نصيب السهم من ETH ارتفع فقط بنسبة 17%.

باختصار، تشير Kerrisdale إلى أن التخفيف أدى لتباطؤ نمو نصيب السهم من ETH مقارنة بنمو الحيازة الإجمالية من ETH. ومع تراجع علاوة mNAV من 2x في أغسطس إلى 1.4x، قد يؤدي تباطؤ نمو نصيب السهم وتناقص العلاوة إلى دورة سلبية، حيث ينخفض كلا المؤشرين معاً، لينتهي التداول عند أو تحت صافي قيمة الأصول.

ورغم أن بعض البيانات غير مؤكدة، فإن قرار BitMine بالتوقف عن نشر صافي قيمة الأصول لكل سهم وإجمالي الأسهم بعد 25 أغسطس يعزز موقف Kerrisdale. كما جاء في منشور الشركة على X: "لو تحسنت أرباح السهم الواحد، لكانوا أعلنوا ذلك بقوة."

"العرض بعلاوة" هو عملياً "سحب نقدي بخصم"

في 22 سبتمبر، أعلنت BitMine عن اتفاقية شراء أوراق مالية مع مستثمر مؤسسي، حيث تم تسجيل 5,217,715 سهم جديد بسعر 70 دولار أمريكي للسهم، بالإضافة إلى ضمانات لشراء ما يصل إلى 10,435,430 سهم بسعر 87.50 دولار أمريكي. وقبل الرسوم، من المتوقع أن تجمع هذه الطرح نحو 365.24 مليون دولار أمريكي.

ما يعتبر عادة خبراً إيجابياً، اعتبرته Kerrisdale هندسة مالية لسحب نقدي بخصم.

تشير المذكرة إلى أن سعر الطرح البالغ 70 دولار أمريكي كان أعلى بنحو 14% من سعر الإغلاق البالغ 61.29 دولار أمريكي، لكن كل سهم تضمن ضمانين (سعر تنفيذ 87.5 دولار أمريكي، مدة 1.5 سنة). وباستخدام نموذج Black-Scholes (تقلب 100%، معدل 4%) وخصم سيولة 40%، تم تقييم كل ضمان بقيمة 14 دولار أمريكي.

يحسب نموذج Black-Scholes، الذي وضعه Fischer Black وMyron Scholes في 1973 (جائزة نوبل)، القيمة العادلة للخيارات القابلة للتنفيذ عند انتهاء المدة حسب معايير السوق. اعتمدت Kerrisdale تقلباً بنسبة 100% ومعدل خالي من المخاطر 4%، وقيمت كل ضمان في طرح BitMine بقيمة 14 دولار أمريكي.

وبعد خصم قيمة ضمانين بقيمة 14 دولار أمريكي لكل سهم، تصبح العائدات الصافية لBitMine حوالي 220 مليون دولار أمريكي، أي أن سعر الإصدار الفعلي هو فقط 42 دولار أمريكي للسهم—أي أقل بنسبة 31% من سعر الإغلاق. وتؤكد Kerrisdale أنه رغم أن المستثمرين قد لا يخسرون في الصفقة، إلا أن اضطرار DAT لجمع رأس المال بخصم فعلي يقوض عنصراً أساسياً في دورة الدفع الذاتي ويشير لضعف في نموذج أعمال BitMine.

نماذج DAT فقدت علاوة الندرة

توضح المذكرة أنه عندما أطلقت MicroStrategy استراتيجيتها لخزينة البيتكوين عام 2020، كانت أدوات الاستثمار المشفرة المطابقة نادرة، ما جعل نماذج DAT "بدائل ذات رافعة مالية". اليوم، أكثر من 150 شركة أمريكية أعلنت عن استراتيجيات مماثلة، وتسعى لجمع نحو 100 مليار دولار أمريكي. ومع تسهيل هيئة SEC للموافقة على صناديق الاستثمار المتداولة (ETF)، من المتوقع موجة كبيرة منها، ويمكن لمنتجات الاستثمار في Ethereum منخفضة التكلفة وعالية السيولة أن تستحوذ سريعاً على حصة السوق.

تؤكد Kerrisdale أن علاوة mNAV الخاصة بـ Strategy انخفضت من أعلى مستوى بلغ 2.5x إلى 1.4x، ما يشير إلى تراجع الثقة بنموذج DAT. وتخلت Strategy نفسها عن وعدها بعدم إصدار أسهم جديدة إلا بعلاوة 2.5x في أغسطس الماضي. وعندما تضعف الثقة والانضباط بالسوق، يصعب استعادتهما. وإذا فقدت الثقة في Strategy، ستنهار الشركات المقلدة بسرعة أكبر.

تلخص مذكرة Kerrisdale موقفها: "نحن لا نبيع الإيثيريوم على المكشوف—نحن نبيع فكرة دفع علاوة مقابل ETH." وللحصول على تعرض لـ ETH، يكفي الشراء أو التخزين أو الاستثمار بصندوق ETF. نقطة بيع BMNR هي "أكثر قيمة من ETH نفسه"، لكن الاستراتيجية ضعيفة، المنافسة شديدة، الإفصاحات غير شفافة، نمو نصيب السهم من ETH يتباطأ، جمع التمويل بعلاوة يسبب تخفيفاً، والندرة مفقودة. في هذا السياق، ستتراجع علاوة BMNR حتماً.

شغف Kerrisdale بالبيع على المكشوف ونموذج DAT المثير للجدل

تُعد Kerrisdale Capital من أكثر صناديق التحوط نشاطاً في وول ستريت في الاستثمار طويل/قصير حسب الأحداث، واشتهرت بتقارير البيع على المكشوف الجريئة. في السنوات الأخيرة، ركزت الشركة على مفاهيم العملات المشفرة "المبالغ في تقييمها"، والتقنيات الكمومية، وشركات SPAC. من أواخر 2023 إلى أوائل 2024، استهدفت Kerrisdale Marathon Digital وCipher Mining، ما سبب انخفاضات يومية بين 5–8%. وخارج العملات المشفرة، باعت Kerrisdale أسهم شركات الحوسبة الكمومية IonQ وD-Wave Quantum على المكشوف، رغم أن السهمين ارتفعا بقوة بعد انخفاضات قصيرة عقب صدور التقارير.

بدأ المؤسس والمدير التنفيذي للاستثمار Sahm Adrangi مشواره في Deutsche Bank بالعمل على سندات العائد المرتفع والقروض المرفوعة، ثم قدم المشورة في الإفلاس وإعادة الهيكلة لدى Chanin Capital Partners. ثم انضم لـ Longacre Management، صندوق تحوط للديون المتعثرة بقيمة 2 مليار دولار أمريكي، كمحلل.

اشتهر Adrangi ببيع وكشف شركات صينية احتيالية في 2010 و2011، منها China Marine Food Group وChina-Biotics وLihua International. وتم التحقيق في China Education Alliance وChinaCast Education Corp وفرضت عليهما هيئة SEC عقوبات لاحقاً.

ورغم أن Kerrisdale ليست صندوق بيع مكشوف حصري، إلا أن تركيزها الأخير منصب على الأسهم المبالغ في تقييمها—ونماذج DAT هي الهدف الأحدث. وكما ذُكر سابقاً، يعكس هذا البيع المكشوف الجريء قناعة بوجود خلل جوهري في النموذج. وكانت نتائج Kerrisdale هذا العام مختلطة، حيث ارتدت عدة أهداف بعد انخفاضات قصيرة، لكن رؤيتها حول نماذج DAT تبقى جديرة بالمتابعة.

شهد هذا العام موجة من الشركات الأمريكية العامة التي جربت نماذج DAT للبيتكوين والإيثيريوم والعملات البديلة، وسط تشجيع من مستثمرين بارزين. حتى كبار قادة Web3 مثل Vitalik أبدوا مخاوفهم. وفي النهاية، ثبت أن هذه المخاوف كانت في محلها. ففي سوق نشطة وسائلة، يمكن لسهم DAT أن يرتفع بقوة، لكن هذا الارتفاع الفقاعي لا يدوم.

ندرك أن نماذج DAT قد تساهم في النمو خلال الأسواق الصاعدة، لكن عندما تنفجر الفقاعة، يواجه السوق مخاطر وتقلبات كبيرة.

بيان:

- تمت إعادة نشر هذا المقال من [Foresight News]. حقوق النشر تعود للمؤلف الأصلي [Eric, Foresight News]. لأي استفسار حول إعادة النشر، يرجى التواصل مع فريق Gate Learn وسنعمل على معالجة استفسارك مباشرةً.

- إخلاء المسؤولية: الآراء والمعلومات الواردة في هذا المقال تعبر عن وجهة نظر الكاتب الشخصية ولا تُعد نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر Gate صراحةً، يمنع نسخ أو توزيع أو انتحال المحتوى المترجم.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟