مع النمو السريع للعملات المستقرة والأصول الرقمية والمدفوعات على السلسلة، يتزايد الطلب في السوق على بنية تحتية للبلوكشين بمعايير مصرفية. توفر الأنظمة المصرفية التقليدية قدرات متطورة في إدارة الحسابات والمدفوعات، لكنها تعاني من محدودية الوصول إلى الأصول الرقمية، وضعف كفاءة التسوية عبر الحدود، وقلة الانفتاح العالمي. في المقابل، تركز معظم بروتوكولات التمويل اللامركزي (DeFi) بشكل أساسي على الإقراض أو التداول أو إدارة السيولة، مما يجعل من الصعب تقديم تجربة مصرفية متكاملة.

في هذا السياق، يطرح WeFi نموذج البنك اللامركزي (Deobank). فبدلاً من أن يكون بروتوكولًا ماليًا واحدًا، يركز WeFi على التشغيل المتكامل لأنظمة الحسابات وشبكات الدفع وإدارة الأصول والخدمات المالية.

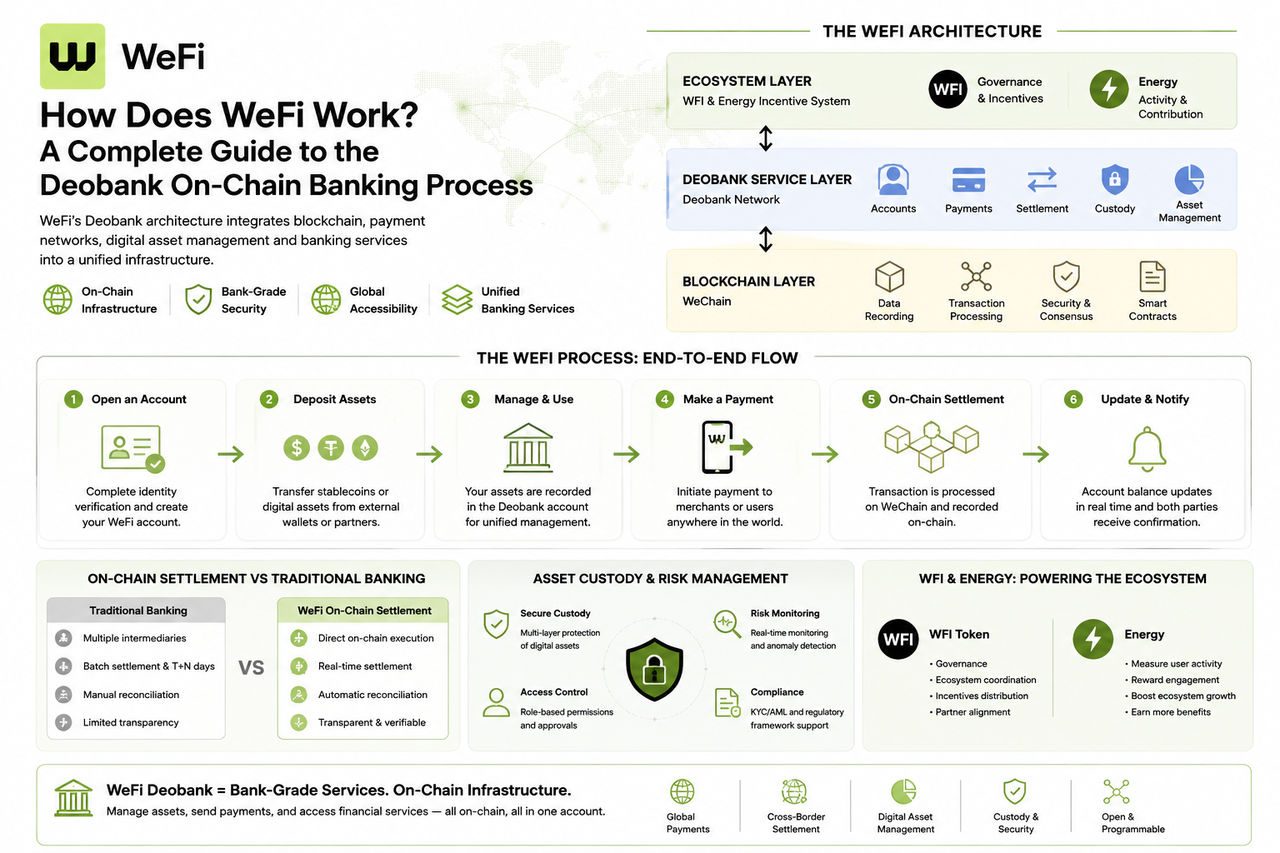

نظرة عامة على إطار عمل WeFi التشغيلي

يمكن النظر إلى منطق تشغيل WeFi كشبكة خدمات مالية متعددة الطبقات.

الطبقة السفلية، WeChain، تتولى تسجيل البيانات وتسوية المعاملات. الطبقة الوسطى، شبكة Deobank، تقدم خدمات الحسابات والمدفوعات وإدارة الأصول. تستخدم الطبقة العليا نظامي حوافز WFI وEnergy لتنسيق العلاقات بين المستخدمين والشركاء والمشاركين في النظام البيئي.

الهدف الشامل للنظام هو تمكين المستخدمين من إدارة أصولهم بشكل بديهي كما يفعلون مع البنك التقليدي، مع الحفاظ على شفافية وانفتاح شبكة البلوكشين.

| طبقة البنية |

المكونات الأساسية |

المسؤوليات الرئيسية |

| طبقة الحوافز والحوكمة |

WFI، Energy |

الحوكمة وحوافز النظام البيئي |

| طبقة الخدمات |

شبكة Deobank |

الخدمات المصرفية وشبكة الدفع |

| طبقة البنية التحتية |

WeChain |

تسجيل البيانات والتسوية على السلسلة |

ما هو البنك اللامركزي (Deobank)؟

البنك اللامركزي (Deobank) هو المفهوم الأساسي لنظام WeFi البيئي، ويصف نظام خدمات مصرفية قائم على البلوكشين.

تعتمد البنوك التقليدية على مؤسسات مركزية لإدارة الحسابات والأموال. في المقابل، يركز Deobank على التسجيلات على السلسلة والوصول المفتوح والتوافق مع الأصول الرقمية. يحصل المستخدمون على إدارة الحسابات وتسوية المدفوعات وخدمات الأصول مع الاستفادة من شفافية شبكة البلوكشين.

من الناحية الوظيفية، من الأفضل فهم Deobank على أنه "بنية تحتية للخدمات المصرفية" بدلاً من بروتوكول مالي واحد أو أداة دفع.

ماذا يحدث بعد فتح المستخدم لحساب؟

الخطوة الأولى للمستخدمين لدخول شبكة WeFi هي عادةً إنشاء حساب.

على عكس المحافظ التقليدية التي تدير فقط العناوين على السلسلة، يعكس تصميم حساب WeFi مفهوم الحساب البنكي. يعمل الحساب كبوابة موحدة لإدارة الأصول الرقمية وأذونات الدفع والخدمات المالية.

بعد إتمام التحقق من الهوية وإعداد الحساب، يمكن للمستخدمين الوصول إلى شبكة خدمات WeFi، واكتساب قدرات الدفع والحفظ وإدارة الأصول.

إنشاء الحساب هو نقطة البداية لرحلة خدمة Deobank بأكملها، وهو الرابط الحاسم الذي يربط المستخدمين بالنظام البيئي.

كيف تدخل الأصول الرقمية إلى نظام WeFi البيئي؟

بمجرد إنشاء الحساب، يحتاج المستخدمون إلى إدخال أصولهم الرقمية إلى الشبكة.

يمكن أن تأتي الأصول من محافظ خارجية أو حسابات عملات مستقرة أو قنوات يقدمها الشركاء. بمجرد دخولها شبكة WeFi، تُسجل الأصول في نظام الحساب الموحد وتُزامن عبر الشبكة على السلسلة.

تمكّن هذه العملية الأصول من المشاركة في المدفوعات والتسويات والحفظ وغيرها من الخدمات المالية.

من منظور النظام، تعمل عملية إدخال الأصول بشكل فعال على ربط أموال المستخدمين بشبكة Deobank.

كيف تعمل عملية الدفع في WeFi؟

الدفع هو أحد أهم حالات الاستخدام في WeFi.

عندما يبدأ المستخدم طلب دفع، يتحقق النظام أولاً من أذونات الحساب ورصيد الأصول، ثم يرسل تفاصيل المعاملة إلى الشبكة الأساسية للمعالجة.

بمجرد دخول المعاملة إلى WeChain، يتم تأكيدها وتسجيلها. تُزامن نتيجة الدفع مع الحساب المعني، ويتم تحديث حالة الأصول.

تشبه هذه العملية تدفق الدفع في البنك التقليدي، ولكن يمكن التحقق من سجلات التسوية على البلوكشين، مما يعزز الشفافية وقابلية التتبع.

| مرحلة الدفع |

إجراء النظام |

| بدء الدفع |

يقدم المستخدم طلب المعاملة |

| مرحلة التحقق |

التحقق من أذونات الحساب والرصيد |

| معالجة الشبكة |

تنفيذ WeChain للمعاملة |

| تأكيد التسوية |

تحديث حالة الحساب |

| مزامنة النتيجة |

إكمال سجل الدفع |

كيف تختلف التسوية على السلسلة عن التسوية المصرفية التقليدية؟

تعتمد التسوية المصرفية التقليدية على مزامنة البيانات والمقاصة بين المؤسسات المالية المتعددة.

تقوم التسوية على السلسلة في WeFi بتسجيل نتائج المعاملات مباشرة على البلوكشين. بمجرد تأكيد المعاملة، يمكن لجميع الأطراف التحقق من الحالة باستخدام دفتر الأستاذ الموحد.

يلغي هذا النهج عمليات التسوية الزائدة عن الحاجة ويحسن كفاءة المدفوعات عبر الحدود وتحويلات الأصول الرقمية.

بالنسبة لحالات الاستخدام التي تتطلب تحويلًا فوريًا للأموال، توفر التسوية على السلسلة درجة أعلى من الأتمتة.

كيف يتم تنفيذ حفظ الأصول وإدارة المخاطر؟

إدارة الأصول الرقمية هي مكون رئيسي في نظام Deobank.

يعطي تصميم WeFi الأولوية لأمن الأصول الرقمية والتحكم في الوصول وإدارة الامتثال. تجمع إدارة أصول المستخدم عادةً بين أذونات الحساب والتسجيلات على السلسلة وآليات التحكم في المخاطر.

في سيناريوهات الخدمات المالية، لا يتعامل نظام الحفظ مع الحفاظ على الأصول فحسب، بل أيضًا مع تفويض الدفع وتحديد المخاطر ومراقبة تدفق الأموال.

وبالتالي، يعمل نظام الحفظ كبنية تحتية حيوية تربط نظام الحسابات والخدمات المالية.

دور WFI وEnergy في العملية التشغيلية

إلى جانب المدفوعات وأنظمة الحسابات، تعتبر حوافز النظام البيئي أساسية لتشغيل WeFi.

يتولى رمز WFI، الرمز الأصلي للنظام البيئي، مهام الحوكمة والتنسيق البيئي وبعض وظائف الحوافز. يمكن للمستخدمين والشركاء والمشاركين في الشبكة المشاركة في حوكمة النظام البيئي من خلال WFI.

تعمل Energy كمقياس للنشاط والمساهمة. عندما يقوم المستخدمون بالدفع أو الاحتفاظ بالأصول أو المشاركة في أنشطة النظام البيئي، فإنهم يكسبون مكافآت Energy.

تعالج هذه الآلية ثنائية الطبقة في الوقت نفسه احتياجات الحوكمة طويلة الأجل وأهداف نمو المستخدمين اليومية.

| البعد |

WFI |

Energy |

| التموضع |

الرمز الأصلي |

نظام حوافز |

| الوظيفة |

الحوكمة والتنسيق البيئي |

نمو المستخدمين والمكافآت |

| طريقة الاكتساب |

المشاركة في النظام البيئي |

سلوك استخدام الخدمة |

| الهدف الرئيسي |

تنسيق القيمة طويلة الأجل |

نمو نشاط المستخدمين |

ما هي الاختلافات بين WeFi والعمليات المصرفية التقليدية؟

من منظور تجربة المستخدم، يقدم كل من WeFi والبنوك التقليدية خدمات إدارة الحسابات والمدفوعات والأصول.

ومع ذلك، تختلف البنى الأساسية بشكل كبير.

تعتمد البنوك التقليدية على قواعد بيانات مركزية ومراجعات مؤسسية وأنظمة مقاصة داخلية. يستفيد WeFi من شبكات البلوكشين لتسجيل البيانات وتسوية القيمة، مما يسمح للأصول الرقمية بالمشاركة المباشرة في الأنشطة المالية.

علاوة على ذلك، يؤكد WeFi على الانفتاح العالمي والتوافق مع الأصول الرقمية، بينما تخدم البنوك التقليدية أنظمة العملات الورقية بشكل أساسي.

تؤدي هذه الاختلافات إلى نماذج تشغيل ومنطق تسوية ونطاق خدمات متميزة.

الخلاصة

نموذج تشغيل WeFi مبني على مفهوم Deobank، وينسق المكونات الأساسية مثل WeChain وشبكة Deobank وWFI وEnergy. تشمل العملية الكاملة إنشاء الحساب وإدخال الأصول وتنفيذ الدفع والتسوية على السلسلة وحفظ الأصول وحوافز النظام البيئي.

بالمقارنة مع النظام المصرفي التقليدي، ينقل WeFi بعض وظائف الخدمات المالية إلى شبكة البلوكشين، ويربط المدفوعات والأصول الرقمية والخدمات المالية من خلال نظام حساب موحد. هدفه الأساسي ليس استبدال البنوك، بل بناء بنية تحتية مالية أكثر انفتاحًا وقابلة للبرمجة لعصر الأصول الرقمية.

الأسئلة الشائعة

ما هو جوهر كيفية عمل WeFi؟

جوهر WeFi هو بنية Deobank، التي تستخدم شبكة بلوكشين لدمج أنظمة الحسابات وخدمات الدفع وإدارة الأصول والبنية التحتية المالية. وهذا يتيح إدارة الأصول الرقمية واستخدامها مثل الأموال في حساب بنكي.

كيف يختلف WeFi عن محفظة العملات الرقمية العادية؟

تدير محافظ العملات الرقمية العادية الأصول والعناوين على السلسلة بشكل أساسي. يذهب WeFi إلى أبعد من ذلك من خلال التركيز على أنظمة الحسابات وشبكات الدفع وقدرات الخدمات المالية، مما يجعل نطاقه الوظيفي أقرب إلى منصة مصرفية رقمية.

كيف تتم معاملات الدفع في WeFi؟

بعد أن يبدأ المستخدم الدفع، يتحقق النظام من معلومات الحساب ورصيد الأصول. يتم تأكيد المعاملة وتسويتها عبر WeChain، ويتم تحديث حالة الحساب وفقًا لذلك.

لماذا يحتاج WeFi إلى رمز WFI؟

يستخدم WFI لحوكمة النظام البيئي وتوزيع الحوافز والتنسيق الشبكي. وهو أداة رئيسية تربط المستخدمين والشركاء وحوكمة البروتوكول.

ما الدور الذي تلعبه Energy في WeFi؟

تعد Energy جزءًا حيويًا من نظام حوافز النظام البيئي، حيث تقيس نشاط المستخدم ومساهمته في النظام البيئي. كما تشارك في بعض آليات توزيع المكافآت.