طبقات البلوكشين الأولى لحكم الجميع: شبكات Layer 1 المبنية على العملات المستقرة تهيمن على قطاع التكنولوجيا المالية

مقدمة

في أقل من 12 عامًا، تطورت العملات المستقرة من تجربة محدودة في سوق العملات الرقمية إلى فئة أصول تتجاوز قيمتها 280 مليار دولار، ويزداد نموها بوتيرة متسارعة حتى سبتمبر 2025. من المهم الإشارة إلى أن هذا النمو لم يكن مدفوعًا فقط بالطلب، بل عززته أيضاً التشريعات التنظيمية الواضحة، مثل قانون GENIUS الأمريكي وتشريع MiCA الأوروبي. اليوم، باتت العملات المستقرة معترفًا بها رسميًا من قبل حكومات رئيسية في الغرب كمكوّنات جوهرية في بناء مستقبل القطاع المالي. ومن المثير للاهتمام أن شركات إصدار العملات المستقرة ليست فقط "مستقرة"، بل تُحقق أرباحًا كبرى. في ظل ارتفاع أسعار الفائدة في الولايات المتحدة، أعلنت Circle، مُصدِرة عملة USDC، عن إيرادات بقيمة 658 مليون دولار في الربع الثاني من عام 2025، معظمها ناجم عن الفوائد المحصلة من الاحتياطيات. وقد بدأت الشركة بتحقيق الأرباح في عام 2023، حيث بلغ صافي دخلها 271 مليون دولار.

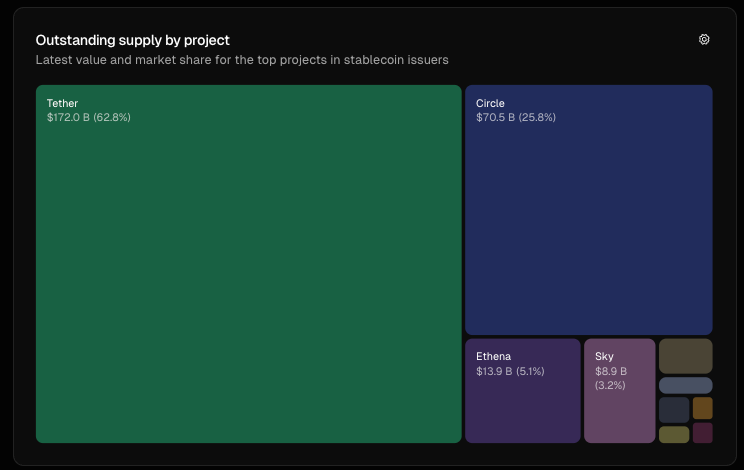

المصدر: tokenterminal.com، العرض المتداول الحالي للعملات المستقرة

هذه الأرباح أوجدت منافسة قوية، حيث بدأت شركات منافسة مثل Ethena (USDe) وSky (USDS) في محاولة لكسر هيمنة Circle وTether. ومع تغير ملامح المنافسة، يتجه كبار المُصدرين مثل Circle وTether إلى تطوير سلاسل بلوك تشين من الطبقة الأولى (Layer 1 - L-1) الخاصة بهم؛ بهدف السيطرة على البنية التحتية المالية المستقبلية، وتعزيز امتيازاتهم التنافسية، وزيادة الرسوم المحصلة، وربما إعادة صياغة آلية انتقال الأموال الرقمية عبر الإنترنت.

السؤال الذي تساوي إجابته تريليون دولار هو: هل ستتمكن شركات مثل Circle وTether من الحفاظ على مكانتها أمام الشركات الوافدة الجديدة مثل Tempo (مشارك غير ثابت الأصل)؟

لماذا سلاسل الطبقة الأولى؟ السياق والفروقات التنافسية

في جوهرها، تمثل سلسلة البلوك تشين من الطبقة الأولى (L-1) البروتوكول الأساسي الذي يشغّل النظام البيئي الرقمي، بدءًا من معالجة المعاملات، إلى التسوية، والتوافق، والأمان. وللتقنيين، يمكن اعتبارها نظام التشغيل للعملات الرقمية، مثل Ethereum أو Solana، الذي تُبنى عليه معظم التطبيقات.

أما بالنسبة لمُصدري العملات المستقرة، فإن الدخول إلى مجال الطبقة الأولى يتيح لهم التكامل العمودي؛ حيث يتخلون عن الاعتماد على شبكات طرف ثالث مثل Ethereum وSolana وTron أو الطبقات الثانية (L-2) ويعملون على تطوير البنية التحتية الخاصة بهم للسيطرة على القيمة، وخفض التكاليف، وتعزيز الامتثال التنظيمي.

لفهم سباق السيطرة هذا، دعونا نستعرض كيف تتشارك سلاسل الطبقة الأولى الخاصة بـ Circle وTether وStripe في خصائص أساسية، مع تباين استراتيجيات كل جهة. أهم نقاط التشابه:

- الاعتماد على العملات المستقرة الخاصة بكل جهة كعملة أصلية يلغي الحاجة إلى ETH أو SOL لدفع الرسوم؛ فمثلًا، ستُدفع رسوم المعاملات بـ USDC على منصة Arc الخاصة بـ Circle، بينما تُعفى الرسوم كليًا في حالات مثل Plasma.

- سعة عالية وزمن تسوية فائق السرعة: تَعِد كل منصة زمن نهائي أقل من ثانية وعدد معاملات في الثانية (TPS) يصل للآلاف (بدءًا من أكثر من 1,000 في Plasma وحتى أكثر من 100,000 في Tempo من Stripe).

- خيارات للخصوصية وبيئة منظمة: توفر هذه المنصات أنظمة مشفرة مع توجيه أكبر نحو الخصوصية والامتثال، وإن كان ذلك على حساب زيادة المركزية.

- التوافق مع EVM لتمكين المطورين من البناء وفق المعايير المتعارف عليها.

الفروقات الأساسية:

- تم تصميم منصة Arc من Circle لاستقطاب المستخدمين الأفراد والمؤسسات. يوفر محرك الصرف الأجنبي (Malachite) الداخلي ميزات جذابة للمعاملات المالية والتسويات، ما يوجه Arc لتصبح "سكة وول ستريت" المفضلة للعملات الرقمية.

- تركز سلاسل Stable وPlasma من Tether على الوصول السهل، إذ يتم إعفاء المستخدمين من رسوم الغاز، لجعل المعاملات غير مُكلفة للمستخدمين النهائيين ومعاملات P2P.

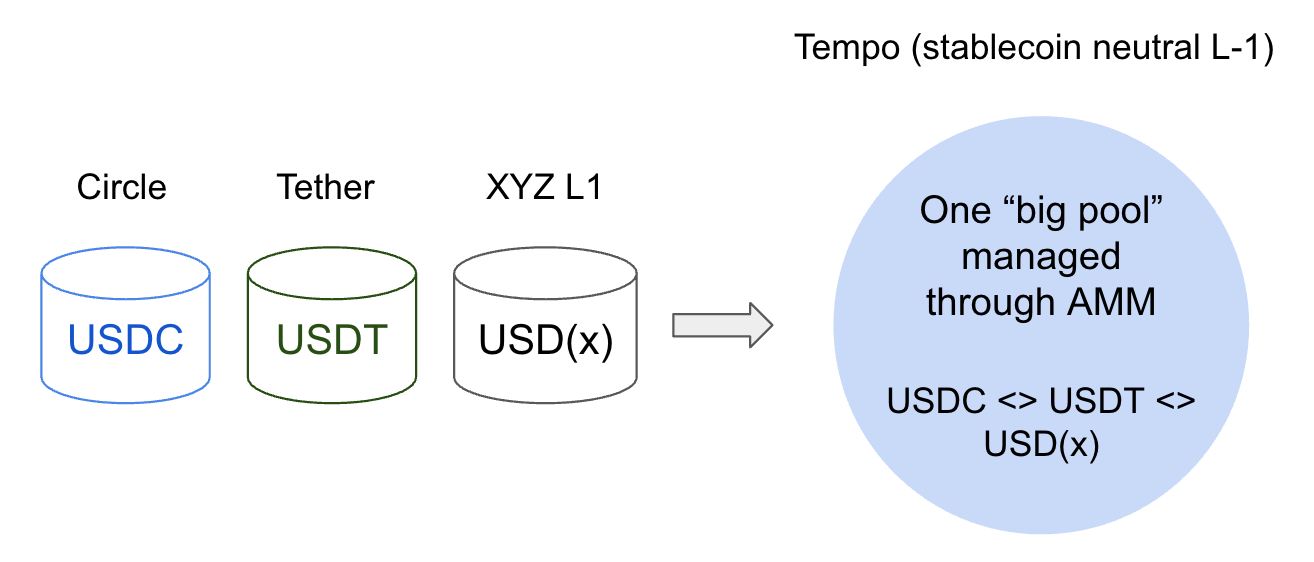

- تعتمد منصة Tempo من Stripe الحيادية تجاه العملات المستقرة، ما يمنح المطورين مرونة في دعم عدة رموز دولار أمريكي عبر AMM داخلي، ويجذب المستخدمين الذين لا يهتمون بنوع الرمز.

اتجاهات تبني سلاسل الطبقة الأولى

أستخلص أن هناك ثلاثة توجهات رئيسية:

الاتجاه الأول: دمج التمويل التقليدي – الثقة والتنظيم

بالنسبة لمُصدري العملات المستقرة، تطوير سلاسل الطبقة الأولى الخاصة بهم هو خطوة نحو تعزيز الثقة؛ إذ يمنحهم التحكم بالمنظومة الرقمية والبنية التحتية، بدلًا من الاعتماد الكلي على شبكات مثل Ethereum أو Solana أو Tron. وبهذا تستطيع Circle وTether تقديم منصات جاهزة للامتثال التنظيمي، وفق تشريعات مثل GENIUS Act في الولايات المتحدة وMiCA في أوروبا.

وقد وضعت Circle عملة USDC في موقع المنتج المنظم، إذ تشترط إجراءات "اعرف عميلك" (KYC) ومكافحة غسل الأموال (AML) للجهات المشرفة على تحويل USDC إلى الدولار الأمريكي. وتعزز Arc، الطبقة الأولى الجديدة من Circle، هذه الصورة عبر دمج الشفافية القابلة للتدقيق مع ميزات الخصوصية، ما يجعلها مرشحة بقوة للتبني المؤسسي. وتتبنى Tether النهج ذاته من خلال سلاسل Stable وPlasma. الغاية هي التحول إلى دعامة رقمية للبنوك والوسطاء ومديري الأصول.

الحالة المثالية هنا هي تداول العملات الأجنبية. عبر Arc من Circle، وفي ظل التسوية الفورية، وأكثر من ألف معاملة في الثانية (TPS)، ووظائف FX، يمكن للبنوك وصناع السوق تسوية معاملات النقد الأجنبي بسرعة كبيرة. هذا يمكّنهم من دخول سوق العملات الأجنبية الذي يتجاوز حجمه 7 تريليونات دولار يوميًا، محققين تأثيرات شبكة واسعة. ويمكن للعملات المستقرة مثل USDC وEURC قيادة سوق التسوية لتصبح أصوله الأصلية، ما يزيد ارتباط المطورين بالنظام البيئي. كما يفتح الباب لتطبيقات DeFi عالية الاحترافية تدعم أنظمة RFQ (طلب عروض الأسعار) المؤسسية، مع الاستفادة من العقود الذكية لتقليص مخاطر الأطراف وتسريع التسويات.

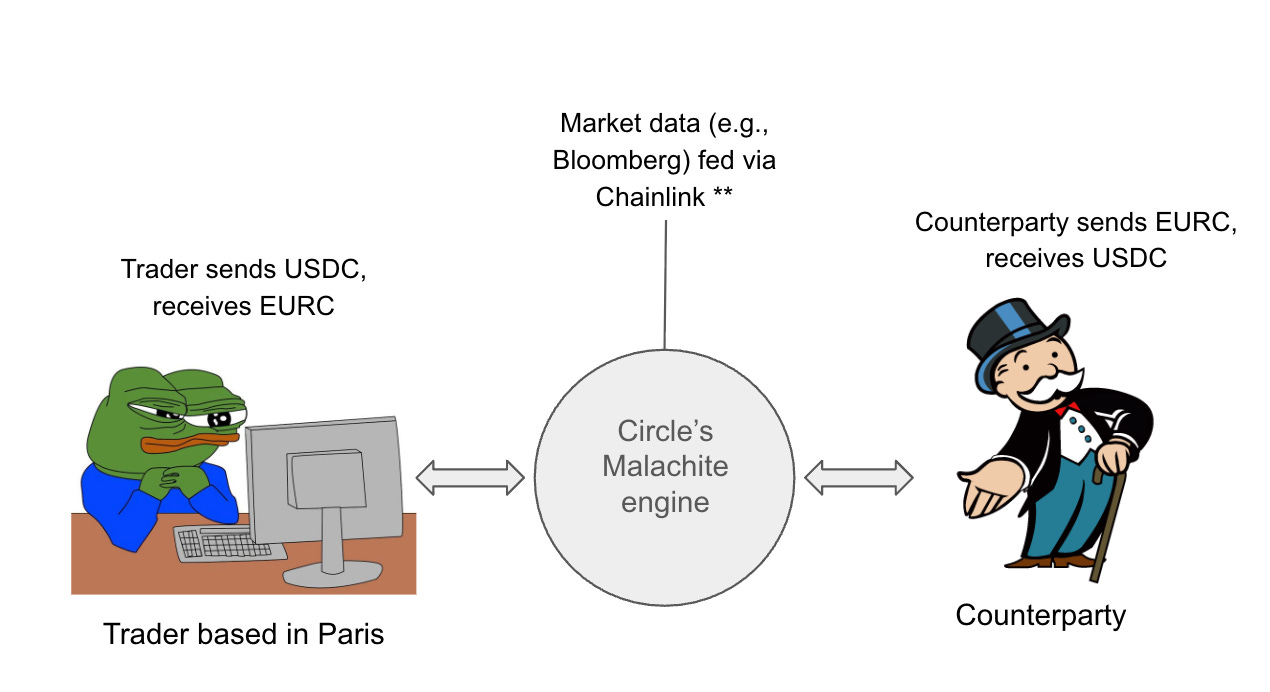

يُفترض في هذا السيناريو استخدام Oracle من Chainlink للتوضيح.

رسم توضيحي لتدفق معاملات المتداول عبر سلسلة الطبقة الأولى من Circle

تخيل متداول في باريس يريد تحويل 10 ملايين دولار أمريكي إلى يورو عبر أزواج USDC/EURC مباشرة في Arc باستخدام Malachite. يستطيع استخدام Oracle من Chainlink لجلب السعر اللحظي (مثلاً 1 دولار أمريكي = 0.85 يورو) وتنفيذ عملية تحويل بقيمة 10 ملايين دولار من USDC إلى EURC في أقل من ثانية، ما يخفض زمن التسوية من T+2 في النظام التقليدي إلى T+0. بكل سهولة!

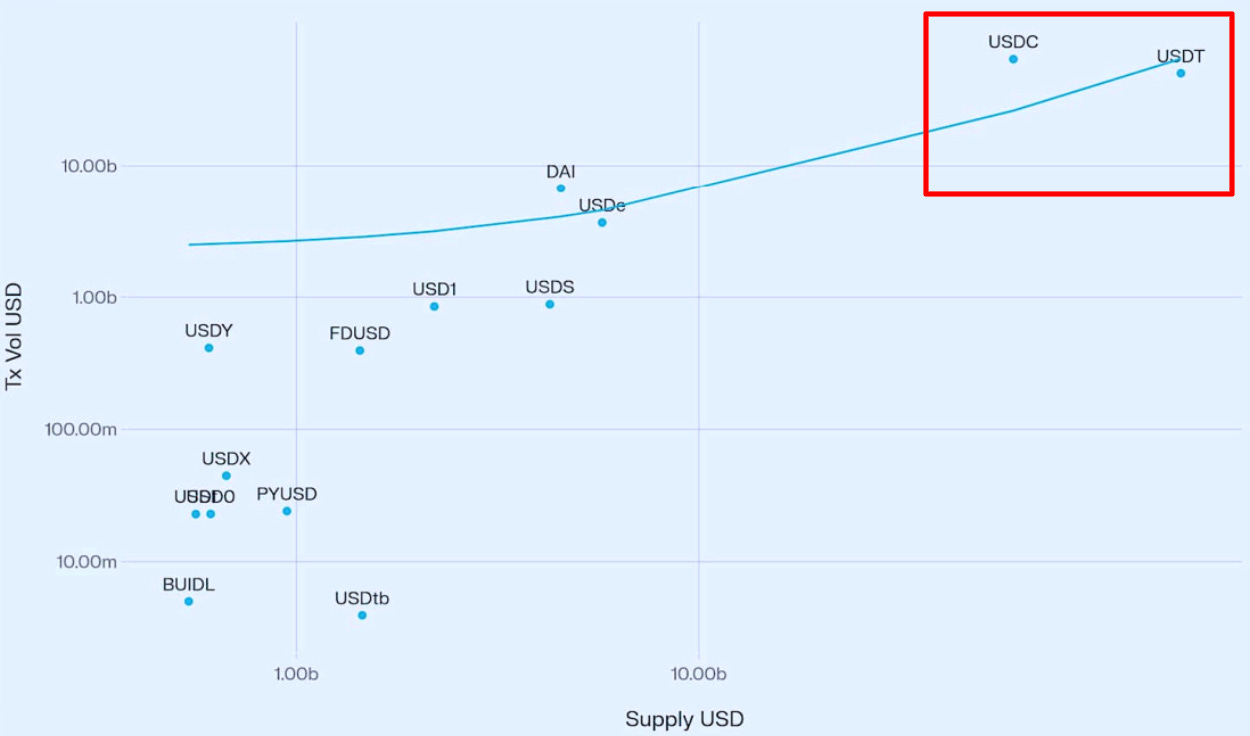

المصدر: Stablecoin Growth and Market Dynamics by Vedang Ratan Vatsa

الأبحاث تدعم هذا الاتجاه؛ إذ يؤكد تقرير Vedang Ratan Vatsa وجود ارتباط إيجابي قوي بين حجم العرض للعملات المستقرة وحجم التداول، ما يدل على أن زيادة العرض تعني سيولة أعمق وتبني أكبر. وباعتبار Tether وCircle أكبر مُصدرين، فهما الأقرب للاستفادة من التدفقات المؤسسية.

مع ذلك، هناك تحديات تحول دون اندماج التمويل التقليدي مع بنى البلوك تشين: التنسيق المتعدد بين الجهات التنظيمية والبنوك المركزية والقوانين المحلية يتطلب التعامل مع منظومة معقدة (مثل التوافق مع بنوك مركزية متنوعة، وهو ما يستغرق سنوات). كما أن إصدار عملات مستقرة لعملات محلية مختلفة (مثل رمز XYZ للأسواق الناشئة) يضيف عراقيل، إذ تظل ملاءمة المنتج للسوق في الدول النامية محدودة. حتى مع تخطي هذه العقبات، قد تتردد البنوك وصناع السوق في تحويل أنظمتهم الحيوية إلى بنية جديدة، ما يزيد التكاليف نظراً لعدم توفر كل العملات الوطنية على الشبكة، ويجبر المؤسسات على صيانة الأنظمة التقليدية إلى جانب البلوك تشين. ومع وجود عدة جهات مثل Circle وTether وStripe وربما بنوك أخرى، يزيد خطر تجزئة السيولة، وهو ما قد يمنع أي منصة منفردة من تحقيق الحجم والسيولة اللازمتين للهيمنة على سوق العملات الأجنبية اليومي الذي تبلغ قيمته 7 تريليونات دولار.

الاتجاه الثاني: هل تهدد سلاسل العملات المستقرة البنى التحتية التقليدية للمدفوعات؟

مع جذب سلاسل الطبقة الأولى للتمويل التقليدي ومرونة البرمجة، فإن صعودها قد يغير قواعد السوق أمام شركات المدفوعات الكبرى مثل Mastercard وVisa وPayPal، عبر تقديم حلول تسوية فورية ومنخفضة التكاليف للتطبيقات اللامركزية المتعددة. على عكس الأنظمة المنغلقة أحادية المنصة، توفر هذه السلاسل بنية برمجية مفتوحة تسهل الابتكار للمطورين وشركات التقنيات المالية، تمامًا كما يُستأجر الحوسبة السحابية عبر AWS بدلاً من إدارة بنية المدفوعات داخلياً. هذا التحول يمكّن المطورين من إطلاق منتجات للحوالات الدولية، والمدفوعات الذكية (المعتمدة على الذكاء الاصطناعي)، والأصول الرمزية، برسوم شبه معدومة وتسوية فورية.

على سبيل المثال، يمكن للمطور بناء تطبيق دفع على سلسلة عملة مستقرة يُنفذ المدفوعات فورياً. يستفيد التجار والمستهلكون من سرعة وقلة تكلفة المعاملات، بينما تكتسب سلاسل الطبقة الأولى مثل Circle وTether وTempo أهمية أساسية في بنية السوق. أهم ما يميز هذه المنظومات أنها تلغي دور الوسطاء مثل Visa وMastercard، ما يسمح بتحقيق قيمة أكبر مباشرة للمطورين والمستخدمين.

ومع ذلك، تبرز مخاطر، إذ مع تزايد الجهات المُصدرة وسلاسل الطبقة الأولى، يزداد خطر تشظي النظام البيئي. فقد يجد التجار أنفسهم أمام مجموعة متنوعة من رموز الدولار من سلاسل مختلفة، يصعب تبادلها فيما بينها. ويعد بروتوكول نقل USDC عبر السلاسل (CCTP) من Circle محاولة لتوحيد سيولة USDC عبر عدة شبكات، لكنه يقتصر على رمز Circle. وفي ظل سوق شبه احتكاري، قد تصبح قابلية التشغيل البيني نقطة الاختناق الرئيسية.

وقد تغيّر المشهد مع إعلان Stripe عن منصة Tempo، وهي سلسلة طبقة أولى حيادية للعملات المستقرة تم تطويرها مع Paradigm. بخلاف Circle وTether، لم تطلق Stripe رمزها الخاص حتى الآن، بل تدعم منصة Tempo عدة عملات مستقرة لدفع رسوم الغاز والمدفوعات عبر AMM مدمج داخلياً. هذه الحيادية قد تجذب المطورين والتجار الساعين للمرونة وعدم التقيد بمنصة معينة، ما يمنح Stripe منافسة قوية في سوق سيطرت عليه شركات العملات الرقمية التقليدية.

الاتجاه الثالث: ديناميكيات الثنائية الاحتكارية – Circle مقابل Tether

بينما تتحدى سلاسل الطبقة الأولى الجهات التقليدية، فإنها تعيد تشكيل هيكل السوق. حالياً، تهيمن شركتا Circle وTether على سوق العملات المستقرة، حيث تستحوذان على حوالي 89% من إجمالي الإصدار حتى سبتمبر 2025 (Tether بنسبة 62.8% وCircle بنسبة 25.8%). وبإطلاق سلاسل الطبقة الأولى الخاصة بهما (Arc وStable/Plasma)، تعززان هيمنتهما عبر رفع الحواجز أمام المنافسين؛ على سبيل المثال، جمعت Plasma مليار دولار من ودائع Vault لسقف بيع الرمز، ما أنشأ حاجزًا مرتفعًا للدخول. كما يشير مؤشر Herfindahl-Hirschman (HHI) إلى تركّز السوق عند 4,600 (62.8² + 25.8² ≈ 4,466)، وهو رقم يتجاوز الحد المُعتمد للرقابة الاحتكارية في الأسواق التقليدية.

ومع ذلك، تبرز تهديدات جديدة من سلاسل الطبقة الأولى المحايدة؛ إذ تقلل Tempo من Stripe من التعقيدات التي يواجهها التجار ومخاطر التركّز بالنسبة للجهات التنظيمية، ما يُحول أنظمة الاحتكار المغلقة لدى الشركات المسيطرة إلى نقاط ضعف إذا أصبحت الحيادية معياراً. وهكذا، قد يتحول سوق العملات المستقرة من هيكل ثنائي احتكاري إلى بيئة شبه احتكارية متعددة البنى التحتية.

الخلاصة

ختاماً، مع تحول العملات المستقرة إلى قوة تقدر قيمتها بـ 280 مليار دولار، وجني الشركات المُصدرة لأرباح قياسية، يظهر أن صعود سلاسل الطبقة الأولى المدعومة بالعملات المستقرة يرسم ثلاثة اتجاهات أساسية: (1) دمج التمويل التقليدي عبر منصات العملات الرقمية، وتوسيع نطاق سوق العملات الأجنبية (2) إعادة صياغة سوق المدفوعات عبر إزالة الوسطاء التقليديين كـ Mastercard وVisa (3) تحويل هيكل السوق من الثنائية الاحتكارية (HHI 4,600) إلى شبه احتكار متعدد الأطراف. وتُشير هذه التحولات جميعها إلى رؤية كبرى: لم تعد Circle وTether، إلى جانب الوافدين الجدد مثل Tempo من Stripe، مجرد حلقة وصل بين القطاعين الرقمي والتقليدي، بل أصبحوا يؤسسون لبنية القطاع المالي المستقبلي.

ويبقى السؤال أمام الجمهور: كيف ستحقق هذه المنصات ملاءمة المنتج للسوق؟ هل ستقود Arc من Circle أو Stable/Plasma من Tether أو المنافس الحيادي Tempo المسار، وفقاً لحجم المعاملات أو تبني المؤسسات؟ وعلى الرغم من الفرص وتجزئة السيولة، هناك تحديات قائمة. شارك رأيك أدناه!

تنويه:

- تمت إعادة نشر هذه المقالة من [Terry’s Takes] وجميع حقوق النشر محفوظة للمؤلف الأصلي [Terry Lee]. إذا كان لديك أي اعتراض، يُرجى التواصل مع فريق Gate Learn لاتخاذ الإجراء المناسب بسرعة.

- تنويه المسؤولية: الآراء المطروحة في هذه المقالة تعبر عن رأي المؤلف فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر إعادة نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المقالات ذات الصلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

USDC ومستقبل الدولار

بوابة البحث: تطور العملات الرقمية: منصة التداول وحجم التداول

عملة مستقرة جديدة لـ Tether USDT0: كيف تختلف عن USDT؟