ينبغي أن تقود العملات الرقمية الكبرى السوق، إذ يعكس انخفاض العملات الرقمية عملية إعادة تسعير مرتبطة بالعوامل الاقتصادية الكلية، وليس خللاً جوهرياً في الأساسيات

كان التراجع الأخير في الأسبوع الماضي نتيجة لإعادة تسعير توقعات خفض الفائدة، وليس نتيجة لانكسار هيكلي في السوق. أصبحت المراكز أكثر وضوحًا الآن، وتواصل السيولة العالمية التوسع. يحتاج بيتكوين إلى استعادة نطاقه ليبدأ تحسن معنويات السوق.

تحديث ماكرو

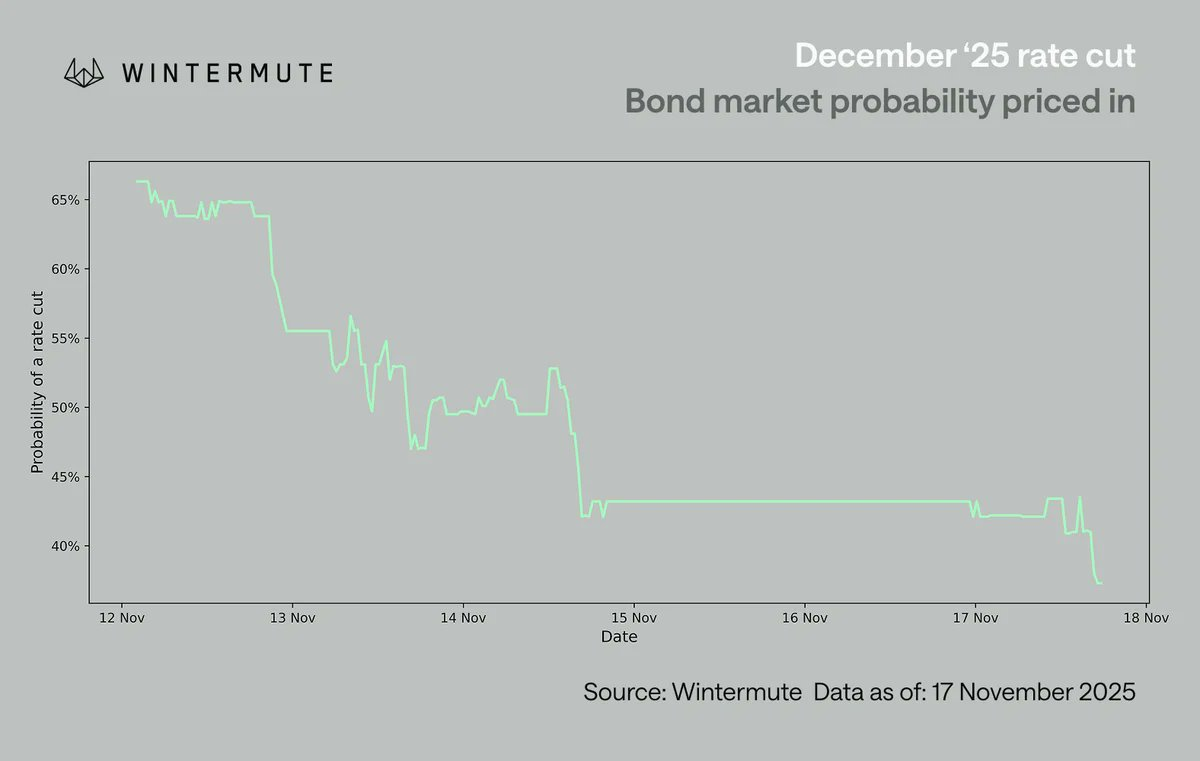

تركز الأسبوع الماضي على استيعاب إعادة التقييم المفاجئة لتوقعات خفض الفائدة في ديسمبر. انخفضت احتمالية الخفض من حوالي 70% إلى 42% خلال أسبوع واحد فقط، وزاد ذلك مع غياب بيانات اقتصادية أخرى. تراجع باول عن التأكيد شبه المؤكد على خفض الفائدة في ديسمبر دفع المستثمرين لمراجعة مواقف أعضاء لجنة السوق المفتوحة (FOMC) بشكل منفرد، ما كشف عن عدم وجود إجماع على الخفض. جاءت ردة الفعل مباشرة: فقدت الأصول الخطرة الأميركية بعض قوتها، وتعرضت العملات الرقمية، الأكثر حساسية لمعنويات السوق، لأشد الضغوط.

لا تزال الأصول الرقمية في أدنى ترتيب بين فئات الأصول من حيث الأداء. هذا الضعف ليس جديدًا؛ فالعملات الرقمية تتخلف عن الأسهم منذ بداية الصيف، ويرجع ذلك جزئيًا لاستمرار الميل السلبي أمام الأسهم. كما أن بيتكوين وإيثيريوم سجلا أداءً أضعف من متوسط العملات الرقمية البديلة، وهو أمر نادر في الأسواق الهابطة. هناك عاملان يفسران ذلك:

- العملات الرقمية البديلة تعرضت لضغوط بيع منذ فترة

- القطاعات الضيقة مثل "الخصوصية" و"رسوم التحويل" تظهر قوة منفصلة

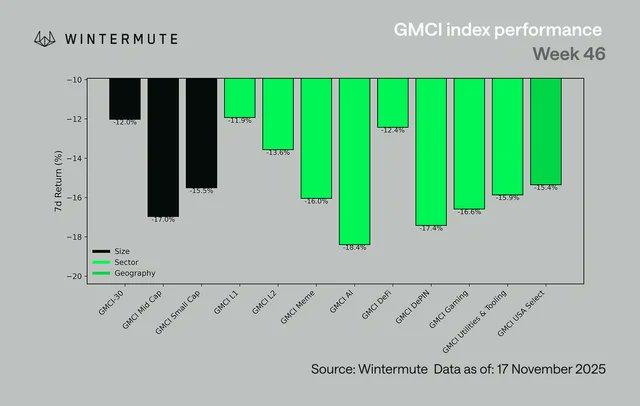

على مستوى القطاعات، كان الأداء سلبيًا بشكل شامل. انخفض مؤشر @ gmci_ GMCI-30 بنسبة 12%، وتراجعت أغلب القطاعات بنسب تتراوح بين 14% و18%، بقيادة الذكاء الاصطناعي، DePIN، الألعاب و"الميمز". حتى الفئات الأكثر مرونة عادة مثل L1s، L2s وDeFi شهدت ضعفًا عامًا. كانت الحركة شاملة وتعكس تحولًا كاملاً نحو تجنب المخاطر وليس مجرد دوران بين القطاعات.

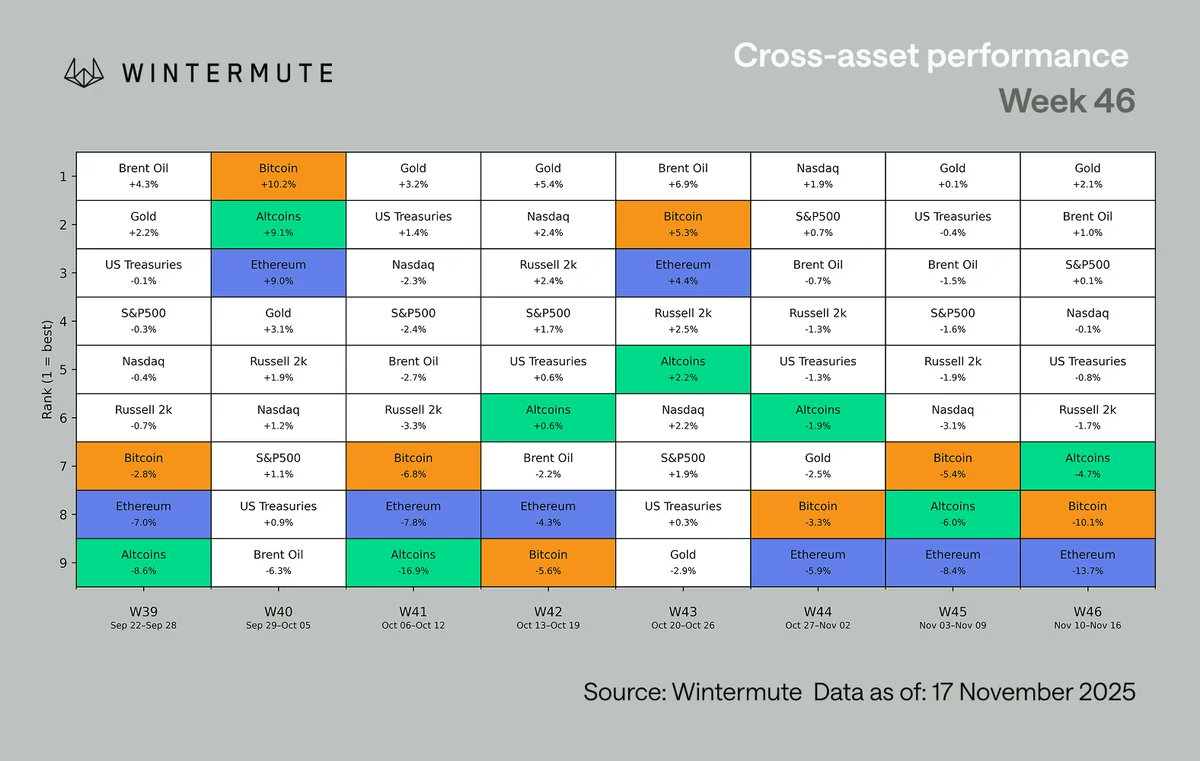

الجدول أعلاه يغطي من الإثنين إلى الإثنين، لذلك قد تختلف الأرقام عن الجدول الأول

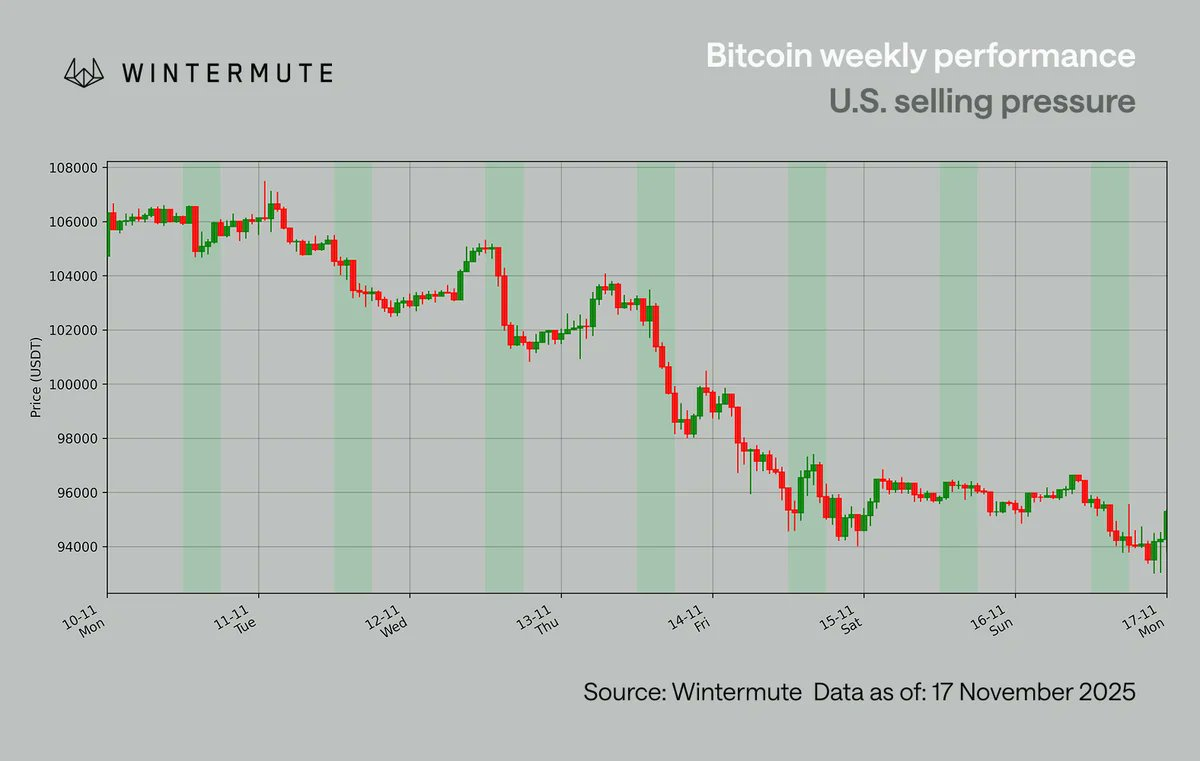

يتداول بيتكوين دون مستوى 100,000$ مجددًا، وهو أمر لم يحدث منذ مايو. دافع بيتكوين عن مستوى 100,000$ مرتين (في 4 و7 نوفمبر) قبل الأسبوع الماضي، بل شهد انتعاشًا نحو 110,000$ في بداية الأسبوع. مع ذلك، تلاشت موجة الصعود بسرعة، خاصة خلال ساعات التداول الأميركية، حيث أظهرت حركة الأسعار على مدار الساعة نمط بيع واضح مع كل بداية تداول أميركية حتى تم كسر مستوى 100,000$ بعد اختبارين سابقين.

جاء بعض الضغط نتيجة تقليص الحيتان لمراكزهم. عادة ما يكون البيع بين الربعين الرابع والأول موسميًا، لكن هذا العام بدأ مبكرًا، لأن العديد من المتداولين يتوقعون أن دورة الأربع سنوات تعني عامًا أكثر هدوءًا قادمًا. هذا التوقع يصبح توقعًا ذاتيًا كلما أقدم المشاركون على تقليص المخاطر مبكرًا. الأهم أنه لم يحدث انكسار أساسي فعلي؛ بل كان الضغط بقيادة أميركية وبسبب عوامل ماكرو اقتصادية.

إعادة تسعير خفض الفائدة كانت العامل الأكثر ترجيحًا. بعد تراجع باول عن فكرة الخفض في ديسمبر، بدأ المتداولون الأميركيون بتحليل مواقف أعضاء لجنة السوق المفتوحة بشكل منفرد. خفضت مكاتب التداول الأميركية احتمالات الخفض في ديسمبر من نحو 70% إلى بداية الستينيات قبل أن ينتبه السوق العالمي لذلك. وهذا يفسر سبب تركُّز أشد الضغوط خلال ساعات السوق الأميركية في 10-12 نوفمبر، رغم بقاء التوقعات الرئيسية في منتصف الستينيات.

وبينما تؤثر قرارات خفض الفائدة على معنويات السوق قصيرة الأجل، إلا أن البيئة الماكرو الشاملة لم تتدهور. ما زلنا في دورة تيسير عالمية:

- اليابان تستعد لحزمة تحفيز بقيمة 110 مليار دولار

- الصين مستمرة في ضخ السيولة

- برنامج التشديد الكمي الأميركي ينتهي الشهر القادم

- برامج التحفيز المالي مثل الحزمة المقترحة بقيمة 2,000$ لا تزال نشطة

التحول اليوم يتعلق بالتوقيت أكثر من الاتجاه؛ سرعة دخول السيولة ومدة استغراقها قبل أن تنتقل إلى المخاطر المضاربية. حاليًا، تتحرك العملات الرقمية بالكامل تقريبًا وفق المؤثرات الماكرو، وبدون بيانات جديدة تدعم توقعات الخفض، يبقى السوق في وضع رد الفعل لا البناء.

رؤيتنا

العوامل الماكرو لا تزال داعمة، وإعادة ضبط المراكز جعلت السوق أكثر وضوحًا، لكن لاستقرار معنويات السوق يجب أن تحقق العملات الرقمية الرئيسية أداءً جيدًا

شهدت موجة التراجع تصفية بفعل العوامل الماكرو وليس بسبب خلل هيكلي. تمت تصفية المراكز، وأصبح الضغط الأميركي واضحًا، وتفسر ديناميكيات الحيتان وتدفقات نهاية العام معظم الحركة.

المشهد العام لا يزال إيجابيًا مع استمرار دورة التيسير العالمية، وانتهاء التشديد الكمي الأميركي الشهر القادم، وبقاء برامج التحفيز نشطة وتحسن السيولة المتوقع في الربع الأول. ما ينقص هو تأكيد الأداء من العملات الرقمية الرئيسية. حتى يعود بيتكوين إلى النطاق الأعلى، من المرجح أن يبقى اتساع السوق محدودًا وستظل السرديات قصيرة الأمد. هذا الإطار الماكرو لا يشبه سوقًا هابطة طويلة. ومع استمرار العوامل الماكرو في دفع السوق، من المرجح أن يأتي الحافز التالي من السياسات وتوقعات الفائدة وليس من تدفقات العملات الرقمية نفسها، وبمجرد استعادة العملات الرقمية الرئيسية زخمها، سيصبح السوق مستعدًا للتعافي على نطاق أوسع.

تنويه:

- هذا المقال منقول من [wintermute_t]. جميع الحقوق محفوظة للمؤلف الأصلي [wintermute_t]. إذا كان لديك أي اعتراض على هذا النقل، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر فورًا.

- تنويه المسؤولية: الآراء الواردة في هذا المقال تعبر عن رأي المؤلف فقط ولا تمثل أي نصيحة استثمارية.

- يتم ترجمة المقال إلى لغات أخرى من قبل فريق Gate Learn. ما لم يذكر خلاف ذلك، يمنع نسخ أو توزيع أو سرقة المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

كل ما تحتاج لمعرفته حول التداول بالاستراتيجية الكمية

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

تقرير حالة مجال العملات الرقمية 2024: بيانات جديدة عن الولايات المتأرجحة والعملات المستقرة والذكاء الاصطناعي وطاقة المباني وأكثر من ذلك

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

ما هو الغنائم؟