مع تطور ترميز الأصول الواقعية (RWA) والتمويل اللامركزي (DeFi)، بدأت المزيد من الأصول المالية التقليدية في الظهور على السلسلة. ومن بينها، تبرز الأسهم المُرمّزة والأصول الاصطناعية كأكثر منتجين شائعين قائمين على الأسهم على السلسلة.

في النظام المالي على السلسلة، تمثل الأسهم المُرمّزة اتجاهًا رئيسيًا لنقل الأصول الواقعية إلى السلسلة، بينما تمثل الأصول الاصطناعية ابتكارًا كبيرًا في مشتقات التمويل اللامركزي. ورغم ارتباط كليهما بأسعار الأسهم، إلا أنهما يختلفان جوهريًا في مصدر الأصول ومنطق التشغيل وهيكل المخاطر.

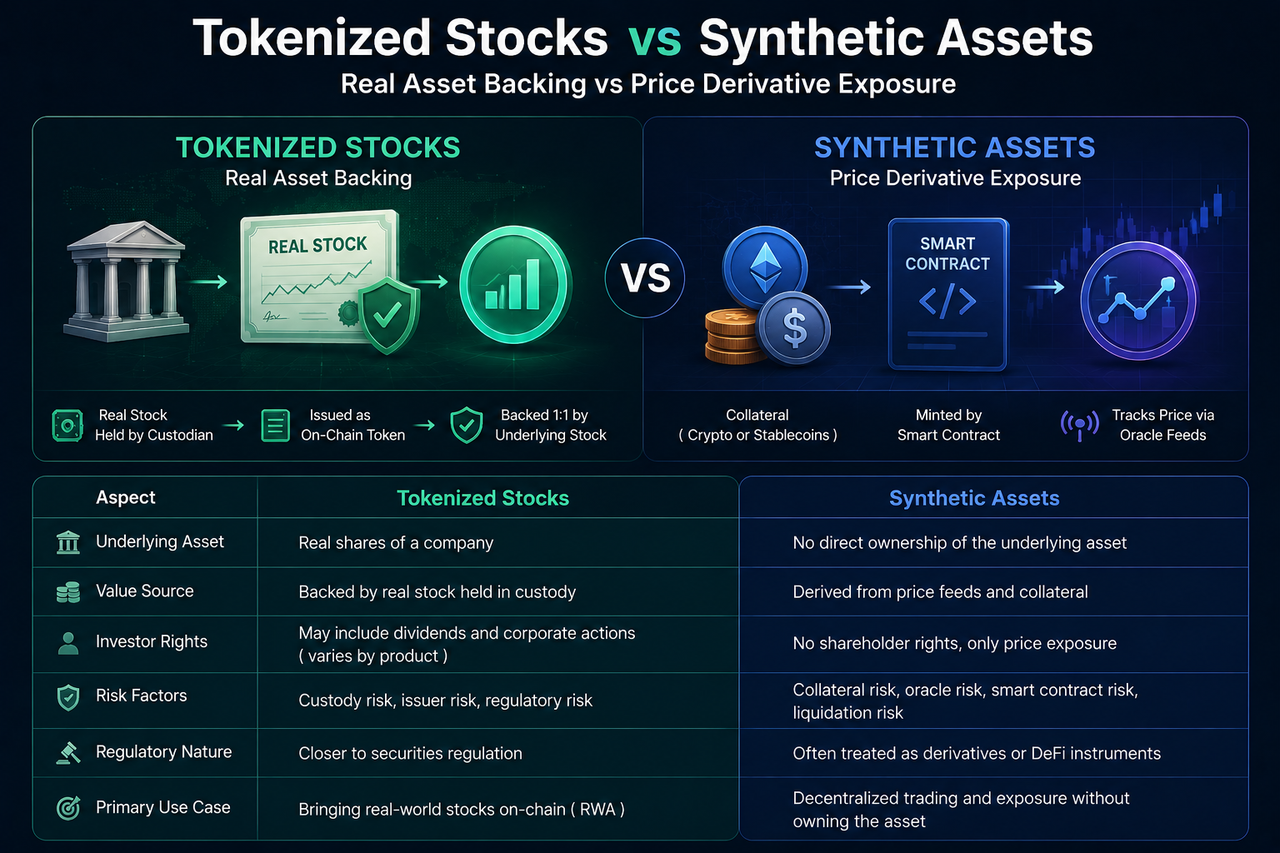

ما هي الأسهم المُرمّزة؟

الأسهم المُرمّزة هي أصول رقمية تُسقط الأسهم الواقعية على بلوكشين باستخدام تقنياته.

في معظم النماذج، يشتري المُصدر أولاً الأسهم الحقيقية ويحتفظ بها لدى أمين حفظ مرخص. ثم يُصدر رموزًا على السلسلة بنسبة محددة. فمثلاً، إذا كان أمين الحفظ يمتلك سهمًا واحدًا من Apple، يُصدر المُصدر رمز سهم واحد مقابل ذلك.

وبالتالي، تنبع قيمة الأسهم المُرمّزة من أصول الأسهم الفعلية الأساسية. فعلى الرغم من أن المستثمرين يحتفظون برموز على السلسلة، إلا أن قيمتها تستند إلى أسهم حقيقية في سوق الأوراق المالية.

يمثل هذا النموذج في جوهره ترميزًا للأصول الواقعية، ويُعد أحد أهم حالات الاستخدام في قطاع الأصول الواقعية حاليًا.

ما هي الأصول الاصطناعية؟

الأصول الاصطناعية هي فئة من المنتجات المالية على السلسلة تحاكي أداء أسعار الأصول الحقيقية عبر العقود الذكية وآليات الضمان.

على عكس الأسهم المُرمّزة، لا تتطلب الأصول الاصطناعية عادةً امتلاكًا فعليًا للسهم الأساسي.

يستخدم النظام أصول الضمان وبيانات الأسعار من أوراكل وقواعد العقود الذكية لإنشاء أصول على السلسلة مرتبطة بسعر سهم معين. على سبيل المثال، يمكن للمستخدم الاحتفاظ بأصل اصطناعي يتتبع سعر سهم Apple دون أن يحتفظ النظام نفسه بأي أسهم من Apple.

في جوهرها، الأصول الاصطناعية هي مشتقات على السلسلة مصممة لمحاكاة أداء السعر، وليس لتمثيل ملكية الأصول الحقيقية.

ما الفرق الجوهري بين النموذجين؟

أكبر فرق بين الأسهم المُرمّزة والأصول الاصطناعية يكمن في ما إذا كانت مدعومة بأصول حقيقية أم لا.

تُبنى الأسهم المُرمّزة عادةً على أساس حفظ الأسهم الحقيقية، مع توافق الرموز على السلسلة مع أسهم حقيقية. يحصل المستثمرون على تمثيل لقيمة الأصول الحقيقية، ويعتمد السوق على احتياطيات الأسهم الحقيقية وأنظمة الحفظ.

أما الأصول الاصطناعية، فتُبنى على آليات تتبع الأسعار. قيمتها تأتي من أسعار السوق التي توفرها أوراكل، وليس من ممتلكات الأسهم الفعلية. يحصل المستثمرون على التعرض لتحركات الأسعار بدلاً من الأسهم نفسها.

ببساطة، تحل الأسهم المُرمّزة مشكلة "كيفية جلب الأسهم الحقيقية إلى السلسلة"، بينما تحل الأصول الاصطناعية مشكلة "كيفية محاكاة أسعار الأسهم على السلسلة".

كيف تختلف طرق دعم الأصول؟

يحدد هيكل دعم الأصول منطق تشغيل المنتجين.

تستخدم الأسهم المُرمّزة عادةً نموذج حفظ الأسهم الحقيقية. يحتفظ المُصدر أولاً بالأسهم الأساسية ثم يُصدر رموزًا على السلسلة بنسبة مقابلة. لذلك، فإن عدد الرموز محدود نظريًا بحجم الأصول الحقيقية. إذا كان حساب الحفظ يحمل 1,000 سهم، يمكن للنظام بشكل عام إصدار نفس العدد فقط من الرموز.

تعمل الأصول الاصطناعية باستخدام آلية الضمان. يقوم المستخدمون بتقديم أصول رقمية أو عملات مستقرة كضمان ويستخدمون العقود الذكية لتوليد أصول اصطناعية مرتبطة بأسعار الأسهم. يعتمد حجم الإصدار على قيمة الضمان ومعايير مخاطر النظام، وليس على عدد الأسهم الحقيقية.

وبالتالي، تعتمد الأسهم المُرمّزة على الأصول الواقعية لدعم القيمة، بينما تعتمد الأصول الاصطناعية على الهندسة المالية للحفاظ على ارتباط الأسعار.

هل يحصل المستثمرون على نفس الحقوق؟

حقوق المستثمرين هي أحد الاختلافات الرئيسية بين الاثنين.

لأن الأسهم المُرمّزة لها علاقة تعيين مع الأسهم الحقيقية، قد تقدم بعض المنتجات للمستثمرين حقوقًا اقتصادية مثل توزيعات الأرباح وتعديلات تقسيم الأسهم. على الرغم من أنها قد لا تتمتع بحقوق المساهمين الكاملة، إلا أن هيكل حقوقها يرتبط عادةً بالأسهم الأساسية.

أما الأصول الاصطناعية، فهي في جوهرها أدوات لتتبع الأسعار. يحصل المستثمرون على أرباح أو خسائر من تقلبات الأسعار، وليس الحقوق الاقتصادية المرتبطة بالأسهم نفسها.

على سبيل المثال، عندما توزع شركة مدرجة أرباحًا، قد يقوم منتج الأسهم المُرمّزة بتوزيع عوائد مقابلة للمستثمرين وفقًا لقواعد إصداره؛ بينما لا يحصل الأصل الاصطناعي الذي يتتبع نفس سعر السهم عادةً على دخل توزيعات الأرباح تلقائيًا.

لذلك، هناك اختلافات واضحة في خصائص الاستثمار ومصادر العوائد.

كيف تختلف مصادر المخاطر؟

على الرغم من أن كلاً من الأسهم المُرمّزة والأصول الاصطناعية توفر تعرضًا لأسواق الأسهم، إلا أن هياكل المخاطر لديهما تختلف بشكل كبير.

تعتمد الأسهم المُرمّزة بشكل أساسي على حفظ الأسهم الحقيقية وعمليات المؤسسة المُصدرة. لذلك، تتركز المخاطر عادةً على حفظ الأصول وشفافية الاحتياطيات وقدرة المُصدر على الأداء والامتثال التنظيمي. إذا كانت إدارة الأصول الأساسية بها مشكلات، أو لم يتمكن المُصدر من الحفاظ على التعيين بين الرموز والأسهم، فقد تتأثر حقوق المستثمرين.

في المقابل، تأتي مخاطر الأصول الاصطناعية أكثر من النظام على السلسلة نفسه. نظرًا لأن قيمتها تعتمد على آليات الضمان والعقود الذكية وأوراكل الأسعار، فإن الأحداث مثل التقلبات الحادة في أصول الضمان أو أسعار أوراكل غير الطبيعية أو ثغرات العقود الذكية يمكن أن تؤدي إلى تصفية قسرية أو انفصال الأسعار أو عدم كفاية السيولة.

في جوهرها، تحمل الأسهم المُرمّزة مخاطر إدارة الأصول الواقعية، بينما تحمل الأصول الاصطناعية مخاطر الهندسة المالية على السلسلة.

لماذا تختلف المواقف التنظيمية؟

عادةً ما يتخذ المنظمون نهجًا مختلفًا تجاه الأسهم المُرمّزة والأصول الاصطناعية.

نظرًا لأن الأسهم المُرمّزة تتضمن أوراقًا مالية حقيقية بشكل مباشر، فإنها غالبًا ما تخضع للأطر التنظيمية للأوراق المالية. يجب على المُصدرين التعامل مع حفظ الأصول ومراجعات أهلية المستثمرين والإفصاح عن المعلومات، مع منطق تنظيمي مشابه لأسواق الأوراق المالية التقليدية.

الأصول الاصطناعية لا تحمل بالضرورة أسهمًا حقيقية، مما يجعل وضعها القانوني أكثر تعقيدًا. في بعض المناطق، يميل المنظمون إلى معاملتها كمشتقات مالية؛ في أسواق أخرى، قد تُصنف كابتكارات في الأصول الرقمية. بسبب نقص المعايير الموحدة، تكون البيئة التنظيمية للأصول الاصطناعية عادةً أكثر تنوعًا من تلك الخاصة بالأسهم المُرمّزة.

هذا الاختلاف هو أيضًا سبب رئيسي لاتباع قطاعي الأصول الواقعية والتمويل اللامركزي مسارات تنظيمية مختلفة.

كيف يختلف موقعهما في قطاع الأصول الواقعية؟

على الرغم من أن كلاً من الأسهم المُرمّزة والأصول الاصطناعية مرتبطة بأسعار الأسهم، إلا أنهما ينتميان إلى مسارات تطوير مختلفة.

الهدف الأساسي للأسهم المُرمّزة هو جلب أصول الأسهم الواقعية إلى بلوكشين، مما يتيح رقمنة الأصول وتداولها على السلسلة. لذلك، تُعتبر جزءًا رئيسيًا من قطاع الأصول الواقعية. ينصب التركيز على تعيين الأصول وآليات الحفظ والإصدار المتوافق.

الأصول الاصطناعية تركز على الابتكار المالي الأصلي على السلسلة. لا تتطلب جلب أصول حقيقية إلى السلسلة؛ بدلاً من ذلك، تستخدم العقود الذكية لبناء أدوات تتبع الأسعار. نتيجة لذلك، تُعد الأصول الاصطناعية جزءًا من نظام مشتقات التمويل اللامركزي، مع تركيز التطوير على نماذج الضمان وآليات أوراكل وتصميم السيولة على السلسلة.

من منظور صناعي، تمثل الأسهم المُرمّزة الأصول الواقعية التي تذهب إلى السلسلة، بينما تمثل الأصول الاصطناعية الابتكار المالي على السلسلة. إنهما يحلان مشاكل مختلفة.

مقارنة: الأسهم المُرمّزة مقابل الأصول الاصطناعية

| البُعد |

الأسهم المُرمّزة |

الأصول الاصطناعية |

| الأصول الأساسية |

أسهم حقيقية |

لا حاجة لأسهم حقيقية |

| مصدر القيمة |

مدعومة بأصول الأسهم |

آلية تتبع الأسعار |

| هيكل الأصول |

تعيين الأصول الواقعية |

مشتقات على السلسلة |

| متطلبات الحفظ |

يتطلب أمين حفظ |

عادةً لا حاجة لحفظ الأسهم |

| حقوق توزيعات الأرباح |

مدعومة من قبل بعض المنتجات |

عادةً غير مدعومة |

| حد الإصدار |

محدود بكمية الأصول الحقيقية |

محدود بحجم الضمان |

| مصدر المخاطر |

مؤسسة الحفظ والإصدار |

أنظمة الضمان وأوراكل |

| الطبيعة التنظيمية |

مشابهة لتنظيم الأوراق المالية |

أقرب لتنظيم المشتقات |

| الموقع الصناعي |

قطاع الأصول الواقعية |

قطاع التمويل اللامركزي |

الخلاصة

كل من الأسهم المُرمّزة والأصول الاصطناعية توفر تعرضًا لأسعار الأسهم، لكن المنطق الأساسي مختلف تمامًا. تعتمد الأسهم المُرمّزة على حفظ الأسهم الحقيقية، مما يعيّن قيمة الأصول الواقعية من خلال رموز على السلسلة؛ تستخدم الأصول الاصطناعية آليات الضمان وأوراكل الأسعار لمحاكاة تحركات أسعار الأسهم.

من وجهة نظر الموقع الصناعي، تعد الأسهم المُرمّزة جزءًا رئيسيًا من قطاع الأصول الواقعية، بينما تنتمي الأصول الاصطناعية إلى نظام مشتقات التمويل اللامركزي.

الأسئلة الشائعة

هل الأسهم المُرمّزة والأصول الاصطناعية هما نفس الشيء؟

لا. الأسهم المُرمّزة تتوافق عادةً مع أصول أسهم حقيقية، بينما تتتبع الأصول الاصطناعية أداء الأسعار بشكل أساسي. هياكلها الأساسية ومصادر قيمتها مختلفة تمامًا.

هل تتطلب الأصول الاصطناعية دعمًا بأسهم حقيقية؟

عادةً لا. تحاكي الأصول الاصطناعية أسعار الأسهم بشكل عام من خلال آليات الضمان والعقود الذكية وأوراكل الأسعار، دون الاحتفاظ فعليًا بالأسهم المقابلة.

هل تنتمي الأسهم المُرمّزة إلى الأصول الواقعية؟

نعم. الأسهم المُرمّزة هي حالة استخدام مهمة لترميز الأصول الواقعية (RWA)، مع السمة الأساسية المتمثلة في وضع أصول الأسهم الحقيقية على السلسلة.

لماذا تُعتبر الأصول الاصطناعية منتجات تمويل لامركزي؟

لأن الأصول الاصطناعية تعتمد بشكل أساسي على العقود الذكية وأوراكل وآليات الضمان على السلسلة لتشغيلها، وجوهرها ينتمي إلى نظام المشتقات المالية اللامركزية.

أي منتج لديه مخاطر أقل؟

تختلف هياكل المخاطر. تواجه الأسهم المُرمّزة بشكل أساسي مخاطر الحفظ والتنظيم، بينما تواجه الأصول الاصطناعية بشكل أساسي مخاطر أوراكل والتصفية والعقود الذكية. لذلك، لا يمكن إجراء مقارنة بسيطة لمستويات المخاطر.