مع صعود أسواق الأصول الرقمية، تظهر تحديات جديدة أمام النظام المالي العالمي. تمتلك البنوك التقليدية شبكات دفع ومقاصة ناضجة، لكنها تفتقر إلى التوافق مع الأصول الرقمية، وكفاءة التسوية عبر الحدود، والوصول المفتوح عالميًا. وفي المقابل، ورغم أن شبكات البلوكشين تتيح تحويل القيمة من نظير إلى نظير، إلا أن معظم بروتوكولاتها تفتقر إلى قدرات مصرفية شاملة، مما يجعل تلبية الاحتياجات المالية الأكثر تعقيدًا أمرًا صعبًا.

باعتبارها شبكة بنية تحتية لـ Deobank، تهدف WeFi إلى سد الفجوة بين الخدمات المصرفية التقليدية والتمويل اللامركزي. لا تقتصر مهمتها على دعم إدارة الأصول الرقمية فحسب، بل تمتد لبناء نظام مصرفي كامل على السلسلة يشمل الدفع والحفظ والتسوية والوصول إلى الخدمات المالية.

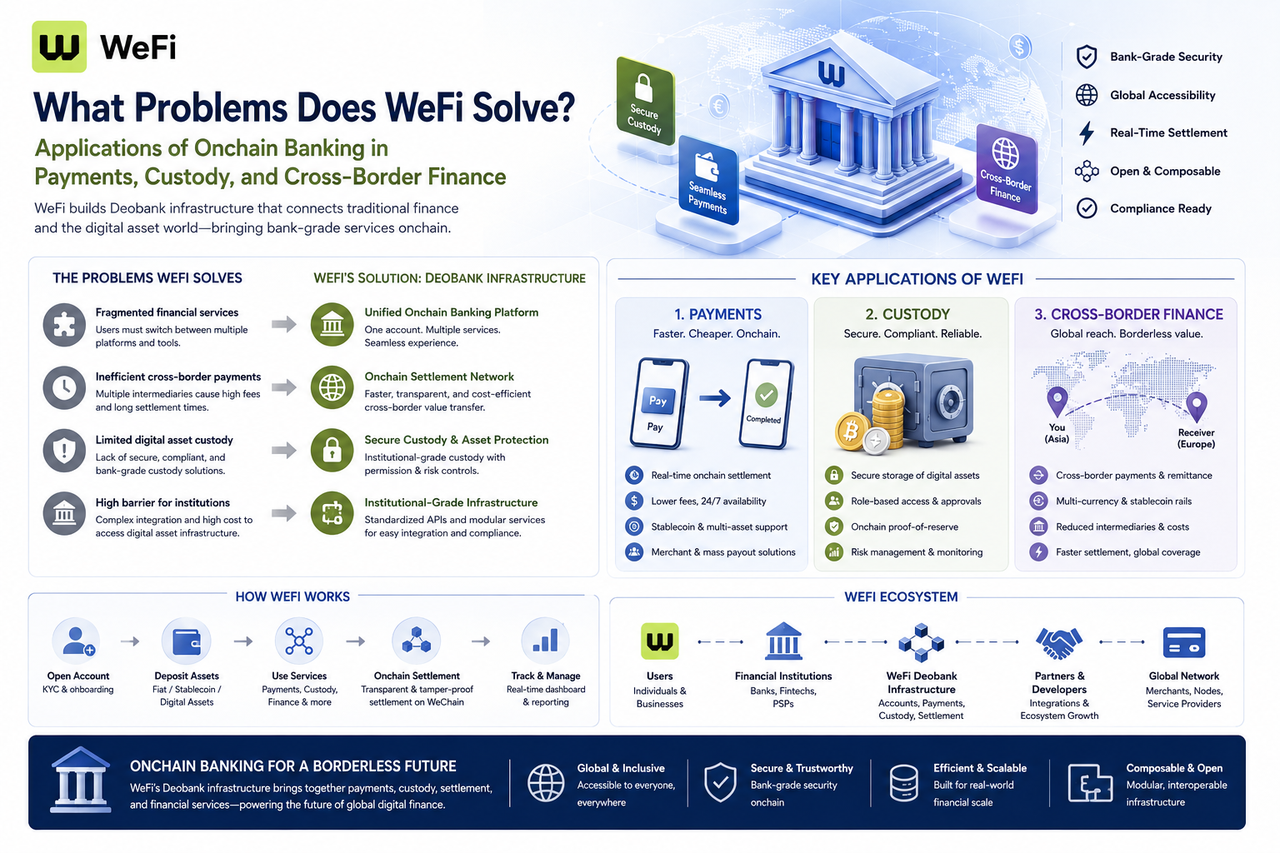

ما المشكلات الأساسية التي تحلها WeFi؟

تستهدف WeFi عدة قضايا جوهرية أعاقت التمويل الرقمي طويلاً.

أولًا: تجزئة الخدمات المالية، حيث يضطر المستخدمون للتنقل بين المحافظ ومنصات التداول وأدوات الدفع والحسابات المصرفية.

ثانيًا: ضعف كفاءة تدفقات الأموال عبر الحدود، إذ تتطلب المدفوعات التقليدية عادةً مؤسسات مالية وشبكات مقاصة متعددة.

بالإضافة إلى ذلك، تعاني نقاط الضعف في حفظ الأصول الرقمية وإدارة الأمان والوصول المؤسسي من تقييد نظام التمويل الرقمي.

تسعى WeFi إلى خفض هذه الحواجز عبر بنية تحتية موحدة لـ Deobank.

| المشكلة في القطاع |

اتجاه الحل المقابل من WeFi |

| الخدمات المالية المجزأة |

نظام الحساب الموحّد |

| التسوية المعقدة عبر الحدود |

شبكة دفع على السلسلة |

| صعوبة إدارة الأصول الرقمية |

خدمات الحفظ والحساب |

| ارتفاع تكاليف الوصول المؤسسي |

بنية تحتية موحدة |

| تجربة المستخدم المجزأة |

منصة خدمات متكاملة |

كيف تعزز WeFi تجربة الدفع؟

الدفع هو أحد أهم حالات استخدام WeFi.

تعتمد أنظمة الدفع التقليدية على تعاون شبكات البنوك والمؤسسات المالية. ورغم نضجها، إلا أن المدفوعات عبر المناطق تتطلب غالبًا وسطاء متعددين.

تستفيد WeFi من البلوكشين كطبقة لتحويل القيمة، مما يتيح إتمام بيانات الدفع وتسوية الأصول داخل نظام واحد موحد.

بالنسبة لمستخدمي الأصول الرقمية، يعني ذلك شفافية أكبر في تدفقات الأموال وتقليل التعقيد المتأصل في المدفوعات التقليدية عبر الحدود.

تُعد قدرة الدفع على السلسلة عامل تمييز رئيسي لـ Deobank مقارنة بالبنوك التقليدية.

كيف تدعم WeFi الخدمات المالية عبر الحدود؟

التمويل عبر الحدود هو أحد أكثر تطبيقات البلوكشين المنتظرة.

في النموذج التقليدي، قد تمر الحوالة الدولية عبر بنوك وبيوت مقاصة متعددة، وغالبًا ما تستغرق وقتًا طويلًا نسبيًا للوصول إلى الحساب النهائي.

تستخدم WeFi نظام حسابات على السلسلة وشبكة تسوية موحدة، مما يتيح إتمام تحويلات القيمة بين المناطق المختلفة داخل نفس البنية التحتية.

لا يهدف هذا النهج إلى استبدال النظام المالي الحالي بالكامل، بل يوفر طريقة جديدة لربط الأصول الرقمية بالمدفوعات العالمية.

مع تزايد استخدام العملات المستقرة، تستمر أهمية التمويل عبر الحدود على السلسلة في الارتفاع.

دور WeFi في حفظ الأصول الرقمية

قدرات الحفظ هي حجر الزاوية في الخدمات المصرفية وعنصر حاسم في التمويل الرقمي.

يحتاج العديد من مستخدمي الأصول الرقمية إلى تخزين آمن مع الاحتفاظ بالسيطرة على أموالهم.

يوازن نظام الحفظ في WeFi بين إدارة الحسابات والتحكم في الأذونات وأمان الأصول.

إلى جانب الحفاظ على الأصول، يتعامل نظام الحفظ مع تفويض الدفع والتحكم في المخاطر وإدارة الحسابات.

وبالتالي، فإن قدرة الحفظ هي بنية تحتية أساسية لشبكة Deobank.

| احتياج الحفظ |

قدرة WeFi |

| الحفاظ على الأصول |

إدارة حسابات موحدة |

| التحكم في الأذونات |

إدارة وصول متعددة المستويات |

| تفويض الدفع |

أذونات تشغيل على مستوى الحساب |

| مراقبة المخاطر |

دعم الأمان والامتثال |

| الوصول إلى الخدمات المالية |

حفظ ودفع منسقان |

كيف تساعد WeFi المؤسسات المالية في دخول نظام الأصول الرقمية؟

توفر WeFi دعمًا للبنية التحتية ليس فقط للمستخدمين الأفراد، بل أيضًا للمؤسسات المالية وشركات التكنولوجيا المالية.

بالنسبة للعديد من المؤسسات، يتطلب بناء نظام إدارة الأصول الرقمية داخليًا استثمارًا تقنيًا وامتثاليًا كبيرًا.

من خلال واجهات موحدة وخدمات بنية تحتية، تخفض WeFi حاجز الدخول، مما يمكن المؤسسات من دخول سوق التمويل على السلسلة بسرعة أكبر.

يشبه هذا النموذج الخدمات المصرفية كخدمة (BaaS) التقليدية، لكنه يوسع نطاقها ليشمل نظام الأصول الرقمية.

لذا، فإن WeFi ليست مجرد مجموعة منتجات موجهة للمستخدمين، بل هي حل بنية تحتية مالية.

تطبيق WeFi في تمويل العملات المستقرة

أصبحت العملات المستقرة حجر الزاوية في التمويل الرقمي.

مع إجراء المزيد من المدفوعات والتسويات عبر العملات المستقرة، يستمر الطلب على حسابات العملات المستقرة وأدوات الدفع وحلول الإدارة في النمو. تدمج WeFi العملات المستقرة في نظام حساب موحد، وتجمعها مع قدرات الدفع والحفظ لتحقيق تدفق خدمة سلس.

يساعد هذا التصميم في تحويل العملات المستقرة من أدوات تداول بسيطة إلى بنية تحتية مالية أساسية.

بالنسبة للخدمات المصرفية على السلسلة، تعمل العملات المستقرة كجسر حيوي بين أنظمة العملات التقليدية وعالم الأصول الرقمية.

كيف تختلف حلول WeFi عن تلك الخاصة بالبنوك التقليدية؟

بينما تقدم كل من WeFi والبنوك التقليدية خدمات مالية، إلا أنهما تستهدفان مشكلات مختلفة.

تخدم البنوك التقليدية بشكل أساسي نظام العملات الورقية، مع التركيز على الادخار والقروض والمدفوعات.

صُممت WeFi خصيصًا لسيناريوهات الأصول الرقمية، مع التركيز على المدفوعات على السلسلة وإدارة الأصول الرقمية والخدمات المالية المفتوحة عالميًا. الاثنان ليسا في منافسة محضة؛ إنهما يعملان في بيئات مالية مختلفة.

مع تطور سوق الأصول الرقمية، من المتوقع زيادة التآزر بين النموذجين.

| المقارنة |

WeFi (Deobank) |

البنك التقليدي |

| المستخدمون المستهدفون |

مستخدمو الأصول الرقمية |

مستخدمو العملات الورقية |

| نظام الحسابات |

حسابات على السلسلة |

حسابات بنكية |

| طريقة الدفع |

مدفوعات على السلسلة ورقمية |

شبكات الدفع البنكية |

| الوصول العالمي |

مفتوح للغاية |

مقيد إقليميًا |

| نوع الأصول |

الأصول الرقمية والعملات المستقرة |

الأصول الورقية |

ما التطبيقات المستقبلية التي قد تطلقها الخدمات المصرفية على السلسلة؟

مع نضوج البنية التحتية المالية الرقمية، تستمر حالات استخدام الخدمات المصرفية على السلسلة في التوسع.

إلى جانب الدفع والحفظ، قد تشمل الخدمات المصرفية المستقبلية على السلسلة الهوية الرقمية، وإدارة الأصول الواقعية (RWA)، والائتمان على السلسلة، والخدمات المالية على مستوى المؤسسات.

بالنسبة لشبكة Deobank، لا تكمن القيمة فقط في ميزات المنتج الحالية، بل أيضًا في قدرتها على التوسع المستمر في سيناريوهات خدمة جديدة مع تطور البنية التحتية المالية الرقمية. هذه الطبيعة البنيوية هي ما يميز WeFi عن العديد من البروتوكولات أحادية الغرض.

الملخص

تربط WeFi بين التمويل التقليدي ونظام الأصول الرقمية من خلال بنيتها المعمارية لـ Deobank، معالجةً التجزئة في الخدمات المالية، وعدم كفاءة المدفوعات عبر الحدود، والفجوات في حفظ الأصول الرقمية، وارتفاع تكاليف الوصول المؤسسي.

من خلال تقديم نظام حسابات موحد، وشبكة دفع على السلسلة، وخدمات حفظ الأصول الرقمية، وقدرات البنية التحتية المالية، تمهد WeFi الطريق للخدمات المصرفية على السلسلة. مع نضوج العملات المستقرة وسوق الأصول الرقمية، أصبح نموذج Deobank في وضع جيد ليصبح مكونًا رئيسيًا لنظام التمويل الرقمي المستقبلي، مما يوفر خيارات بنية تحتية جديدة للمدفوعات العالمية وإدارة الأصول والتمويل عبر الحدود.

الأسئلة الشائعة

ما المشكلات الرئيسية التي تحلها WeFi؟

تعالج WeFi التجزئة في الخدمات المالية الرقمية، وعدم كفاءة المدفوعات عبر الحدود، وصعوبات حفظ الأصول الرقمية، وارتفاع تكلفة وصول المؤسسات إلى نظام الأصول الرقمية.

كيف يختلف البنك على السلسلة من WeFi عن البنوك التقليدية؟

تخدم البنوك التقليدية نظام العملات الورقية، بينما تركز WeFi على إدارة الأصول الرقمية والمدفوعات على السلسلة والخدمات المالية المفتوحة عالميًا، مما يؤدي إلى اختلافات في الهندسة المعمارية الأساسية ونماذج الخدمة.

كيف تدعم WeFi المدفوعات عبر الحدود؟

تستخدم WeFi شبكات البلوكشين ونظام تسوية موحد لمعالجة تحويلات الأموال، مما يقلل بعض خطوات الوساطة في المدفوعات التقليدية عبر الحدود ويحسن الكفاءة.

لماذا تحتاج الأصول الرقمية إلى خدمات الحفظ؟

يتجاوز حفظ الأصول الرقمية مجرد تخزين الأصول—فهو يشمل التحكم في الأذونات، وتفويض الدفع، وإدارة المخاطر، والوصول إلى الخدمات المالية، مما يجعله جزءًا مهمًا من البنية التحتية للتمويل الرقمي.

هل WeFi مخصصة للمستخدمين الأفراد فقط؟

لا. بالإضافة إلى الأفراد، تقدم WeFi خدمات بنية تحتية للمؤسسات المالية وشركات التكنولوجيا المالية لمساعدتهم على دخول نظام الأصول الرقمية.

ما الدور الذي تلعبه العملات المستقرة في نظام WeFi البيئي؟

العملات المستقرة جزء لا يتجزأ من خدمات الدفع والتسوية والخدمات المالية الرقمية في WeFi، وهي بمثابة جسر حاسم بين التمويل التقليدي ونظام الأصول الرقمية.