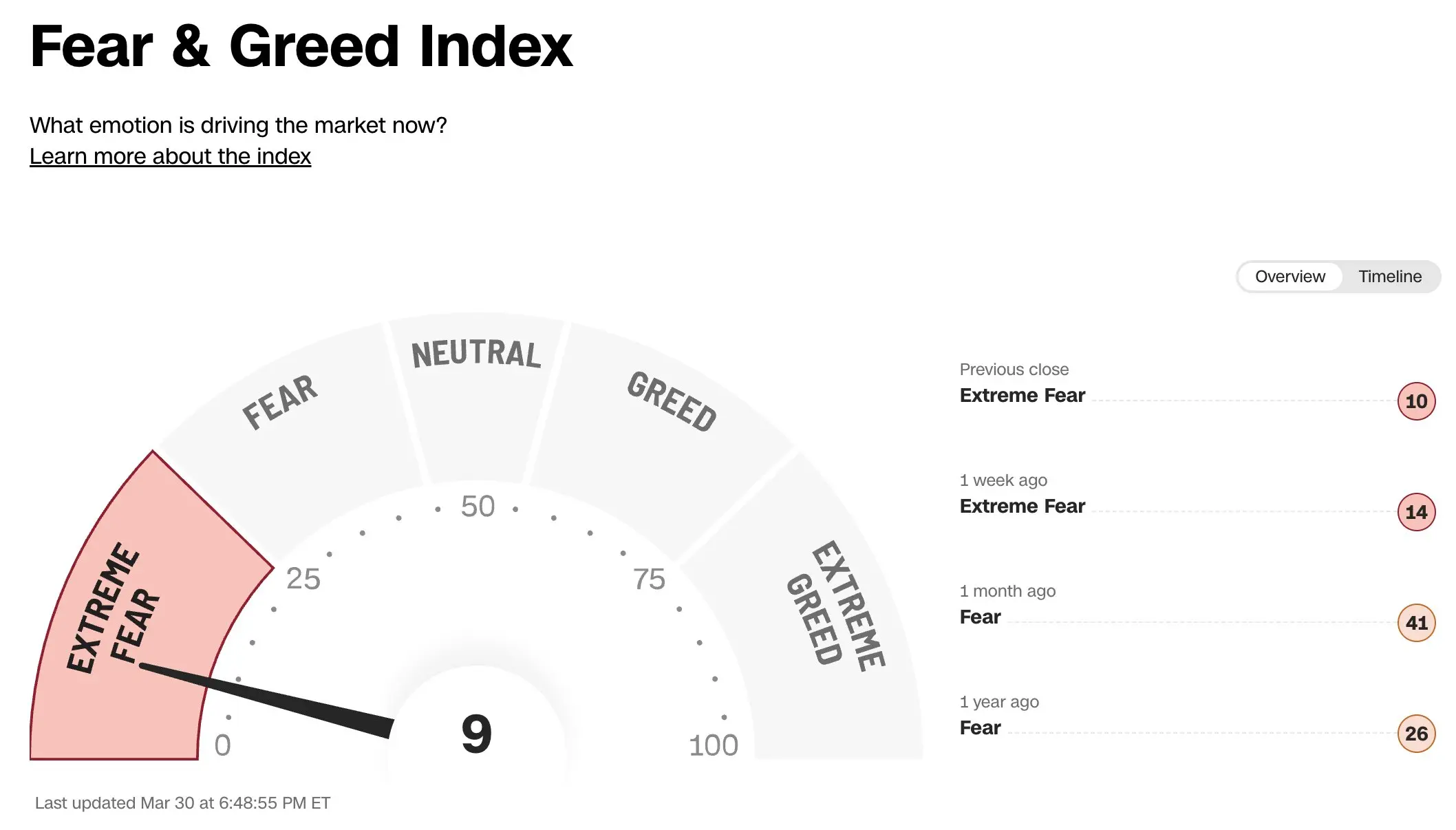

Mehrere wichtige Marktindikatoren zeigen synchron, dass die Wall Street vor der extremsten Abwärtsstimmung seit 2020 steht. Der CNN Fear and Greed Index ist auf 9 abgestürzt und hat damit seit November 2025 den niedrigsten Stand erreicht; das Handelsvolumen von Puts auf den S&P 500 ETF (SPY) ist auf 8,6 Millionen Kontrakte explodiert. Die gleichzeitige Eskalation mehrerer Indikatoren bis ins Extrem zeigt, dass Marktteilnehmer mit bislang beispielloser Geschwindigkeit Absicherungspositionen für ein Szenario des drohenden Zusammenbruchs aufbauen.

Vier große Extremindikatoren erreichen synchron ihren Höchststand: Umfassende Analyse der Crash-Wetten

(Quelle: The Kobeissi Letter)

(Quelle: The Kobeissi Letter)

Laut den Daten, die vom „Kobeissi Letter“ (The Kobeissi Letter) zusammengestellt wurden, übertreffen Tiefe und Breite der aktuellen Markt-Abwärtsstimmung in dieser Runde sowohl das Gros der Anpassungszyklen der vergangenen Jahre. Besonders auffällig ist die Lage im Energiesektor: Die Short-Positionen des State Street Select Energy Sector SPDR ETF (XLE) sind auf das höchste Niveau seit der Finanzkrise 2008 gestiegen, und in den vergangenen Wochen haben sich die Short-Positionen im Energiesektor verdoppelt – das ist der schnellste Zuwachs seit diesem Jahrhundert.

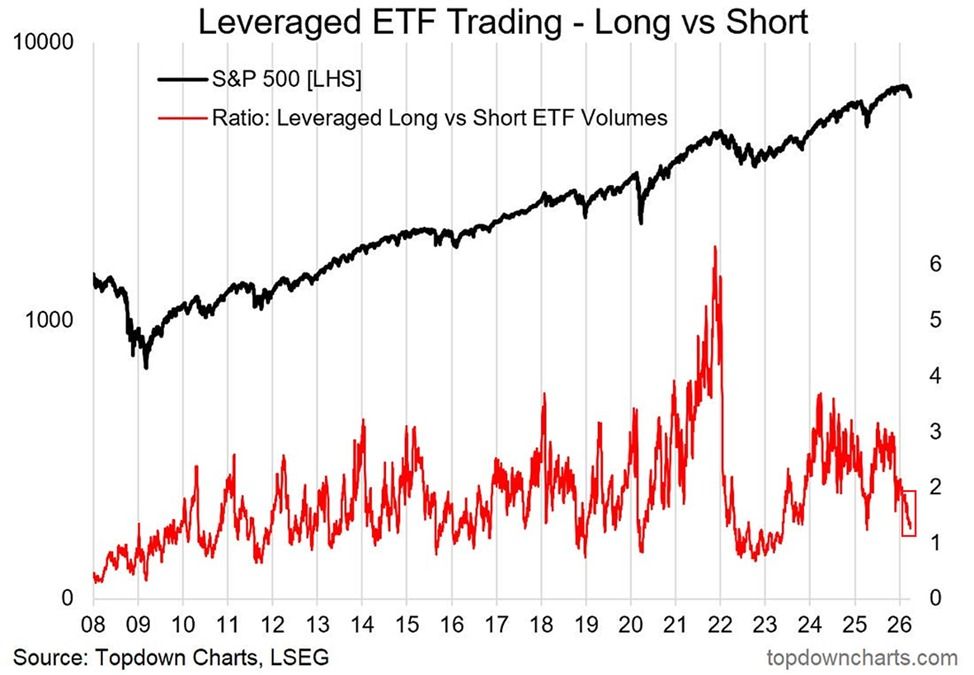

Auch das Handelsverhältnis bei Leveraged Long-Short-ETFs setzt ein starkes Signal frei. Im Oktober 2025 lag das Handelsvolumen-Verhältnis für Long-Short-ETFs bei 3,0 – Long-Wetten überwogen eindeutig; derzeit ist dieses Verhältnis auf etwa 1,1 gefallen. Das bedeutet, dass das Handelsvolumen von Short-ETFs nahezu mit dem von Long-ETFs gleichgezogen hat und bereits in die Größenordnung der Niveaus aus dem Bärenmarkt 2022 sowie der Tiefphase im Jahr 2020 während der COVID-Pandemie gelangt ist.

Aktuelle Extremwerte der vier wichtigsten Marktindikatoren

(Quelle: Barchart)

(Quelle: Barchart)

CNN Fear and Greed Index: 9 (niedrigster Stand seit November 2025, Extremangst-Bereich)

Russell 3000 Short-Positionen: Median: 4,3% (15-Jahres-Hoch, 1 Prozentpunkt über dem Höhepunkt des Bärenmarkts 2022)

XLE Energy ETF Short-Positionen: Höchstes Niveau seit der Finanzkrise 2008, in den letzten Wochen mit Verdreifachung/Verdopplung-Wachstum

SPY Put-Options-Volumen: 8,6 Millionen Kontrakte (höchstes seit April 2025)

Formiert sich gerade ein Gegensignal: Historische Präzedenzfälle und das komplexe Ringen der aktuellen geopolitischen Lage

Mehrere Extremindikatoren wie Marktstimmung, Short-Positionen, Options-Hedging und ETF-Geldflüsse erreichen synchron ihren Höchststand. Technisch betrachtet führt das zu einer Frage, die zum Nachdenken anregt: Handelt es sich dabei um ein Gegensignal, das sich verdichtet? Historische Erfahrungen zeigen, dass wenn Marktpositionierungen so einseitig in Richtung Pessimismus kippen, eine abrupte Gegenbewegung oft unmittelbar bevorsteht. Nehmen wir als Beispiel das Tief während der Finanzkrise 2008: Das Handelsverhältnis der Long-Short-ETFs fiel damals auf 0,4. Das bedeutete, dass das Handelsvolumen von Short-ETFs etwa 150% über dem von Long-ETFs lag – und nachdem das Tief erreicht war, startete der Markt unmittelbar eine starke Gegenrally.

Allerdings weist der „Kobeissi Letter“ auch ausdrücklich darauf hin, dass bislang unklar ist, ob dieses historische Muster auch unter den Bedingungen weiterhin gilt, in denen sich die geopolitischen Spannungen verschärfen und makroökonomische Gegenwinde anhalten. Der anhaltende Konflikt zwischen Iran und den USA treibt die Ölpreise weiter nach oben, und gleichzeitig stehen globale Lieferketten unter strukturellem Druck. Diese Faktoren verleihen dem aktuellen Zyklus mehr unvorhersehbare geopolitische Variablen, sodass man die Logik vergangener zyklischer Umkehr nicht einfach 1:1 übertragen kann.

Häufige Fragen

Was bedeutet es für den Markt, wenn der Fear and Greed Index auf 9 fällt?

Der CNN Fear and Greed Index misst die Marktstimmung auf einer Skala von 0 bis 100: 0 steht für extreme Angst, 100 für extreme Gier. Ein Wert von 9 bedeutet, dass der Markt in den Bereich größter Angst eingetreten ist. Das zeigt, dass die Erwartungen der Investoren an weitere Rückgänge besonders stark ausgeprägt sind – und ist ein wichtiges Signal für eine sich drastisch verschlechternde Marktstimmung.

Bedeutet ein Short-Positions-Neuhoch nach 15 Jahren zwingend, dass der Markt crashen wird?

Nicht unbedingt. Extreme Short-Positionen sind eine zweischneidige Angelegenheit: Wenn der Markt weiter fällt, profitieren die Short-Positionen; wenn es jedoch zu einer unerwarteten Bodenbildungs-Umkehr kommt, kann eine massive Short Squeeze (Eindeckungs-/Pressbewegung) den Markt abrupt nach oben treiben. Die aktuelle Herausforderung besteht darin, dass wegen geopolitischer Unsicherheit der Zeitpunkt der Bodenbildung noch schwerer vorherzusagen ist.

Welche Unterschiede und Gemeinsamkeiten gibt es zwischen der aktuellen Lage und den Markt-Extremstimmungen von 2008 und 2022?

Gemeinsam ist, dass mehrere Stimmungsindikatoren historische Extremwerte erreichen oder zumindest sehr nahe daran liegen. Der größte Unterschied liegt darin, dass die geopolitische Komplexität heute höher ist: Der durch den Konflikt zwischen Iran und den USA ausgelöste Energie-Lieferunterbruch ist ein exogener Schock, der in einem rein makropolitischen Bärenmarkt aufgrund von Politikmaßnahmen so nicht vorhanden ist. Dadurch steigt die Schwierigkeit, die Entwicklung des Marktes verlässlich vorherzusagen.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.