Los fondos que apuestan en corto contra MicroStrategy ahora dirigen su atención hacia las compañías que mantienen tesorería en Ethereum

A las 13:47 (UTC) del 8 de octubre—8:47 ET (hora del Este)—Kerrisdale Capital, una firma de reconocido prestigio en ventas en corto, comunicó públicamente en la red social X (antes Twitter) que había abierto posiciones cortas sobre acciones de BitMine (BMNR), una empresa de tesorería de Ethereum. Kerrisdale puntualizó que su visión bajista no recae en Ethereum, sino en el modelo de empresa de tesorería, que, según la firma, ya no justifica la prima de cotización de BitMine frente al valor neto de sus activos. La estrategia apuesta por que BMNR vuelva a cotizar en paridad o incluso con descuento respecto al valor de sus activos.

No es la primera incursión de Kerrisdale Capital contra valores vinculados a criptomonedas. A mediados de 2024, la firma tomó posiciones cortas en el minero de Bitcoin Riot y en MicroStrategy (actualmente Strategy). Ambas sufrieron caídas acusadas tras el anuncio, pero en esta ocasión BMNR no experimentó un desplome inmediato; su retroceso nocturno fue similar al comportamiento general del mercado. Sin embargo, al cierre del 10 de octubre (UTC), BMNR acumulaba una caída superior al 10 %, finalizando en 52,47 USD frente a los 60 USD del día 8.

El informe de Kerrisdale sobre la venta en corto enumera seis razones clave para apostar contra BitMine. A diferencia de anteriores estrategias sobre Riot y Strategy, que se cubrían con posiciones largas en Bitcoin, la posición corta directa sobre BMNR refleja un escepticismo profundo acerca de las perspectivas de BitMine.

Del “Flywheel” al “Death Spiral”

Kerrisdale fundamenta su tesis bajista sobre BitMine en seis puntos principales:

- Fuerte dilución de Ethereum por acción: BMNR emitió más de 240 millones de acciones por ofertas ATM en solo tres meses, con una recaudación superior a 10 000 millones USD—un promedio diario de 170 millones USD—diluyendo drásticamente el ETH por acción;

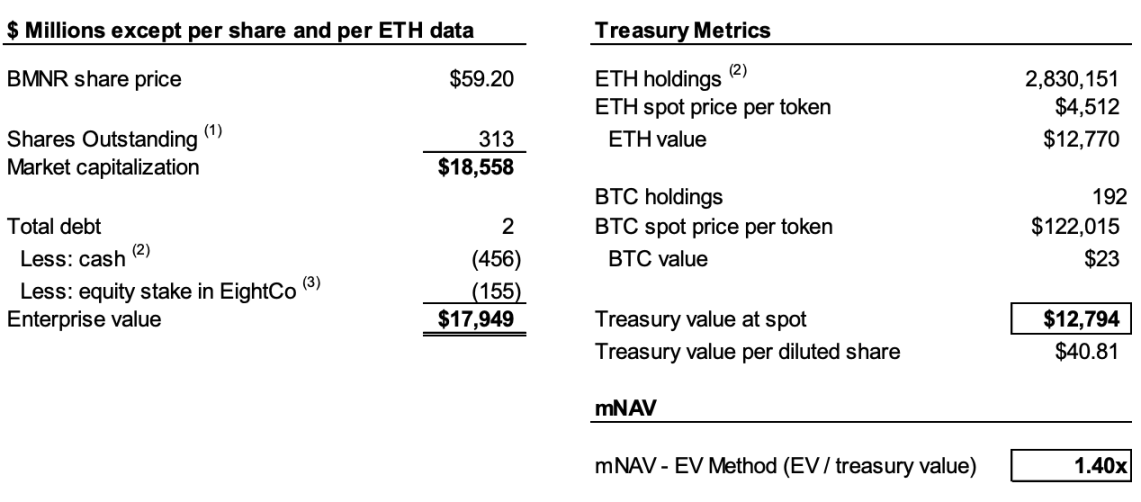

- Caída persistente del mNAV: La prima de capitalización bursátil de BMNR frente al valor neto de activos cripto (mNAV) se ha reducido de 2,0x en agosto a 1,4x, y la tendencia sigue empeorando;

- Ingeniería financiera que encubre retiradas de liquidez: La reciente financiación “premium” de 365 millones USD supuso en realidad un fuerte descuento, con warrants que diluyen considerablemente el capital ordinario;

- Transparencia limitada: Desde el 25 de agosto, la compañía dejó de publicar el NAV por acción y el total de acciones, dificultando a los inversores la evaluación del crecimiento de ETH por acción;

- Competencia creciente: 154 compañías estadounidenses planean levantar cerca de 100 000 millones USD para estrategias de tesorería cripto, y nuevos ETF erosionarán aún más la prima de escasez del modelo DAT;

- Deterioro del modelo DAT: La prima mNAV de Strategy (antes MicroStrategy), primer DAT del sector, ha pasado de 2,5x a 1,4x, debilitando la confianza del mercado en el modelo.

Para comprender la tesis bajista, es esencial entender el funcionamiento de las compañías DAT. El informe de Kerrisdale lo resume así: emiten acciones con prima respecto al valor contable del token → captan liquidez → adquieren más tokens → aumentan tokens por acción → mantienen la prima → emiten más acciones, generando un ciclo auto-reforzado.

Por ejemplo, si la empresa A dispone de 1 000 millones USD en Bitcoin y tiene 100 millones de acciones en circulación, puede emitir nuevas acciones por encima de 10 USD, ya que los inversores esperan que emplee los fondos para adquirir más Bitcoin, aumentando el “contenido” de Bitcoin por acción y, por tanto, el precio, incentivando la compra con prima. Tras captar fondos, la empresa A adquiere más Bitcoin, incrementando tanto el contenido por acción como la cotización. El ciclo puede repetirse y seguir impulsando el precio del valor.

Sin embargo, este mecanismo requiere dos condiciones: que el mNAV inicial cotice con prima, o exista una expectativa creíble de prima futura; y que la prima y su ritmo sean sostenibles. Si la prima cae a cero o pasa a negativa, los inversores optarán por adquirir los criptoactivos subyacentes directamente.

La combinación de dilución severa, descenso persistente del mNAV y falta de transparencia explica el enfoque bajista de Kerrisdale. Según su análisis, BitMine había emitido más de 240 millones de acciones al 6 de octubre, alcanzando las 311,7 millones. Aunque BitMine aumentó su ETH por acción de 2,7 ETH por cada mil acciones a 7 ETH por cada mil entre julio y agosto mediante el ciclo flywheel, Kerrisdale estima que entre el 25 de agosto y el 6 de octubre, las reservas de ETH de BitMine crecieron un 65 %, pero el ETH por acción solo lo hizo un 17 %.

En definitiva, Kerrisdale sostiene que la dilución provoca que el crecimiento de ETH por acción quede rezagado frente al aumento de las reservas de ETH. Con la prima mNAV bajando de 2x en agosto a 1,4x, el menor ritmo de crecimiento por acción y la caída de la prima pueden activar un círculo vicioso, con ambos indicadores descendiendo simultáneamente y llevando la cotización a valor neto de activos o por debajo.

Aunque algunos datos sean especulativos, el hecho de que BitMine dejara de reportar el NAV por acción y el número total de acciones tras el 25 de agosto refuerza la posición de Kerrisdale. Como destacó la firma en X: “Si las ganancias por acción hubieran mejorado, lo estarían anunciando de forma destacada.”

El “Premium Placement” es realmente un “Discounted Cash-Out”

El 22 de septiembre, BitMine firmó un acuerdo de compra de valores con un inversor institucional, registrando 5 217 715 nuevas acciones a 70 USD cada una, además de warrants para adquirir hasta 10 435 430 acciones a 87,50 USD de precio de ejercicio. Antes de gastos y comisiones, la colocación prevé captar 365,24 millones USD.

Lo que sería un evento positivo para el mercado, Kerrisdale lo interpreta como ingeniería financiera para una retirada de liquidez con descuento.

El informe indica que el precio de emisión de 70 USD supone un 14 % de prima respecto al cierre de 61,29 USD, pero cada acción lleva dos warrants (precio de ejercicio 87,5 USD, 1,5 años). Aplicando Black-Scholes (volatilidad 100 %, tipo 4 %) y un descuento de liquidez del 40 %, cada warrant se valora en 14 USD.

El modelo Black-Scholes, desarrollado por Fischer Black y Myron Scholes en 1973 (Premio Nobel), calcula el valor justo de opciones ejercibles al vencimiento en función del mercado. Kerrisdale fija la volatilidad en 100 % y la rentabilidad libre de riesgo en 4 %, valorando cada warrant de la oferta de BitMine en 14 USD.

Descontando el valor de dos warrants de 14 USD cada uno por acción, los ingresos netos de BitMine son únicamente 220 millones USD, lo que implica un precio efectivo de emisión de solo 42 USD por acción—un 31 % por debajo del cierre. Kerrisdale sostiene que, aunque los inversores no pierdan en el trato, si una sociedad DAT debe captar fondos con descuento real, se rompe una condición esencial del ciclo flywheel y se evidencia el agotamiento del modelo de negocio de BitMine.

Los DAT han perdido su prima de escasez

El análisis resalta que cuando MicroStrategy lanzó su estrategia de tesorería Bitcoin en 2020, los vehículos cripto regulados eran escasos y los DAT se consideraban una “alternativa apalancada”. Actualmente, más de 150 empresas estadounidenses han anunciado planes similares, buscando captar cerca de 100 000 millones USD. Con la SEC acelerando la aprobación de ETF, se prevé una “ola de ETF”, y los productos de inversión en Ethereum de bajo coste y alta liquidez pueden conquistar rápidamente el mercado.

Kerrisdale destaca que incluso la prima mNAV de Strategy ha descendido de 2,5x a 1,4x, señalando el declive de la confianza en el modelo DAT. La propia Strategy abandonó en agosto su compromiso de emitir nuevas acciones solo con una prima de 2,5x. Una vez perdida la confianza y la disciplina del mercado, resulta difícil recuperarlas. Si Strategy pierde la confianza del inversor, sus imitadores caerán aún más deprisa.

El informe de Kerrisdale lo resume así: “No estamos vendiendo en corto Ethereum, sino la idea de que los inversores paguen una prima por ETH.” Para exponerse a ETH, basta con comprar, hacer staking o invertir vía ETF. BMNR se presenta como “activo con un valor superior al de ETH”, pero la estrategia es limitada, la competencia feroz, la transparencia escasa, el crecimiento por acción se ralentiza, la captación con prima es mera dilución y la escasez se ha perdido. En este escenario, la prima de BMNR seguirá descendiendo de forma inevitable.

La apuesta de Kerrisdale por el short-selling y el polémico modelo DAT

Kerrisdale Capital es uno de los fondos hedge long/short de eventos más activos de Wall Street, famoso por sus demoledores informes públicos de venta en corto. En los últimos años, se ha enfocado en conceptos cripto sobrevalorados, tecnología cuántica y SPACs. Entre finales de 2023 y comienzos de 2024, Kerrisdale dirigió su análisis hacia Marathon Digital y Cipher Mining, provocando caídas de entre el 5 y el 8 % en una sola sesión. En el ámbito cripto, Kerrisdale también apostó contra IonQ y D-Wave Quantum, líderes en computación cuántica, aunque ambas se recuperaron rápidamente tras el ajuste inicial.

Su fundador y CIO, Sahm Adrangi, inició su carrera en Deutsche Bank en el área de bonos de alto rendimiento y préstamos apalancados, asesorando luego en procesos de quiebra y reestructuración en Chanin Capital Partners. Más tarde se incorporó a Longacre Management, un hedge fund de deuda distressed con 2 000 millones USD bajo gestión, como analista.

Adrangi se hizo conocido por posicionarse corto y destapar fraudes corporativos chinos en 2010 y 2011, incluyendo China Marine Food Group, China-Biotics y Lihua International. Objetivos como China Education Alliance y ChinaCast Education Corp fueron posteriormente investigados y sancionados por la SEC.

Si bien Kerrisdale no opera exclusivamente en corto, su foco reciente son las acciones sobrevaloradas, siendo los DAT su nuevo blanco. Como se expuso antes, esta venta en corto sin cobertura evidencia una convicción firme sobre los defectos estructurales del modelo. El balance de shorts de Kerrisdale este año ha sido dispar, con varios valores recuperando tras caídas breves, aunque sus análisis sobre DAT resultan especialmente relevantes.

Este año, numerosas compañías estadounidenses cotizadas han probado modelos DAT con Bitcoin, Ethereum y otros altcoins, respaldadas por inversores de peso. Incluso referentes de Web3 como Vitalik han manifestado dudas. Al analizar el contexto, estas reservas han resultado justificadas. En un mercado caliente y líquido, los valores DAT pueden dispararse, pero las subidas tipo burbuja no son sostenibles.

Se observa que los DAT pueden impulsar el crecimiento en mercados alcistas, pero cuando la burbuja explota, el mercado se enfrenta a riesgos y volatilidad elevados.

Declaración:

- Este artículo se ha reproducido de [Foresight News]. Los derechos de autor pertenecen al autor original [Eric, Foresight News]. Si tienes cualquier consulta sobre esta reproducción, contacta con el equipo de Gate Learn, y atenderemos tu solicitud de inmediato.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo son responsabilidad exclusiva del autor y no suponen asesoramiento de inversión.

- Otras versiones en distintos idiomas han sido traducidas por el equipo de Gate Learn. Salvo mención expresa a Gate, no copies, distribuyas ni plagies el contenido traducido.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)