Investigación de Gate: Más de 5 millones de BTC en pérdidas; Revisión de los principales Tokens que ganan impulso en medio de la caída del mercado

Introducción

Este informe cuantitativo quincenal (27 de marzo - 10 de abril) ofrece un análisis de datos multidimensional del mercado de criptomonedas, centrándose en métricas clave para Bitcoin y Ethereum y eventos de liquidación en el mercado de derivados. Se presta especial atención a la reciente corrección del mercado desencadenada por los sobresaltos de la política arancelaria y a los signos emergentes de recuperación estructural.

Resumen

- BTC repuntó a $82,000, mientras que ETH solo se recuperó hasta alrededor de $1,600, mostrando un rendimiento relativamente más débil.

- ETH exhibió una volatilidad mayor que BTC en las últimas dos semanas, lo que indica fluctuaciones de precios más fuertes.

- La proporción larga-corta de BTC se recuperó gradualmente durante la etapa inicial del rebote, pero sigue por debajo de los niveles de principios de abril, lo que sugiere una restauración limitada de la confianza del mercado.

- El volumen promedio diario de liquidación en el mercado de derivados alcanzó los $380 millones, un aumento del 90% respecto al periodo anterior.

- Actualmente, más de 5 millones de BTC se encuentran en una posición de pérdida, acercándose a niveles vistos en varios mínimos locales anteriores.

- Ciertos tokens experimentaron un aumento en el volumen de operaciones durante la venta masiva de pánico, mostrando patrones clásicos de "recuperación impulsada por el volumen".

Visión del mercado

1. Análisis de volatilidad de Bitcoin y Ethereum

Durante las últimas dos semanas, influenciado por desarrollos en política arancelaria, BTC mostró un patrón de declive lateral inicial → fuerte caída → rápido rebote. El precio cayó más del 15%, pero la recuperación posterior fue notablemente fuerte, indicando una intensa batalla entre toros y osos. Actualmente, BTC ha recuperado en gran medida el terreno perdido durante la caída a principios de abril. ETH siguió de cerca los movimientos de BTC, aunque con una ligera caída mayor, disminuyendo hasta un 30% desde el pico hasta el valle. A diferencia de BTC, ETH aún no ha vuelto a sus máximos a principios de abril.

Gráfico 1: BTC rebotó a $82,000, mientras que ETH solo se recuperó hasta alrededor de $1,600, reflejando una debilidad relativa

Desde principios de abril, la volatilidad del mercado en general ha aumentado significativamente. Tanto BTC como ETH han experimentado un fuerte aumento en la volatilidad, lo que señala un cambio rápido en el sentimiento de precaución a especulación activa. Los datos muestran que la volatilidad de BTC aumentó constantemente de 0.0025 el 28 de marzo a 0.0261 el 1 de abril, luego se disparó a 0.0460 en la noche del 2 de abril. Continuó aumentando a 0.0345 y 0.0442 el 9 y 10 de abril, respectivamente, formando picos de volatilidad locales. La volatilidad de ETH fue aún más pronunciada, aumentando desde 0.0047 a finales de marzo a 0.0488 el 2 de abril, alcanzando 0.0724 el 7 de abril y aumentando aún más a 0.0812 el 10 de abril. Esto refleja cómo las emociones del mercado a menudo se amplifican en activos de alto beta durante períodos de alta volatilidad.

Gráfico 2: ETH mostró consistentemente una volatilidad más alta que BTC, lo que indica fluctuaciones de precios más fuertes

2. Análisis de la Relación de Tamaño de Tomador Largo/Corto (LSR) de Bitcoin y Ethereum

Desde el 27 de marzo hasta el 6 de abril, las proporciones largas/cortas tanto de BTC como de ETH mostraron una tendencia a la baja constante. Esto refleja un debilitamiento del sentimiento alcista y un fortalecimiento del sentimiento bajista en medio de continuas caídas de precios. La proporción larga/corta de BTC cayó de 0.97 el 27 de marzo a 0.91 el 6 de abril, durante el cual su precio cayó de $85,823 a $77,151. ETH experimentó un cambio de sentimiento más pronunciado: su proporción cayó de 1.00 a 0.91, con el precio cayendo de $1,987 a $1,537. Esto sugiere que los inversores de ETH se volvieron bajistas más rápidamente. Las proporciones largas/cortas se mantuvieron relativamente bajas durante toda la tendencia a la baja, lo que indica un sentimiento cauteloso y un débil interés de compra, con las posiciones cortas tomando la delantera.

Entre el 7 y el 10 de abril, tanto BTC como ETH comenzaron a repuntar, pero sus ratios largos/cortos divergieron significativamente. El ratio largo/corto de BTC aumentó gradualmente de 0.99 a 1.01 durante el repunte inicial y se disparó a 0.91 el 10 de abril. Sin embargo, esto aún quedó por debajo de los niveles de principios de abril, resaltando una recuperación limitada en la confianza del mercado. En contraste, el ratio largo/corto de ETH alcanzó 1.03 el 9 de abril pero cayó bruscamente a 0.85 el 10 de abril, a pesar de que los precios repuntaron a $1,628. Esto indica que el impulso alcista en ETH carecía de sostenibilidad, con la presión del lado corto permaneciendo dominante. En general, la estructura larga/corta de BTC parece más resistente, mientras que ETH muestra una mayor sensibilidad a los cambios de sentimiento. Por lo tanto, las estrategias de trading para ETH pueden requerir un control de tiempo más ajustado y una gestión de riesgos más disciplinada.

Gráfico 3: La proporción larga/corta de BTC se recuperó gradualmente durante el rebote temprano, pero sigue por debajo de los niveles de principios de abril, mostrando una recuperación de la confianza limitada

Gráfico 4: El impulso alcista a corto plazo de ETH parece más débil, con una presión más fuerte de sentimiento bajista

3. Análisis de interés abierto

Según los datos de CoinGlass, tanto el interés abierto de BTC como el de ETH siguieron un patrón estructural de declive, seguido de una recuperación a partir del 27 de marzo, reflejando de cerca los movimientos de precios. El interés abierto de BTC se situó en $54.77 mil millones el 27 de marzo, cayendo gradualmente junto con el precio para llegar a un mínimo local de $50.95 mil millones el 7 de abril, y cayendo aún más a $50.8 mil millones el 8 de abril, lo que representa un declive total del 7.2%. El interés abierto de ETH cayó bruscamente, pasando de $21.49 mil millones a $17.04 mil millones en el mismo período, una disminución del 20.7%, reflejando una desapalancamiento más significativo en las posiciones de ETH durante la fase de corrección.

Del 9 al 10 de abril, a medida que los precios de BTC y ETH repuntaron bruscamente, el interés abierto también se recuperó de manera simultánea, lo que indica nuevos flujos de apalancamiento del lado largo. El interés abierto de BTC repuntó a $55.68 mil millones el 9 de abril y se mantuvo en $55.36 mil millones el 10 de abril, con un aumento neto de casi $4.8 mil millones en dos días. El interés abierto de ETH también repuntó a $18.41 mil millones el 9 de abril y disminuyó ligeramente a $17.94 mil millones el 10 de abril, manteniendo un nivel relativamente elevado. Esto sugiere una restauración a corto plazo de la confianza alcista. Sin embargo, la recuperación en el interés abierto de ETH se quedó atrás en comparación con la de BTC, lo que destaca la preferencia continua de los inversores por activos de gran capitalización más resistentes. En general, las tendencias del interés abierto permanecen estrechamente vinculadas a la acción del precio. Los traders deben permanecer cautelosos ante los posibles riesgos de liquidación asociados con acumulaciones rápidas de OI.

El interés abierto de ETH cayó hasta un 20.7%, lo que indica un desapalancamiento más agresivo durante la caída del mercado

4. Análisis de tasas de financiación

Las tasas de financiación tanto para BTC como para ETH han mostrado fluctuaciones frecuentes con una tendencia general débil, lo que indica un aumento en el apalancamiento y una clara divergencia en el sentimiento del mercado en medio de un impulso de precios insípido. La tasa de financiación de BTC se volvió negativa varias veces durante el período, alcanzando mínimos cercanos al -0.01%, reflejando un dominio temporal de la financiación del lado corto y períodos de expectativas claramente bajistas. Por el contrario, la tasa de financiación de ETH se mantuvo dentro de un rango más estrecho, con fluctuaciones más pequeñas que BTC, lo que sugiere una posición de apalancamiento más restringida y un sentimiento especulativo relativamente suave en el mercado de ETH.

Es notable que, a pesar del rebote de precios en BTC y ETH el 9 de abril, las tasas de financiamiento no lograron fortalecerse al mismo tiempo. En cambio, retrocedieron con frecuencia poco después de los máximos a corto plazo, lo que indica que el repunte carecía de un apoyo sostenido de posiciones largas apalancadas. El mercado sigue en una lucha entre los alcistas y bajistas, con los flujos de financiamiento aún sin mostrar un consenso direccional. Esto indica una continuada incertidumbre en la acción del precio a corto plazo.

El índice de financiación de BTC en el gráfico 6 cayó en territorio negativo varias veces, lo que indica dominio del lado corto durante ciertos períodos

5. Tendencias de liquidación de contratos de criptomonedas

Según los datos de CoinGlass, las liquidaciones totales en el mercado de derivados de criptomonedas han permanecido elevadas y volátiles desde el 26 de marzo. Se produjeron picos destacados el 6 y el 8 de abril, con liquidaciones largas alcanzando los $740 millones y liquidaciones cortas llegando a los $370 millones, respectivamente. Estos movimientos bruscos reflejan liquidaciones generalizadas de dos lados desencadenadas por intensos vaivenes de precios.

Las posiciones largas sufrieron significativamente más que las cortas, especialmente alrededor del 6 de abril, cuando correcciones relacionadas con aranceles causaron un deshacer sustancial de apalancamiento alcista forzado. Esto sugiere que el rebote carecía de un soporte de compra sostenido, con muchos inversores que persiguieron el repunte en niveles más altos alcanzando rápidamente los umbrales de stop-loss. En contraste, las liquidaciones cortas estuvieron más concentradas durante rebotes localizados, destacando la continua volatilidad del mercado y el temor a perderse entre los traders a corto plazo.

En general, los volúmenes de liquidación se han intensificado en comparación con mediados de marzo. El riesgo de apalancamiento en el mercado sigue siendo elevado, y una recuperación completa del sentimiento probablemente requerirá una mayor confirmación a través de una acción de precios sostenida y un volumen de operaciones.

Gráfico 7. Del 26 de marzo al 10 de abril, el volumen diario promedio de liquidación en el mercado de derivados alcanzó los $380 millones, un 90% más que los niveles anteriores

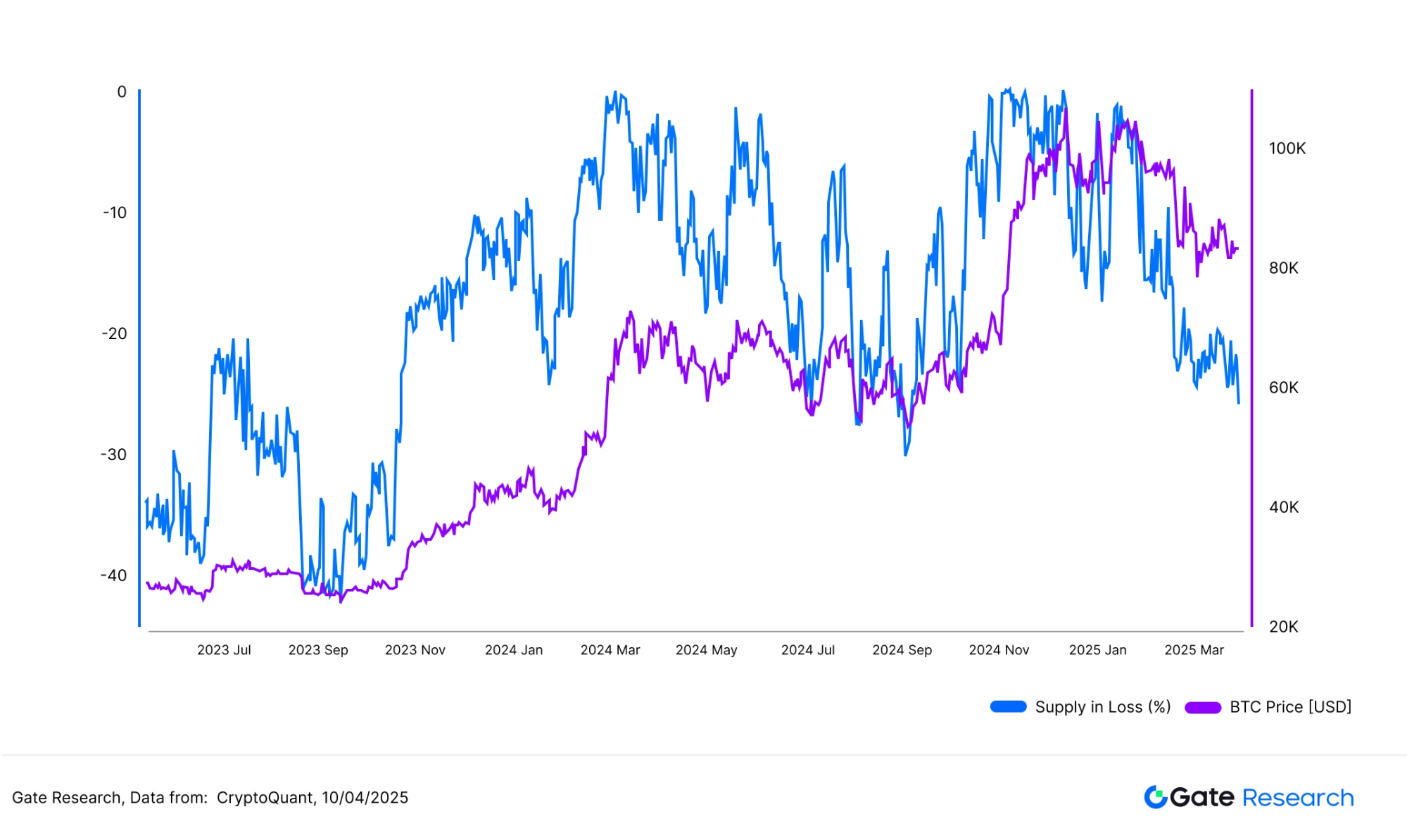

6. 25.8% de la oferta de Bitcoin ahora en pérdida

Según los datos de CryptoQuant, aproximadamente el 25,8% del suministro circulante de Bitcoin, equivalente a 5.124.348 BTC, se encuentra actualmente en pérdida. A medida que BTC cayó desde un máximo reciente de alrededor de 88.500 dólares a un mínimo de aproximadamente 74.000 dólares en las últimas dos semanas, la proporción de suministro con pérdidas aumentó bruscamente. Este nivel es comparable al observado durante varias grandes disminuciones en 2024.

Como se muestra en el gráfico, esta proporción ha alcanzado históricamente niveles similares cerca de las zonas de mínimos locales, lo que sugiere que el sentimiento del mercado ha entrado en un período de estrés elevado. Muchos tenedores a corto plazo están ahora en pérdidas, lo que conduce a una presión de venta impulsada por la capitulación y a un aumento de las liquidaciones, ambos rasgos definitorios del entorno de mercado actual. Sin embargo, vale la pena señalar que históricamente, tales niveles elevados de oferta con pérdidas también han coincidido con la acumulación gradual por parte de inversores a largo plazo, a menudo sirviendo como punto de referencia para fases de consolidación estructuralmente significativas.

Desde una perspectiva de comportamiento en cadena, cuando más de un cuarto del suministro de Bitcoin está en pérdidas, el mercado suele estar experimentando desapalancamiento y purga emocional. Si bien no es una señal definitiva de fondo, esta métrica proporciona una visión de reversión cíclica con una fiabilidad moderada.

Gráfico 8. Aproximadamente el 25.8% del suministro de Bitcoin — 5,124,348 BTC — se mantiene actualmente en pérdidas

Análisis de corrección y recuperación del mercado

(Descargo de responsabilidad: Todas las previsiones en este artículo se basan en datos históricos y tendencias del mercado observadas. Son solo con fines informativos y no deben considerarse como asesoramiento de inversión o garantía de rendimiento futuro. Los inversores deben evaluar completamente los riesgos y tener precaución al tomar decisiones de inversión.)

El 7 de abril, el mercado de criptomonedas experimentó una fuerte caída. Según los datos de CoinGecko, Bitcoin cayó a un mínimo intradía de aproximadamente $74,600, mientras que la mayoría de los principales tokens registraron pérdidas de dos dígitos. La capitalización de mercado general cayó alrededor del 7% en un solo día. Estadísticamente, el precio mínimo promedio ocurrió alrededor de las 14:00 (UTC+8) del 7 de abril.

El desencadenante de esta corrección fue el anuncio del presidente de los Estados Unidos, Donald Trump, el 2 de abril de una nueva política de 'tarifa recíproca'. A partir del 5 de abril, EE. UU. impuso aranceles a 18 economías, incluida China, escalando las tensiones comerciales globales. Esto reavivó el sentimiento de aversión al riesgo en los mercados globales, lo que llevó a ventas sincronizadas tanto en acciones como en criptomonedas. Sin embargo, cuando la administración anunció una suspensión de 90 días de la implementación de aranceles el 9 de abril, el sentimiento del mercado se recuperó rápidamente y los precios comenzaron a recuperarse desde sus mínimos.

1. Resumen de las caídas de precios: 3-7 de abril

Analizamos las caídas promedio en diferentes segmentos de capitalización de mercado para los 500 mejores tokens entre el 3 y el 7 de abril. La disminución promedio general fue del 13,74%, con una variación relativamente pequeña en las bandas de capitalización de mercado.

Los tokens clasificados del 201 al 300 por capitalización de mercado experimentaron las mayores pérdidas, con un promedio de caída del 14.31%. Por el contrario, los tokens clasificados del 101 al 200 mostraron una relativa resiliencia, con una disminución promedio del 12.97%. En general, el tamaño de la capitalización de mercado no influyó significativamente en la escala de la caída, lo que sugiere una corrección generalizada en lugar de un retroceso impulsado estructuralmente por sectores o grupos de activos específicos. Esta uniformidad subraya la naturaleza sistémica de la volatilidad del mercado. Cuando ocurren shocks macroeconómicos más amplios, la mayoría de los activos tienden a caer juntos, con la salida de capital del mercado de manera integral en lugar de selectiva.

Gráfico 9. La caída promedio en todo el mercado fue del 13.74%, con variación mínima en los segmentos de capitalización de mercado, lo que indica una corrección sincronizada

1.1 20 principales ganadores y perdedores

Durante esta ronda de corrección del mercado, ciertos tokens mostraron una divergencia significativa en su desempeño, con pérdidas pronunciadas y ganancias notables ocurriendo simultáneamente. Los cinco principales perdedores fueron AI16Z (-38.08%), KET (-32.00%), IBERA (-31.77%), MEW (-31.39%) y BERA (-31.30%). La mayoría de ellos son proyectos emergentes o activos altamente sensibles al sentimiento del mercado, lo que lleva a una caída excesiva durante la baja.

Por el contrario, algunos tokens lograron registrar ganancias a pesar de la tendencia general bajista. Los mejores desempeños incluyeron FUN (+100.00%), SAROS (+48.95%), LAYER (+11.85%), USUAL (+11.57%) y OKB (+8.56%). El fuerte repunte de FUN puede atribuirse a una mayor adopción en aplicaciones relacionadas con juegos de azar. El equipo del proyecto recientemente amplió las integraciones de canales de pago, lanzó una serie de asociaciones promocionales y mantuvo una presencia comunitaria muy activa, todo lo cual contribuyó a un aumento en la atención del mercado y a las entradas de capital.

En general, los proyectos con narrativas sólidas o mecanismos de incentivos bien diseñados demostraron un mayor potencial para destacarse en medio de la volatilidad. Además, el impulso impulsado por la emoción y el sentimiento de trading a corto plazo crearon oportunidades para ganancias desproporcionadas en tokens seleccionados.

El gráfico 10. Los proyectos emergentes y los activos sensibles al sentimiento mostraron una pronunciada polarización durante esta corrección, con un notable rendimiento inferior entre los mayores perdedores

1.2 Análisis de rendimiento de los 100 tokens con mayor capitalización de mercado

Entre los 100 principales tokens por capitalización de mercado, las caídas más pronunciadas se observaron en tokens de blockchain de Capa 1 y tokens de plataformas emergentes. Estos activos suelen tener un beta más alto, lo que significa que sus precios son más volátiles y propensos a ventas masivas durante episodios de pánico o restricción de liquidez. Debido a su naturaleza de 'alto crecimiento, alto riesgo', a menudo son los primeros en ser vendidos en mercados a la baja, lo que resulta en caídas más grandes que los tokens más establecidos.

Por el contrario, los tokens con pérdidas relativamente menores tienden a tener fundamentos más sólidos o soporte del ecosistema. Excluyendo las stablecoins, los cinco tokens más resistentes entre los 100 principales fueron OKB, FTN, WBT, ATOM y DEXE. Es destacable que OKB desafió la tendencia a la baja y registró una ganancia del +3.53%, convirtiéndose en un destacado intérprete durante la corrección. FTN y WBT también registraron caídas limitadas, mientras que ATOM y DEXE mantuvieron sus pérdidas por debajo del 5%, demostrando un grado de protección a la baja. Muchos de estos tokens están vinculados a casos de uso del mundo real o a ecosistemas sólidos. Por ejemplo, algunos están estrechamente integrados con importantes intercambios, disfrutando de bases de usuarios estables y soporte estructural. ATOM, como un activo central dentro del ecosistema de cadena cruzada, se beneficia de su posicionamiento técnico y efectos de red, otorgándole cualidades defensivas.

En general, los tokens con utilidad directa o un sólido respaldo de ecosistema tienden a atraer capital durante períodos de alta volatilidad. Estos activos a menudo funcionan como "refugios seguros" durante las correcciones, reflejando la preferencia relativa del mercado por jugadas defensivas.

Gráfico 11. Entre los 100 tokens con mayor capitalización de mercado, las caídas más significativas se concentraron en los tokens de Capa 1 y plataformas emergentes.

Gráfico 12. Entre los 100 tokens con mayor capitalización de mercado, aquellos con caídas más pequeñas generalmente tenían fundamentos más sólidos o apoyo en el ecosistema

2. Relación Entre la Capitalización de Mercado y el Rendimiento del Precio

Para examinar más a fondo la relación entre la capitalización de mercado de los tokens y la magnitud de las correcciones de precio, trazamos un gráfico de dispersión usando los 500 principales tokens por capitalización de mercado. Cada punto representa un token, con el eje X mostrando el rango de capitalización de mercado (siendo 1 el más grande) y el eje Y mostrando el cambio de precio (%) entre el 3 de abril y el 7 de abril.

En general, no hay una correlación lineal clara entre la clasificación de capitalización de mercado y la reducción de precios. La mayoría de los tokens experimentaron disminuciones agrupadas en el rango del -10% al -25%, lo que indica un rendimiento relativamente uniforme en diferentes segmentos de capitalización de mercado durante esta corrección, sin una divergencia pronunciada basada en tamaño.

Sin embargo, vale la pena señalar que los tokens de menor capitalización tienden a exhibir una mayor volatilidad hacia los extremos de la distribución. Algunos tokens de menor rango sufrieron pérdidas que superaron el -40%, mientras que otros se recuperaron más del 50% en un corto período de tiempo, lo que subraya la mayor exposición al riesgo asociada con los activos de baja capitalización. Esto sugiere que la capitalización de mercado no fue un determinante clave del rendimiento durante esta caída. En cambio, el patrón refleja una 'venta generalizada' impulsada por el sentimiento sistémico, en lugar de factores aislados estructurales o basados en la capitalización.

Gráfico 13. No se observó una relación lineal fuerte entre la clasificación de capitalización de mercado y la reducción. La mayoría de los tokens experimentaron pérdidas en el rango de -10% a -25%.

3. Análisis de rebote: ¿Quién se recuperó rápidamente después de la caída

Para complementar la visión estructural de la reciente corrección del mercado, rastreamos el rendimiento de los precios posteriores al mínimo de tokens después del 7 de abril para identificar "rebotes sobrevendidos" y "reversiones en V". La mayoría de los tokens registraron recuperaciones moderadas, con ganancias concentradas en el rango del 0% al 20%. Sin embargo, algunos tokens destacaron, como ARDR y GAS, que aumentaron más del 50%, demostrando un fuerte impulso de recuperación después de fuertes ventas.

Notablemente, varios tokens mostraron un comportamiento clásico Reversiones en V— marcados por una caída previa que supera el 30%, seguida de un rápido rebote de más del 20% en poco tiempo. Estos tokens eran principalmente activos de pequeña a mediana capitalización con una volatilidad más alta, lo que los hace más susceptibles a cambios de sentimiento y especulación temática.

Gráfico 14. La mayoría de los tokens vieron rebotes en el rango del 0% al 20%, pero algunos como ARDR y GAS aumentaron más del 50%, mostrando una dinámica de recuperación fuertemente sobrevendida.

Al observar la composición de los tokens que están recuperándose, además de los sectores narrativos populares (como IA, capas 2, ecosistemas de capa 1 y tokens meme), ciertos activos relacionados con la infraestructura como ARDR y GAS también tuvieron un buen rendimiento. A pesar de recibir menos atención del mercado, estos tokens pueden haber atraído capital debido a un toque técnico en el suelo o a una supuesta subvaluación, lo que desencadenó una rápida recuperación de los precios. Esto sugiere que los fuertes repuntes pueden derivar de temas especulativos y mejoras fundamentales, reflejando una mezcla diversa de posicionamiento de capital en el mercado actual.

Además, muchos de los mejores reboteadores eran tokens de menor capitalización de mercado, lo que reafirma que si bien los activos de pequeña capitalización tienden a mostrar una mayor volatilidad a la baja, también ofrecen una mayor elasticidad al alza durante las recuperaciones a corto plazo.

La tabla a continuación destaca los 10 principales tokens porcentaje de rebote durante este ciclo, todos los cuales registraron ganancias superiores al 35%. FARTCOIN y ARDR lideraron el camino con rebotes superiores al 60%. La lista incluye tokens como ARDR (-29,4%) y MOG (-30,07%), que tuvieron correcciones previas profundas, así como aquellos como FARTCOIN (-1,04%) y UXLINK (+1,75%) que vieron caídas relativamente menores, lo que indica que el rendimiento del rebote no está estrictamente ligado al tamaño de la caída de precios precedente.

Gráfico 15. Las 10 principales tokens por fuerza de rebote en esta ronda, con FARTCOIN y ARDR cada uno ganando más del 60%

En resumen, esta fase de rebote mostró fuertes características estructurales. Si bien la recuperación del mercado en general fue modesta, ciertos tokens de pequeña y mediana capitalización mostraron una resistencia excepcional. Ya sea impulsados por narrativas especulativas, desarrollos fundamentales o catalizadores técnicos, estos activos demostraron el potencial de una recuperación rápida cuando el enfoque del mercado y el capital se alinean. Además, la fuerza del rebote no dependía únicamente de las pérdidas anteriores, ya que varios tokens con pérdidas limitadas aún registraron ganancias notables, lo que sugiere que la dinámica de recuperación a corto plazo está más influenciada por el flujo de capital y el sentimiento que por factores puramente técnicos.

En general, el ciclo de corrección y rebote reveló claras divergencias en el rendimiento. Algunos tokens de pequeña capitalización se recuperaron bruscamente después de ventas masivas de alto volumen, ejemplificando la dinámica de 'sobreventa equivale a oportunidad', lo que potencialmente podría servir como indicadores valiosos del comportamiento de capital durante futuros períodos de estrés en el mercado.

4. Observaciones sobre Tokens con Incrementos de Volumen Inusual

4.1 Multiplos de Incremento de Volumen

Basándonos en el análisis del rebote, examinamos más a fondo los cambios en el volumen de negociación el 7 de abril —el mínimo local del mercado— para identificar tokens que experimentaron picos de volumen anormales. Utilizando el volumen diario promedio del 3 de abril al 6 de abril como referencia, calculamos el múltiplo de aumento del volumen de cada token el 7 de abril para evaluar si ocurrió una actividad anormal durante la venta masiva.

Notablemente, los cinco tokens con los mayores aumentos de volumen fueron principalmente activos relacionados con infraestructuras o activos entre cadenas, incluyendo OSETH (un token de participación líquida en Ethereum), CLBTC y STBTC (activos Bitcoin entre cadenas), VENOM (un nuevo token de Capa 1) y STRAX (un token de plataforma blockchain de grado empresarial). Si bien estos proyectos no forman parte de las narrativas principales actuales, experimentaron picos inusuales en el volumen de operaciones durante la corrección del mercado. Esto puede reflejar ventas de pánico, acumulación a gran escala por parte de ballenas en niveles más bajos, o una ráfaga concentrada de actividad comercial a corto plazo.

Si bien los aumentos de volumen no siempre se corresponden con rebotes de precios inmediatos, a menudo señalan una mayor actividad de capital y un creciente interés en el mercado, lo que indica un valor potencial de trading a corto plazo. Tales movimientos justifican una observación continua.

Gráfico 16. Los cinco tokens con los mayores aumentos de volumen fueron principalmente activos relacionados con infraestructuras y cadenas cruzadas.

4.2 Multiplicadores de Aumento de Volumen vs. Rendimiento de Rebote

Tramamos un gráfico de dispersión comparando múltiplos de aumento de volumen (eje X) el 7 de abril con porcentajes de recuperación de precios (eje Y) para explorar la relación entre los aumentos de volumen y la acción del precio.

Desde el gráfico, observamos que tokens como FARTCOIN, GAS y ARDR experimentaron un crecimiento explosivo en volumen y lograron fuertes rebotes de más del 60%, ejemplificando el clásico patrón de "recuperación liderada por el volumen". En contraste, tokens como OSETH, VENOM y STRAX experimentaron aumentos significativos en el volumen de negociación pero solo registraron modestos rebotes, lo que indica cierto nivel de absorción pero un seguimiento alcista limitado.

En general, si bien un aumento en el volumen no garantiza un rebote en el precio, cuando se ve junto con datos de rebote, claramente sirve como una señal importante de entradas de capital a corto plazo. Como tal, los picos de volumen se pueden utilizar como un indicador complementario para monitorear el impulso de recuperación del mercado.

El gráfico 17. Tokens como FARTCOIN, GAS y ARDR no solo experimentaron picos significativos de volumen el 7 de abril, sino que también registraron fuertes rebotes de más del 60%

5. Resumen del análisis

En general, este ciclo de mercado exhibió claras "dislocaciones volumen-precio" después del brusco declive, revelando rasgos estructurales en ciertos tokens en condiciones extremas. Los picos anormales en el volumen de operaciones reflejaron un comportamiento de mercado concentrado en un entorno de alta volatilidad, ya sea impulsado por la venta de pánico o la acumulación estratégica, a menudo señalando puntos de inflexión potenciales en la acción de precios posterior.

Algunos tokens vieron un aumento en los volúmenes de negociación y lograron fuertes recuperaciones, encajando en el perfil de activos de "recuperación liderada por el volumen". Estos suelen demostrar una mayor elasticidad de capital y una mayor atención del mercado. Otros, a pesar de los aumentos significativos en el volumen, no lograron recuperarse de manera significativa y aún pueden estar experimentando una rotación de posiciones o consolidación, lo que requiere un análisis adicional basado en patrones técnicos y fundamentales.

Para los traders, combinar la dinámica del volumen con el impulso del precio puede ayudar a identificar oportunidades de alto potencial durante las primeras etapas de la recuperación del mercado. Después de una volatilidad extrema, los picos de volumen inusuales a menudo sirven como indicadores líderes de flujos de capital y preferencia direccional.

A medida que el sentimiento del mercado se estabiliza y la incertidumbre macroeconómica disminuye, es posible que el mercado haga la transición a una ‘fase de rotación sectorial. Para mejorar la toma de decisiones prospectivas, es recomendable monitorear de cerca la interacción entre los flujos de capital y los temas impulsados por la narrativa. Un enfoque racional y cauteloso sigue siendo esencial, especialmente en lo que respecta a la gestión de los riesgos a la baja.

Conclusión

Entre el 27 de marzo y el 10 de abril, el mercado fluctuó en medio de una mayor volatilidad e intensas operaciones impulsadas por el sentimiento. Los precios de BTC y ETH experimentaron fuertes oscilaciones, acompañadas de un aumento en la volatilidad, las tasas de financiación y las liquidaciones, todo lo cual apunta a un sentimiento de mercado volátil a corto plazo. La proporción larga/corta y los datos de interés abierto sugieren que la posición apalancada en torno a ETH sigue siendo particularmente sensible. Si bien hay algunos signos tempranos de estabilización, el mercado todavía se encuentra en una fase de eliminación emocional e incertidumbre direccional, con riesgos a corto y medio plazo aún no resueltos por completo.

Durante esta corrección, ciertos tokens experimentaron picos de volumen anormales durante la caída y rápidamente protagonizaron fuertes recuperaciones, formando patrones clásicos de "rebote liderado por volumen". Estas dislocaciones entre volumen y precio resaltan la rotación de capital estructural en condiciones extremas. En general, el mercado parece estar entrando en una fase de rotación y divergencia sectorial. Se recomienda a los inversores tomar decisiones racionales y proceder con cautela, incorporando señales de datos multidimensionales y marcos robustos de gestión de riesgos.

Referencias:

- Gate.com,https://www.Gate.com/trade/BTC_USDT

- Gate.com,https://www.Gate.com/trade/ETH_USDT

- Coinglass,https://www.coinglass.com/LongShortRatio

- Coinglass,https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.com,https://www.Gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate.com,https://www.Gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass,https://www.coinglass.com/pro/futures/Liquidations

- X,https://x.com/Cointelegraph/status/1909456331062288805

- CoinGecko,https://www.coingecko.com/

- X,https://x.com/FUNtoken_io

Investigación de Gate

Gate Research es una plataforma integral de investigación sobre blockchain y criptomonedas, que proporciona a los lectores contenido detallado, incluyendo análisis técnico, ideas candentes, revisiones del mercado, investigación de la industria, predicciones de tendencias y análisis de políticas macroeconómicas.

Haga clic en el Enlacepara aprender más

Descargo de responsabilidad

Invertir en el mercado de criptomonedas implica un alto riesgo, y se recomienda que los usuarios realicen investigaciones independientes y comprendan completamente la naturaleza de los activos y productos que están comprando antes de tomar cualquier decisión de inversión. Gate.com no se hace responsable de las pérdidas o daños causados por tales decisiones de inversión.

Compartir

Contenido

Artículos relacionados

Guía del usuario de Spot Grid Trading (versión básica)

Cómo utilizar las APIs para comenzar el trading cuantitativo

Cómo leer mejor los gráficos de criptomonedas

La revolución de los "memes": se extiende por Solana en EE.UU.

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%