TL;DR

- Scott Bessent propone una bajada de tipos de interés de 50 puntos básicos en septiembre, seguida de una reducción acumulada de al menos 150 a 175 puntos básicos.

- Esta semana se publican las actas de la Fed, el índice del mercado inmobiliario de EE. UU., permisos de obras, inicios de viviendas y ventas de casas existentes.

- ETH superó los 4 700 la semana pasada, rozando su máximo histórico.

- Los ETFs spot de ETH recibieron entradas superiores a 400 000 ETH la semana pasada, manteniendo el impulso y anticipando la continuidad del sesgo alcista.

- OKB quemó 279 millones de tokens, reduciendo la circulación total a 21 millones y dinamizando la competencia entre tokens de exchange.

- Sidekick, una plataforma Web3 de streaming de vídeo en directo, lanzó su token, aunque su público objetivo sigue sin estar bien definido.

- Galaxy obtiene una línea de deuda de 1,4 mil millones de dólares para convertir un centro de minería de Bitcoin en un hub de infraestructuras de IA.

- Pantera Capital invierte 300 millones de dólares en firmas DAT para aumentar reservas cripto.

- Circle crece un 53 % en ingresos en el segundo trimestre hasta 658 millones y presenta Arc L1 con USDC como gas nativo.

- La mayoría de proyectos financiados pertenecen al sector de infraestructura.

Panorama macro

Scott Bessent propone una bajada de tipos de 50 puntos básicos en septiembre, seguida de una reducción acumulada de al menos 150 a 175 puntos básicos.

El secretario del Tesoro estadounidense, Scott Bessent, ha marcado una clara pauta sobre la política de la Fed al recomendar un descenso de tipos de 50 puntos básicos a partir de septiembre y una reducción acumulada de al menos 150 a 175 puntos básicos. Señaló que, si se hubiese conocido antes la importante revisión a la baja de las nóminas no agrícolas del Bureau of Labor Statistics, los recortes podrían haberse iniciado ya en junio o julio. Esta posición supera con creces las expectativas del mercado actual: el rango objetivo de la Fed es del 4,25 % al 4,50 %, y una rebaja de 150 puntos básicos situaría el punto medio en el 2,88 %.

A la vez, Bessent aconseja al Banco de Japón subir tipos de interés. Argumenta que EE. UU. debe rebajar tipos con rapidez para aliviar la presión de los tipos reales elevados sobre crédito, inmobiliario y bancos regionales, a fin de evitar un “hard landing”. Por su parte, Japón, ante la subida de salarios y expectativas de inflación, se beneficiaría de subidas de tipos para anclar expectativas y estabilizar el yen. Esta divergencia, con EE. UU. flexibilizando y Japón endureciendo, va a modificar los diferenciales globales de tipos, impulsando flujos de capital, volatilidad cambiaria y una revalorización de activos.

Los datos relevantes previstos incluyen las actas del FOMC de julio y cifras del sector inmobiliario estadounidense. La semana pasada, los datos publicados mostraron un aumento moderado del IPC y un IPP por encima de lo esperado, lo que confirma la solidez del consumidor estadounidense. Sin embargo, el sentimiento del consumidor cayó por primera vez en cuatro meses, mientras aumentaban las expectativas de inflación a largo plazo. Esta combinación apunta a una ruta complicada para los recortes de tipos e influye en la confianza del mercado en la independencia de la Fed, lo que ha supuesto la caída del dólar.

DXY

El dólar retrocedió la semana pasada por debajo de 98, coincidiendo con un repunte del IPP estadounidense del 3,3 %, el ritmo anual más rápido desde febrero de 2025, reduciendo las opciones de un recorte masivo de tipos.

Rentabilidad del bono estadounidense a 10 años

La rentabilidad del bono estadounidense a 10 años subió ligeramente la semana pasada por encima del 4,3 %, mientras que la última subasta fijó la tasa en el 4,25 %. El mercado descuenta el impacto de un IPC e IPP que no alcanzaron las previsiones.

Oro

El oro cedió de la franja de 3 400 a la de 3 300 la semana pasada, tras el encuentro entre Trump y Putin en Alaska para discutir un posible acuerdo de paz en Ucrania, mientras el IPP de EE. UU. se mantiene sólido y se desvanecen las expectativas de recorte de tipos por parte de la Fed.

Panorama de los mercados cripto

1. Activos principales

Precio de BTC

Precio de ETH

Ratio SOL/ETH

La semana pasada, el mercado cripto mantuvo una tendencia bajista. BTC cotizó en 115 000 y ETH en 4 300, con descensos semanales del 5 % y el 1 %, respectivamente. ETH marcó un máximo semanal en 4 800, muy cerca de su récord histórico de 4 891. Solana cerró en 182, bajando un 2 % semanal, y el ratio SOL/ETH descendió a 0,042.

En cuanto a ETFs spot, los ETFs spot de ETH acumularon un flujo neto de 404 700 ETH la semana pasada, manteniendo entradas elevadas. Sin embargo, ayer hubo también una pequeña salida de unos 13 000 ETH al retroceder los ETFs. Por ello, creemos que la tendencia alcista de los ETFs sigue vigente y mantenemos una visión optimista.

No hubo relato dominante en el mercado la semana pasada, pero OKX ejecutó una quema masiva de OKB y lanzó oficialmente su solución ZK capa 2, XLayer. El ecosistema aún es pequeño y el token se mueve en gran parte por rallies tipo meme coin.

2. Capitalización total de mercado

Capitalización total del mercado cripto

Capitalización total, excluyendo BTC y ETH

Este lunes, la capitalización total del mercado cripto era de 3,85 billones de dólares, siendo 1,03 billones si excluimos BTC y ETH. En comparación con la semana anterior, esto implica un descenso semanal del 3,9 % y del 0 %, respectivamente.

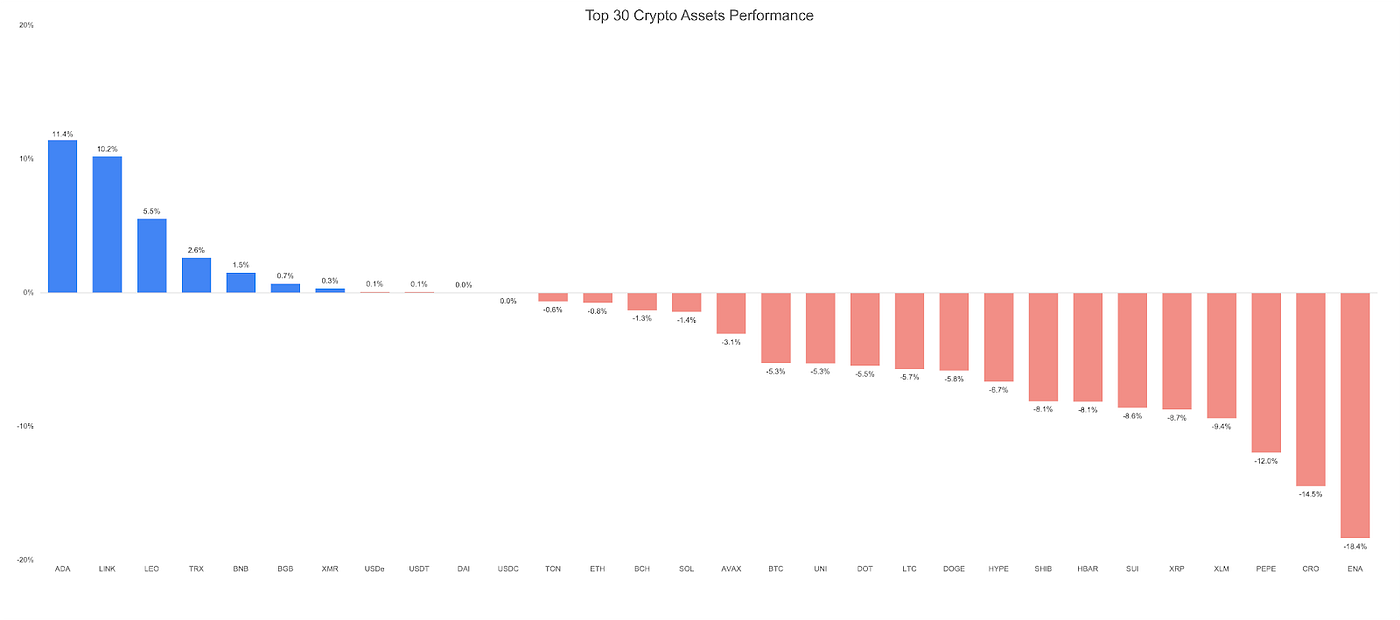

3. Rendimiento de los 30 principales activos cripto

Fuente: Coingecko y Gate Ventures, a 18 de agosto de 2025

La semana pasada, el mercado estuvo en fase de corrección, con resultados dispares entre los 30 principales tokens. La temática dominante giró en torno a los exchanges: OKX ejecutó una quema única de 279 millones de OKB, valorados en 32 000 millones a lunes. Solo quedan en circulación 21 millones de OKB. Al precio actual de 115, la valoración FDV (Fully Diluted Valuation) del token es de 2 410 millones.

OKB dinamizó la competencia entre tokens de exchange, generando un traslado de capital hacia el sector. BNB, GT y BGB vivieron volatilidad y repuntes de precio en distintas magnitudes.

4. Nuevo token lanzado

Durante la corrección del mercado, se lanzaron pocos proyectos nuevos. Sidekick se lanzó durante la semana; es una plataforma Web3 de streaming de vídeo. Sin embargo, este tipo de apps orientadas al consumidor no tienen aún un público objetivo definido, ya que el usuario Web3 sigue siendo reducido y el uso se centra en la especulación. Sidekick está respaldada por YZi Labs y Mirana Ventures, con una capitalización de mercado de 23 millones y FDV de 200 millones.

Claves cripto

1. Galaxy obtiene una línea de deuda de 1,4 mil millones para transformar su centro de minería Bitcoin en un hub de IA

Galaxy Digital (GLXY) ha conseguido financiación por 1,4 mil millones de dólares para renovar y ampliar su centro Helios de minería de Bitcoin en Texas occidental, reorientándolo como hub de IA y HPC. La operación apoya un contrato de arrendamiento de 15 años con CoreWeave (CRWV), bajo el cual Galaxy suministrará 800 MW de carga TI para IA y HPC. La financiación tiene un plazo de 36 meses, garantizada por activos asociados a la primera fase de Helios. Con un 80 % préstamo/coste, el paquete incorpora otros 350 millones de equity de Galaxy. Deutsche Bank fue el prestamista inicial, según la SEC.

La estrategia ilustra el giro de los mineros de Bitcoin hacia servicios HPC de IA, aprovechando la capacidad de los centros de datos y el acceso a GPUs NVIDIA. CoreWeave empezó como minero cripto antes de cambiar a servicios cloud de GPU en 2019 e impulsó 1,5 mil millones en su salida a bolsa en marzo.

Es un paso clave para diversificar el modelo de Galaxy hacia la infraestructura de IA. La compañía prevé que el acuerdo con CoreWeave podría generar más de 1 000 millones anuales a máxima capacidad. Está prevista una segunda expansión, con capacidad de Helios hasta 3,5 GW.

2. Pantera Capital invierte 300 millones en DAT para reforzar reservas cripto

Pantera Capital ha invertido más de 300 millones en empresas DAT (Digital Asset Treasury), una nueva categoría de cotizadas con grandes reservas cripto que buscan ampliar el número de tokens por acción vía estrategias de rentabilidad. La cartera DAT de Pantera abarca ocho tokens principales: Bitcoin, Ethereum, Solana, BNB, Toncoin, Hyperliquid, Sui y Ethena; con presencia en EE. UU., Reino Unido e Israel. Las firmas en cartera incluyen BitMine Immersion, Twenty One Capital, DeFi Development Corp, SharpLink Gaming, Satsuma Technology, Verb Technology Company, CEA Industries y Mill City Ventures III.

Las DATs se diferencian de la tenencia spot o ETFs porque generan rendimiento y aumentan el valor neto por acción. Según Pantera, el modelo ofrece mejores retornos frente al “hold” convencional. La firma ha lanzado dos fondos DAT, recaudando más de 100 millones, aunque no han decidido sobre un tercero. Pantera destaca BitMine Immersion, que ya es la mayor tesorería Ethereum y la tercera DAT global, lo que respalda la tesis de que Ethereum definirá las finanzas en cadena en la próxima década gracias a la tokenización y los stablecoins.

3. Circle crece un 53 % en ingresos Q2 hasta 658 millones y lanza Arc L1 con USDC como gas nativo

Circle anuncia Arc, una blockchain capa 1 compatible con EVM orientada a casos de uso con stablecoins. La testnet pública está prevista para este otoño. Arc usará USDC (+0,0065 %) como gas nativo e incluirá motor FX para stablecoins, liquidaciones subsegundo, privacidad opcional y total integración con la plataforma Circle y cadenas asociadas.

Con USDC en circulación por valor de 65 000 millones sobre un mercado de unos 260 000 millones, Circle posiciona Arc como base empresarial para pagos, FX y aplicaciones de mercados de capital. El movimiento sigue una tendencia de emisores que desarrollan blockchains específicas, y Tether apoya proyectos como Stable y Plasma. El anuncio coincidió con los resultados Q2 de Circle, cuyos ingresos crecieron 53 % hasta 658 millones, impulsados por la renta de reservas y un salto del 252 % en ingresos por servicios y transacciones. Circle subraya que la GENIUS Act, recientemente aprobada, crea un marco federal para stablecoins de pago y refuerza su posición como emisora regulada.

Operaciones clave de Venture

1. Hyperbeat levanta 5,2 millones para potenciar la infraestructura de rendimiento en Hyperliquid

Hyperbeat, protocolo nativo de rendimiento de Hyperliquid DEX, ha recaudado 5,2 millones en una ronda de financiación semilla con exceso de demanda liderada por ether.fi Ventures y Electric Capital. Participaron Coinbase Ventures, Chapter One, Selini, Maelstrom, Anchorage Digital y miembros de la comunidad vía HyperCollective. La ronda llega mientras el valor total bloqueado (TVL) de Hyperliquid supera los 2 000 millones, confirmando el auge institucional y minorista. Hyperbeat está desarrollando el conjunto de herramientas financieras de Hyperliquid, fusionando staking líquido, préstamos aislados, bóvedas estratégicas y herramientas para gestión de carteras, consolidando su papel en las finanzas en cadena.

Agrupando los rendimientos de Hyperliquid en bóvedas tokenizadas, Hyperbeat busca democratizar estrategias antes reservadas a inversores sofisticados. Sus productos incluyen beHYPE (staking líquido), Hyperbeat Earn (bóvedas de alto rendimiento en HyperEVM), Morphobeat (capa de crédito para préstamos sobre bóvedas) y Hyperbeat Pay (protocolo de pagos). El rastreador Hyperfolio complementa el conjunto, que ofrece un canal integrado para operar, rentabilizar y gastar on-chain.

2. USD.AI levanta 13 millones en Serie A para escalar préstamos colateralizados con GPU y lending de stablecoin

USD.AI capta 13 millones en Serie A liderada por Framework Ventures. El proyecto, creado por Permian Labs, otorga préstamos garantizados por hardware GPU, permitiendo a startups de IA acceder a financiación con tiempos de aprobación un 90 % más rápidos que la banca tradicional. USD.AI introduce USDai, stablecoin indexada al dólar, y sUSDai, variante con rendimiento respaldado por activos computacionales. Considerando las GPUs como materias primas utilizadas como colateral, USD.AI ofrece lending rápido y programable a empresas de IA y permite a inversores obtener rendimiento vinculado al sector.

La plataforma captó ya 50 millones en depósitos con su beta privada y prepara un lanzamiento público con ICO y modelo de asignación basado en gamificación. Situada en la convergencia de stablecoins e IA, USD.AI quiere crear una capa financiera nueva donde agentes de IA operen autónomamente con dinero estable y programable. El sistema refuerza automatización, gestión de riesgo y seguridad en pagos y DeFi, anticipando la fusión de dos de los sectores tecnológicos más dinámicos.

3. Mesh levanta otros 9,5 millones para acelerar la expansión global de los pagos cripto

Mesh, red líder de pagos cripto, suma 9,5 millones a su financiación, aportados por PayPal Ventures, Coinbase Ventures, Uphold, Mirana Ventures, SBI Investment, Overlook Ventures, Kingsway Capital, Moderne Ventures y CE-Ventures, acumulando más de 130 millones totales. Su motor SmartFunding soporta pagos desde más de 100 wallets y criptos, con conversión en tiempo real a stablecoins para su liquidación. Mesh facilita la conexión entre usuarios y comercios, permitiendo realizar pagos con cualquier activo en cualquier momento. Sus inversores destacan el cumplimiento normativo, la escalabilidad y la seguridad de Mesh para empresas; Amman Bhasin de PayPal Ventures la define como “la capa de infraestructura para pagos cripto embebidos”. PayPal liquidó buena parte con PYUSD, mostrando la seguridad y agilidad de las transferencias globales con stablecoin.

Integrada con Coinbase, Binance, ByBit, OKX, Paribu y Uphold, Mesh conecta ya a cientos de millones de usuarios. Con los stablecoins superando los 200 000 millones en capitalización y un volumen anual superior a 27,6 billones, Mesh se sitúa en el núcleo de la próxima ola de adopción en pagos cripto.

Métricas de mercado de Venture

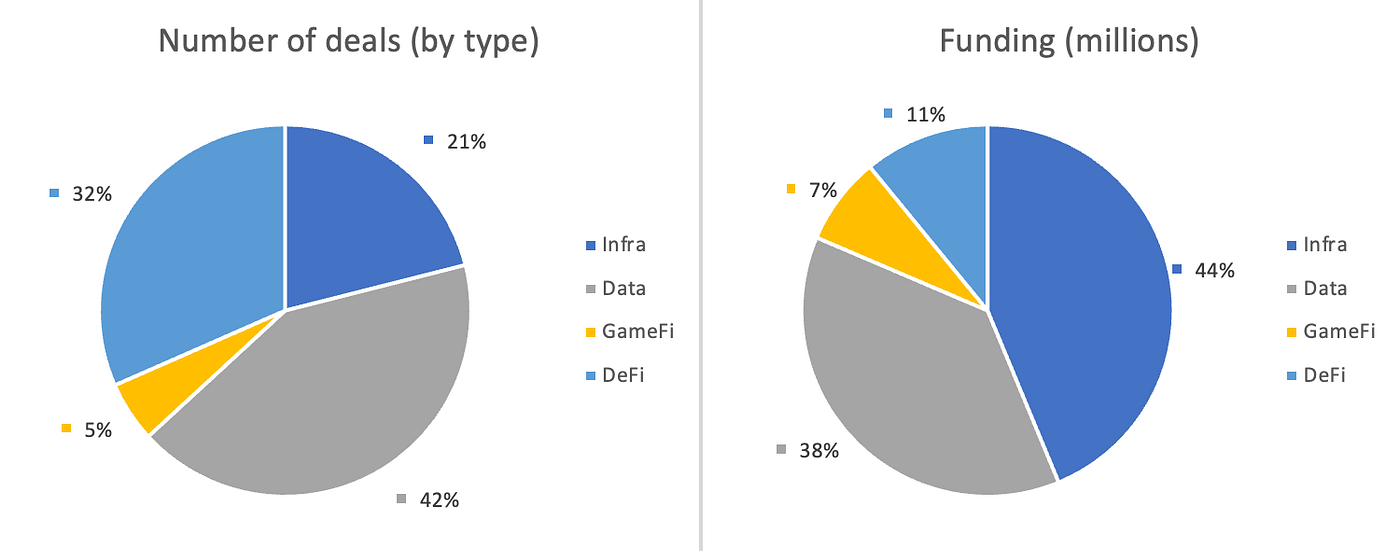

La semana pasada se cerraron 19 operaciones: Data lideró con 8, un 42 % del total, Infra firmó 4 (21 %), Gamefi 1 (5 %) y DeFi 6 (32 %).

Resumen semanal de operaciones, Fuente: Cryptorank y Gate Ventures, a 18 de agosto de 2025

Se publicaron 255 millones en financiación total, el 11 % de las operaciones (2/19) no desveló cantidad. Infra fue el sector que más recaudó, con 111 millones. Las operaciones más importantes: Story con 82 millones y 1Kosmos con 57 millones.

Resumen semanal de operaciones, Fuente: Cryptorank y Gate Ventures, a 18 de agosto de 2025

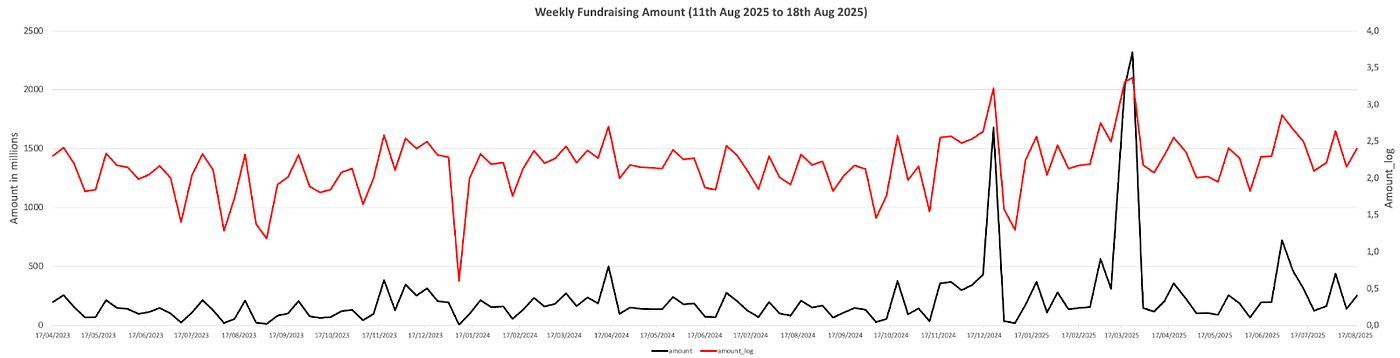

La financiación semanal alcanzó 255 millones en la tercera semana de agosto de 2025, un incremento del 78 % respecto a la semana anterior. El dato también supone un aumento interanual del 18 % en el mismo periodo.

Sobre Gate Ventures

Gate Ventures, el brazo de capital riesgo de Gate, invierte en infraestructura descentralizada, intermediario y aplicaciones para transformar el mundo en la era Web 3.0. En colaboración con líderes globales, Gate Ventures apoya equipos y startups con la visión y las capacidades necesarias para redefinir la interacción social y financiera.

Web: https://ventures.gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/@ gate_ventures

LinkedIn: https://www.linkedin.com/company/gateventures-vc/

Este contenido no constituye oferta, solicitud ni recomendación. Debes consultar siempre asesoramiento profesional independiente antes de invertir. Gate Ventures puede limitar o prohibir el acceso total o parcial a sus servicios desde ubicaciones restringidas. Para más información, revisa el acuerdo de usuario correspondiente.