Las stablecoins están revolucionando el sector, pero ¿puede Bitcoin seguir haciendo realidad su “sueño de pago”?

Con la entrada en vigor de la Ley GENIUS, que consolida el estatus de las stablecoins respaldadas por bonos del Tesoro estadounidense, la red descentralizada de Bitcoin se consolida como la blockchain de referencia para la adopción global, sobre todo en un contexto de caída de la demanda de bonos estadounidenses en un mundo cada vez más multipolar.

En la transición de un sistema unipolar liderado por Estados Unidos hacia un orden multipolar impulsado por los países BRICS, el dólar afronta una presión histórica causada por la reducción de la demanda de bonos y el incremento del coste de la deuda. La Ley GENIUS, promulgada en julio de 2025, marca una estrategia audaz por parte de Estados Unidos: el reconocimiento legal formal de las stablecoins respaldadas por bonos del Tesoro, lo que abre la puerta a una enorme demanda internacional de deuda americana.

Las blockchains que sustentan estas stablecoins definirán la economía mundial durante generaciones. La descentralización insuperable de Bitcoin, las capacidades de privacidad de Lightning Network y su robusta seguridad la convierten en la base ideal para impulsar la revolución del dólar digital, convirtiendo los costes de conversión en mínimos según las monedas fiduciarias se debilitan de forma inevitable. Este artículo explora por qué el dólar debe—y va a—digitalizarse mediante blockchain, y por qué Bitcoin debe ser el canal operativo para facilitar un aterrizaje suave de la economía estadounidense ante el declive de su predominio global.

El fin del mundo unipolar

El mundo está pasando de una estructura unipolar—donde Estados Unidos imponía su criterio en los mercados y conflictos globales—a un sistema multipolar que permite a las alianzas orientales organizarse al margen de la política exterior estadounidense. El grupo BRICS, formado por Brasil, Rusia, China e India, es el máximo exponente de este cambio. El auge de BRICS está propiciando una profunda reconfiguración geopolítica y desafía de manera directa la supremacía del dólar.

Existen diversos acontecimientos que, aunque parecen aislados, evidencian esta transformación, como la alianza militar entre EE. UU. y Arabia Saudí. Estados Unidos ha dejado de proteger el pacto del petrodólar, que exigía a Arabia Saudí vender petróleo exclusivamente en dólares a cambio de protección militar americana. Este mecanismo, clave en la demanda de dólares y la influencia económica estadounidense desde los años setenta, se ha desmoronado en los últimos años—especialmente desde el inicio de la guerra de Ucrania—permitiendo que Arabia Saudí acepte otras monedas en el comercio petrolero.

Debilidad en el mercado de bonos de EE. UU.

Otro factor crucial en esta transformación geopolítica es la creciente debilidad del mercado de bonos estadounidense, mientras aumenta el escepticismo sobre la solvencia a largo plazo del gobierno. Algunos temen una inestabilidad interna; otros dudan de la capacidad gubernamental para adaptarse a la disrupción tecnológica y al avance de los BRICS.

Elon Musk figura entre los escépticos. Recientemente, pasó meses colaborando con la administración Trump para reformar el gobierno federal y las finanzas nacionales a través de la Office of Government Efficiency, pero en mayo abandonó de forma abrupta la política.

En una reciente cumbre, Musk sorprendió al público declarando: “No he estado en Washington desde mayo. El gobierno es básicamente irreparable. Admiro los nobles esfuerzos de David Sacks… pero, en definitiva, si observas nuestra deuda nacional… si la IA y la robótica no solucionan el problema de la deuda, estamos acabados.”

Si ni Musk puede salvar al gobierno de EE. UU. de la ruina financiera, ¿quién podrá hacerlo?

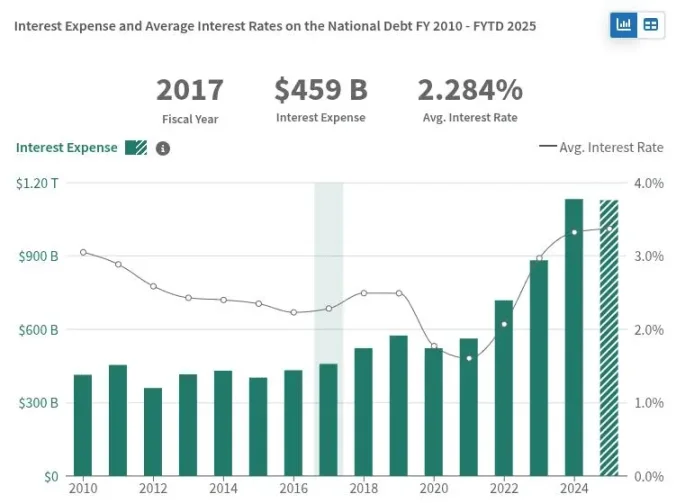

Esta incertidumbre se refleja en la escasa demanda de bonos estadounidenses a largo plazo, obligando al Tesoro a subir los tipos para atraer inversores. El rendimiento del bono a 30 años se sitúa ahora en el 4,75 %—máximo de los últimos 17 años. Según Reuters, la demanda en las subastas de bonos a largo plazo, como la de 30 años, ha caído, y en 2025 la participación se califica de “decepcionante”.

La debilidad en la demanda de bonos estadounidenses a largo plazo tiene graves consecuencias económicas. El Tesoro debe ofrecer intereses más altos, lo que eleva el coste de los pagos de intereses del gobierno—que ya se acerca al billón de dólares anual y supera el presupuesto militar nacional.

Si Estados Unidos no encuentra bastantes compradores para la deuda futura, podría tener problemas para atender sus obligaciones inmediatas y depender de la Reserva Federal para comprar sus bonos—ampliando el balance y la masa monetaria de la Fed. Esta dinámica compleja casi con toda seguridad generará inflación del dólar, debilitando aún más la economía estadounidense.

Cómo las sanciones alteraron el mercado de bonos

El mercado de bonos estadounidense sufrió otro revés en 2022, cuando el gobierno utilizó el mercado como arma contra Rusia tras la invasión de Ucrania. Estados Unidos congeló las reservas de bonos del Tesoro rusos en el extranjero—fondos destinados al pago de deuda soberana a inversores occidentales—y, según se informa, bloqueó a Rusia el pago a tenedores de bonos extranjeros.

Una portavoz del Tesoro estadounidense confirmó entonces que esos pagos estaban prohibidos.

“Hoy es el plazo de Rusia para realizar otro pago de deuda”, señaló.

“Con efecto inmediato, el Tesoro no autoriza ningún pago de deuda en dólares desde cuentas gubernamentales rusas en instituciones financieras estadounidenses. Rusia debe agotar sus reservas de dólares restantes, encontrar nuevas fuentes de ingresos—o entrar en default.”

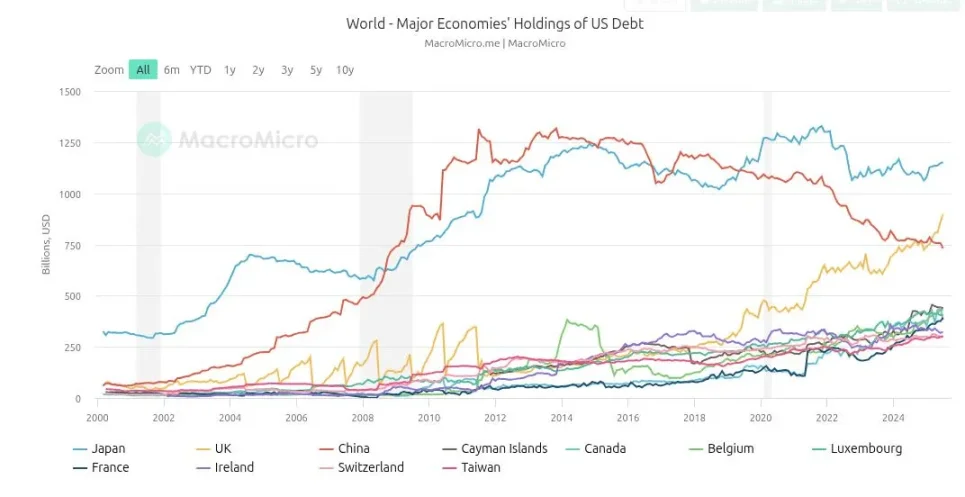

Al emplear su maquinaria sancionadora, Estados Unidos convirtió el mercado de bonos en un arma contra Rusia. Pero las sanciones tienen doble filo: desde entonces, la demanda extranjera de bonos estadounidenses se ha debilitado, ya que los países no alineados con la política estadounidense diversifican riesgos. China lideró esta retirada, con sus tenencias alcanzando 1,25 billones en 2013 y cayendo bruscamente desde la guerra de Ucrania—hasta acercarse a los 750 mil millones.

Si bien estos hechos demostraron el poder de las sanciones, también erosionaron la confianza en el mercado de bonos. No solo se bloquearon pagos rusos—perjudicando a inversores como daño colateral—sino que la congelación de reservas soberanas envió un mensaje claro: desafía la política estadounidense y perderás acceso al mercado de bonos.

La administración Trump se apartó de las sanciones como herramienta principal, reconociendo el daño a las finanzas estadounidenses, y apostó por los aranceles. Los resultados son mixtos; aunque el gobierno presume de récords fiscales y de inversión privada en infraestructuras, la colaboración oriental vía BRICS se ha acelerado.

Manual estratégico de stablecoins

A medida que China ha reducido sus tenencias de bonos estadounidenses en la última década, ha surgido un nuevo gran comprador. Tether, pionera fintech de los primeros tiempos de Bitcoin, ya posee 171 mil millones en bonos del Tesoro—casi una cuarta parte de lo que mantiene China y más que la mayoría de los países.

Tether, emisora de la stablecoin líder USDT, ostenta una capitalización de mercado en circulación de 171 mil millones y reportó un beneficio de 1 mil millones en el primer trimestre de 2025. Su modelo es simple: comprar bonos del Tesoro a corto plazo, emitir tokens USDT respaldados 1:1 y recaudar intereses del gobierno estadounidense. Con solo 100 empleados a comienzos de año, Tether está considerada una de las empresas más rentables del mundo por empleado.

Circle, emisora de USDC—la segunda mayor stablecoin—posee casi 50 mil millones en bonos del Tesoro a corto plazo. Las stablecoins ya se usan en todo el mundo, en especial en Latinoamérica y países en desarrollo, como alternativa a monedas fiduciarias locales afectadas por inflación y controles de capital mucho peores que el dólar.

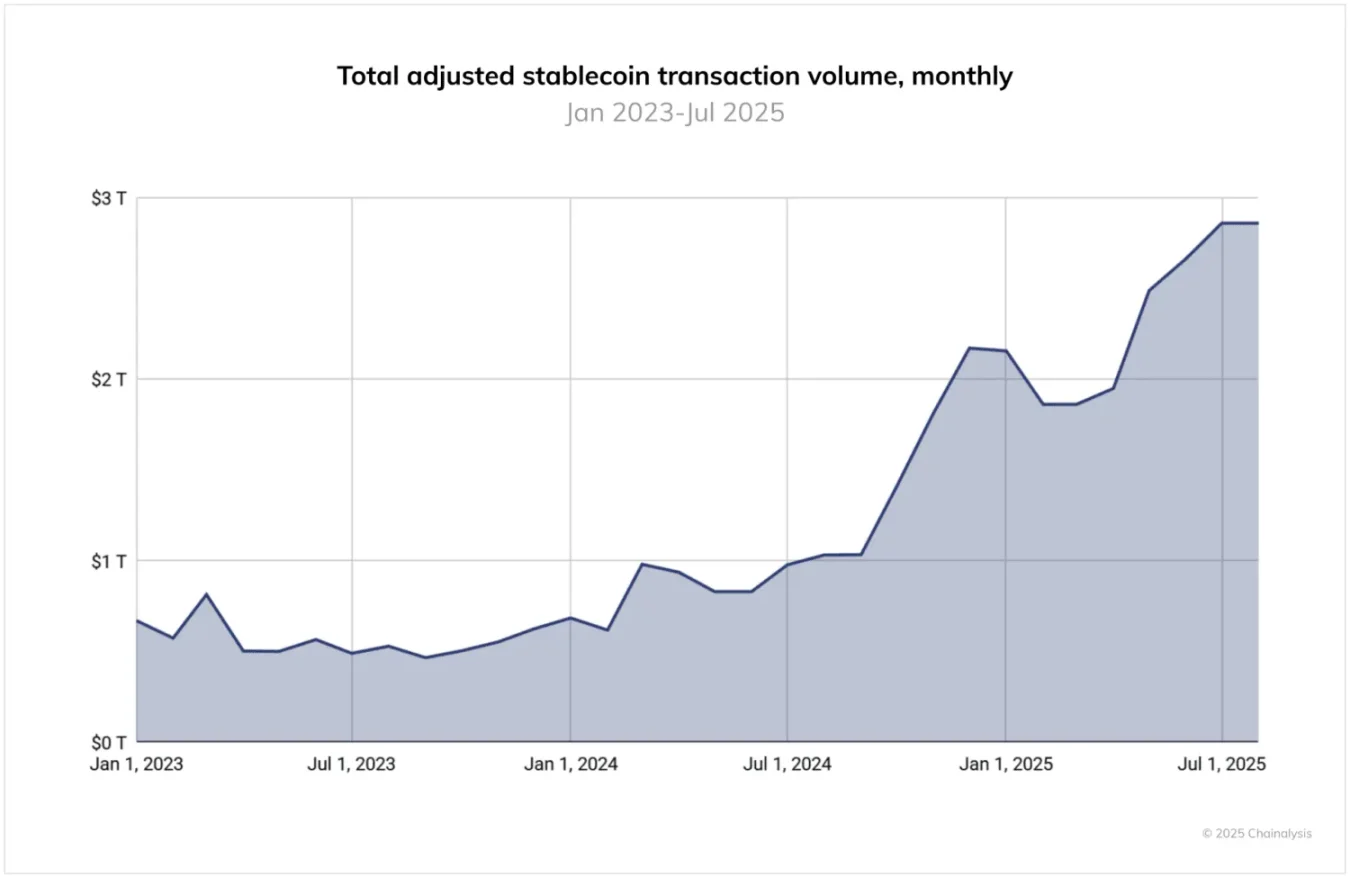

Los volúmenes de transacciones con stablecoins ya no son un fenómeno marginal o experimental—alcanzan billones de dólares. Un informe de Chainalysis 2025 destaca: “Entre junio de 2024 y junio de 2025, USDT procesó más de 1 billón mensual, con un pico de 1,14 billones en enero de 2025. Los volúmenes de USDC oscilaron entre 1,24 y 3,29 billones mensuales. Estas cifras reflejan la centralidad constante de Tether y USDC en la infraestructura cripto, sobre todo en pagos transfronterizos y actividad institucional.”

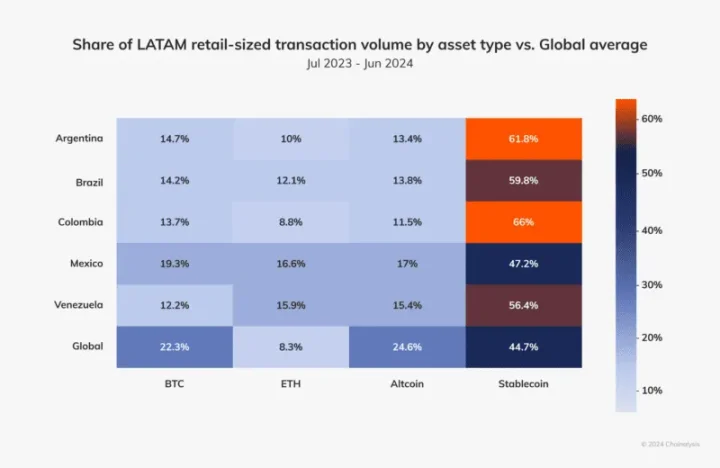

Por ejemplo, un informe de Chainalysis de 2024 centrado en Latinoamérica muestra que la región representó el 9,1 % de las entradas cripto totales entre 2023 y 2024, con un crecimiento anual de uso del 40–100 %—más de la mitad corresponde a stablecoins. Esto evidencia la elevada demanda de monedas alternativas en el mundo en desarrollo.

Estados Unidos necesita nuevos compradores para sus bonos, y esta demanda llega en forma de demanda de dólares—pues la mayoría de la población mundial utiliza monedas fiduciarias mucho más débiles. Si el mundo evoluciona hacia una estructura geopolítica donde el dólar compite en igualdad de condiciones con otras monedas, puede seguir siendo la mejor opción. Pese a sus defectos, EE. UU. continúa siendo una superpotencia con gran riqueza, capital humano y potencial económico—sobre todo en comparación con economías más pequeñas y sus inestables pesos.

Latinoamérica ha demostrado gran apetito por dólares, pero la oferta está limitada porque los gobiernos locales dificultan el acceso a los canales bancarios tradicionales. En muchos países fuera de EE. UU., resulta difícil disponer de cuentas en dólares. Los bancos locales están fuertemente regulados y responden a gobiernos interesados en proteger su propio peso. Al fin y al cabo, Estados Unidos no es el único gobierno que sabe imprimir dinero y defender su moneda.

Las stablecoins resuelven ambos problemas: generan demanda de bonos del Tesoro y facilitan valor dolarizado a cualquier usuario, en cualquier parte.

Las stablecoins aprovechan la resistencia a la censura de sus blockchains subyacentes—una característica que los bancos locales no pueden igualar. Al fomentar el uso de stablecoins, Estados Unidos accede a mercados internacionales inexplorados, amplía su base de usuarios y exporta inflación del dólar a países sin influencia directa sobre la política estadounidense—algo que lleva décadas siendo práctica habitual. Estratégicamente, es lo óptimo para el dólar y una extensión natural de la política americana, ahora apoyada en nuevas tecnologías financieras.

Los legisladores estadounidenses son conscientes de esta oportunidad. Como señala Chainalysis: “El marco regulatorio de las stablecoins ha cambiado drásticamente en los últimos 12 meses. Aunque la Ley GENIUS aún no ha entrado en vigor, su aprobación ha generado un fuerte interés institucional.”

Por qué las stablecoins deberían eclipsar a Bitcoin

La forma más eficaz para que Bitcoin ayude a los países en desarrollo a salir de monedas fiduciarias débiles es que el dólar utilice Bitcoin como capa de liquidación. Todo monedero de stablecoin en dólares debería ser también un monedero Bitcoin.

Quienes critican la estrategia Bitcoin-dólar alegan que traiciona el espíritu libertario de Bitcoin—la criptomoneda nació para reemplazar al dólar, no para potenciarlo. Sin embargo, esta objeción es sobre todo estadounidense. Es sencillo criticar el dólar si tus ingresos y cuentas están en dólares, o si solo experimentas una inflación anual del 2–8 %. Para muchos fuera de EE. UU., esa inflación sería una bendición.

Gran parte del planeta padece monedas fiduciarias mucho peores que el dólar, con inflaciones de dos o tres cifras. Por eso las stablecoins han alcanzado una adopción masiva en el mundo en desarrollo. Estas regiones deben primero abandonar sus sistemas fallidos; una vez a bordo de un sistema estable, podrán evolucionar hacia Bitcoin.

Desafortunadamente, aunque la mayoría de stablecoins se construyeron en origen sobre Bitcoin, hoy no funcionan en esta blockchain—lo que genera fricción y riesgos para los usuarios. Actualmente, la mayoría de transacciones con stablecoins se realizan en Tron, una red centralizada bajo el control de Justin Sun y fácilmente atacable por gobiernos hostiles a las stablecoins dólar.

La mayor parte de las blockchains que soportan stablecoins son completamente transparentes: las direcciones públicas se rastrean con facilidad, se vinculan a datos de usuario en los exchanges y resultan accesibles para los gobiernos locales. Esto expone a los usuarios a riesgos graves y da poder a actores extranjeros para obstaculizar la adopción de stablecoins dólar.

Bitcoin esquiva estos riesgos de infraestructura. A diferencia de Ethereum, Tron y Solana, Bitcoin está altamente descentralizada—con decenas de miles de nodos en todo el mundo y un sistema robusto de transmisión entre pares. Su consenso proof-of-work ofrece separación de poderes no presente en las cadenas proof-of-stake. Por ejemplo, Michael Saylor, pese a poseer el 3 % de todo el Bitcoin, no tiene poder de voto directo sobre el consenso de la red—a diferencia de Vitalik en Ethereum o Justin Sun en Tron.

Lightning Network permite en Bitcoin realizar transacciones instantáneas y seguras preservando la privacidad: los pagos Lightning se procesan fuera de la cadena y no dejan registro público, garantizando la confidencialidad del usuario. Así, el riesgo de exposición se reduce de cualquier observador de la blockchain a solo unas pocas empresas—even en el peor escenario.

Los propios usuarios pueden gestionar nodos Lightning locales, controlando privacidad y seguridad—algo que no ofrecen la mayoría de blockchains utilizadas hoy para stablecoins.

Las stablecoins dólar siguen sujetas a políticas de cumplimiento y sanciones, con gobernanza en Washington y aplicación vía analítica y smart contracts. Por definición, el dólar no puede descentralizarse; nació para ser centralizado. Sin embargo, si la mayor parte del valor de stablecoins circula por Lightning, la privacidad del usuario se preserva—protegiendo a los usuarios del mundo en desarrollo frente a el crimen organizado o gobiernos locales hostiles.

En definitiva, lo que más valora el usuario son las comisiones y los costes de transferencia—por eso Tron domina actualmente. Pero el despliegue de USDT en Lightning puede cambiar el panorama rápidamente. En un mundo Bitcoin-dólar, la red Bitcoin será el canal para las transacciones en dólares, mientras el dólar seguirá siendo la principal unidad de cuenta durante los próximos años.

¿Puede Bitcoin soportar la presión?

Algunos críticos temen que la estrategia Bitcoin-dólar acabe comprometiendo la propia red de Bitcoin. Se preguntan si convertir el dólar en capa superior puede distorsionar la base del sistema. La vía más directa para que una superpotencia como EE. UU. manipule Bitcoin sería imponer el cumplimiento de sanciones a nivel proof-of-work.

Sin embargo, como se ha indicado antes, el régimen de sanciones ha alcanzado su punto álgido y ha cedido ante una nueva era de aranceles—centrados en regular el flujo de bienes en vez del de capitales. Este cambio en la política exterior estadounidense tras Trump y Ucrania, de hecho, reduce la presión sobre Bitcoin.

Con instituciones occidentales como BlackRock—y el propio gobierno estadounidense—apostando por Bitcoin como estrategia a largo plazo, o como dice Trump, “reservas estratégicas de Bitcoin”, se alinean con el futuro de la red. Atacar la resistencia a la censura de Bitcoin perjudicaría sus propias posiciones y limitaría la capacidad de la red para llevar stablecoins al mundo en desarrollo.

En un escenario Bitcoin-dólar, la mayor renuncia de Bitcoin es perder el papel de unidad de cuenta. Para muchos bitcoiners, esto es una noticia negativa. La unidad de cuenta es el objetivo final de la hiperbitcoinización, y algunos usuarios ya gestionan sus finanzas en satoshis. Aun así, quienes entienden Bitcoin como el dinero más sólido jamás creado saben que ese estatus es inalterable. De hecho, la estrategia Bitcoin-dólar reforzará la reputación de Bitcoin como reserva de valor y medio de intercambio.

Tras 16 años intentando que Bitcoin sea la unidad de cuenta universal como el dólar, algunos ven que, a medio plazo, el dólar y las stablecoins desempeñarán ese papel. Los pagos en Bitcoin seguirán existiendo—los negocios impulsados por bitcoiners crecerán y deberían seguir aceptando Bitcoin para aumentar reservas—pero durante las próximas décadas, las stablecoins y el valor dolarizado dominarán el comercio cripto.

Nada puede detener este impulso

Con el mundo adaptándose al auge de potencias orientales y a un sistema multipolar, Estados Unidos deberá tomar decisiones difíciles y cruciales para evitar una crisis financiera duradera. En teoría, Estados Unidos puede recortar gastos, cambiar de rumbo y modernizarse para ser más eficiente y competitiva en el siglo XXI. La administración Trump está impulsando estos cambios—con aranceles y medidas para recuperar la industria y potenciar el talento nacional.

Aunque milagros como la automatización radical o la estrategia Bitcoin-dólar podrían resolver los retos fiscales de Estados Unidos, incluso si el dólar se integra en la blockchain, su destino sigue siendo convertirse en una reliquia, una pieza de museo, el símbolo recuperado de un imperio extinguido.

El diseño centralizado del dólar y su dependencia de la política estadounidense acabarán determinando su futuro como moneda. Pero, en la práctica, su desaparición puede no verse en 10, 50 o 100 años. Cuando llegue ese momento, si la historia se repite, Bitcoin estará preparado como canal operativo—listo para recoger el testigo y hacer realidad la profecía de la hiperbitcoinización.

Declaración:

- Este artículo es una reimpresión de [Foresight News], copyright del autor original [Juan Galt]. Si tienes cualquier duda sobre esta reimpresión, contacta con el equipo de Gate Learn para una gestión rápida según el procedimiento correspondiente.

- Aviso legal: Las opiniones y puntos de vista expresados en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas son traducciones realizadas por el equipo de Gate Learn. Salvo que se cite a Gate, los artículos traducidos no pueden copiarse, distribuirse ni plagiarse.

Compartir

Contenido

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDe? Revelando los múltiples métodos de ganancia de USDe