Gate 研究院:más de 5 millones de BTC están en pérdidas, después de la Gran caída del mercado, los volúmenes de trading más altos de los Token se fortalecen.

El informe quincenal de cuantificación (del 27 de marzo al 10 de abril) analiza en profundidad la dinámica y tendencias del mercado de criptomonedas a través de un análisis de datos multidimensional, centrándose en los indicadores clave de Bitcoin y Ethereum, así como en la situación de liquidación de contratos, y enfocándose en el proceso de corrección del mercado y las señales de reparación estructural provocadas por la perturbación de la política arancelaria.

Resumen

El precio de BTC rebota a 82,000 USDT, mientras que ETH solo se recupera a alrededor de 1,600 USDT, mostrando un rendimiento relativamente débil.

En las últimas dos semanas, la volatilidad de ETH ha sido en general superior a la de BTC, mostrando una mayor fluctuación de precios.

La proporción larga/corta de BTC ha ido aumentando gradualmente al inicio del rebote de precios, pero sigue estando por debajo del nivel a principios de mes, lo que muestra que la recuperación de la confianza del mercado es limitada.

El monto promedio diario de liquidaciones en el mercado de contratos global es de 380 millones de dólares, un aumento del 90% en comparación con el período anterior.

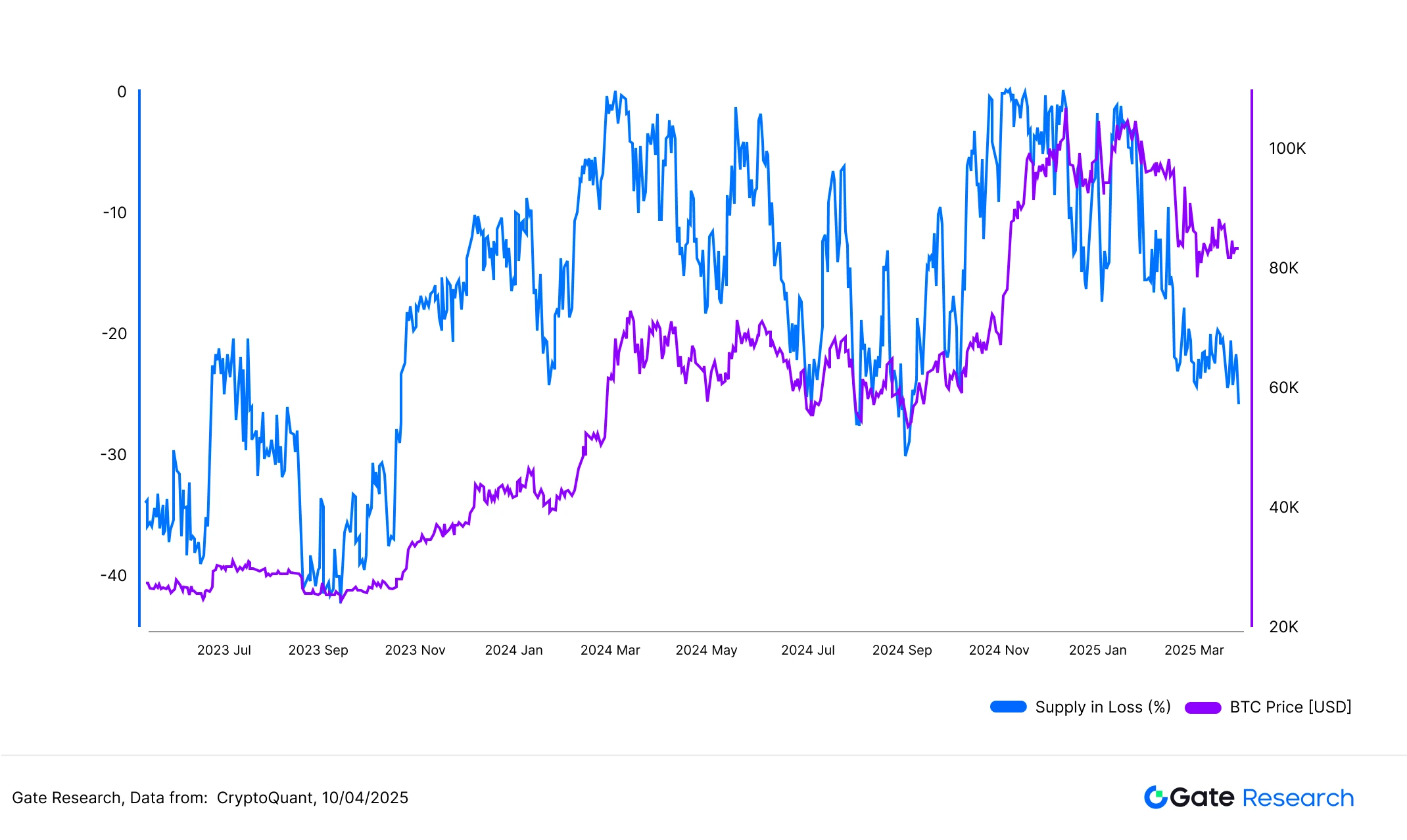

Más de 5 millones de BTC están en estado de pérdida, acercándose a múltiples niveles de soporte temporal.

Algunos tokens experimentaron un aumento explosivo en el volumen de operaciones bajo el pánico, mostrando una típica tendencia de "recuperación por volumen".

Resumen del mercado

Análisis de la volatilidad de precios de Bitcoin y Ethereum

En las últimas dos semanas, afectado por la política arancelaria, BTC ha mostrado una tendencia de primero chocar y caer→ cayendo rápidamente → rebotando bruscamente. La caída fue de más del 15%, pero el rebote también fue fuerte, lo que indica que los lados largo y corto fueron ferozmente disputados. El precio actual ha recuperado en gran medida las pérdidas de la caída de principios de abril. ETH está altamente correlacionado con los movimientos de BTC, con ETH cayendo un poco más, con la caída de mayor a menor en aproximadamente un 30%, y el repunte de ETH no logró recuperarse a los máximos a principios de mes.

Imagen 1: El precio de BTC rebota a 82,000 USDT, mientras que ETH solo se recupera a alrededor de 1,600 USDT, mostrando un rendimiento relativamente débil.

Desde principios de abril, la volatilidad general del mercado de criptomonedas ha aumentado significativamente, y la volatilidad de BTC y ETH ha aumentado en tándem, lo que refleja el rápido aumento de la actividad del mercado y el cambio del sentimiento de esperar y ver a los juegos. Según los datos, la volatilidad de BTC ha subido constantemente desde 0.0025 el 28 de marzo, alcanzó 0.0261 el 1 de abril, rompió a 0.0460 en la noche del 2 de abril y luego subió a 0.0345 y 0.0442 el 9 y 10 de abril, respectivamente, formando los máximos de volatilidad de esta etapa. ETH fue más volátil, pasando de 0.0047 a finales de marzo a 0.0488 el 2 de abril, subiendo a 0.0724 el 7 de abril y subiendo aún más a 0.0812 el 10 de abril, lo que demuestra que el sentimiento de capital se transmite fácilmente a los activos de mayor beta en la volatilidad del mercado. 【1】【2】

La figura dos: La variación de la volatilidad de ETH es en general más alta que la de BTC, mostrando una mayor volatilidad de precios.

Análisis de la relación de escala de operaciones largas y cortas (LSR) de Bitcoin y Ethereum

Del 27 de marzo al 6 de abril, la relación entre posiciones largas y cortas de BTC y ETH en su conjunto mostró una tendencia gradual a la baja, lo que refleja el debilitamiento del apetito alcista del mercado y el fortalecimiento del sentimiento bajista en el contexto de la continua debilidad de los precios. La relación largo/corto de BTC cayó ligeramente de 0.97 el 27 de marzo a 0.91 el 6 de abril, mientras que el precio fluctuó de 85,823 USDT a 77,151 USDT durante el mismo período, mientras que la relación largo/corto de ETH cayó de 1.00 a 0.91, y el precio se desplomó de 1,987 USDT a 1,537 USDT. En el proceso de caída del mercado, la relación largo-corto se mantuvo baja, lo que indica que los inversores eran generalmente cautelosos y tenían una baja disposición a perseguir, pero en su lugar formaron un patrón dominante bajista en el mercado bajista.

Del 7 al 10 de abril, BTC y ETH comenzaron a repuntar, pero la relación largo-corto mostró una diferenciación y volatilidad evidentes. La relación largo/corto de BTC se recuperó gradualmente en las primeras etapas del repunte de precios, de 0.99 a 1.01 hasta que subió a 0.91 el 10 de abril, pero aún estaba por debajo del nivel de principios de mes, lo que indica que la recuperación de la confianza del mercado fue limitada. Por el contrario, la relación largo/corto de ETH alcanzó 1.03 el 9 de abril, pero se desplomó a 0.85 el 10 de abril, y aunque el precio se recuperó a 1,628 USDT, los alcistas no formaron un dominio sostenido, lo que refleja la débil liquidez de los alcistas a corto plazo y la mayor supresión del sentimiento bajista en el mercado de ETH. Por lo tanto, desde la perspectiva de la estructura long-short, la estructura de BTC es más estable, mientras que ETH muestra las características de emociones más volátiles, y es necesario prestar atención al control del ritmo y a la gestión de take-profit y stop-loss en las estrategias de trading. 【3】

Gráfico 3: La proporción de posiciones largas y cortas de BTC se recupera gradualmente en las primeras etapas del rebote de precios, pero aún se encuentra por debajo de los niveles a principios de mes, lo que muestra que la recuperación de la confianza del mercado es limitada.

Imagen 4: La liquidez de los compradores a corto plazo de ETH es débil, y la presión de sentimientos bajistas es más fuerte.

Análisis del monto de la posición del contrato

Según los datos de Coinglass, desde el 27 de marzo, las tenencias de contratos de BTC y ETH han mostrado una tendencia estructural de caída primero y luego de rebote, lo que es muy consistente con el ritmo de las fluctuaciones de precios. El interés abierto de BTC se situó en USD 54.77 mil millones el 27 de marzo, y desde entonces ha disminuido gradualmente a medida que el precio retrocedía, alcanzando un mínimo de USD 50.95 mil millones el 7 de abril y continuando cayendo a USD 50.8 mil millones el 8 de abril, una disminución general del 7.2%. Las tenencias de contratos de ETH cayeron un 20.7% de USD 21.49 mil millones el 27 de marzo a USD 17.04 mil millones el 8 de abril, lo que indica que la asignación de apalancamiento del mercado a ETH ha cambiado más significativamente durante la fase de corrección.

Del 9 al 10 de abril, a medida que los precios de BTC y ETH se recuperaron con fuerza, las tenencias de contratos también se recuperaron, lo que refleja la reintervención de los fondos apalancados largos. El OI de BTC se recuperó de sus mínimos a USD 55.68 mil millones (9 de abril) y USD 55.36 mil millones (10 de abril), un aumento neto de dos días de casi USD 4.8 mil millones. Las tenencias de contratos de ETH también se recuperaron rápidamente desde el mínimo a USD 18.41 mil millones (9 de abril), y aunque cayeron ligeramente a USD 17.94 mil millones el 10 de abril, se mantuvieron relativamente altas en general, lo que indica que la confianza alcista del mercado se ha restaurado a corto plazo. Sin embargo, la tasa de recuperación de las tenencias de ETH sigue siendo más lenta que la de BTC, lo que indica que la preferencia de los fondos sigue inclinándose hacia los activos convencionales con atributos más resistentes. En general, los cambios en las posiciones de los contratos forman un buen mapa de las fluctuaciones de precios, y es necesario tener cuidado con la posible presión de liquidación causada por el rápido aumento de las posiciones en las estrategias comerciales. 【4】

Gráfico 5: La caída en la posición de contratos de ETH alcanza el 20.7%, mostrando que el mercado está ajustando su configuración de apalancamiento para ETH de manera más significativa.

!

tasa de financiamiento

Las tasas de financiación de BTC y ETH continúan fluctuando con altas frecuencias, y la tendencia general es débil, lo que muestra que el mercado se encuentra en un contexto de subidas débiles, con un sentimiento de apalancamiento repetido y una divergencia significativa entre posiciones largas y cortas. Durante este período, la tasa de financiación de BTC se volvió negativa varias veces, y la más baja se acercó al -0.01%, lo que refleja el dominio de los fondos cortos en etapas, y hubo claras expectativas bajistas en el mercado durante algunos períodos. Por otro lado, la tasa de financiación de ETH se mantuvo en un rango estrecho en su conjunto, con un rango de fluctuación ligeramente menor que BTC, lo que indica que su diseño de apalancamiento es relativamente restringido y la especulación del mercado es relativamente moderada.

Es notable que, a pesar de que los precios de BTC y ETH experimentaron un rebote el 9 de abril, la tasa de financiamiento no logró fortalecerse en sincronía, sino que, por el contrario, cayó rápidamente varias veces después de alcanzar picos altos, lo que indica que el rebote actual carece del apoyo de fondos apalancados de manera sostenida. En general, el mercado todavía se encuentra en una fase de tira y afloja entre alcistas y bajistas, y la dirección de los fondos aún no ha formado una consistencia, lo que deja la tendencia futura de precios con incertidumbre.

Figura 6: La tasa de financiación de BTC ha caído varias veces en la zona negativa, reflejando que los fondos bajistas dominan en ciertos períodos.

Gráfico de liquidación de contratos de criptomonedas

Según los datos de Coinglass, desde el 26 de marzo, el monto de liquidaciones en el mercado de contratos de criptomonedas ha mostrado una tendencia de alta volatilidad. Durante este período, el 6 de abril y el 8 de abril se registraron aumentos significativos, alcanzando picos de liquidaciones de posiciones largas de 740 millones de dólares y de posiciones cortas de 370 millones de dólares, lo que refleja que, ante la fuerte fluctuación de precios, los fondos apalancados en el mercado han enfrentado liquidaciones en ambas direcciones.

Las liquidaciones de posiciones largas siguen siendo significativamente más altas que las de posiciones cortas, especialmente alrededor del 6 de abril, debido a la corrección provocada por la política arancelaria que llevó a una gran cantidad de posiciones largas a ser liquidadas de manera pasiva, lo que muestra que la recuperación carece de un soporte continuo. Algunos inversores que persiguieron precios altos se encontraron rápidamente con pérdidas. Por otro lado, las liquidaciones de posiciones cortas están relativamente concentradas en la fase de rebote local, lo que indica que todavía existen fenómenos de falta de oportunidades a corto plazo y oscilaciones emocionales en el mercado.

En general, los datos actuales de liquidación han mostrado un aumento notable en comparación con mediados de marzo, el riesgo de apalancamiento del mercado aún no se ha liberado por completo, y la recuperación del sentimiento aún espera una mayor confirmación de precios y volumen de transacciones. [7]

Figura 7: Del 26 de marzo al 10 de abril, el monto promedio diario de liquidación del mercado de contratos en general fue de US$380 millones, un aumento del 90% con respecto al período anterior.

La proporción de pérdidas en la oferta de Bitcoin ha aumentado al 25.8%

Según datos de CryptoQuant, actualmente aproximadamente el 25.8% del suministro de Bitcoin está en estado de pérdida, lo que corresponde a una cantidad de 5,124,348 BTC. A medida que BTC cayó desde un máximo de aproximadamente 88,500 USDT a un mínimo de aproximadamente 74,000 USDT en las últimas dos semanas, la proporción de suministro en pérdida ha aumentado drásticamente, similar a los niveles vistos durante varias caídas importantes en 2024.

El gráfico muestra que el ratio ha alcanzado un nivel similar en varias fases de la zona inferior, lo que sugiere que el sentimiento actual del mercado ha entrado en un rango de presión más fuerte. Un gran número de posiciones de corto plazo cayeron en pérdidas de papel, y los comportamientos de capitulación, presión vendedora y liquidación se liberaron de manera concentrada, lo que constituyó las principales características del mercado actual. Sin embargo, vale la pena señalar que la experiencia histórica muestra que si bien este indicador alcanza un nivel alto, a menudo se acompaña de la entrada gradual de fondos de mediano y largo plazo, convirtiéndose en una importante señal de referencia para la zona de fondo estructural.

Desde la perspectiva del comportamiento en cadena, cuando más de una cuarta parte del suministro de bitcoin está en estado de pérdida, el mercado generalmente se encuentra en un proceso de desapalancamiento y limpieza de emociones. Aunque no es una herramienta de determinación de mínimos clara, tiene un valor de referencia para ciclos de reversión.

Gráfico 8: Actualmente, aproximadamente el 25.8% del suministro de bitcoin está en estado de pérdida, lo que corresponde a una cantidad de 5,124,348 BTC.

Análisis de la corrección y reparación del mercado de criptomonedas en esta ronda

(Descargo de responsabilidad: Todas las predicciones en este artículo se basan en análisis derivados de datos históricos y tendencias del mercado, solo con fines de referencia, y no deben considerarse como asesoramiento de inversión o garantía de futuras tendencias del mercado. Los inversores deben considerar plenamente los riesgos y tomar decisiones con prudencia al realizar inversiones relacionadas.)

El 7 de abril, el mercado de criptomonedas experimentó una caída significativa. Según datos de CoinGecko, el precio más bajo de Bitcoin ese día fue de aproximadamente 74,600 USDT, y las principales criptomonedas registraron en general caídas de dos dígitos, con un valor de mercado total que se evaporó aproximadamente un 7% en un solo día. Según las estadísticas, el precio mínimo promedio se registró el 7 de abril a las 14:00 (UTC+8).【9】

El catalizador de esta ronda de corrección fue la política de "aranceles recíprocos" propuesta por el presidente de EE. UU., Donald Trump, el 2 de abril, anunciando que a partir del 5 de abril se impondrían aranceles a las importaciones de 18 economías, incluida China, lo que provocó un aumento en las tensiones comerciales globales, un aumento en el sentimiento de aversión al riesgo y llevó a una caída sincronizada en los mercados de acciones y criptomonedas a nivel mundial. Con el anuncio posterior el 9 de abril de que los aranceles se pospondrían durante 90 días, el sentimiento de riesgo del mercado se alivió rápidamente y los precios comenzaron a recuperarse desde los mínimos.

1. Resumen de estadísticas de caídas del 3 de abril al 7 de abril

Realizamos un análisis agrupado de los 500 principales tokens por capitalización de mercado, observando la caída promedio en diferentes intervalos de capitalización de mercado entre el 3 y el 7 de abril. La caída promedio general fue del 13.74%, y la distribución de la caída en cada intervalo de capitalización de mercado fue relativamente cercana, con pocas diferencias en la volatilidad.

Entre ellos, los tokens con una capitalización de mercado de 201-300 experimentaron la mayor disminución promedio del 14.31%, mientras que los tokens en el rango de 101-200 fueron relativamente resistentes, con una disminución promedio del 12.97%. En general, el impacto de la clasificación de capitalización bursátil en el descenso no es significativo, lo que indica que el ajuste del mercado es una tendencia a la baja constante, no una corrección estructural causada por un único rango de capitalización bursátil o monedas individuales. Este fenómeno también refleja el hecho de que, bajo la volatilidad sistémica del mercado, la mayoría de los activos son difíciles de mantener por sí solos, y los fondos están más inclinados a retirarse en todos los ámbitos, en lugar de limitarse a ajustar la asignación de sectores específicos.

Figura 9: La caída promedio general es del 13.74%, la diferencia en la caída entre los diferentes rangos de capitalización de mercado no es grande, el mercado presenta una corrección consistente.

1.1 Las 20 principales criptomonedas por cambio de precio

Algunas criptomonedas han mostrado una tendencia de diferenciación significativa en esta ronda de caídas, con casos extremos tanto de pérdidas como de ganancias. Las cinco principales con mayores caídas son AI16Z (-38.08%), KET (-32.00%), IBERA (-31.77%), MEW (-31.39%) y BERA (-31.30%), siendo en su mayoría proyectos emergentes o activos altamente sensibles a las emociones del mercado, que han experimentado caídas significativas en esta corrección.

En términos relativos, también hay algunas divisas que han subido en contra de la tendencia general a la baja. Entre los que más ganaron, FUN (+100,00%), SAROS (+48,95%), LAYER (+11,85%), USUAL (+11,57%) y OKB (+8,56%) estuvieron entre los que más ganaron. Recientemente, el equipo del proyecto ha ampliado activamente los canales de pago, ha lanzado una serie de actividades de cooperación y ha promovido activamente la comunidad, lo que ha llevado a un aumento de la atención del mercado a corto plazo, formando una afluencia concentrada de fondos. 【10】

En general, los proyectos con una narrativa clara o un diseño de mecanismos de incentivos fuertes tienen la capacidad de sobresalir en un mercado volátil; mientras que la combinación del entusiasmo del mercado y el sentimiento de trading a corto plazo también ofrece la posibilidad de que algunos tokens obtengan rendimientos excesivos.

Figura 10: Algunos proyectos emergentes o activos sensibles a las emociones han mostrado una clara polarización en esta ronda de correcciones, con caídas significativas.

Análisis de subidas y bajadas de los 100 principales por capitalización de mercado 1.2

En los tokens que se encuentran entre los 100 principales por capitalización de mercado, los proyectos con mayores caídas se concentran principalmente en tokens de cadenas públicas y en monedas de plataformas emergentes. Este tipo de activos generalmente tiene un valor beta alto, presentando una gran volatilidad de precios, y son más propensos a sufrir ventas durante momentos de pánico en el mercado o cuando la liquidez se contrae. Debido a su naturaleza de "alto crecimiento y alto riesgo", a menudo se convierten en los primeros objetivos de salida de capital durante los ciclos de descenso, con caídas que son significativamente mayores que las de tokens relativamente maduros.

En términos comparativos, la mayoría de los tokens con caídas más pequeñas tienen fundamentos sólidos o soporte ecológico. Excluyendo las stablecoins, los cinco tokens con los menores descensos entre los 100 principales tokens por capitalización de mercado son OKB, FTN, WBT, ATOM y DEXE. Entre ellos, OKB subió en contra de la tendencia (+3,53%) en esta ronda de retroceso, y su rendimiento fue particularmente destacado; El declive de FTN y WBT también es relativamente limitado, mientras que el declive de ATOM y DEXE se controla dentro del 5%, mostrando un cierto grado de resiliencia. La mayoría de estos tokens tienen escenarios de aplicación práctica o valor ecológico, por ejemplo, algunos tokens están estrechamente relacionados con la plataforma de negociación y tienen una base de usuarios y un soporte de mecanismos relativamente estables; Como activo principal del ecosistema cross-chain, ATOM se beneficia de su posicionamiento técnico y efectos de red, y tiene ciertos atributos defensivos.

En general, los tokens con una clara función o apoyo ecológico son más propensos a atraer capital durante períodos de alta volatilidad del mercado, convirtiéndose en un "refugio seguro" durante los ajustes del mercado, lo que también refleja la preferencia relativa del mercado por los activos defensivos.

Figura 11: Entre los 100 principales tokens por capitalización de mercado, los proyectos con mayores caídas se concentran principalmente en tokens de cadenas públicas y monedas de plataformas emergentes.

Gráfico 12: Entre los 100 tokens con mayor capitalización de mercado, los tokens que han caído menos suelen tener fundamentos sólidos o apoyo ecológico.

2. Relación entre el ranking de capitalización de mercado y el cambio de precio

Para analizar más a fondo la relación entre la capitalización de mercado de las criptomonedas y la amplitud de la corrección de precios, hemos trazado un diagrama de dispersión de los 500 principales tokens por capitalización de mercado, comparando el ranking de capitalización de mercado (un valor más bajo representa una mayor capitalización de mercado) con la variación de precios del 3 al 7 de abril. Cada punto representa un token, el eje X es el ranking de capitalización de mercado (1 es la mayor capitalización de mercado) y el eje Y es la variación de precios correspondiente (%).

Desde una perspectiva general, no hay una correlación lineal clara entre el ranking de capitalización de mercado y la caída de precios. La mayoría de los tokens experimentaron caídas concentradas en el rango de -10% a -25%, lo que indica que los tokens en diferentes rangos de capitalización de mercado se comportaron de manera bastante consistente durante esta corrección, sin una notable diferenciación de capitalización.

Sin embargo, vale la pena señalar que los tokens con capitalizaciones de mercado más pequeñas exhiben una mayor volatilidad en el borde de la distribución. Por ejemplo, algunas de las monedas de menor rango han caído más de un -40%, o se han recuperado más del 50% en un corto período de tiempo, lo que indica que las monedas individuales de pequeña capitalización todavía tienen una exposición significativa. Muestra que el valor de mercado no es el factor dominante en esta ronda de corrección, pero enfatiza la característica de "presión de venta constante" bajo el liderazgo del sentimiento sistémico.

Figura 13: No se observa una relación lineal clara entre el ranking de capitalización de mercado y la caída, la mayoría de los tokens tienen caídas concentradas en el rango de -10% a -25%.

3. Análisis de rebote, ¿quién se recupera rápidamente después de la caída?

Para complementar la estructura posterior al retroceso, seguimos el rendimiento del precio de cada moneda después del mínimo del 7 de abril para identificar las características de "reparación de rebasamiento" y "reversión en V". La mayoría de los tokens han experimentado un repunte relativamente modesto, concentrado en el rango del 0% al 20%. Sin embargo, también hay algunos proyectos que han tenido un buen desempeño, como ARDR, GAS, etc., con un rebote de más del 50%, lo que muestra una evidente tendencia de reparación a la baja.

Algunos de estos tokens han formado una típica "reversión en forma de V": una caída de más del 30% en la etapa inicial, seguida de un fuerte repunte de más del 20% en un corto período de tiempo. La mayoría de estos tokens son proyectos de pequeña y mediana capitalización, con mayor volatilidad, y es más probable que los movimientos de precios estén impulsados por el sentimiento del mercado y la exageración de los temas.

Figura catorce: La mayoría de los rebotes de los tokens se concentran en el rango del 0% al 20%, pero algunos proyectos como ARDR y GAS han rebotado más del 50%, mostrando una clara energía de recuperación tras una caída excesiva.

!

Desde la estructura de las monedas que rebotan, además de los proyectos populares (como AI, Layer2, ecosistemas de cadenas públicas, conceptos Meme), algunos tokens de infraestructura como ARDR y GAS también han destacado. Aunque estos proyectos tienen una baja popularidad en el mercado, durante una corrección podrían atraer atención de capital debido a que tocan fondo desde el punto de vista técnico o están infravalorados en esta fase, impulsando una rápida recuperación de precios. De esto se deduce que los tokens con fuertes rebotes pueden provenir tanto de la especulación emocional en temas populares como reflejar un rebote estructural impulsado por la recuperación de los fundamentos, mostrando así un patrón de competencia de capitales diversos en el mercado.

Al mismo tiempo, los proyectos con un rebote más significativo son en su mayoría tokens de mediana y pequeña capitalización que ocupan posiciones más bajas en el ranking de capitalización de mercado, lo que confirma aún más que, aunque los tokens de pequeña capitalización experimentan una gran volatilidad durante las correcciones, también poseen una mayor elasticidad de aumento en la recuperación del mercado a corto plazo.

La siguiente tabla muestra los diez tokens con mayor rango de rebote en esta ronda, todos con un rebote superior al 35%, entre los cuales FARTCOIN y ARDR han rebotado más del 60%, con un aumento notable. Incluye tanto tokens que han experimentado una fuerte corrección, como ARDR (-29.4%) y MOG (-30.07%), como proyectos con caídas relativamente limitadas, como FARTCOIN (-1.04%) y UXLINK (+1.75%), lo que demuestra que el rebote no depende únicamente de la magnitud de la caída previa.

Figura quince: Los diez tokens con el mayor rebote en esta ronda, entre los cuales FARTCOIN y ARDR rebotaron más del 60%, con un aumento significativo.

En general, la actual ola de rebote presenta características estructurales. Aunque el rendimiento general del mercado es moderado, algunos tokens de pequeña y mediana capitalización muestran una fuerte capacidad de recuperación. Tanto los proyectos de temas populares como los tokens de infraestructura, siempre que cuenten con atención de capital, toquen fondo en el análisis técnico o tengan factores de impulso emocional, tienen la oportunidad de lograr un rebote significativo en el corto plazo. Además, el grado de rebote no depende completamente de la magnitud de las caídas anteriores; algunos tokens con caídas limitadas también muestran un rendimiento destacado, lo que indica que el mercado, en la recuperación a corto plazo, se centra más en la dinámica de capital y la lógica de juego, en lugar de una tendencia técnica singular.

En general, la corrección y el rebote del mercado en esta ronda muestran una clara diferenciación. Algunos tokens de pequeña capitalización, después de una caída significativa en volumen, se recuperan rápidamente, mostrando la característica de "una oportunidad tras una caída excesiva", lo que podría servir como un importante indicador de la dirección del capital en futuros mercados extremos.

4. Observación de tokens con volumen anormal

4.1 Multiplicador de crecimiento del volumen de transacciones

Basándonos en el análisis del rendimiento de rebote de los tokens, observamos además los cambios en el volumen de transacciones de cada token en el punto más bajo del mercado el 7 de abril. Usamos el volumen de transacciones promedio del 3 al 6 de abril como base de comparación y calculamos el múltiplo de crecimiento del volumen de transacciones de cada token el 7 de abril para determinar si había un comportamiento anómalo de aumento de volumen durante la caída del mercado.

Es digno de atención que los cinco principales tokens con un aumento en el volumen de transacciones en esta ocasión son en su mayoría activos relacionados con la infraestructura y el cruce de cadenas, como OSETH (token de participación líquida de Ethereum), CLBTC y STBTC (activos de Bitcoin cruzados), VENOM (token de nueva cadena pública) y STRAX (token de plataforma de cadena empresarial). Aunque estos proyectos no son los temas de moda actuales, han mostrado un volumen anormal durante el retroceso del mercado, lo que podría reflejar ventas por pánico, acumulaciones a precios bajos por parte de grandes inversionistas, o una liberación concentrada de la actividad de trading a corto plazo.

El aumento del volumen no necesariamente se correlaciona directamente con un rebote en el precio, pero generalmente indica que el capital está entrando y saliendo activamente, lo que implica un cierto nivel de atención en el mercado y un valor de negociación a corto plazo, por lo que vale la pena seguir su desempeño en el futuro.

Figura dieciséis: Los cinco principales tokens con un aumento en el volumen de transacciones esta vez son en su mayoría activos relacionados con infraestructura y cross-chain.

4.2 Multiplicador de crecimiento del volumen de transacciones y amplitud de rebote

Para observar más a fondo la relación entre el cambio en el volumen de transacciones y la tendencia de precios, hemos trazado un gráfico de dispersión que muestra el múltiplo de aumento de volumen (Volume Increase Multiple) y el porcentaje de rebote (Rebound %). En el gráfico, el eje horizontal representa el múltiplo de aumento del volumen del 7 de abril en comparación con el volumen del 3 al 6 de abril, y el eje vertical representa el porcentaje de rebote de precios.

SE PUEDE OBSERVAR EN EL GRÁFICO QUE ALGUNOS TOKENS, COMO FARTCOIN, GAS Y ARDR, NO SOLO EXPLOTARON EN VOLUMEN DE NEGOCIACIÓN EL 7 DE ABRIL, SINO QUE TAMBIÉN LOGRARON UN FUERTE REBOTE DE MÁS DEL 60%, MOSTRANDO CARACTERÍSTICAS TÍPICAS DE "REPARACIÓN DE VOLUMEN"; POR OTRO LADO, OSETH, VENOM, STRAX, ETC., SON TÍPICOS DEL TIPO "VOLUMEN DE NEGOCIACIÓN EXPLOSIVO PERO REBOTE MODERADO", QUE AÚN MUESTRA UN CIERTO GRADO DE COMPROMISO.

En general, la explosión del volumen de operaciones no provoca necesariamente un rebote de precios, pero combinado con los datos de rebote, el aumento del volumen de operaciones es de hecho una señal importante para la entrada y salida de capital a corto plazo, y también puede utilizarse como indicador auxiliar para observar el impulso de recuperación del mercado.

Figura 17: Algunos tokens como FARTCOIN, GAS y ARDR no solo experimentaron un aumento explosivo en el volumen de transacciones el 7 de abril, sino que también lograron un fuerte rebote de más del 60%.

5. Análisis y resumen

En general, en esta ronda de mercado, después de una fuerte caída, se ha observado un claro fenómeno de "anomalía en el volumen y precio", que revela características estructurales de ciertos tokens en condiciones extremas. La ampliación anormal del volumen de transacciones refleja el comportamiento concentrado del mercado en un entorno de alta volatilidad, ya sea por ventas por pánico o por la disposición activa de capital, lo que a menudo presagia un posible giro en la tendencia futura.

Algunos tokens han experimentado un fuerte rebote junto con un aumento explosivo en el volumen de operaciones, lo que los convierte en activos típicos de "recuperación por aumento de volumen", que suelen tener una mayor elasticidad de capital y atención en el mercado; mientras que otros tokens, aunque han visto un aumento en el volumen de operaciones, no han rebotado significativamente, pueden seguir en una fase de rotación o digestión, y se debe evaluar adicionalmente en función de la forma técnica y los fundamentos.

Para los traders, combinar los cambios en el volumen de transacciones con el impulso de precios ayuda a identificar los activos potenciales en las etapas iniciales de la recuperación del mercado, especialmente después de condiciones extremas, donde es más fácil captar la dirección prioritaria del flujo de capital a través de un aumento explosivo en el volumen de transacciones.

Con el sentimiento del mercado gradualmente estabilizándose y la incertidumbre macroeconómica disminuyendo, el mercado podría entrar en una etapa de "rotación estructural". Se sugiere prestar atención continua a la relación entre el flujo de capital y los temas narrativos para mejorar la previsibilidad y flexibilidad del juicio de trading, juzgar racionalmente y operar con cautela, y aún es necesario controlar con precaución el riesgo a la baja.

Resumen

Del 27 de marzo al 10 de abril, el mercado fluctúa en medio de alta volatilidad y luchas emocionales, con precios de BTC y ETH experimentando oscilaciones bruscas. La volatilidad, las tasas de financiación y las liquidaciones de contratos aumentan simultáneamente, reflejando una extrema inestabilidad en el sentimiento de negociación a corto plazo. La relación larga/corta y la estructura de posiciones de contratos muestran que el sentimiento de apalancamiento de ETH es más sensible. El mercado aún se encuentra en una fase de limpieza emocional y de dirección incierta, aunque ya hay algunas señales de estabilización parcial, el riesgo a medio y corto plazo aún no se ha eliminado por completo.

En esta ronda de corrección del mercado, algunos tokens han mostrado un aumento anómalo en el volumen durante la fase de caída y han completado rápidamente una recuperación, presentando una típica tendencia de "recuperación con aumento de volumen". Los movimientos de volumen y precio revelan características de cambio estructural de capital en condiciones extremas del mercado. En general, el mercado actual entra en una fase de rotación estructural y juego de diferenciación. Los inversores deben combinar señales de datos multidimensionales con mecanismos de gestión de riesgos para juzgar racionalmente y responder con cautela.

Gate Instituto de Investigación

Gate Research Institute es una plataforma integral de investigación en blockchain y criptomonedas que ofrece a los lectores contenido profundo, incluyendo análisis técnicos, percepciones sobre tendencias, revisiones del mercado, estudios de la industria, pronósticos de tendencias y análisis de políticas macroeconómicas.

Aviso legalLa inversión en el mercado de criptomonedas implica altos riesgos. Se recomienda a los usuarios que realicen investigaciones independientes y comprendan completamente la naturaleza de los activos y productos que compran antes de tomar cualquier decisión de inversión. Gate.io no se hace responsable de ninguna pérdida o daño resultante de tales decisiones de inversión.

El contenido es solo de referencia, no una solicitud u oferta. No se proporciona asesoramiento fiscal, legal ni de inversión. Consulte el Descargo de responsabilidad para obtener más información sobre los riesgos.

Gate 研究院:más de 5 millones de BTC están en pérdidas, después de la Gran caída del mercado, los volúmenes de trading más altos de los Token se fortalecen.

Introducción

El informe quincenal de cuantificación (del 27 de marzo al 10 de abril) analiza en profundidad la dinámica y tendencias del mercado de criptomonedas a través de un análisis de datos multidimensional, centrándose en los indicadores clave de Bitcoin y Ethereum, así como en la situación de liquidación de contratos, y enfocándose en el proceso de corrección del mercado y las señales de reparación estructural provocadas por la perturbación de la política arancelaria.

Resumen

Resumen del mercado

Análisis de la volatilidad de precios de Bitcoin y Ethereum

En las últimas dos semanas, afectado por la política arancelaria, BTC ha mostrado una tendencia de primero chocar y caer→ cayendo rápidamente → rebotando bruscamente. La caída fue de más del 15%, pero el rebote también fue fuerte, lo que indica que los lados largo y corto fueron ferozmente disputados. El precio actual ha recuperado en gran medida las pérdidas de la caída de principios de abril. ETH está altamente correlacionado con los movimientos de BTC, con ETH cayendo un poco más, con la caída de mayor a menor en aproximadamente un 30%, y el repunte de ETH no logró recuperarse a los máximos a principios de mes.

Imagen 1: El precio de BTC rebota a 82,000 USDT, mientras que ETH solo se recupera a alrededor de 1,600 USDT, mostrando un rendimiento relativamente débil.

Desde principios de abril, la volatilidad general del mercado de criptomonedas ha aumentado significativamente, y la volatilidad de BTC y ETH ha aumentado en tándem, lo que refleja el rápido aumento de la actividad del mercado y el cambio del sentimiento de esperar y ver a los juegos. Según los datos, la volatilidad de BTC ha subido constantemente desde 0.0025 el 28 de marzo, alcanzó 0.0261 el 1 de abril, rompió a 0.0460 en la noche del 2 de abril y luego subió a 0.0345 y 0.0442 el 9 y 10 de abril, respectivamente, formando los máximos de volatilidad de esta etapa. ETH fue más volátil, pasando de 0.0047 a finales de marzo a 0.0488 el 2 de abril, subiendo a 0.0724 el 7 de abril y subiendo aún más a 0.0812 el 10 de abril, lo que demuestra que el sentimiento de capital se transmite fácilmente a los activos de mayor beta en la volatilidad del mercado. 【1】【2】

La figura dos: La variación de la volatilidad de ETH es en general más alta que la de BTC, mostrando una mayor volatilidad de precios.

Análisis de la relación de escala de operaciones largas y cortas (LSR) de Bitcoin y Ethereum

Del 27 de marzo al 6 de abril, la relación entre posiciones largas y cortas de BTC y ETH en su conjunto mostró una tendencia gradual a la baja, lo que refleja el debilitamiento del apetito alcista del mercado y el fortalecimiento del sentimiento bajista en el contexto de la continua debilidad de los precios. La relación largo/corto de BTC cayó ligeramente de 0.97 el 27 de marzo a 0.91 el 6 de abril, mientras que el precio fluctuó de 85,823 USDT a 77,151 USDT durante el mismo período, mientras que la relación largo/corto de ETH cayó de 1.00 a 0.91, y el precio se desplomó de 1,987 USDT a 1,537 USDT. En el proceso de caída del mercado, la relación largo-corto se mantuvo baja, lo que indica que los inversores eran generalmente cautelosos y tenían una baja disposición a perseguir, pero en su lugar formaron un patrón dominante bajista en el mercado bajista.

Del 7 al 10 de abril, BTC y ETH comenzaron a repuntar, pero la relación largo-corto mostró una diferenciación y volatilidad evidentes. La relación largo/corto de BTC se recuperó gradualmente en las primeras etapas del repunte de precios, de 0.99 a 1.01 hasta que subió a 0.91 el 10 de abril, pero aún estaba por debajo del nivel de principios de mes, lo que indica que la recuperación de la confianza del mercado fue limitada. Por el contrario, la relación largo/corto de ETH alcanzó 1.03 el 9 de abril, pero se desplomó a 0.85 el 10 de abril, y aunque el precio se recuperó a 1,628 USDT, los alcistas no formaron un dominio sostenido, lo que refleja la débil liquidez de los alcistas a corto plazo y la mayor supresión del sentimiento bajista en el mercado de ETH. Por lo tanto, desde la perspectiva de la estructura long-short, la estructura de BTC es más estable, mientras que ETH muestra las características de emociones más volátiles, y es necesario prestar atención al control del ritmo y a la gestión de take-profit y stop-loss en las estrategias de trading. 【3】

Gráfico 3: La proporción de posiciones largas y cortas de BTC se recupera gradualmente en las primeras etapas del rebote de precios, pero aún se encuentra por debajo de los niveles a principios de mes, lo que muestra que la recuperación de la confianza del mercado es limitada.

Imagen 4: La liquidez de los compradores a corto plazo de ETH es débil, y la presión de sentimientos bajistas es más fuerte.

Análisis del monto de la posición del contrato

Según los datos de Coinglass, desde el 27 de marzo, las tenencias de contratos de BTC y ETH han mostrado una tendencia estructural de caída primero y luego de rebote, lo que es muy consistente con el ritmo de las fluctuaciones de precios. El interés abierto de BTC se situó en USD 54.77 mil millones el 27 de marzo, y desde entonces ha disminuido gradualmente a medida que el precio retrocedía, alcanzando un mínimo de USD 50.95 mil millones el 7 de abril y continuando cayendo a USD 50.8 mil millones el 8 de abril, una disminución general del 7.2%. Las tenencias de contratos de ETH cayeron un 20.7% de USD 21.49 mil millones el 27 de marzo a USD 17.04 mil millones el 8 de abril, lo que indica que la asignación de apalancamiento del mercado a ETH ha cambiado más significativamente durante la fase de corrección.

Del 9 al 10 de abril, a medida que los precios de BTC y ETH se recuperaron con fuerza, las tenencias de contratos también se recuperaron, lo que refleja la reintervención de los fondos apalancados largos. El OI de BTC se recuperó de sus mínimos a USD 55.68 mil millones (9 de abril) y USD 55.36 mil millones (10 de abril), un aumento neto de dos días de casi USD 4.8 mil millones. Las tenencias de contratos de ETH también se recuperaron rápidamente desde el mínimo a USD 18.41 mil millones (9 de abril), y aunque cayeron ligeramente a USD 17.94 mil millones el 10 de abril, se mantuvieron relativamente altas en general, lo que indica que la confianza alcista del mercado se ha restaurado a corto plazo. Sin embargo, la tasa de recuperación de las tenencias de ETH sigue siendo más lenta que la de BTC, lo que indica que la preferencia de los fondos sigue inclinándose hacia los activos convencionales con atributos más resistentes. En general, los cambios en las posiciones de los contratos forman un buen mapa de las fluctuaciones de precios, y es necesario tener cuidado con la posible presión de liquidación causada por el rápido aumento de las posiciones en las estrategias comerciales. 【4】

Gráfico 5: La caída en la posición de contratos de ETH alcanza el 20.7%, mostrando que el mercado está ajustando su configuración de apalancamiento para ETH de manera más significativa. !

tasa de financiamiento

Las tasas de financiación de BTC y ETH continúan fluctuando con altas frecuencias, y la tendencia general es débil, lo que muestra que el mercado se encuentra en un contexto de subidas débiles, con un sentimiento de apalancamiento repetido y una divergencia significativa entre posiciones largas y cortas. Durante este período, la tasa de financiación de BTC se volvió negativa varias veces, y la más baja se acercó al -0.01%, lo que refleja el dominio de los fondos cortos en etapas, y hubo claras expectativas bajistas en el mercado durante algunos períodos. Por otro lado, la tasa de financiación de ETH se mantuvo en un rango estrecho en su conjunto, con un rango de fluctuación ligeramente menor que BTC, lo que indica que su diseño de apalancamiento es relativamente restringido y la especulación del mercado es relativamente moderada.

Es notable que, a pesar de que los precios de BTC y ETH experimentaron un rebote el 9 de abril, la tasa de financiamiento no logró fortalecerse en sincronía, sino que, por el contrario, cayó rápidamente varias veces después de alcanzar picos altos, lo que indica que el rebote actual carece del apoyo de fondos apalancados de manera sostenida. En general, el mercado todavía se encuentra en una fase de tira y afloja entre alcistas y bajistas, y la dirección de los fondos aún no ha formado una consistencia, lo que deja la tendencia futura de precios con incertidumbre.

Figura 6: La tasa de financiación de BTC ha caído varias veces en la zona negativa, reflejando que los fondos bajistas dominan en ciertos períodos.

Gráfico de liquidación de contratos de criptomonedas

Según los datos de Coinglass, desde el 26 de marzo, el monto de liquidaciones en el mercado de contratos de criptomonedas ha mostrado una tendencia de alta volatilidad. Durante este período, el 6 de abril y el 8 de abril se registraron aumentos significativos, alcanzando picos de liquidaciones de posiciones largas de 740 millones de dólares y de posiciones cortas de 370 millones de dólares, lo que refleja que, ante la fuerte fluctuación de precios, los fondos apalancados en el mercado han enfrentado liquidaciones en ambas direcciones.

Las liquidaciones de posiciones largas siguen siendo significativamente más altas que las de posiciones cortas, especialmente alrededor del 6 de abril, debido a la corrección provocada por la política arancelaria que llevó a una gran cantidad de posiciones largas a ser liquidadas de manera pasiva, lo que muestra que la recuperación carece de un soporte continuo. Algunos inversores que persiguieron precios altos se encontraron rápidamente con pérdidas. Por otro lado, las liquidaciones de posiciones cortas están relativamente concentradas en la fase de rebote local, lo que indica que todavía existen fenómenos de falta de oportunidades a corto plazo y oscilaciones emocionales en el mercado.

En general, los datos actuales de liquidación han mostrado un aumento notable en comparación con mediados de marzo, el riesgo de apalancamiento del mercado aún no se ha liberado por completo, y la recuperación del sentimiento aún espera una mayor confirmación de precios y volumen de transacciones. [7]

Figura 7: Del 26 de marzo al 10 de abril, el monto promedio diario de liquidación del mercado de contratos en general fue de US$380 millones, un aumento del 90% con respecto al período anterior.

La proporción de pérdidas en la oferta de Bitcoin ha aumentado al 25.8%

Según datos de CryptoQuant, actualmente aproximadamente el 25.8% del suministro de Bitcoin está en estado de pérdida, lo que corresponde a una cantidad de 5,124,348 BTC. A medida que BTC cayó desde un máximo de aproximadamente 88,500 USDT a un mínimo de aproximadamente 74,000 USDT en las últimas dos semanas, la proporción de suministro en pérdida ha aumentado drásticamente, similar a los niveles vistos durante varias caídas importantes en 2024.

El gráfico muestra que el ratio ha alcanzado un nivel similar en varias fases de la zona inferior, lo que sugiere que el sentimiento actual del mercado ha entrado en un rango de presión más fuerte. Un gran número de posiciones de corto plazo cayeron en pérdidas de papel, y los comportamientos de capitulación, presión vendedora y liquidación se liberaron de manera concentrada, lo que constituyó las principales características del mercado actual. Sin embargo, vale la pena señalar que la experiencia histórica muestra que si bien este indicador alcanza un nivel alto, a menudo se acompaña de la entrada gradual de fondos de mediano y largo plazo, convirtiéndose en una importante señal de referencia para la zona de fondo estructural.

Desde la perspectiva del comportamiento en cadena, cuando más de una cuarta parte del suministro de bitcoin está en estado de pérdida, el mercado generalmente se encuentra en un proceso de desapalancamiento y limpieza de emociones. Aunque no es una herramienta de determinación de mínimos clara, tiene un valor de referencia para ciclos de reversión.

Gráfico 8: Actualmente, aproximadamente el 25.8% del suministro de bitcoin está en estado de pérdida, lo que corresponde a una cantidad de 5,124,348 BTC.

Análisis de la corrección y reparación del mercado de criptomonedas en esta ronda

(Descargo de responsabilidad: Todas las predicciones en este artículo se basan en análisis derivados de datos históricos y tendencias del mercado, solo con fines de referencia, y no deben considerarse como asesoramiento de inversión o garantía de futuras tendencias del mercado. Los inversores deben considerar plenamente los riesgos y tomar decisiones con prudencia al realizar inversiones relacionadas.)

El 7 de abril, el mercado de criptomonedas experimentó una caída significativa. Según datos de CoinGecko, el precio más bajo de Bitcoin ese día fue de aproximadamente 74,600 USDT, y las principales criptomonedas registraron en general caídas de dos dígitos, con un valor de mercado total que se evaporó aproximadamente un 7% en un solo día. Según las estadísticas, el precio mínimo promedio se registró el 7 de abril a las 14:00 (UTC+8).【9】

El catalizador de esta ronda de corrección fue la política de "aranceles recíprocos" propuesta por el presidente de EE. UU., Donald Trump, el 2 de abril, anunciando que a partir del 5 de abril se impondrían aranceles a las importaciones de 18 economías, incluida China, lo que provocó un aumento en las tensiones comerciales globales, un aumento en el sentimiento de aversión al riesgo y llevó a una caída sincronizada en los mercados de acciones y criptomonedas a nivel mundial. Con el anuncio posterior el 9 de abril de que los aranceles se pospondrían durante 90 días, el sentimiento de riesgo del mercado se alivió rápidamente y los precios comenzaron a recuperarse desde los mínimos.

1. Resumen de estadísticas de caídas del 3 de abril al 7 de abril

Realizamos un análisis agrupado de los 500 principales tokens por capitalización de mercado, observando la caída promedio en diferentes intervalos de capitalización de mercado entre el 3 y el 7 de abril. La caída promedio general fue del 13.74%, y la distribución de la caída en cada intervalo de capitalización de mercado fue relativamente cercana, con pocas diferencias en la volatilidad.

Entre ellos, los tokens con una capitalización de mercado de 201-300 experimentaron la mayor disminución promedio del 14.31%, mientras que los tokens en el rango de 101-200 fueron relativamente resistentes, con una disminución promedio del 12.97%. En general, el impacto de la clasificación de capitalización bursátil en el descenso no es significativo, lo que indica que el ajuste del mercado es una tendencia a la baja constante, no una corrección estructural causada por un único rango de capitalización bursátil o monedas individuales. Este fenómeno también refleja el hecho de que, bajo la volatilidad sistémica del mercado, la mayoría de los activos son difíciles de mantener por sí solos, y los fondos están más inclinados a retirarse en todos los ámbitos, en lugar de limitarse a ajustar la asignación de sectores específicos.

Figura 9: La caída promedio general es del 13.74%, la diferencia en la caída entre los diferentes rangos de capitalización de mercado no es grande, el mercado presenta una corrección consistente.

1.1 Las 20 principales criptomonedas por cambio de precio

Algunas criptomonedas han mostrado una tendencia de diferenciación significativa en esta ronda de caídas, con casos extremos tanto de pérdidas como de ganancias. Las cinco principales con mayores caídas son AI16Z (-38.08%), KET (-32.00%), IBERA (-31.77%), MEW (-31.39%) y BERA (-31.30%), siendo en su mayoría proyectos emergentes o activos altamente sensibles a las emociones del mercado, que han experimentado caídas significativas en esta corrección.

En términos relativos, también hay algunas divisas que han subido en contra de la tendencia general a la baja. Entre los que más ganaron, FUN (+100,00%), SAROS (+48,95%), LAYER (+11,85%), USUAL (+11,57%) y OKB (+8,56%) estuvieron entre los que más ganaron. Recientemente, el equipo del proyecto ha ampliado activamente los canales de pago, ha lanzado una serie de actividades de cooperación y ha promovido activamente la comunidad, lo que ha llevado a un aumento de la atención del mercado a corto plazo, formando una afluencia concentrada de fondos. 【10】

En general, los proyectos con una narrativa clara o un diseño de mecanismos de incentivos fuertes tienen la capacidad de sobresalir en un mercado volátil; mientras que la combinación del entusiasmo del mercado y el sentimiento de trading a corto plazo también ofrece la posibilidad de que algunos tokens obtengan rendimientos excesivos.

Figura 10: Algunos proyectos emergentes o activos sensibles a las emociones han mostrado una clara polarización en esta ronda de correcciones, con caídas significativas.

Análisis de subidas y bajadas de los 100 principales por capitalización de mercado 1.2

En los tokens que se encuentran entre los 100 principales por capitalización de mercado, los proyectos con mayores caídas se concentran principalmente en tokens de cadenas públicas y en monedas de plataformas emergentes. Este tipo de activos generalmente tiene un valor beta alto, presentando una gran volatilidad de precios, y son más propensos a sufrir ventas durante momentos de pánico en el mercado o cuando la liquidez se contrae. Debido a su naturaleza de "alto crecimiento y alto riesgo", a menudo se convierten en los primeros objetivos de salida de capital durante los ciclos de descenso, con caídas que son significativamente mayores que las de tokens relativamente maduros.

En términos comparativos, la mayoría de los tokens con caídas más pequeñas tienen fundamentos sólidos o soporte ecológico. Excluyendo las stablecoins, los cinco tokens con los menores descensos entre los 100 principales tokens por capitalización de mercado son OKB, FTN, WBT, ATOM y DEXE. Entre ellos, OKB subió en contra de la tendencia (+3,53%) en esta ronda de retroceso, y su rendimiento fue particularmente destacado; El declive de FTN y WBT también es relativamente limitado, mientras que el declive de ATOM y DEXE se controla dentro del 5%, mostrando un cierto grado de resiliencia. La mayoría de estos tokens tienen escenarios de aplicación práctica o valor ecológico, por ejemplo, algunos tokens están estrechamente relacionados con la plataforma de negociación y tienen una base de usuarios y un soporte de mecanismos relativamente estables; Como activo principal del ecosistema cross-chain, ATOM se beneficia de su posicionamiento técnico y efectos de red, y tiene ciertos atributos defensivos.

En general, los tokens con una clara función o apoyo ecológico son más propensos a atraer capital durante períodos de alta volatilidad del mercado, convirtiéndose en un "refugio seguro" durante los ajustes del mercado, lo que también refleja la preferencia relativa del mercado por los activos defensivos.

Figura 11: Entre los 100 principales tokens por capitalización de mercado, los proyectos con mayores caídas se concentran principalmente en tokens de cadenas públicas y monedas de plataformas emergentes.

Gráfico 12: Entre los 100 tokens con mayor capitalización de mercado, los tokens que han caído menos suelen tener fundamentos sólidos o apoyo ecológico.

2. Relación entre el ranking de capitalización de mercado y el cambio de precio

Para analizar más a fondo la relación entre la capitalización de mercado de las criptomonedas y la amplitud de la corrección de precios, hemos trazado un diagrama de dispersión de los 500 principales tokens por capitalización de mercado, comparando el ranking de capitalización de mercado (un valor más bajo representa una mayor capitalización de mercado) con la variación de precios del 3 al 7 de abril. Cada punto representa un token, el eje X es el ranking de capitalización de mercado (1 es la mayor capitalización de mercado) y el eje Y es la variación de precios correspondiente (%).

Desde una perspectiva general, no hay una correlación lineal clara entre el ranking de capitalización de mercado y la caída de precios. La mayoría de los tokens experimentaron caídas concentradas en el rango de -10% a -25%, lo que indica que los tokens en diferentes rangos de capitalización de mercado se comportaron de manera bastante consistente durante esta corrección, sin una notable diferenciación de capitalización.

Sin embargo, vale la pena señalar que los tokens con capitalizaciones de mercado más pequeñas exhiben una mayor volatilidad en el borde de la distribución. Por ejemplo, algunas de las monedas de menor rango han caído más de un -40%, o se han recuperado más del 50% en un corto período de tiempo, lo que indica que las monedas individuales de pequeña capitalización todavía tienen una exposición significativa. Muestra que el valor de mercado no es el factor dominante en esta ronda de corrección, pero enfatiza la característica de "presión de venta constante" bajo el liderazgo del sentimiento sistémico.

Figura 13: No se observa una relación lineal clara entre el ranking de capitalización de mercado y la caída, la mayoría de los tokens tienen caídas concentradas en el rango de -10% a -25%.

3. Análisis de rebote, ¿quién se recupera rápidamente después de la caída?

Para complementar la estructura posterior al retroceso, seguimos el rendimiento del precio de cada moneda después del mínimo del 7 de abril para identificar las características de "reparación de rebasamiento" y "reversión en V". La mayoría de los tokens han experimentado un repunte relativamente modesto, concentrado en el rango del 0% al 20%. Sin embargo, también hay algunos proyectos que han tenido un buen desempeño, como ARDR, GAS, etc., con un rebote de más del 50%, lo que muestra una evidente tendencia de reparación a la baja.

Algunos de estos tokens han formado una típica "reversión en forma de V": una caída de más del 30% en la etapa inicial, seguida de un fuerte repunte de más del 20% en un corto período de tiempo. La mayoría de estos tokens son proyectos de pequeña y mediana capitalización, con mayor volatilidad, y es más probable que los movimientos de precios estén impulsados por el sentimiento del mercado y la exageración de los temas.

Figura catorce: La mayoría de los rebotes de los tokens se concentran en el rango del 0% al 20%, pero algunos proyectos como ARDR y GAS han rebotado más del 50%, mostrando una clara energía de recuperación tras una caída excesiva. !

Desde la estructura de las monedas que rebotan, además de los proyectos populares (como AI, Layer2, ecosistemas de cadenas públicas, conceptos Meme), algunos tokens de infraestructura como ARDR y GAS también han destacado. Aunque estos proyectos tienen una baja popularidad en el mercado, durante una corrección podrían atraer atención de capital debido a que tocan fondo desde el punto de vista técnico o están infravalorados en esta fase, impulsando una rápida recuperación de precios. De esto se deduce que los tokens con fuertes rebotes pueden provenir tanto de la especulación emocional en temas populares como reflejar un rebote estructural impulsado por la recuperación de los fundamentos, mostrando así un patrón de competencia de capitales diversos en el mercado.

Al mismo tiempo, los proyectos con un rebote más significativo son en su mayoría tokens de mediana y pequeña capitalización que ocupan posiciones más bajas en el ranking de capitalización de mercado, lo que confirma aún más que, aunque los tokens de pequeña capitalización experimentan una gran volatilidad durante las correcciones, también poseen una mayor elasticidad de aumento en la recuperación del mercado a corto plazo.

La siguiente tabla muestra los diez tokens con mayor rango de rebote en esta ronda, todos con un rebote superior al 35%, entre los cuales FARTCOIN y ARDR han rebotado más del 60%, con un aumento notable. Incluye tanto tokens que han experimentado una fuerte corrección, como ARDR (-29.4%) y MOG (-30.07%), como proyectos con caídas relativamente limitadas, como FARTCOIN (-1.04%) y UXLINK (+1.75%), lo que demuestra que el rebote no depende únicamente de la magnitud de la caída previa.

Figura quince: Los diez tokens con el mayor rebote en esta ronda, entre los cuales FARTCOIN y ARDR rebotaron más del 60%, con un aumento significativo.

En general, la actual ola de rebote presenta características estructurales. Aunque el rendimiento general del mercado es moderado, algunos tokens de pequeña y mediana capitalización muestran una fuerte capacidad de recuperación. Tanto los proyectos de temas populares como los tokens de infraestructura, siempre que cuenten con atención de capital, toquen fondo en el análisis técnico o tengan factores de impulso emocional, tienen la oportunidad de lograr un rebote significativo en el corto plazo. Además, el grado de rebote no depende completamente de la magnitud de las caídas anteriores; algunos tokens con caídas limitadas también muestran un rendimiento destacado, lo que indica que el mercado, en la recuperación a corto plazo, se centra más en la dinámica de capital y la lógica de juego, en lugar de una tendencia técnica singular.

En general, la corrección y el rebote del mercado en esta ronda muestran una clara diferenciación. Algunos tokens de pequeña capitalización, después de una caída significativa en volumen, se recuperan rápidamente, mostrando la característica de "una oportunidad tras una caída excesiva", lo que podría servir como un importante indicador de la dirección del capital en futuros mercados extremos.

4. Observación de tokens con volumen anormal

4.1 Multiplicador de crecimiento del volumen de transacciones

Basándonos en el análisis del rendimiento de rebote de los tokens, observamos además los cambios en el volumen de transacciones de cada token en el punto más bajo del mercado el 7 de abril. Usamos el volumen de transacciones promedio del 3 al 6 de abril como base de comparación y calculamos el múltiplo de crecimiento del volumen de transacciones de cada token el 7 de abril para determinar si había un comportamiento anómalo de aumento de volumen durante la caída del mercado.

Es digno de atención que los cinco principales tokens con un aumento en el volumen de transacciones en esta ocasión son en su mayoría activos relacionados con la infraestructura y el cruce de cadenas, como OSETH (token de participación líquida de Ethereum), CLBTC y STBTC (activos de Bitcoin cruzados), VENOM (token de nueva cadena pública) y STRAX (token de plataforma de cadena empresarial). Aunque estos proyectos no son los temas de moda actuales, han mostrado un volumen anormal durante el retroceso del mercado, lo que podría reflejar ventas por pánico, acumulaciones a precios bajos por parte de grandes inversionistas, o una liberación concentrada de la actividad de trading a corto plazo.

El aumento del volumen no necesariamente se correlaciona directamente con un rebote en el precio, pero generalmente indica que el capital está entrando y saliendo activamente, lo que implica un cierto nivel de atención en el mercado y un valor de negociación a corto plazo, por lo que vale la pena seguir su desempeño en el futuro.

Figura dieciséis: Los cinco principales tokens con un aumento en el volumen de transacciones esta vez son en su mayoría activos relacionados con infraestructura y cross-chain.

4.2 Multiplicador de crecimiento del volumen de transacciones y amplitud de rebote

Para observar más a fondo la relación entre el cambio en el volumen de transacciones y la tendencia de precios, hemos trazado un gráfico de dispersión que muestra el múltiplo de aumento de volumen (Volume Increase Multiple) y el porcentaje de rebote (Rebound %). En el gráfico, el eje horizontal representa el múltiplo de aumento del volumen del 7 de abril en comparación con el volumen del 3 al 6 de abril, y el eje vertical representa el porcentaje de rebote de precios.

SE PUEDE OBSERVAR EN EL GRÁFICO QUE ALGUNOS TOKENS, COMO FARTCOIN, GAS Y ARDR, NO SOLO EXPLOTARON EN VOLUMEN DE NEGOCIACIÓN EL 7 DE ABRIL, SINO QUE TAMBIÉN LOGRARON UN FUERTE REBOTE DE MÁS DEL 60%, MOSTRANDO CARACTERÍSTICAS TÍPICAS DE "REPARACIÓN DE VOLUMEN"; POR OTRO LADO, OSETH, VENOM, STRAX, ETC., SON TÍPICOS DEL TIPO "VOLUMEN DE NEGOCIACIÓN EXPLOSIVO PERO REBOTE MODERADO", QUE AÚN MUESTRA UN CIERTO GRADO DE COMPROMISO.

En general, la explosión del volumen de operaciones no provoca necesariamente un rebote de precios, pero combinado con los datos de rebote, el aumento del volumen de operaciones es de hecho una señal importante para la entrada y salida de capital a corto plazo, y también puede utilizarse como indicador auxiliar para observar el impulso de recuperación del mercado.

Figura 17: Algunos tokens como FARTCOIN, GAS y ARDR no solo experimentaron un aumento explosivo en el volumen de transacciones el 7 de abril, sino que también lograron un fuerte rebote de más del 60%.

5. Análisis y resumen

En general, en esta ronda de mercado, después de una fuerte caída, se ha observado un claro fenómeno de "anomalía en el volumen y precio", que revela características estructurales de ciertos tokens en condiciones extremas. La ampliación anormal del volumen de transacciones refleja el comportamiento concentrado del mercado en un entorno de alta volatilidad, ya sea por ventas por pánico o por la disposición activa de capital, lo que a menudo presagia un posible giro en la tendencia futura.

Algunos tokens han experimentado un fuerte rebote junto con un aumento explosivo en el volumen de operaciones, lo que los convierte en activos típicos de "recuperación por aumento de volumen", que suelen tener una mayor elasticidad de capital y atención en el mercado; mientras que otros tokens, aunque han visto un aumento en el volumen de operaciones, no han rebotado significativamente, pueden seguir en una fase de rotación o digestión, y se debe evaluar adicionalmente en función de la forma técnica y los fundamentos.

Para los traders, combinar los cambios en el volumen de transacciones con el impulso de precios ayuda a identificar los activos potenciales en las etapas iniciales de la recuperación del mercado, especialmente después de condiciones extremas, donde es más fácil captar la dirección prioritaria del flujo de capital a través de un aumento explosivo en el volumen de transacciones.

Con el sentimiento del mercado gradualmente estabilizándose y la incertidumbre macroeconómica disminuyendo, el mercado podría entrar en una etapa de "rotación estructural". Se sugiere prestar atención continua a la relación entre el flujo de capital y los temas narrativos para mejorar la previsibilidad y flexibilidad del juicio de trading, juzgar racionalmente y operar con cautela, y aún es necesario controlar con precaución el riesgo a la baja.

Resumen

Del 27 de marzo al 10 de abril, el mercado fluctúa en medio de alta volatilidad y luchas emocionales, con precios de BTC y ETH experimentando oscilaciones bruscas. La volatilidad, las tasas de financiación y las liquidaciones de contratos aumentan simultáneamente, reflejando una extrema inestabilidad en el sentimiento de negociación a corto plazo. La relación larga/corta y la estructura de posiciones de contratos muestran que el sentimiento de apalancamiento de ETH es más sensible. El mercado aún se encuentra en una fase de limpieza emocional y de dirección incierta, aunque ya hay algunas señales de estabilización parcial, el riesgo a medio y corto plazo aún no se ha eliminado por completo.

En esta ronda de corrección del mercado, algunos tokens han mostrado un aumento anómalo en el volumen durante la fase de caída y han completado rápidamente una recuperación, presentando una típica tendencia de "recuperación con aumento de volumen". Los movimientos de volumen y precio revelan características de cambio estructural de capital en condiciones extremas del mercado. En general, el mercado actual entra en una fase de rotación estructural y juego de diferenciación. Los inversores deben combinar señales de datos multidimensionales con mecanismos de gestión de riesgos para juzgar racionalmente y responder con cautela.

Referencias:

Gate Instituto de Investigación Gate Research Institute es una plataforma integral de investigación en blockchain y criptomonedas que ofrece a los lectores contenido profundo, incluyendo análisis técnicos, percepciones sobre tendencias, revisiones del mercado, estudios de la industria, pronósticos de tendencias y análisis de políticas macroeconómicas.

Haz clic en enlacepara ir ahora mismo.

Aviso legal La inversión en el mercado de criptomonedas implica altos riesgos. Se recomienda a los usuarios que realicen investigaciones independientes y comprendan completamente la naturaleza de los activos y productos que compran antes de tomar cualquier decisión de inversión. Gate.io no se hace responsable de ninguna pérdida o daño resultante de tales decisiones de inversión.