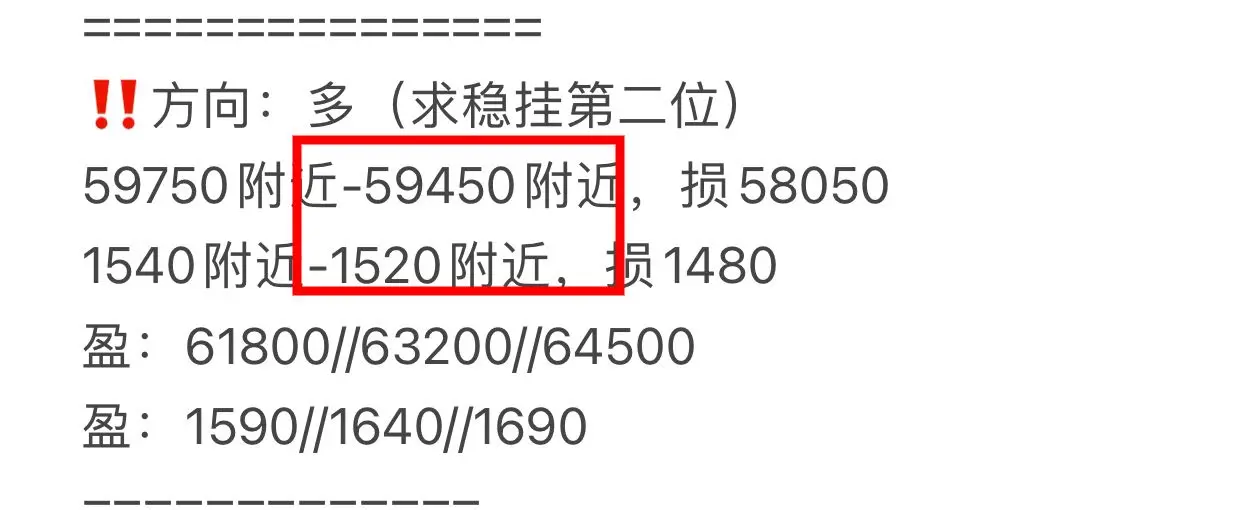

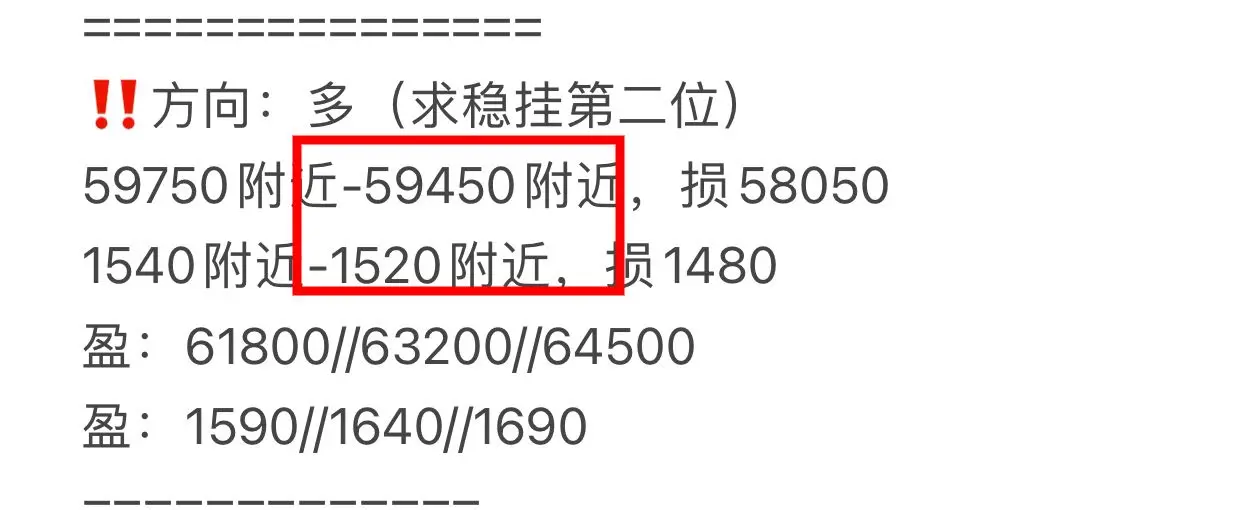

#分享美股交易赢英伟达股票 Rotación del Sector de IA y Semiconductores

Rotación del Sector de Semiconductores de IA: Identificando a los Ganadores en la Expansión de 725 Mil Millones de Dólares

El mercado global de semiconductores está experimentando una transformación sin precedentes ya que la demanda de IA reconfigura permanentemente los ciclos tradicionales de chips. Con ventas globales de semiconductores alcanzando los 298.5 mil millones de dólares en el primer trimestre de 2026, representando un aumento del 79% impulsado por la demanda de chips de IA, los inversores deben navegar en un panorama complejo de ganadores, rezagados y oportunidades emergentes.

Nvidia: El Líder Indiscutible

Nvidia representa aproximadamente el 15.8% de los ingresos del mercado global de semiconductores y domina el segmento de aceleradores de IA. Los ingresos fiscales de la compañía en 2026 alcanzaron los 215.9 mil millones de dólares, con ingresos por semiconductores de IA que se espera superen los 30 mil millones de dólares. La división de redes de Nvidia está solicitando a los proveedores aumentar la capacidad de láseres de fosfuro de indio 20 veces para 2030 para soportar la red de clústeres de IA, lo que indica la escala masiva de despliegue de infraestructura en marcha.

La colaboración de la compañía con TSMC lleva la IA a las instalaciones de fabricación de semiconductores, aplicando computación acelerada y modelos de IA en litografía, simulación de transistores y optimización de procesos. Esta integración refuerza la brecha tecnológica de Nvidia mientras mejora la eficiencia de fabricación para toda la industria.

TSMC: La Columna Vertebral de la Fabricación

Taiwan Semiconductor Manufacturing Company representa entre el 70 y el 72% de los ingresos del mercado mundial de fundiciones y produce aproximadamente el 90% de los chips más avanzados en 3 nanómetros y menores. El beneficio neto del primer trimestre de 2026 de TSMC aumentó un 58% interanual, demostrando el cambio estructural en la demanda hacia nodos de proceso avanzados necesarios para aplicaciones de IA.

La capitalización de mercado de la compañía ha alcanzado los 2.17 billones de dólares, representando el 13.33% del sector de semiconductores. La asociación estratégica de TSMC con Nvidia para procesos de fabricación mejorados por IA la posiciona para captar valor tanto en el diseño como en la producción del ecosistema de chips de IA.

AMD: El Desafiante

Advanced Micro Devices continúa buscando cuota de mercado en el espacio de aceleradores de IA, aunque enfrentando desafíos de ejecución y presión competitiva por las ventajas del ecosistema de Nvidia. La debilidad reciente del sector ha afectado a AMD junto con sus pares, con la acción experimentando volatilidad a medida que los inversores reevaluan la sostenibilidad de la demanda de chips de IA.

Broadcom: Oportunidad en Silicio Personalizado

Broadcom entregó 10.26 mil millones de dólares en flujo de caja libre en su último trimestre, con el CEO Hock Tan reiterando una guía de ingresos por semiconductores de IA que superen los 100 mil millones de dólares para el año fiscal 2027. Sin embargo, la guía de chips de IA para el tercer trimestre de 16 mil millones de dólares no alcanzó las estimaciones de los analistas de 17.2 mil millones, causando una presión significativa en la acción y arrastrando el sentimiento del sector.

El negocio de chips de IA personalizados de la compañía para hyperscalers representa una alternativa estratégica a las GPU de uso general de Nvidia, aunque los riesgos de ejecución permanecen elevados.

Micron: Renacimiento de la Memoria

Micron Technology ha alcanzado una valoración de 1 billón de dólares ya que la demanda de memoria de alta ancho de banda (HBM) para IA sigue insaciable. La capacidad total de HBM de la compañía para 2026 ya está agotada, lo que permite márgenes más altos y poder de fijación de precios en comparación con los ciclos tradicionales de DRAM. A diferencia de ciclos anteriores de semiconductores donde la sobreexpansión de la oferta colapsó los precios, la demanda de IA crece más rápido que la capacidad de fabricación que se puede construir.

Tendencias y Perspectivas de Gasto en IA

Se proyecta que los hyperscalers gasten aproximadamente 725 mil millones de dólares en 2026 en centros de datos e infraestructura de IA. Se espera que el mercado global de semiconductores alcance aproximadamente 975 mil millones de dólares en 2026, frente a los 792 mil millones en 2025. Este cambio estructural en la demanda sugiere que el ciclo tradicional de semiconductores puede haber sido alterado permanentemente por los requisitos de IA.

Estrategia de Rotación Sectorial

Los inversores deberían centrarse en empresas con exposición demostrada a ingresos de IA y diferenciación tecnológica. Nvidia y TSMC ofrecen la mayor confianza en la demanda de chips de IA, mientras que los actores de memoria como Micron se benefician de las restricciones en la oferta de HBM. Los vendedores de silicio personalizado enfrentan riesgos de ejecución, pero ofrecen potencial de crecimiento si los hyperscalers aceleran sus programas internos de desarrollo de chips.

El auge de los semiconductores de IA está elevando todo el sector, pero no de manera uniforme. Las empresas sin exposición a ingresos de IA enfrentan comparaciones desafiantes a medida que el capital fluye hacia tecnologías habilitadas para IA. La rotación disciplinada hacia nombres apalancados en IA sigue siendo la estrategia prudente para 2026.

Rotación del Sector de Semiconductores de IA: Identificando a los Ganadores en la Expansión de 725 Mil Millones de Dólares

El mercado global de semiconductores está experimentando una transformación sin precedentes ya que la demanda de IA reconfigura permanentemente los ciclos tradicionales de chips. Con ventas globales de semiconductores alcanzando los 298.5 mil millones de dólares en el primer trimestre de 2026, representando un aumento del 79% impulsado por la demanda de chips de IA, los inversores deben navegar en un panorama complejo de ganadores, rezagados y oportunidades emergentes.

Nvidia: El Líder Indiscutible

Nvidia representa aproximadamente el 15.8% de los ingresos del mercado global de semiconductores y domina el segmento de aceleradores de IA. Los ingresos fiscales de la compañía en 2026 alcanzaron los 215.9 mil millones de dólares, con ingresos por semiconductores de IA que se espera superen los 30 mil millones de dólares. La división de redes de Nvidia está solicitando a los proveedores aumentar la capacidad de láseres de fosfuro de indio 20 veces para 2030 para soportar la red de clústeres de IA, lo que indica la escala masiva de despliegue de infraestructura en marcha.

La colaboración de la compañía con TSMC lleva la IA a las instalaciones de fabricación de semiconductores, aplicando computación acelerada y modelos de IA en litografía, simulación de transistores y optimización de procesos. Esta integración refuerza la brecha tecnológica de Nvidia mientras mejora la eficiencia de fabricación para toda la industria.

TSMC: La Columna Vertebral de la Fabricación

Taiwan Semiconductor Manufacturing Company representa entre el 70 y el 72% de los ingresos del mercado mundial de fundiciones y produce aproximadamente el 90% de los chips más avanzados en 3 nanómetros y menores. El beneficio neto del primer trimestre de 2026 de TSMC aumentó un 58% interanual, demostrando el cambio estructural en la demanda hacia nodos de proceso avanzados necesarios para aplicaciones de IA.

La capitalización de mercado de la compañía ha alcanzado los 2.17 billones de dólares, representando el 13.33% del sector de semiconductores. La asociación estratégica de TSMC con Nvidia para procesos de fabricación mejorados por IA la posiciona para captar valor tanto en el diseño como en la producción del ecosistema de chips de IA.

AMD: El Desafiante

Advanced Micro Devices continúa buscando cuota de mercado en el espacio de aceleradores de IA, aunque enfrentando desafíos de ejecución y presión competitiva por las ventajas del ecosistema de Nvidia. La debilidad reciente del sector ha afectado a AMD junto con sus pares, con la acción experimentando volatilidad a medida que los inversores reevaluan la sostenibilidad de la demanda de chips de IA.

Broadcom: Oportunidad en Silicio Personalizado

Broadcom entregó 10.26 mil millones de dólares en flujo de caja libre en su último trimestre, con el CEO Hock Tan reiterando una guía de ingresos por semiconductores de IA que superen los 100 mil millones de dólares para el año fiscal 2027. Sin embargo, la guía de chips de IA para el tercer trimestre de 16 mil millones de dólares no alcanzó las estimaciones de los analistas de 17.2 mil millones, causando una presión significativa en la acción y arrastrando el sentimiento del sector.

El negocio de chips de IA personalizados de la compañía para hyperscalers representa una alternativa estratégica a las GPU de uso general de Nvidia, aunque los riesgos de ejecución permanecen elevados.

Micron: Renacimiento de la Memoria

Micron Technology ha alcanzado una valoración de 1 billón de dólares ya que la demanda de memoria de alta ancho de banda (HBM) para IA sigue insaciable. La capacidad total de HBM de la compañía para 2026 ya está agotada, lo que permite márgenes más altos y poder de fijación de precios en comparación con los ciclos tradicionales de DRAM. A diferencia de ciclos anteriores de semiconductores donde la sobreexpansión de la oferta colapsó los precios, la demanda de IA crece más rápido que la capacidad de fabricación que se puede construir.

Tendencias y Perspectivas de Gasto en IA

Se proyecta que los hyperscalers gasten aproximadamente 725 mil millones de dólares en 2026 en centros de datos e infraestructura de IA. Se espera que el mercado global de semiconductores alcance aproximadamente 975 mil millones de dólares en 2026, frente a los 792 mil millones en 2025. Este cambio estructural en la demanda sugiere que el ciclo tradicional de semiconductores puede haber sido alterado permanentemente por los requisitos de IA.

Estrategia de Rotación Sectorial

Los inversores deberían centrarse en empresas con exposición demostrada a ingresos de IA y diferenciación tecnológica. Nvidia y TSMC ofrecen la mayor confianza en la demanda de chips de IA, mientras que los actores de memoria como Micron se benefician de las restricciones en la oferta de HBM. Los vendedores de silicio personalizado enfrentan riesgos de ejecución, pero ofrecen potencial de crecimiento si los hyperscalers aceleran sus programas internos de desarrollo de chips.

El auge de los semiconductores de IA está elevando todo el sector, pero no de manera uniforme. Las empresas sin exposición a ingresos de IA enfrentan comparaciones desafiantes a medida que el capital fluye hacia tecnologías habilitadas para IA. La rotación disciplinada hacia nombres apalancados en IA sigue siendo la estrategia prudente para 2026.