De NVIDIA à Binance, la stratégie du « selling shovels » reste le modèle économique le plus performant

En 1849, la ruée vers l’or en Californie a attiré un flux massif de chercheurs de fortune vers l’Ouest américain.

Levi Strauss, immigré allemand, prévoyait d’abord de rejoindre la ruée vers l’or. Mais il a rapidement identifié une autre opportunité : les pantalons des mineurs se déchiraient fréquemment, créant une forte demande pour des vêtements de travail plus robustes.

Il a fabriqué une série de jeans en toile, exclusivement destinés aux chercheurs d’or. Ce choix a donné naissance à l’empire Levi’s, alors que la majorité de ceux qui ont poursuivi l’or ont tout perdu.

Le 20 novembre 2025, NVIDIA a de nouveau publié des résultats financiers remarquables.

Le chiffre d’affaires du troisième trimestre a atteint un niveau record de 57 milliards de dollars, soit une progression de 62 % sur un an. Le bénéfice net a bondi de 65 % à 31,9 milliards de dollars. La dernière génération de GPU reste si rare que même disposer des fonds nécessaires ne garantit pas leur obtention. L’ensemble du secteur de l’IA travaille, en pratique, pour NVIDIA.

Parallèlement, un scénario comparable se joue sur le front numérique de la crypto.

De la vague ICO de 2017 à DeFi Summer en 2020, en passant par les ETF Bitcoin et la vague Meme coin en 2024, chaque cycle et récit d’enrichissement rapide a vu traders particuliers, équipes de projet et VCs se succéder. Mais seules les plateformes d’échange comme Binance ont conservé leur position au sommet de la chaîne de valeur.

L’histoire ne se répète pas, mais elle rime.

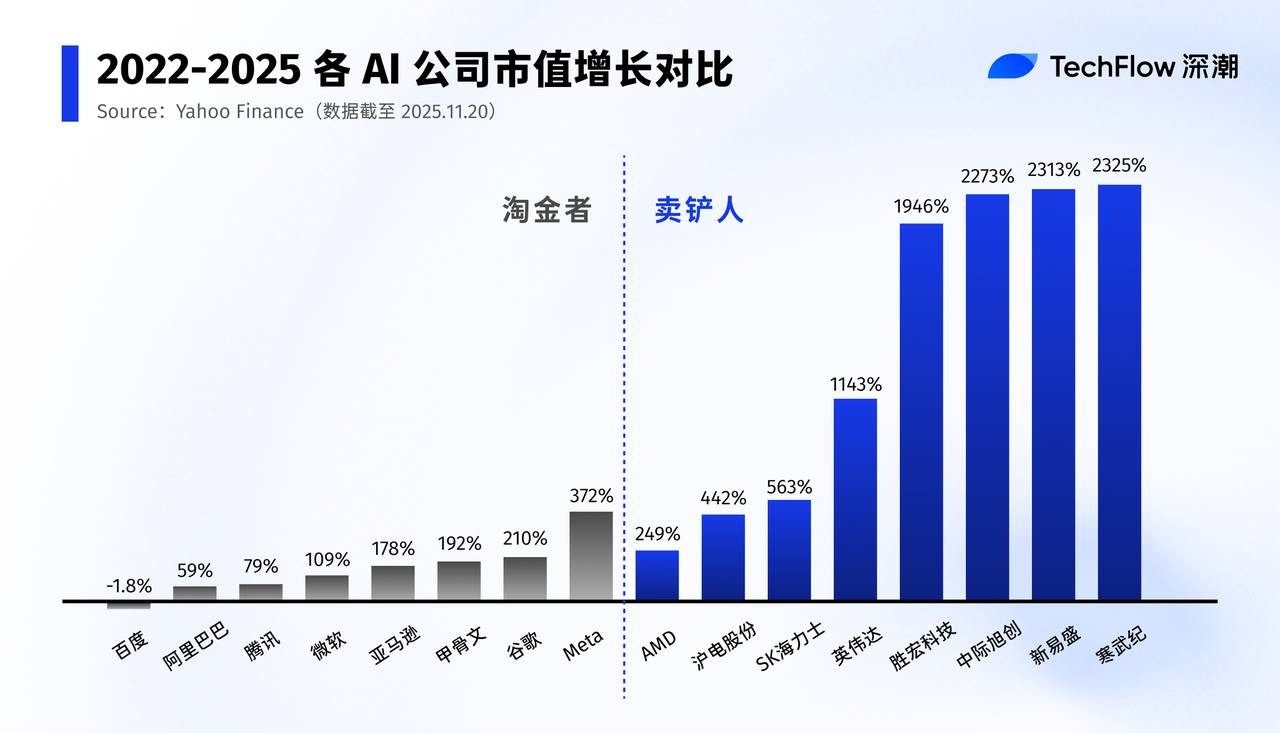

De la ruée vers l’or de 1849 aux vagues actuelles de la crypto et de l’IA, les principaux gagnants ne sont qu’exceptionnellement les « mineurs » eux-mêmes. Ce sont ceux qui vendent les « pelles ». Vendre des pelles demeure le modèle économique le plus résilient pour traverser les cycles et capter la croissance dans l’incertitude.

Ruée vers l’or de l’IA : NVIDIA frappe le pactole

Pour la majorité, ChatGPT et les grands modèles incarnent cette vague IA : des agents capables d’écrire, dessiner et coder.

Mais d’un point de vue économique et financier, ce mouvement de l’IA n’est pas réellement un « boom applicatif ». Il s’agit d’une révolution de la puissance de calcul d’une ampleur inédite.

Tout comme lors de la ruée vers l’or californienne du XIXe siècle, les géants technologiques tels que Meta, Google et Alibaba jouent le rôle de mineurs et lancent leur propre ruée vers l’or de l’IA.

Meta a récemment annoncé qu’il investirait jusqu’à 72 milliards de dollars dans l’infrastructure IA cette année, et prévoit d’augmenter ses dépenses l’an prochain. Mark Zuckerberg, son PDG, a déclaré préférer prendre le risque de « manquer des centaines de milliards » plutôt que d’être distancé dans la recherche sur la superintelligence.

Amazon, Google, Microsoft et OpenAI ont tous engagé des investissements records dans l’IA.

Les géants technologiques accélèrent leur course, et Jensen Huang arbore un sourire : il est le Levi Strauss de l’ère IA.

Toute entreprise développant des grands modèles doit acheter un grand nombre de GPU ou louer des services cloud GPU. Chaque nouvelle version de modèle consomme d’importantes ressources d’entraînement et d’inférence.

Si un modèle ne surpasse pas ses concurrents ou si une application n’a pas de business model clair, elle peut être abandonnée et reconstruite. Mais les GPU déjà acquis et les contrats de calcul déjà signés ont été réglés : l’argent est sorti.

En résumé, alors que chacun s’interroge encore sur la capacité de l’IA à « changer le monde » ou sur la rentabilité des applications IA à long terme, toute personne souhaitant jouer doit d’abord payer une « taxe d’entrée » aux fournisseurs de puissance de calcul.

NVIDIA domine solidement la chaîne de valeur de la puissance de calcul.

La société a quasiment monopolisé le marché des puces d’entraînement haute performance. Les H100, H200 et B100 sont devenus les « pelles d’or » que les entreprises IA cherchent à acquérir. NVIDIA a intégré son hardware GPU à un écosystème logiciel robuste (CUDA), à des outils de développement et au support des frameworks, construisant ainsi une double barrière technologique et écosystémique.

NVIDIA n’a pas à choisir quel grand modèle remportera la course. Il suffit que l’industrie continue de parier : miser sur le potentiel de l’IA à façonner l’avenir, soutenir des valorisations plus élevées et justifier des budgets croissants.

Dans le secteur Internet traditionnel, Amazon AWS jouait un rôle similaire. Qu’une startup survive ou échoue, elle devait toujours régler ses ressources cloud à l’avance.

Naturellement, NVIDIA n’est pas isolé. Derrière lui, toute une chaîne d’approvisionnement de « vendeurs de pelles » profite également de la vague IA.

Les GPU requièrent des interconnexions haut débit et des modules optiques. Sur le marché chinois des actions A, des sociétés comme Innolight, Accelink et TFC Communication sont devenues des acteurs incontournables de la « pelle », leurs cours ayant été multipliés cette année.

Les évolutions des data centers exigent d’importantes quantités d’armoires, de systèmes d’alimentation et de solutions de refroidissement. Du refroidissement liquide à la distribution électrique en passant par la construction de data centers, de nouveaux relais de croissance apparaissent sans cesse. Stockage, PCB, connecteurs, packaging, tests : chaque fournisseur de composant lié aux « serveurs IA » a vu sa valorisation et ses bénéfices s’envoler sur ce cycle.

Voilà la force du modèle vendeur de pelles :

Les mineurs d’or peuvent perdre de l’argent, et l’extraction échouer, mais tant que la prospection continue, les vendeurs de pelles ne perdent jamais.

Les grands modèles cherchent encore leur rentabilité, mais la chaîne de valeur du calcul et du hardware génère déjà des profits stables.

Vendeurs de pelles dans la crypto

Si NVIDIA est le vendeur de pelles dans l’IA, qui occupe ce rôle dans la crypto ?

La réponse est nette : les plateformes d’échange.

Le secteur évolue, mais les exchanges restent la constante : ils conservent leur capacité à générer des profits.

2017 a été le premier marché haussier mondial de la crypto.

Lancer un token était facile : un whitepaper et quelques slides suffisaient pour être listé et financé. Les investisseurs recherchaient le « x10 ou x100 », des tokens innombrables ont vu le jour puis ont sombré, la plupart des projets ayant été gelés ou déréférencés en une à deux années, avec des équipes fondatrices disparues.

Mais les projets ont toujours payé des frais de listing, les traders des frais de transaction, et les contrats à terme des frais de position.

Les cours des tokens pouvaient s’effondrer à répétition, mais les exchanges n’avaient besoin que de volume pour engranger des profits. Plus le trading est actif et la volatilité forte, plus ils gagnent.

En 2020, le modèle AMM d’Uniswap a remis en question le carnet d’ordres traditionnel. Le yield farming, le lending et les pools de liquidité ont fait croire que « les exchanges centralisés n’étaient plus nécessaires ».

Mais dans la réalité, les flux importants sont passés des CEX vers le mining on-chain, puis sont revenus vers les CEX pour gérer le risque, le cash-out et la couverture lors des pics et des crashs.

Le DeFi représente peut-être l’avenir sur le papier, mais dans les faits, les CEX restent les points d’entrée et de sortie majeurs pour la monnaie fiduciaire, la couverture et le trading perpétuel.

En 2024–2025, les ETF Bitcoin, l’écosystème Solana et Meme 2.0 ont une fois encore propulsé la crypto à de nouveaux sommets.

Dans ce cycle, qu’il s’agisse de « l’adoption institutionnelle » ou du « paradis on-chain », une chose reste inchangée : un flux massif de capitaux à effet de levier continue d’affluer vers les exchanges centralisés. Leverage, futures, options, perpetuals et produits structurés forment le rempart de profit des exchanges.

En outre, CEX et DEX fusionnent au niveau des produits, rendant le trading d’actifs on-chain courant sur les CEX.

Les prix des tokens peuvent monter ou descendre, les projets et secteurs tourner, la réglementation se durcir, mais tant que le trading et la volatilité perdurent, les exchanges demeurent les vendeurs de pelles les plus stables du secteur.

Au-delà des exchanges, la crypto compte de nombreux autres « vendeurs de pelles » :

Par exemple, les fabricants de rigs de mining comme Bitmain privilégient la vente de hardware plutôt que le minage, restant rentables sur plusieurs cycles de marché.

Les fournisseurs de services API, tels qu’Infura et Alchemy, bénéficient de la croissance des applications blockchain.

Les émetteurs de stablecoins comme Tether et Circle profitent du seigneuriage du dollar numérique à travers les écarts de taux et l’allocation d’actifs.

Les plateformes d’émission d’actifs comme Pump.Fun continuent de percevoir des frais grâce au lancement massif d’actifs meme…

Ces acteurs n’ont pas à parier sur la chaîne gagnante ou le meme qui explosera. Dès lors que la spéculation et la liquidité subsistent, leurs machines à cash tournent.

Pourquoi le “shovel selling” est-il le modèle d’affaires ultime ?

La réalité du business est bien plus impitoyable qu’on ne le croit. L’innovation est un pari quasi impossible. La réussite exige à la fois des efforts et la chance du bon timing, voire de l’histoire.

Dans tout secteur cyclique, les résultats se déclinent ainsi :

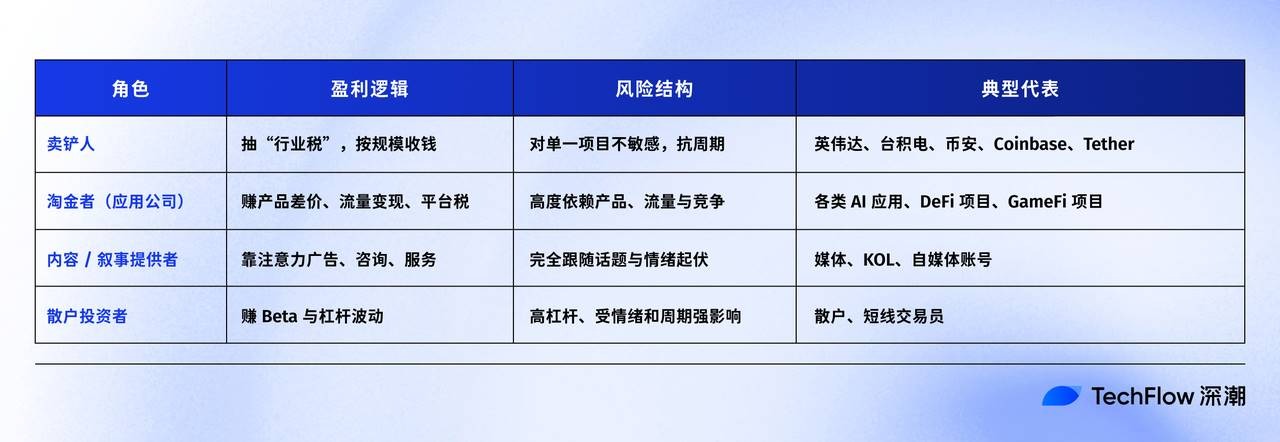

Créer des applications — l’équivalent du minage d’or — c’est chercher l’alpha (surperformance). Il faut miser sur la direction, le timing et battre la concurrence. Les chances de succès sont faibles, les gains élevés, un faux pas peut tout effacer.

Bâtir l’infrastructure fondamentale — le vendeur de pelles en amont — délivre du bêta. Tant que le secteur croît et que le nombre d’utilisateurs progresse, vous bénéficiez de l’effet d’échelle et du réseau. Les vendeurs de pelles parient sur la probabilité, non sur la chance.

NVIDIA n’a pas à sélectionner le modèle IA gagnant, ni Binance à deviner quelle narration durera.

Ils ont besoin d’une seule chose : « que les utilisateurs continuent à jouer ».

Une fois engagé dans l’écosystème CUDA de NVIDIA, le coût de changement devient prohibitif. Une fois vos actifs sur un exchange majeur et habitué à sa profondeur et sa liquidité, migrer vers une plateforme mineure est quasiment impossible.

L’issue du modèle vendeur de pelles est souvent le monopole. Une fois ce stade atteint, les vendeurs contrôlent les prix : il suffit de regarder la marge brute de 73 % de NVIDIA.

En résumé :

Les vendeurs de pelles prélèvent une « taxe d’existence sectorielle », tandis que les mineurs d’or recherchent une « prime de fenêtre temporelle ». Ces derniers doivent capter l’esprit des utilisateurs dans un intervalle bref ou se font oublier. Les créateurs de contenu ou de narration profitent de la « volatilité de l’attention » et disparaissent dès que les projecteurs changent.

Encore plus simplement :

Vendre des pelles, c’est miser sur la direction de l’époque.

Créer des applications, c’est miser sur le choix de tous.

Le premier est un pari macro ; le second, une course à l’élimination. Statistiquement, les chances des vendeurs de pelles sont bien plus élevées.

Pour les investisseurs particuliers et les fondateurs, la leçon est claire : si vous ignorez qui sera le gagnant final ou quel actif explosera, investissez dans ceux qui fournissent l’eau, vendent des pelles — ou même des jeans à tous les mineurs.

Un dernier chiffre : le bénéfice net du T3 de Ctrip a atteint 19,919 milliards de yuans, dépassant Moutai (19,2 milliards) et Xiaomi (11,3 milliards).

Ne vous focalisez pas sur la vedette d’un récit,

Pensez à ceux qui gagnent à chaque histoire.

En période de frénésie, accompagnez le mouvement — mais gardez votre calme. Voilà la sagesse suprême en affaires.

Avertissement :

- Article republié depuis [TechFlow], droits d’auteur réservés à l’auteur original [Liam, TechFlow]. Pour toute réclamation, veuillez contacter l’équipe Gate Learn pour une intervention rapide.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Toute reproduction, distribution ou plagiat des traductions doit mentionner Gate comme source.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)