Les fonds spéculatifs à découvert sur MicroStrategy ciblent désormais les sociétés dont la trésorerie est constituée d’Ethereum

Le 8 octobre 2024 à 13h47 (UTC)—soit 8h47 à New York—Kerrisdale Capital, société réputée dans la vente à découvert, a annoncé publiquement sur le réseau social X, anciennement Twitter, avoir ouvert une position vendeuse sur BitMine (BMNR), une action de trésorerie Ethereum. Kerrisdale a précisé que sa position baissière ne concerne pas Ethereum en tant qu’actif, mais le modèle de société de trésorerie, estimant que ce dernier ne justifie plus la prime du cours de BitMine par rapport à sa valeur nette d’actif. La firme parie ainsi sur un retour du BMNR à la parité, voire à une décote.

Ce n’est pas la première offensive de Kerrisdale Capital contre les valeurs liées à l’univers crypto. Mi-2024, la société avait déjà pris des positions vendeuses sur le mineur de Bitcoin Riot et sur Strategy (anciennement MicroStrategy). Les deux titres avaient fortement chuté à l’annonce, mais cette fois, BMNR n’a pas immédiatement décroché ; sa baisse nocturne est restée cohérente avec le mouvement général du marché. Néanmoins, à la clôture du 10 octobre 2024 (UTC), BMNR affichait une perte de plus de 10 %, terminant à 52,47 $ contre 60 $ le 8 octobre.

Le rapport baissier de Kerrisdale présente six motifs majeurs pour vendre BitMine à découvert. Contrairement aux précédents shorts sur Riot et Strategy, couverts par des positions longues sur Bitcoin, la vente à découvert directe sur BMNR traduit un scepticisme profond sur les perspectives de BitMine.

Du « flywheel » à la « spirale de la mort »

La thèse baissière de Kerrisdale concernant BitMine repose sur six points clés :

- Forte dilution de l’Ethereum par action : BMNR a émis plus de 240 millions d’actions via des placements ATM en trois mois, levant plus de 10 milliards $—soit 170 millions $ par jour en moyenne—et diluant ainsi de façon drastique la quantité d’ETH par action ;

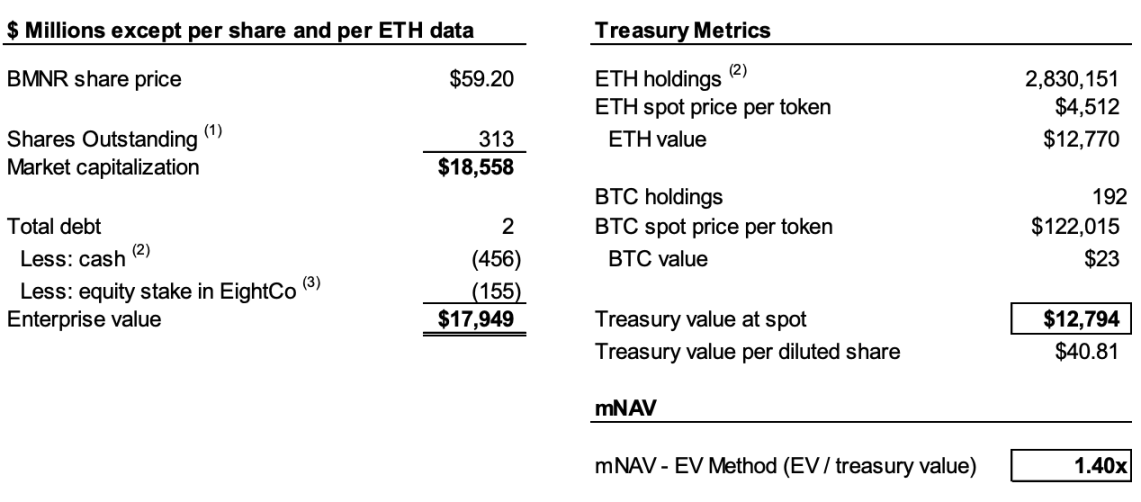

- Baisse continue de la prime de valorisation sur la mNAV : la prime de BMNR sur la valeur nette des actifs crypto (mNAV) est passée de 2,0x en août à 1,4x, et la tendance reste négative ;

- Ingénierie financière masquant des retraits de liquidités : le récent financement « premium » de 365 millions $ était en réalité consenti à forte décote, avec des warrants diluant fortement le capital ;

- Informations opaques : depuis le 25 août, la société ne publie plus la NAV par action ni le nombre total d’actions en circulation, rendant impossible l’évaluation de la croissance de l’ETH par action ;

- Concurrence accrue : 154 sociétés américaines projettent de lever près de 100 milliards $ pour des stratégies de trésorerie crypto, tandis que de nouveaux ETF viendront encore réduire la prime de rareté des structures DAT ;

- Dégradation du modèle Strategy : la prime sur la mNAV de Strategy (anciennement MicroStrategy), pionnier du DAT, est passée de 2,5x à 1,4x, sapant la confiance du marché dans ce modèle.

Pour comprendre la logique du short, il faut saisir le fonctionnement des sociétés DAT : émettre des actions à une prime sur la valeur comptable du token, lever des capitaux, acheter plus de tokens, augmenter le contenu token par action, maintenir la prime, émettre de nouvelles actions, et ainsi enclencher un cercle auto-entretenu.

À titre d’exemple, une entreprise qui détient 1 milliard $ en Bitcoin et possède 100 millions d’actions émises pourrait émettre de nouvelles actions au-delà de 10 $, car les investisseurs anticipent que les fonds serviront à acheter davantage de Bitcoin, augmentant ainsi la quantité de Bitcoin par action et le cours du titre, ce qui motive l’achat à prime. Une fois la levée de fonds réalisée, l’entreprise acquiert du Bitcoin supplémentaire, ce qui accroît à la fois la quantité par action et le prix. Ce cycle peut être répété pour soutenir la hausse du titre.

Mais ce mécanisme suppose deux conditions essentielles : d’abord, un mNAV initial qui s’échange avec une prime, ou au moins une perspective crédible de prime future ; ensuite, que cette prime et son rythme soient soutenus. Si la prime tombe à zéro ou vire négative, les investisseurs privilégieront l’achat direct des actifs crypto sous-jacents.

La conjonction d’une dilution massive, d’une baisse persistante de la prime sur la mNAV et d’informations opaques explique la position baissière de Kerrisdale. Selon ses analyses, BitMine avait émis plus de 240 millions d’actions au 6 octobre, atteignant un total de 311,7 millions. Si BitMine a fait passer l’ETH par action de 2,7 à 7 ETH pour mille actions entre juillet et août grâce au mécanisme « flywheel », Kerrisdale estime que du 25 août au 6 octobre, les avoirs ETH de BitMine ont progressé de 65 %, mais l’ETH par action n’a augmenté que de 17 %.

En résumé, Kerrisdale considère que la dilution ralentit la croissance de l’ETH par action comparée à la croissance des avoirs ETH. Avec la prime sur la mNAV passant de 2x en août à 1,4x, le ralentissement de la croissance par action et la baisse de la prime peuvent provoquer un cercle vicieux, où les deux indicateurs chutent simultanément, jusqu’à s’échanger à la valeur nette d’actif ou en dessous.

Certes, certaines données restent spéculatives, mais la décision de BitMine d’arrêter la publication de la NAV par action et du nombre total d’actions après le 25 août conforte la position de Kerrisdale. Comme la société l’a écrit sur X : « Si les bénéfices par action avaient progressé, ils l’auraient largement promu. »

Le « placement premium » est en réalité un retrait à prix décoté

Le 22 septembre 2024, BitMine a annoncé un accord d’achat de titres avec un investisseur institutionnel, enregistrant 5 217 715 nouvelles actions à 70 $ chacune, assorties de warrants pour acheter jusqu’à 10 435 430 actions à un prix d’exercice de 87,50 $. Hors frais et charges, l’opération devrait lever 365,24 millions $.

Ce qui aurait pu être un signal haussier a été vu par Kerrisdale comme de l’ingénierie financière au service d’un retrait à prix décoté.

Le rapport souligne que le prix d’émission de 70 $ était environ 14 % supérieur au cours de clôture de 61,29 $, mais chaque action était accompagnée de deux warrants (prix d’exercice à 87,5 $, maturité 1,5 an). Selon le modèle Black-Scholes (volatilité 100 %, taux 4 %) et une décote de liquidité de 40 %, chaque warrant vaut 14 $.

Le modèle Black-Scholes, développé par Fischer Black et Myron Scholes en 1973 (Prix Nobel), calcule la juste valeur des options à échéance selon les paramètres du marché. Kerrisdale retient une volatilité de 100 % et un taux sans risque de 4 %, valorisant chaque warrant de l’offre BitMine à 14 $.

Déduction faite de la valeur des deux warrants de 14 $ par action, BitMine ne récolte que 220 millions $ nets, soit un prix d’émission réel de 42 $ par action—environ 31 % sous le cours de clôture. Kerrisdale considère que si l’investisseur ne perd pas sur l’opération, dès lors qu’un DAT doit lever des fonds avec une décote réelle, c’est un signal de faiblesse du mécanisme « flywheel » et de fatigue du modèle BitMine.

Les DAT ont perdu leur prime de rareté

Le rapport souligne qu’en 2020, quand MicroStrategy a lancé sa stratégie de trésorerie Bitcoin, les véhicules d’investissement crypto conformes étaient rares, ce qui faisait des DAT des alternatives à effet de levier. Aujourd’hui, plus de 150 sociétés américaines ont annoncé des stratégies similaires, avec près de 100 milliards $ à lever. La SEC accélère l’approbation des ETF, ce qui annonce un raz-de-marée de produits, et des produits Ethereum à bas coût et forte liquidité pourraient rapidement conquérir le marché.

Kerrisdale met en avant le fait que même la prime sur la mNAV de Strategy est passée d’un sommet de 2,5x à 1,4x, traduisant la perte de confiance dans le modèle DAT. Strategy elle-même a renoncé à son engagement d’émettre uniquement avec une prime de 2,5x en août dernier. Lorsque la confiance et la discipline du marché sont perdues, il devient difficile de les restaurer. Si la confiance pour Strategy faiblit, les imitateurs s’écrouleront encore plus vite.

Kerrisdale résume sa position ainsi : « Nous ne shortons pas Ethereum—nous shortons l’idée même de payer une prime sur l’ETH. » Pour s’exposer à l’ETH, il suffit d’acheter, de staker ou d’investir dans un ETF. BMNR se vend comme « valant plus que l’ETH lui-même », mais la stratégie manque de force, la concurrence est intense, la transparence fait défaut, la croissance de l’ETH par action ralentit, la levée de fonds à prime ne fait que diluer, et la rareté a disparu. Dans ce contexte, la prime de BMNR devrait continuer à se contracter.

La passion de Kerrisdale pour la vente à découvert et le modèle DAT controversé

Kerrisdale Capital est l’un des fonds hedge long/short les plus actifs de Wall Street, reconnu pour ses rapports publics offensifs sur les positions vendeuses. Ces dernières années, sa cible a été les concepts crypto jugés « surévalués », la technologie quantique et les SPAC. De la fin 2023 au début 2024, Kerrisdale a visé Marathon Digital et Cipher Mining, entraînant des chutes de 5 à 8 % en une séance. En dehors des cryptos, Kerrisdale a pris des positions vendeuses sur IonQ et D-Wave Quantum dans le secteur quantique, même si ces valeurs ont rapidement rebondi après une baisse initiale.

Le fondateur et directeur des investissements Sahm Adrangi a démarré chez Deutsche Bank en obligations à haut rendement et prêts à effet de levier, puis a conseillé sur les restructurations chez Chanin Capital Partners. Il a ensuite intégré Longacre Management, hedge fund spécialisé en dette en difficulté de 2 milliards $, comme analyste.

Adrangi s’est distingué en prenant des positions vendeuses et en dénonçant des sociétés chinoises frauduleuses en 2010 et 2011, comme China Marine Food Group, China-Biotics et Lihua International. Les cibles China Education Alliance et ChinaCast Education Corp ont ensuite été sanctionnées par la SEC.

Si Kerrisdale n’est pas exclusivement orienté vente à découvert, il cible désormais surtout les titres surévalués—les DAT constituent sa dernière cible. Comme expliqué, ce short affirmé traduit une conviction sur les faiblesses structurelles du modèle. Le bilan de Kerrisdale cette année est mitigé, nombre de cibles ayant rebondi après une chute, mais son analyse des DAT reste pertinente.

Cette année, de nombreuses sociétés cotées américaines testent les modèles DAT sur Bitcoin, Ethereum et autres altcoins, soutenues par des investisseurs de renom. Même des leaders du Web3 tels que Vitalik ont exprimé leurs doutes. Avec le recul, ces inquiétudes étaient justifiées. Sur un marché dynamique et liquide, les actions DAT peuvent s’envoler, mais ce type de rallye spéculatif ne dure jamais.

Il est reconnu que les DAT peuvent soutenir la croissance lors des marchés haussiers, mais lorsque la bulle éclate, la volatilité et les risques s’imposent sur le marché.

Déclaration :

- Cet article est une republication de [Foresight News]. Les droits d’auteur appartiennent à l’auteur original [Eric, Foresight News]. Pour toute question relative à cette republication, veuillez contacter l’équipe Gate Learn ; nous traiterons votre demande dans les plus brefs délais.

- Avertissement : Les opinions exprimées dans cet article reflètent la vision personnelle de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, toute reproduction, distribution ou plagiat du contenu traduit est interdite.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)