Gate Research : le marché des cryptomonnaies se consolide, tandis que les secteurs de l’IA et des mid-caps affichent une divergence structurelle

Vue d’ensemble du marché des cryptomonnaies

D’après les données CoinGecko, entre le 11 et le 24 novembre 2025, les actifs à risque mondiaux se sont repliés sous l’effet de facteurs macroéconomiques, notamment les craintes d’une « bulle IA », des chiffres de l’emploi supérieurs aux attentes et la révision à la baisse des anticipations de baisse des taux. Le marché crypto a suivi cette tendance. Après une phase baissière prolongée, BTC et ETH ont rebondi à bas niveau les 19 et 20 novembre, revenant respectivement autour de 86 600 USD et dans la zone des 2 780–2 820 USD, bien que la structure globale demeure en consolidation de fond. Plusieurs tokens ont surperformé la tendance, affichant des gains notables.【1】

Sur le plan des écosystèmes et de l’actualité, Arbitrum a continué d’attirer des flux entrants, tandis que Solana et Base—précédemment en phase de correction—ont également rebondi. À l’inverse, Ethereum mainnet et Hyperliquid ont enregistré des sorties de capitaux importantes, déclenchant une « phase de redistribution » des capitaux on-chain. Parallèlement, la tokenisation d’actions et d’ETF on-chain a approché les 10 millions USD, Robinhood positionnant ce segment comme une infrastructure clé—accélérant la transformation d’Arbitrum d’une chaîne DeFi active vers un pôle de règlement institutionnel. Sur Ethereum, Vitalik a introduit le cadre de confidentialité Kohaku, érigeant la confidentialité en caractéristique fondamentale du protocole. NVIDIA a réaffirmé que la révolution IA n’a pas encore atteint son sommet, soutenant durablement la dynamique IA + on-chain.

À l’inverse, le secteur DAT a subi une contraction de sa valorisation lors du repli du marché, la capitalisation totale passant sous le seuil des 1 000 milliards USD. Les primes des acteurs majeurs ont diminué, voire basculé en décote, signalant l’entrée dans une phase d’ajustement marquée par des désendettements actifs et passifs.

Sur le plan macroéconomique, le catalyseur principal est venu des propos du vice-président de la Réserve fédérale, Williams—proche du président Powell—qui a explicitement soutenu la perspective d’une baisse des taux. Les anticipations de baisse des taux pour décembre sont ainsi passées en une nuit de 30 % à 70 %, stimulant l’appétit global pour le risque.

En somme, la combinaison des pressions macroéconomiques et des rotations de capitaux on-chain place le marché dans une phase de « revalorisation du risque + reprise technique ». La sensibilité aux signaux politiques et à la liquidité s’est nettement accrue. Malgré des vents contraires à court terme, les moteurs moyen et long terme—accélération de l’entrée institutionnelle, montée des actions tokenisées, reprise des écosystèmes majeurs, expansion des cas d’usage cross-chain—restent en place, positionnant le marché dans un cycle de restructuration où risques et opportunités coexistent.

1. Panorama de la performance des prix

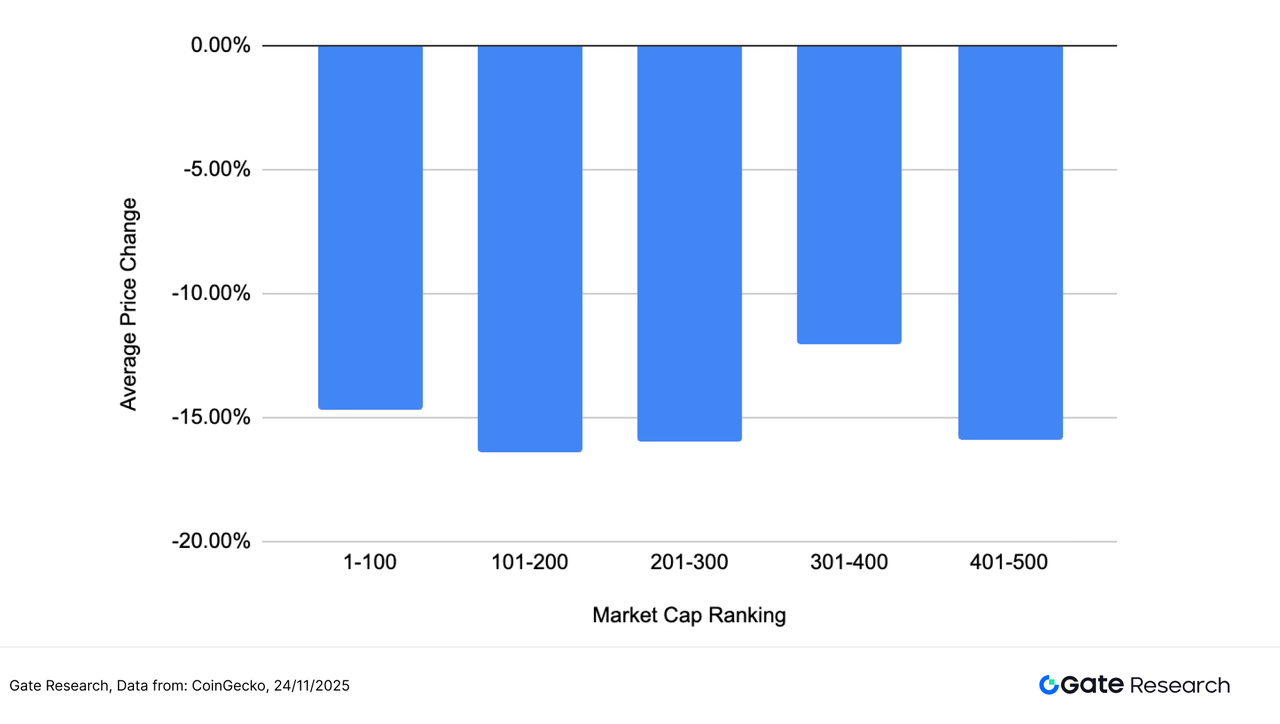

Ce rapport regroupe les 500 principaux tokens par capitalisation boursière et analyse leur rendement moyen du 11 au 24 novembre.

Le marché a connu une correction généralisée : tous les segments de capitalisation ont affiché des baisses moyennes comprises entre –12 % et –16 %, pour une moyenne globale de –14,99 %. Le segment 100–200 a enregistré les pertes les plus importantes (–16,43 %), indiquant que les mid-large caps ont subi la pression la plus forte dans un contexte de liquidité resserrée. À l’inverse, le segment 300–400 a vu des replis plus modérés (–12,02 %), ce qui suggère que les small caps n’ont pas connu d’accélération des ventes malgré une liquidité réduite.

Dans l’ensemble, cette phase d’ajustement s’est caractérisée par des « replis synchronisés sur tous les segments, sans force relative marquée », typiques d’une période de désendettement cyclique dictée par le macro.

Selon CoinGecko, les 500 principaux tokens par capitalisation ont été répartis en groupes de 100 (ex. : rangs 1–100, 101–200, etc.). Pour chaque groupe, les variations de prix du 11 au 24 novembre 2025 ont été calculées et moyennées pour déterminer le rendement moyen du segment. Le repli moyen global (–14,99 %) correspond à la moyenne simple des performances individuelles des 500 premiers tokens, non pondérée par la capitalisation.

Figure 1 : Baisse moyenne de 14,99 %, illustrant un repli généralisé du marché sans force relative claire.

Principaux gagnants et perdants

Sur les deux dernières semaines (11–24 novembre), le marché crypto a affiché une forte divergence sous l’effet combiné des pressions macroéconomiques et de l’évolution des narratifs. Certains tokens ont enregistré de fortes hausses ou baisses, signalant un marché toujours très volatil.

Principaux gagnants : Les tokens à application concrète et narratif fort dominent ; BEAT s’impose en leader

BEAT s’est placé en tête du classement avec une progression spectaculaire de 436,92 %, devenant le principal point focal du marché. BEAT est un token d’application positionné à l’intersection de la « musique IA + idoles virtuelles », permettant aux utilisateurs de générer des morceaux IA, d’interagir avec des idoles IA et de réaliser des tâches créatives.

La hausse de 436,92 % observée cette semaine s’explique probablement par des catalyseurs d’infrastructure—notamment le partenariat Audiera–Endless Protocol—et par la dynamique générale autour de l’IA. En tant qu’actif high beta sur la thématique « IA × divertissement », BEAT a attiré de forts flux spéculatifs court terme. Sa faible capitalisation, sa communauté active et sa viralité ont amplifié le mouvement, en faisant l’actif dominant de la période.

AVICI (+67,93 %) et TEL (+66,47 %) suivent, bénéficiant de communautés engagées, de narratifs étendus et de flux de trading soutenus. D’autres tokens comme FOLKS, B, QRL et WFI ont progressé de 13 % à 37 %, illustrant la préférence du capital pour les « small caps thématiques » à caractère défensif.

Principaux perdants : Les tokens spéculatifs et à narratif émergent corrigent nettement, SOON en tête des replis

À la baisse, SOON a chuté de 69,33 %, soit le plus fort repli du marché, signalant un refroidissement rapide du sentiment court terme. USELESS (–54,55 %) et PLUME (–54,34 %) suivent, illustrant le schéma classique des tokens narratifs qui s’envolent puis corrigent brutalement.

COAI, TIBBIR, CCD et BRETT ont également reculé de –43 % à –52 %, principalement parmi les meme tokens, tokens IA et actifs émergents à faible liquidité. Cela traduit une forte baisse de la tolérance du marché pour les tokens high beta en phase de contraction de la liquidité.

Globalement, le capital s’est détourné des actifs spéculatifs à forte volatilité au profit de secteurs à fondamentaux clairs et narratif pérenne. La répartition des performances indique une évolution du marché des cycles de hype court terme vers des thématiques structurelles de moyen-long terme. Les small caps thématiques, portées par la communauté, ont subi de forts replis, tandis que les tokens adossés à des produits réels ou à une base d’utilisateurs solide ont attiré davantage d’achats.

À mesure que le marché entre dans une phase de revalorisation du risque, les actifs caractérisés par un « consensus fort, une utilité claire et un support de trading solide » restent bien positionnés pour maintenir leur force relative dans un environnement volatil.

Figure 2 : BEAT a bondi de 436,92 %, probablement porté par le partenariat Audiera–Endless Protocol, qui a généré un effet d’aubaine et attiré des flux spéculatifs court terme sur cet actif à forte élasticité.

Lien entre classement par capitalisation et performance des prix

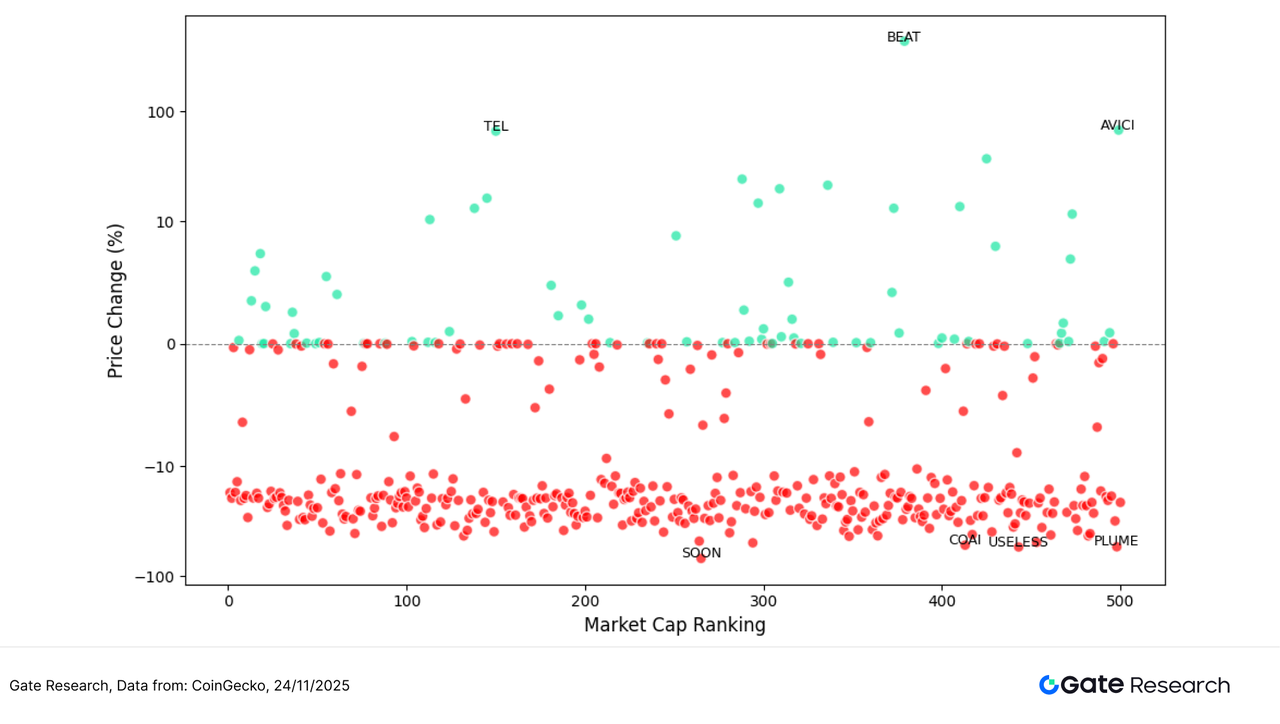

Pour analyser la structure de la performance des tokens durant ce cycle, ce rapport présente une distribution en nuage de points des 500 premiers tokens par capitalisation. L’axe horizontal représente le classement en capitalisation (les large caps à gauche), l’axe vertical la performance des prix du 11 au 24 novembre. Chaque point correspond à un token, en vert pour une hausse, en rouge pour une baisse.

Globalement, le nombre de tokens en baisse dépasse largement celui des hausses. La majorité des actifs se situent entre –10 % et –25 %, indiquant qu’en l’absence de dynamique et sous pression macro, le marché reste en reprise faible. Les tokens aux gains importants sont rares et se concentrent dans la tranche 200–500, ce qui montre que le capital a privilégié les actifs à forte élasticité et narratif, plutôt que les large caps stables.

Parmi les plus fortes hausses, BEAT (+436 %), AVICI (+67,93 %) et TEL (+66,47 %) se distinguent, illustrant un schéma « force extrême et narratif dominant ». Tous trois se situent dans les mid à small caps, confirmant que « les tokens narratifs à faible capitalisation ont dominé la hausse ».

À l’inverse, les principaux replis (SOON, COAI, USELESS, PLUME) se situent surtout dans la longue traîne (au-delà du rang 250), avec des baisses de –50 % à –70 %. Ces actifs présentent le schéma classique de « correction post-hype et sortie de capitaux », ce segment ayant connu la volatilité la plus forte et contribué à la pression baissière du cycle.

En résumé, la dynamique des prix sur la période s’illustre ainsi : « Les large caps restent relativement stables, les mid et small caps connaissent une forte divergence ; la force est concentrée, la faiblesse généralisée ». Le capital privilégie les actifs guidés par le sentiment court terme, amplifiant la volatilité sur les mid et small caps, dans un marché dominé par le trading spéculatif.

Figure 3 : La répartition des performances des 500 premiers tokens montre une concentration des hausses sur les mid et small caps, et une dispersion des baisses, soulignant une divergence structurelle marquée.

Top 100 par capitalisation

Dans ce cycle volatil, la performance des 100 premiers tokens par capitalisation a montré une divergence nette. Si la plupart des actifs majeurs ont affiché une volatilité limitée, quelques tokens à narratif fort ou profil défensif ont surperformé la tendance.

Côté hausses, ZEC (+7,38 %) a mené le groupe, le regain d’intérêt pour la confidentialité ayant favorisé des flux de capitaux actifs en période risk-off. BCH (+5,97 %) a poursuivi sa dynamique, soutenu par l’activité on-chain et l’intérêt pour les narratifs paiement. PI (+4,04 %) et WBT (+3,52 %) ont également enregistré des gains, reflétant une préférence stable du capital pour les projets à écosystèmes établis ou croissance prévisible. Les large caps les plus performants affichent donc des hausses modérées, soutenues par les fondamentaux.

Côté baisses, PUMP (–41,12 %) a affiché le plus fort repli, illustrant la correction brutale des tokens narratifs après le retrait du capital spéculatif. ICP (–39,09 %) et FIL (–35,43 %) font aussi partie des plus fortes baisses, sous l’effet d’un appétit pour le risque en baisse et de prises de profits. SUI (–34,72 %) et NEAR (–32,97 %) ont connu des corrections similaires, soulignant que les blockchains layer-1 high beta subissent une pression accrue en phase de volatilité. Les plus fortes baisses se concentrent donc sur les tokens à forte élasticité et narratif, menant à des corrections plus profondes lors de ce mouvement d’ajustement.

En synthèse, les 100 premiers actifs présentent un schéma clair : « les projets solides et fondamentaux affichent des gains modérés, tandis que les tokens narratifs high beta reculent nettement ». En période de turbulence, le capital privilégie les actifs à forte certitude et écosystèmes matures, tout en réduisant l’exposition aux narratifs spéculatifs, ce qui traduit un refroidissement temporaire de l’appétit pour le risque.

Figure 4 : Parmi les 100 premiers tokens, ZEC continue de mener la hausse, le secteur de la confidentialité attirant de nouveaux flux dans un contexte risk-off.

2. Analyse de la hausse des volumes

Analyse de la croissance des volumes de trading

Au-delà des prix, ce rapport analyse l’évolution des volumes de trading de tokens sélectionnés pour évaluer l’activité du marché et l’engagement du capital. En prenant comme référence les niveaux de volume avant le rallye, nous calculons le multiple d’expansion du volume et le comparons à l’évolution des prix pour évaluer l’attention du marché et les flux de capitaux court terme.

Les cinq tokens ayant connu la plus forte croissance de volume sur la période sont AGENTFUN, XSO, EETH, SWOP et NMR. AGENTFUN a vu son volume multiplié par 15,31, tandis que son prix reculait de 24,72 %, illustrant un schéma « volume en hausse, prix en baisse ». Cela traduit le débouclage de narratifs porteurs, le retrait des traders spéculatifs et une pression vendeuse accrue malgré une spéculation intense. XSO a vu son volume multiplié par 14,81 pour un rebond de prix limité à 2,76 %, signe d’un « regain de volume sans tendance ». Cela suggère que la liquidité et l’activité sur carnet d’ordres ont dominé, plus que l’accumulation directionnelle ; ces actifs méritent un suivi pour voir s’ils stabilisent leur structure après le pic de volume.

EETH a vu son volume multiplié par 10,62 mais son prix a reculé de –19,57 %, marquant une phase d’ajustement dictée par la correction des gains antérieurs, preuve d’une prudence accrue du capital on-chain en période de volatilité. SWOP et NMR présentent une structure « volume élevé, prix stable », signe d’un regain d’attention du marché mais d’un intérêt acheteur encore prudent, reflet d’un sentiment attentiste généralisé.

Dans l’ensemble, les tokens à volume en expansion sur la période présentent un schéma « activité du capital en hausse mais prix sous pression ». Ces hausses de volume résultent de rotations de liquidité court terme, d’arbitrages ou d’ajustements de positions après débouclage de narratifs, plus que du démarrage d’une tendance. Le capital reste concentré sur des thématiques locales et des opportunités structurelles, sans suivi significatif—l’appétit pour le risque demeure faible, le trading court terme domine.

Figure 5 : AGENTFUN, XSO et EETH ont connu une forte expansion de volume, sans enclencher de rebond de tendance. Cette divergence volume-prix illustre un marché dominé par les flux de liquidité court terme.

Analyse de la relation volume-prix

En complément, ce rapport trace un nuage de points Volume Multiplicateur d’Augmentation vs Variation du Prix %. L’axe horizontal indique le multiple d’augmentation du volume de trading de chaque token sur deux semaines, l’axe vertical la variation de prix correspondante. Une échelle logarithmique symétrique permet de visualiser la relation structurelle entre « expansion du volume » et « évolution du prix ».

La plupart des tokens se regroupent dans une zone à expansion de volume modérée et appréciation limitée des prix, indiquant que le marché reste en reprise faible et consolidation agitée. Le capital incrémental reste contraint, les participants court terme sont prudents. Le nombre de tokens en baisse dépasse nettement celui des hausses, reflétant un marché encore dominé par le désendettement et les ajustements structurels.

Les tokens ayant enregistré les plus fortes hausses l’ont fait sans expansion significative du volume. Par exemple, QRL a progressé de plus de 20 % malgré une croissance de volume modérée—signe d’une hausse portée par le narratif plus que par la liquidité généralisée, typique d’un « spike à faible volume ».

À l’inverse, plusieurs tokens ayant vu leur volume multiplié par 8 à 12 (CUSD0, IUSDS, USDT, XSO) ont affiché des performances de prix limitées (–5 % à +5 %). CUSD0, IUSDS et USDT sont des stablecoins ou actifs synthétiques apparentés, dont les prix sont ancrés à l’USD. Même avec une forte expansion de volume, ces actifs n’affichent pas de mouvements de prix directionnels. Leurs multiples de transactions élevés reflètent plutôt arbitrage, cycles de staking, rééquilibrage de pools ou positionnement risk-off on-chain que de véritables achats spéculatifs. Cela montre que le capital privilégie les opérations de liquidité court terme, teste la profondeur de marché et opère une rotation sur des instruments stables plutôt que de prendre des paris sur les actifs à risque.

Cette période illustre donc un environnement de « rotation structurelle + décalage volume-prix » : les actifs mainstream restent faibles, la volatilité sur les mid et small caps dépend du sentiment et des narratifs plus que de flux de capitaux massifs ; l’expansion du volume ne se traduit que rarement par une hausse des prix, signe d’un appétit pour le risque contenu ; les rares surperformeurs affichent une « force à faible volume », typique d’un comportement spéculatif court terme.

Figure 6 : La majorité des tokens se situent dans des zones à expansion de volume limitée et variations de prix modérées, signalant un marché en reprise faible, structure agitée et trading court terme prudent.

Analyse de corrélation

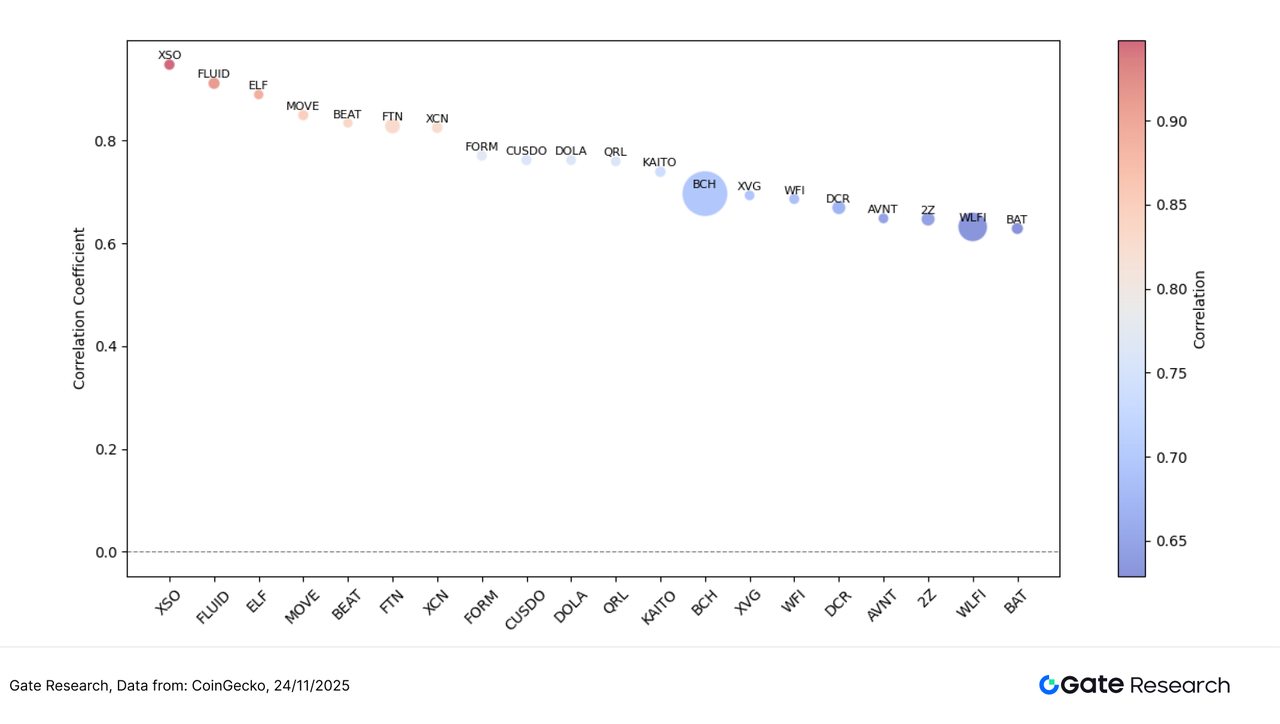

Pour approfondir le lien entre volume et prix, ce rapport construit un Indicateur d’Activité Relative (« Taux de Croissance du Volume / Capitalisation Boursière ») et calcule sa corrélation avec les variations de prix. Cela permet d’identifier les catégories d’actifs les plus sensibles à la liquidité.

La plupart des tokens présentent une corrélation comprise entre 0,65 et 0,90, ce qui indique un marché très synchronisé en phase de volatilité macro. Toutefois, des différences entre segments révèlent les préférences et rotations du capital.

Les tokens les plus corrélés (>0,90)—XSO, FLUID, ELF, MOVE, BEAT—relèvent d’actifs à narratif trading, applications IA ou thématiques high beta. Ils réagissent fortement au sentiment de marché et agissent comme « amplificateurs de volatilité ». À l’inverse, les tokens à corrélation plus faible (0,65–0,75), tels que BCH, XVG, WFI, DCR, WLFI, affichent une capitalisation supérieure. Ils relèvent de l’infrastructure ou de la valeur à long terme, leurs mouvements de prix dépendant davantage de l’écosystème ou de la demande on-chain que des fluctuations macro. Par exemple, le narratif paiement de BCH et sa base d’utilisateurs lui confèrent une relative indépendance même lors de chocs de marché.

En résumé, la distribution des corrélations sur la période distingue trois niveaux :

Corrélation élevée : actifs thématiques high beta (tokens IA, trading, communauté), amplificateurs de volatilité.

Corrélation moyenne : protocoles fonctionnels/utility, suivant la tendance générale tout en conservant une indépendance narrative.

Corrélation faible : actifs valeur/infrastructure (BCH, WLFI), stables et défensifs, peu sensibles à la liquidité spéculative.

Figure 7 : Les tokens à forte corrélation se concentrent sur les catégories high beta et trading, tandis que les actifs valeur comme BCH et WLFI présentent une corrélation plus faible, illustrant la stratification structurelle du marché.

Le marché crypto poursuit sa rotation structurelle sous pression macro, avec les 500 premiers tokens affichant une baisse moyenne de 14,99 %, reflet d’une phase de désendettement en cours. Si la plupart des large caps reculent de –10 % à –25 %, les tokens thématiques mid et small caps produisent encore des exceptions notables : BEAT, AVICI et TEL affichent de fortes hausses portées par le narratif IA × divertissement et la dynamique communautaire. À l’inverse, SOON et USELESS subissent de fortes corrections, traduisant un net refroidissement des segments dictés par le sentiment.

L’activité de trading a montré des schémas généralisés de « volume en hausse, prix en baisse » ou « volume élevé, prix stable ». AGENTFUN et EETH ont vu leur volume multiplié par 10 à 15 tout en restant baissiers, signe que le capital se concentre sur le test de liquidité court terme, sans tendance. Globalement, la structure volume–prix indique un marché en reprise fragile.

Parallèlement, plusieurs projets à potentiel airdrop poursuivent leur développement sur les grandes thématiques (IA, Layer 2, points sociaux, identité décentralisée). En restant actifs et en interagissant régulièrement, les utilisateurs peuvent se positionner pour obtenir des récompenses tokens ou une éligibilité airdrop durant cette période de volatilité. Les sections suivantes présentent quatre projets à fort potentiel et leurs modalités de participation pour structurer l’accès aux opportunités airdrop Web3.

Temps forts des airdrops

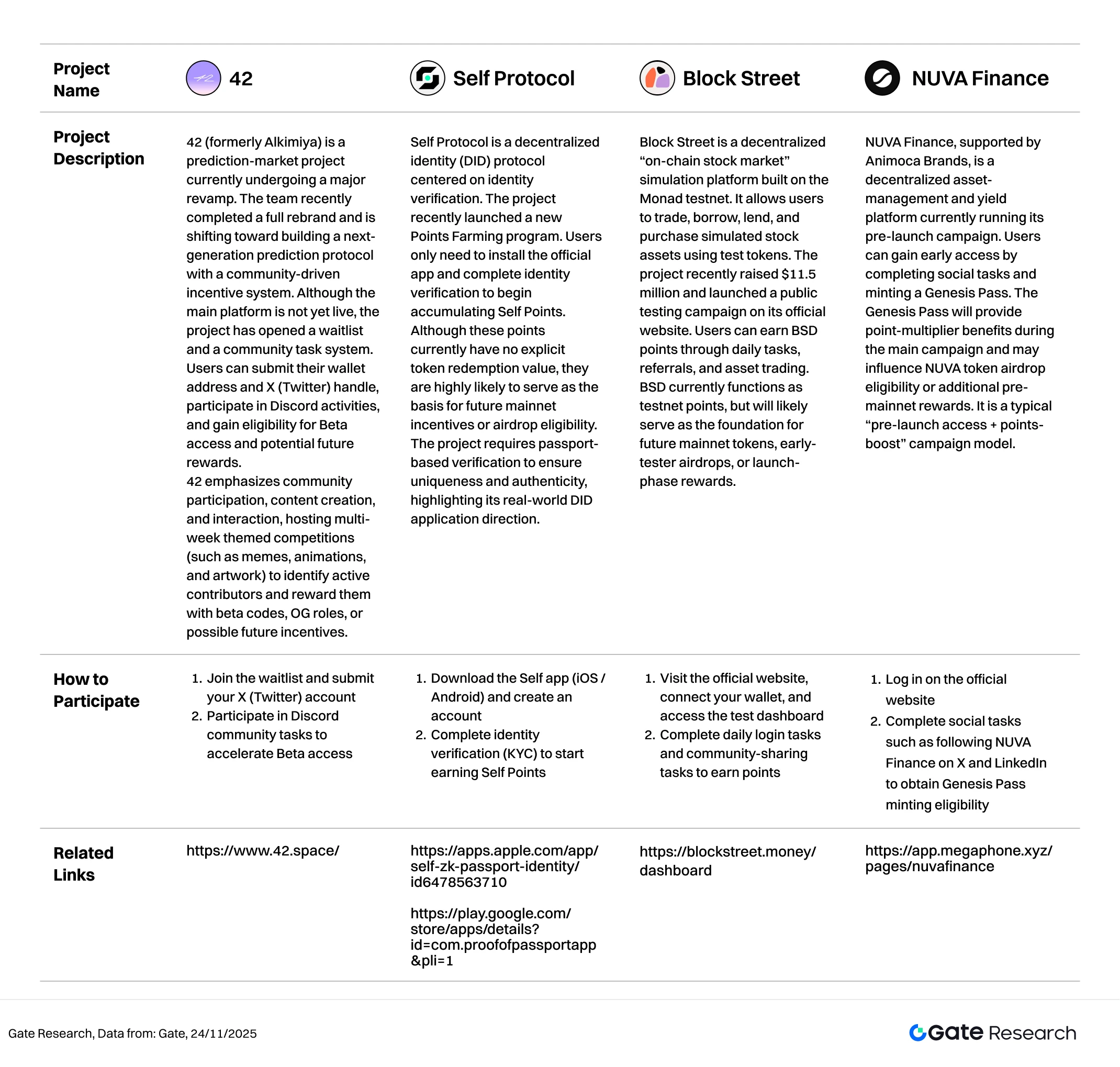

Ce rapport met en avant les projets à fort potentiel airdrop à suivre entre le 11 et le 24 novembre 2025, dont 42 (anciennement Alkimiya, marché de prédiction communautaire), Self Protocol (plateforme d’identité décentralisée avec système de points DID), Block Street (simulation boursière on-chain sur Monad) et NUVA Finance (plateforme de rendement pré-lancement Animoca). Les utilisateurs peuvent accumuler des preuves de contribution—et sécuriser leur éligibilité à de futurs airdrops ou incitations tokens—en connectant leur wallet, réalisant des interactions testnet, participant à des tâches sociales et en procédant à la vérification d’identité.

42

42 (anciennement Alkimiya) est un projet de marché de prédiction en pleine refonte. L’équipe a récemment finalisé un rebranding et oriente le projet vers un protocole de prédiction nouvelle génération avec système d’incitatifs communautaire. La plateforme principale n’est pas encore en ligne, mais une liste d’attente et un système de tâches communautaires sont ouverts. Les utilisateurs peuvent soumettre leur adresse wallet et identifiant X (Twitter), participer à Discord et obtenir un accès Beta ou d’éventuelles récompenses futures.

42 valorise la participation communautaire, la création de contenu et l’interaction, organisant des concours thématiques (memes, animations, œuvres) pour récompenser les contributeurs actifs par des accès beta, rôles OG ou incitatifs ultérieurs.【2】

Comment participer :

- Rejoindre la liste d’attente et soumettre votre compte X (Twitter)

- Participer aux tâches Discord pour accélérer l’accès Beta

Self Protocol

Self Protocol est un protocole d’identité décentralisée (DID) axé sur la vérification d’identité. Le projet a lancé un programme de Points Farming. Il suffit d’installer l’application officielle et de compléter la vérification d’identité pour accumuler des Self Points. Ces points n’ont pas de valeur token explicite aujourd’hui, mais devraient servir de base à de futurs incitatifs mainnet ou à une éligibilité airdrop. La vérification sur passeport garantit unicité et authenticité, soulignant l’orientation DID réelle du projet.【3】【4】

Comment participer :

- Téléchargez l’application Self (iOS / Android) et créez un compte

- Effectuez la vérification d’identité (KYC) pour commencer à gagner des Self Points

Block Street

Block Street est une plateforme décentralisée de simulation boursière on-chain sur testnet Monad. Elle permet de trader, emprunter, prêter et acheter des actifs boursiers simulés via des tokens de test. Le projet a levé 11,5 millions USD et lancé une campagne de test public sur son site officiel. Les utilisateurs gagnent des points BSD via des tâches quotidiennes, des parrainages et le trading d’actifs. BSD est aujourd’hui un point testnet, mais devrait servir de base à de futurs tokens mainnet, airdrops ou récompenses de lancement.【5】

Comment participer :

- Rendez-vous sur le site officiel, connectez votre wallet et accédez au dashboard test

- Effectuez les tâches de connexion quotidienne et de partage communautaire pour gagner des points

NUVA Finance

NUVA Finance, soutenu par Animoca Brands, est une plateforme décentralisée de gestion d’actifs et de rendement en campagne pré-lancement. Les utilisateurs peuvent obtenir un accès anticipé en réalisant des tâches sociales et en minant un Genesis Pass. Ce pass offre un multiplicateur de points durant la campagne principale et peut influencer l’éligibilité à l’airdrop NUVA ou des récompenses pré-mainnet. Il s’agit d’un modèle classique « accès pré-lancement + boost de points ».【6】

Comment participer :

- Connectez-vous sur le site officiel

- Réalisez des tâches sociales (suivre NUVA Finance sur X et LinkedIn) pour obtenir l’éligibilité au mint du Genesis Pass

Rappel

Les modalités d’airdrop et de participation peuvent évoluer à tout moment. Il est recommandé de suivre les canaux officiels des projets pour les dernières mises à jour. Les utilisateurs doivent rester prudents, évaluer les risques et mener leurs propres recherches avant toute participation. Gate ne garantit pas la distribution de récompenses airdrop ultérieures.

Conclusion

Entre le 11 et le 24 novembre 2025, le marché crypto a connu un repli généralisé sur fond de craintes d’une bulle IA, de chiffres de l’emploi supérieurs aux attentes et d’un ajustement des anticipations de baisse des taux. BTC et ETH ont toutefois rebondi techniquement les 19 et 20 novembre, la structure des prix restant en consolidation de fond. Les flux de capitaux on-chain sont entrés en redistribution : Arbitrum a attiré des entrées supplémentaires, Solana et Base ont rebondi, tandis qu’Ethereum mainnet et Hyperliquid ont enregistré des sorties. La valeur totale des actions et ETF tokenisés on-chain a approché 10 millions USD, accélérant la trajectoire d’Arbitrum vers un rôle de hub de règlement institutionnel. Parmi les 500 principaux actifs, la baisse moyenne avoisine 15 %, les mid-large caps (100–200) enregistrant les plus fortes baisses, les mid-small caps étant les plus volatils. BEAT a bondi de 436 % comme principal actif high beta, AVICI et TEL ont également bien performé, alors que SOON, USELESS et PLUME ont corrigé de 50 à 70 %, illustrant un schéma de « débouclage high beta et divergence structurelle ».

La dynamique volume-prix a montré un net décalage. Malgré des volumes multipliés par 10 à 15, AGENTFUN, XSO et EETH n’ont pas généré de retournement de tendance durable, ce qui suggère une domination des flux d’arbitrage et de la liquidité. Les gains se sont concentrés sur le segment 200–500, où XSO, BEAT et MOVE ont réagi fortement au sentiment, tandis que BCH et WLFI sont restés indépendants. Le marché entre dans une phase de « rotation structurelle + divergence volume-prix »—le capital court terme reste prudent, mais les opportunités structurelles moyennes persistent.

Enfin, les projets suivis (42, Self Protocol, Block Street, NUVA Finance) sont tous en phase d’incitation active, avec des axes complémentaires : marché de prédiction, identité décentralisée, simulation boursière on-chain, système de points pré-lancement. Les utilisateurs peuvent participer via interactions, tests, parrainages ou tâches sociales selon chaque projet pour accumuler des points et augmenter leur poids potentiel pour l’airdrop. Il est conseillé de suivre de près les annonces et mises à jour pour maximiser les bénéfices d’une participation précoce.

Références :

- CoinGecko, https://www.coingecko.com/

- 42, https://www.42.space/

- Apple, https://apps.apple.com/app/self-zk-passport-identity/id6478563710

- Google, https://play.google.com/store/apps/details?id=com.proofofpassportapp&pli=1

- Block Street, https://blockstreet.money/dashboard

- NUVA Finance, https://app.megaphone.xyz/pages/nuvafinance

Gate Research est une plateforme de recherche blockchain et crypto qui propose des analyses techniques, des insights marché, des études sectorielles, des prévisions de tendances et des analyses macroéconomiques approfondies.

Avertissement

L’investissement en cryptomonnaies comporte un risque élevé. Il est recommandé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.

Partager

Contenu

Articles Connexes

Guide de prévention des arnaques Airdrop

Top 20 Airdrops Crypto en 2025

Comment utiliser les API pour commencer le trading quantitatif

Comment lire au mieux les graphiques des cryptomonnaies

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025