Avec l’essor rapide des stablecoins, des RWA (actifs du monde réel) et des marchés DeFi institutionnels, un nombre croissant de banques et d’institutions financières s’interrogent désormais : « Comment intégrer de manière sécurisée le système financier on-chain ? » Les acteurs financiers traditionnels évoluent dans un cadre strict de gestion des données, de vérification d’identité et d’exigences réglementaires, tandis que les blockchains publiques ouvertes prônent transparence et absence de permission. Ces deux paradigmes, fondamentalement opposés, se sont longtemps heurtés au niveau architectural. Le défi central du développement de la blockchain institutionnelle consiste à permettre aux actifs financiers traditionnels d’accéder au marché on-chain sans compromettre ni la confidentialité ni la conformité.

Rayls, une infrastructure blockchain de qualité institutionnelle spécialement conçue pour cet environnement. Rayls ne se limite pas à reproduire les consortium chains classiques ; il propose une architecture hybride conçue pour intégrer en toute fluidité les systèmes bancaires, les réseaux financiers privés et l’écosystème DeFi ouvert.

Quelle est l’architecture de base de Rayls ?

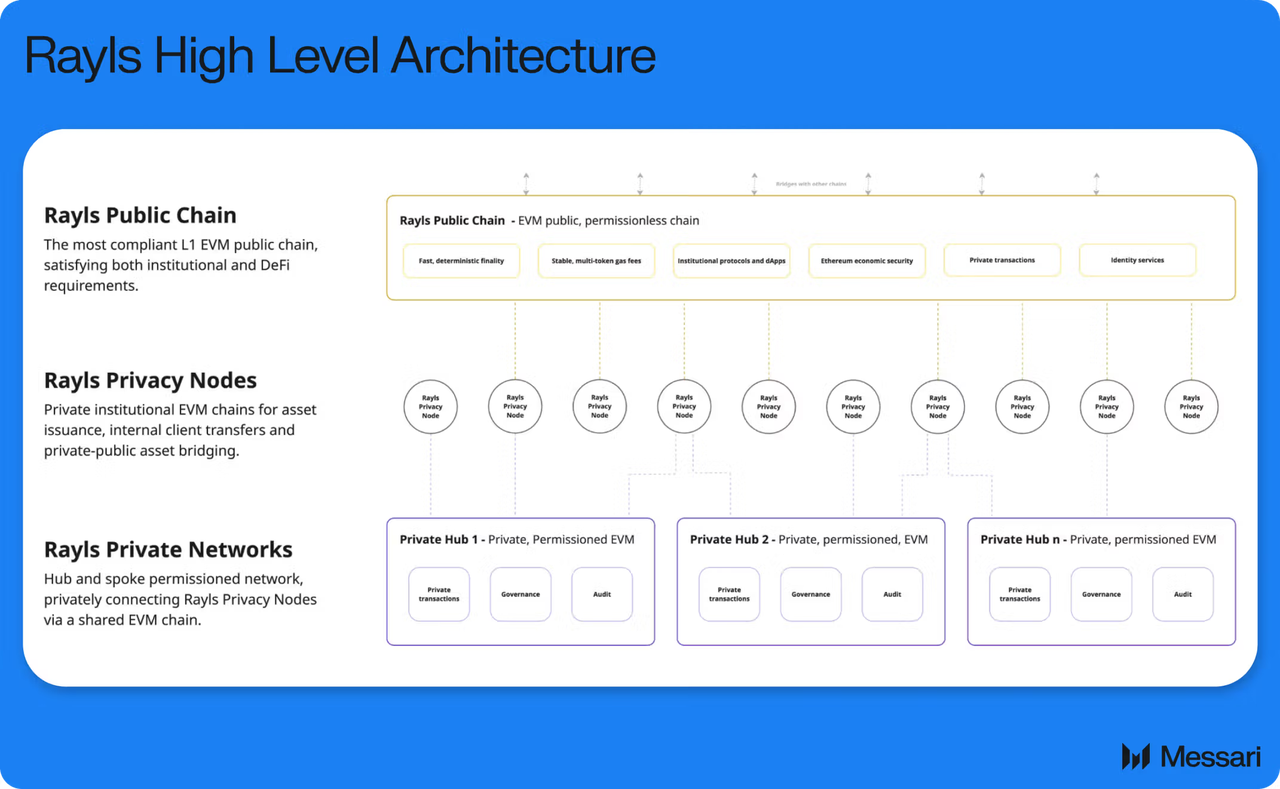

La structure du réseau Rayls repose sur trois composants principaux : les blockchains privées institutionnelles (Subnets), la blockchain publique Rayls et le Nœud de confidentialité.

Les blockchains privées institutionnelles répondent aux cas d’usage internes des banques et des institutions financières (gestion des données de compte, enregistrements de transactions et informations de conformité). Contrairement aux blockchains publiques classiques, cette partie du réseau n’est pas entièrement ouverte : seuls les participants autorisés y ont accès.

La blockchain publique Rayls assure le règlement public et la connectivité de l’écosystème ouvert. Construite sur une architecture compatible EVM, elle prend en charge les Smart Contracts Solidity et reste compatible avec des blockchains publiques telles qu’Ethereum.

Le Nœud de confidentialité constitue un module critique du système, chargé de protéger les données financières sensibles. Certaines transactions et informations d’identité ne sont pas exposées directement sur le réseau public ; elles sont vérifiées et communiquées via une couche de confidentialité dédiée.

L’objectif principal de cette architecture est de permettre aux institutions de conserver un contrôle total sur leurs données tout en accédant à la liquidité on-chain ouverte.

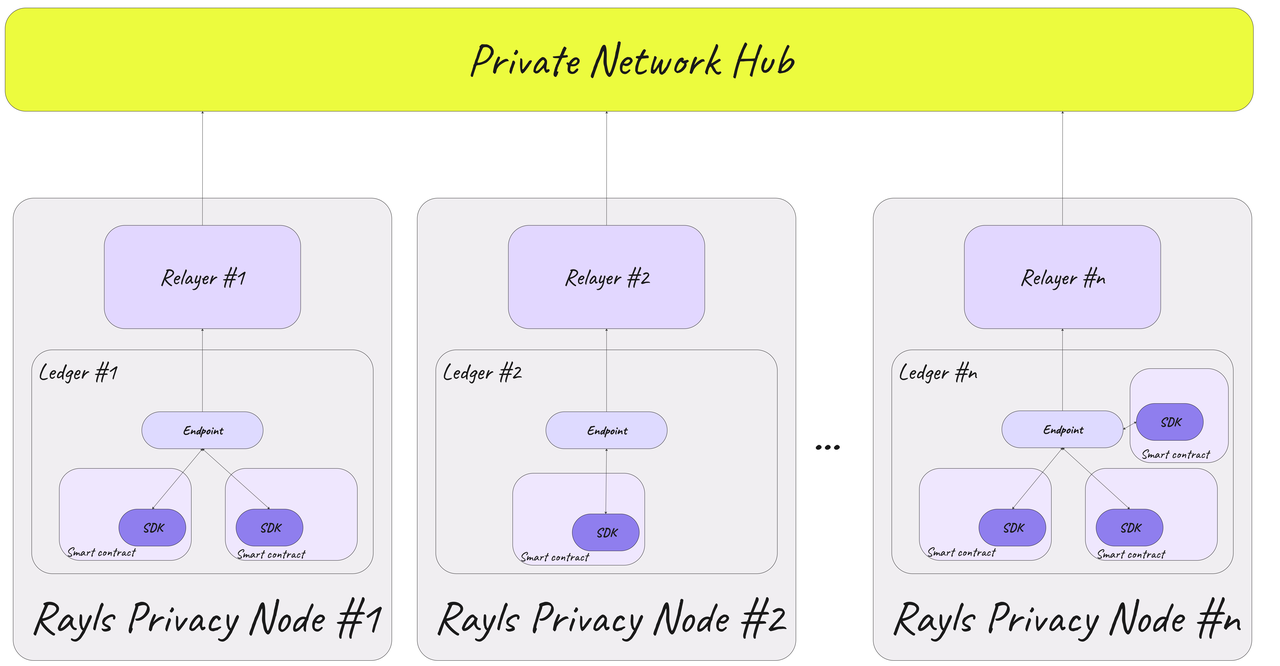

Lorsqu’une banque ou une institution financière se connecte à Rayls, elle déploie d’abord son propre environnement de réseau privé.

À ce stade, l’institution peut lier son système de comptes existant, sa plateforme de paiement ou son infrastructure de gestion d’actifs au réseau Rayls. Étant donné que la blockchain privée est autorisée, seuls les participants autorisés peuvent accéder aux données pertinentes.

Les banques peuvent également intégrer une logique de gestion d’actifs numériques dans leur réseau privé (dépôts tokenisés, obligations numériques ou systèmes d’émission de stablecoins). Cette approche est bien plus conforme aux exigences de confidentialité et de réglementation du secteur financier que l’exposition directe des données sur une blockchain publique ouverte.

Parallèlement, le Nœud de confidentialité déployé par l’institution gère la communication cryptée, la vérification d’identité et la synchronisation des données on-chain, créant ainsi un pont sécurisé entre les réseaux privé et public.

Les dépôts tokenisés constituent une application clé de l’écosystème Rayls : ils transforment les dépôts bancaires traditionnels en actifs numériques on-chain.

Lorsqu’un utilisateur dépose des fonds Fiat dans une banque, celle-ci peut générer des Tokens on-chain correspondants dans son réseau privé. Par exemple, un dépôt de 1 USD peut être converti en un certificat numérique on-chain. Cet actif reste sous la supervision réglementaire de la banque et conserve une relation un-à-un avec le dépôt réel.

Par rapport aux stablecoins classiques, les dépôts tokenisés mettent davantage l’accent sur l’intégration des systèmes de comptes bancaires avec les cadres réglementaires. Les actifs ne sont pas complètement détachés des institutions financières : ils sont exprimés numériquement dans un environnement réglementé.

Après l’émission, ces actifs peuvent soit rester dans le réseau privé, soit, une fois les conditions réglementaires remplies, être transférés vers le marché on-chain plus large via la blockchain publique Rayls.

Lorsqu’une institution souhaite que ses actifs accèdent à une liquidité plus large, ces actifs numériques peuvent intégrer la blockchain publique Rayls via un mécanisme de Cross-chain et de mapping.

Dans ce processus, le Nœud de confidentialité vérifie la source de l’actif, les permissions du compte et le statut de conformité. Seuls les actifs respectant les règles requises sont autorisés à entrer dans le réseau public.

Une fois sur la blockchain publique, ces actifs peuvent interagir avec les systèmes de smart contracts on-chain. Par exemple, les utilisateurs peuvent utiliser des dépôts tokenisés pour participer à des paiements on-chain, des règlements d’actifs ou d’autres protocoles financiers.

Grâce à l’architecture compatible EVM de Rayls, ces actifs peuvent également s’intégrer à l’écosystème d’outils Ethereum existant, notamment les portefeuilles, les frameworks de smart contracts et certaines applications DeFi.

Cette structure permet pour la première fois aux actifs contrôlés par les banques de circuler et de se combiner (ou d’être combinés en portefeuilles) dans un environnement on-chain ouvert.

Les actifs financiers traditionnels ont longtemps manqué d’un pipeline direct vers le marché DeFi. L’une des propositions de valeur fondamentales de Rayls consiste précisément à établir ce pont de liquidité.

Une fois que les actifs entrent dans la blockchain publique Rayls, ils peuvent se connecter à d’autres protocoles on-chain (paiements on-chain, pools de liquidité ou règlements d’actifs numériques, par exemple).

Par rapport aux modèles de consortium chains classiques, Rayls met l’accent sur la composabilité de la finance ouverte. Les actifs ne sont pas enfermés dans un système fermé ; ils peuvent interagir librement avec l’infrastructure DeFi plus large.

Les réseaux financiers institutionnels reposent rarement sur une seule blockchain, ce qui fait de l’interopérabilité Cross-chain un composant essentiel de Rayls.

Rayls prend en charge un environnement compatible EVM et peut communiquer avec d’autres blockchains via des protocoles de Cross-chain. Ainsi, les actifs institutionnels peuvent non seulement résider dans le réseau Rayls, mais aussi se déplacer sur différentes blockchains.

Par exemple, les actifs tokenisés peuvent circuler d’une blockchain privée institutionnelle vers la blockchain publique Rayls, puis vers d’autres écosystèmes blockchain ouverts. Tout au long de ce parcours, le Nœud de confidentialité gère la vérification des permissions et la communication cryptée, évitant ainsi que les données sensibles soient exposées directement sur les réseaux publics.

Contrairement aux modèles de Bridge cross-chain classiques, Rayls met davantage l’accent sur la réglementation et la gestion des identités, ce qui rapproche sa logique de Cross-chain d’une « couche d’interopérabilité de réseau financier ».

Résumé

Rayls combine des blockchains privées, une blockchain publique et des Nœuds de confidentialité en une solution d’infrastructure unique qui offre aux banques et aux institutions financières une plateforme blockchain alliant conformité, confidentialité et liquidité ouverte.

Le flux de travail opérationnel principal de Rayls comprend le déploiement de réseaux privés institutionnels, l’émission d’actifs tokenisés, la vérification de la confidentialité, la communication Cross-chain et l’accès à la liquidité on-chain. Par rapport aux consortium chains classiques, Rayls privilégie la connectivité entre les actifs institutionnels et l’écosystème DeFi ouvert.

FAQ

Quels sont les composants clés de l’architecture de base de Rayls ?

Les composants clés sont les blockchains privées institutionnelles (Subnets), la blockchain publique Rayls et le Nœud de confidentialité.

Comment Rayls protège-t-il la confidentialité des données financières ?

Rayls utilise le Nœud de confidentialité pour effectuer une vérification cryptée et un contrôle des permissions sur les données sensibles, empêchant ainsi les informations financières critiques d’être exposées directement sur le réseau public.

Que sont les dépôts tokenisés ?

Les dépôts tokenisés transforment les dépôts bancaires en actifs numériques on-chain, permettant aux fonds financiers traditionnels d’intégrer l’écosystème blockchain.

Rayls prend-il en charge l’EVM ?

Oui. Rayls utilise une architecture compatible EVM, ce qui le rend compatible avec les Smart Contracts Solidity et l’écosystème d’outils Ethereum.

Comment Rayls se connecte-t-il à la DeFi ?

Les actifs institutionnels peuvent accéder au marché on-chain ouvert via la blockchain publique Rayls et des protocoles de Cross-chain, où ils peuvent interagir avec les protocoles DeFi.