La tribulation de MSTR : vente à découvert et intrigues de palais

Récemment, les détenteurs de MSTR (Strategy) semblent éprouver de sérieuses inquiétudes.

Considérée comme la « Banque centrale du Bitcoin » et autrefois très respectée, MSTR a vu son action subir un effondrement spectaculaire. Alors que le Bitcoin a chuté depuis son record de 120 000 dollars, le cours de l’action MSTR et sa capitalisation boursière ont reculé de plus de 60 % en peu de temps. MSTR risque même d’être exclue de l’indice MSCI.

La baisse du Bitcoin et du titre MSTR n’est qu’un symptôme. Ce qui préoccupe réellement Wall Street, c’est l’émergence de preuves montrant que MSTR se trouve au cœur d’une lutte pour la suprématie monétaire.

Ce constat n’est pas exagéré.

Depuis quelques mois, des événements apparemment indépendants s’entremêlent : JPMorgan est accusée d’avoir nettement augmenté ses positions vendeuses sur MSTR ; des retards de règlement ont été constatés lors de transferts d’actions MSTR hors de JPM ; le marché des dérivés est marqué par des tentatives répétées de pression sur le Bitcoin ; et les débats sur les « Treasury stablecoins » et le « Bitcoin reserve model » s’intensifient rapidement.

Ces faits ne sont pas isolés.

MSTR se situe aujourd’hui au carrefour de deux systèmes monétaires américains opposés.

D’un côté, les institutions établies : la Réserve fédérale, Wall Street et les banques commerciales (JPMorgan au centre). De l’autre, le système émergent : le Trésor, l’infrastructure stablecoin et un modèle financier utilisant le Bitcoin comme collatéral à long terme.

Dans ce conflit structurel, le Bitcoin n’est pas un objectif mais le terrain d’affrontement. MSTR joue un rôle de passerelle : elle convertit les dollars et la dette des institutions traditionnelles en exposition au Bitcoin.

Si le nouveau système s’impose, MSTR en est le canal central. Si l’ancien système domine, MSTR doit être neutralisée.

La récente chute de MSTR dépasse la simple volatilité de marché. Trois forces se conjuguent : la correction du Bitcoin, les faiblesses structurelles de MSTR, et l’impact des mutations du pouvoir au sein du système dollar.

Le Bitcoin renforce l’architecture monétaire du Trésor tout en affaiblissant la Fed. Le gouvernement est confronté à un choix difficile : pour maintenir une fenêtre d’accumulation à bas coût, JPM doit continuer à contenir le Bitcoin.

La pression sur MSTR est méthodique. JPMorgan maîtrise parfaitement cette stratégie – c’est elle qui en a fixé les règles. Elle dissèque MSTR : ses flux de capitaux (veines), sa structure d’endettement (squelette), et son récit de marché (âme) avec une précision chirurgicale.

Analysons les quatre scénarios d’effondrement qui menacent MSTR – chacun étant une offensive calculée par l’ancien système.

Posture Un : Exploiter la crise

Ce scénario, le plus évident et discuté, repose sur la chute du BTC : l’effet de levier de MSTR amplifie les pertes, le cours de l’action baisse, les options de refinancement disparaissent, et la chute s’accélère.

La logique est simple, mais le nœud du problème est ailleurs.

Tout le monde sait que « si le BTC plonge, MSTR est en danger », mais peu savent identifier le seuil où MSTR passe du statut « solide » à celui de « précaire ».

Le bilan de MSTR repose sur trois chiffres clés :

Des avoirs en bitcoins supérieurs à 650 000 unités (environ 3 % de l’offre totale)

Un coût moyen par bitcoin d’environ 74 400 dollars

Une partie de la dette comporte un risque de prix intégré, sans liquidation forcée mais impactant les actifs nets

De nombreux récits « MSTR à zéro » assimilent la situation à un contrat d’échange avec liquidation forcée, alors qu’en réalité, MSTR n’a pas de prix de liquidation forcée, mais un « prix de liquidation narrative ».

Qu’est-ce que cela implique ?

Même sans liquidation par les créanciers, le marché peut sanctionner l’action. Si le cours descend trop bas, MSTR ne peut plus émettre d’obligations ou d’obligations convertibles pour se renforcer.

JPMorgan et d’autres acteurs traditionnels vendent MSTR à découvert sur le marché des options américaines. Leur stratégie : profiter du repli du Bitcoin pour vendre massivement MSTR et provoquer la panique. Leur objectif : ébranler la légende Michael Saylor.

Premier grand risque pour MSTR : le Bitcoin baisse jusqu’à ce que plus aucun capital ne soit prêt à être injecté.

Posture Deux : La dette à la porte

Avant d’aborder les obligations convertibles, il faut comprendre la « magie » derrière la stratégie de Michael Saylor, CEO de MSTR.

Beaucoup de nouveaux pensent que MSTR utilise ses profits pour acheter du Bitcoin. C’est faux. MSTR joue un arbitrage à effet de levier agressif.

La tactique centrale de Saylor : émettre des obligations convertibles, emprunter des dollars, et acheter du Bitcoin.

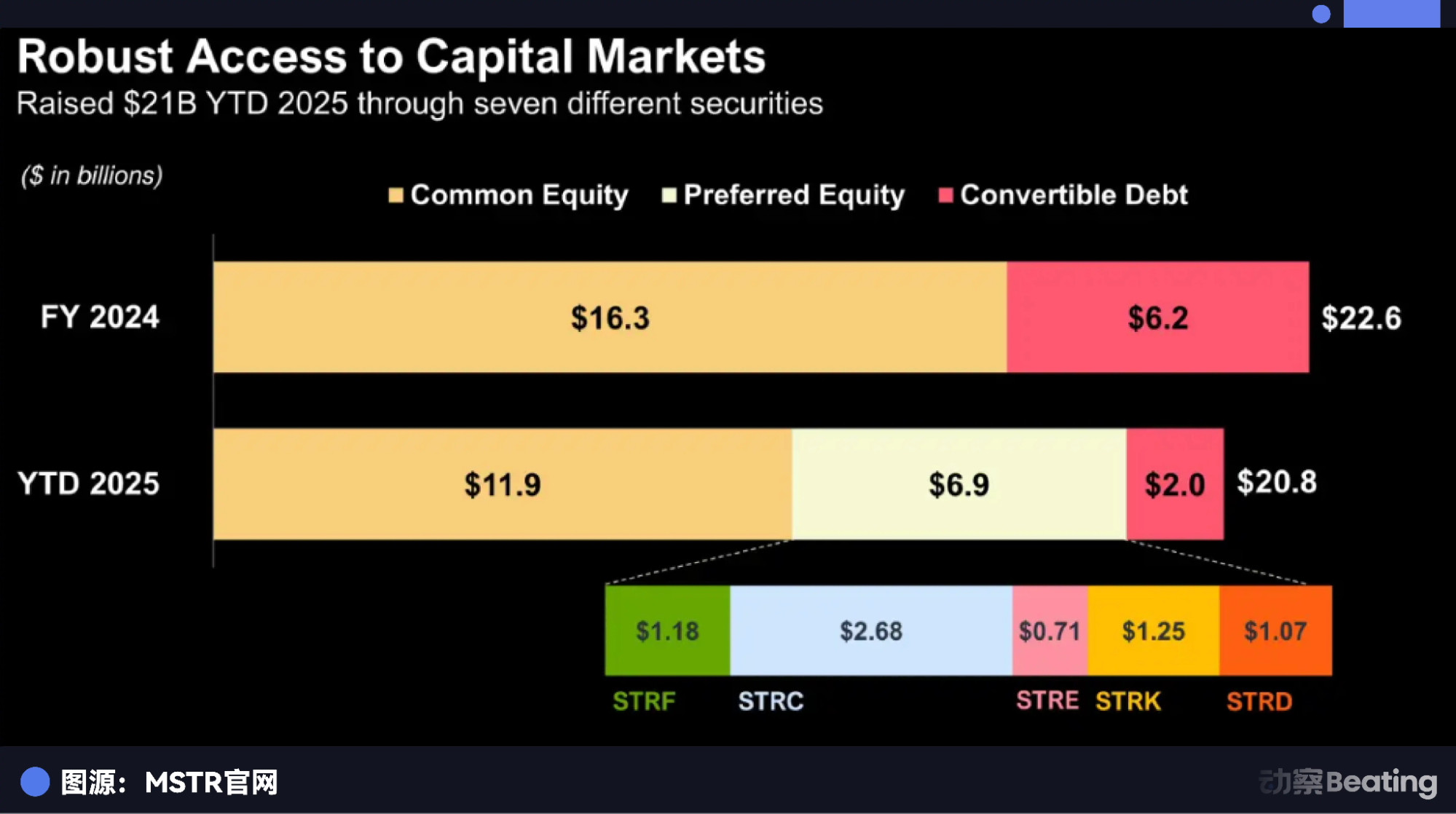

Cette année, MSTR a émis pour 20,8 milliards de dollars de titres financiers – un volume exceptionnel pour une société cotée US sur une seule année. Répartition : 11,9 milliards en actions ordinaires, 6,9 milliards en actions privilégiées, et 2 milliards en obligations convertibles.

En apparence, rien d’inhabituel, mais le détail est crucial.

Ces obligations offrent des taux d’intérêt très bas (certaines sous 1 %). Pourquoi les investisseurs achètent-ils ? Parce qu’elles incluent une option d’achat. Si l’action MSTR monte, les créanciers convertissent leur dette en actions et réalisent un profit ; sinon, MSTR rembourse le principal et les intérêts à l’échéance.

C’est ce que l’on appelle la « roue d’inertie » : émettre de la dette pour acheter du Bitcoin, la hausse du Bitcoin fait grimper l’action MSTR, les créanciers sont satisfaits, la prime sur l’action augmente, on émet plus de dette, on achète plus de Bitcoin.

Ce mécanisme crée une spirale ascendante. Mais à chaque spirale ascendante correspond une spirale de la mort.

Ce mode d’effondrement s’appelle « désendettement forcé en situation de manque de liquidités ».

Imaginez : le Bitcoin stagne durablement (pas de crash, juste de la latence). Les anciennes obligations arrivent à échéance. Les créanciers constatent que l’action MSTR est sous le prix de conversion.

Les créanciers ne cherchent pas à convertir leur dette en actions. Ils exigent un remboursement en cash.

MSTR dispose-t-elle de liquidités ? Non, tout est en Bitcoin.

MSTR doit choisir : émettre de la nouvelle dette pour rembourser l’ancienne – mais avec un Bitcoin faible et une mauvaise conjoncture, les nouvelles obligations auront des taux très élevés, absorbant le peu de cash-flow logiciel restant.

Ou vendre du Bitcoin pour rembourser la dette.

Si MSTR annonce devoir vendre du Bitcoin pour rembourser sa dette, le marché serait fortement déstabilisé.

La panique s’installe : « Le plus grand partisan du Bitcoin capitule ! » La panique fait chuter le Bitcoin, l’action MSTR s’effondre, plus d’obligations ne peuvent être converties, et plus de créanciers exigent le remboursement.

C’est une attaque opportuniste, digne des méthodes de Soros.

Ce scénario est le plus dangereux. Il ne repose pas sur un crash du Bitcoin, mais sur le temps. Quand la dette arrive à échéance sur un marché stagnant, la chaîne de financement se rompt brutalement.

Posture Trois : Briser la confiance

Si la deuxième posture est « à court de liquidités », la troisième est « à court de confiance ».

C’est le principal risque caché de MSTR, souvent ignoré par les investisseurs particuliers : la prime de valorisation.

Concrètement : acheter une action MSTR à 100 dollars ne représente que 50 dollars de valeur réelle en Bitcoin. Les 50 autres dollars ?

C’est de la prime de valorisation.

Pourquoi payer le double pour du Bitcoin ?

Avant les ETF spot comme IBIT de BlackRock, les institutions n’avaient d’autre choix que d’acheter des actions. Après le lancement des ETF spot, certains continuent à acheter MSTR, convaincus que la stratégie d’endettement de Saylor surperforme la simple détention.

Mais cette logique est fragile.

Le cours de MSTR dépend du récit « Je peux emprunter à bas coût pour acheter du Bitcoin ». Si ce récit s’effondre, la prime disparaît.

Imaginez que Wall Street maintienne la pression et que la Maison Blanche force MSTR à liquider ses avoirs. Si la SEC déclare soudain que « les sociétés cotées détenant du Bitcoin sont non conformes », la confiance s’effondre.

C’est ce que l’on appelle le « double effet Davis ».

À ce moment, le marché s’interroge : « Pourquoi payer 2 dollars pour 1 dollar de valeur ? Pourquoi ne pas acheter l’ETF BlackRock, qui offre un rapport 1:1 ? »

Dès que cette idée fait consensus, la prime de MSTR passe de 2,5x ou 3x à 1x, voire à 0,9x en décote (en raison du risque opérationnel).

Conséquence : même si le Bitcoin reste stable, l’action MSTR peut être divisée par deux.

C’est un effondrement narratif. Moins brutal qu’un défaut, mais plus destructeur : la valeur Bitcoin ne baisse pas, mais votre position MSTR fond de 60 %. On remet tout en question. La perte de valorisation est sévère.

Posture Quatre : Le piège de l’indice

La quatrième posture est la plus subtile, la moins connue et la plus ironique.

MSTR cherche désespérément à augmenter sa capitalisation pour intégrer plus d’indices, comme MSCI, NASDAQ ou le S&P 500.

Certains s’enthousiasment : « Une fois dans le S&P 500, des milliards de capitaux passifs devront l’acheter, et son action grimpera indéfiniment ! »

Mais, comme le veut l’adage, fortune et infortune sont liées.

En rejoignant les indices américains, MSTR n’est plus seulement une valeur manipulée – elle devient une pièce du système financier US. Wall Street vend MSTR à découvert tout en répandant la rumeur d’une possible exclusion des indices, provoquant la panique chez les investisseurs particuliers.

MSTR perd la maîtrise. Elle a tenté d’exploiter le capital de Wall Street, mais se retrouve piégée par ses règles.

Elle a voulu grimper en respectant les règles de Wall Street, mais risque d’être défaite par ces mêmes règles.

Épilogue : Le destin des luttes de pouvoir

Michael Saylor est à la fois visionnaire et audacieux. Il a anticipé la dévaluation du fiat et saisi une opportunité historique, transformant une entreprise logicielle ordinaire en arche de Noé pour les preneurs de risque.

Mais la quantité de Bitcoin détenue dépasse largement ce que l’entreprise peut absorber.

Certains spéculent sur une intervention directe du gouvernement américain dans MSTR.

Cela pourrait impliquer l’échange de bons du Trésor contre des actions MSTR, le soutien d’actions privilégiées par l’État, ou une intervention pour relever sa notation.

Le dénouement de cette saga reste à venir. La lutte entre l’ancien et le nouveau système financier américain se poursuit. La structure de MSTR demeure fragile : exposée à la volatilité, contrainte par le temps.

Si un facteur critique est perturbé, l’une des quatre postures – effondrement du cours, défaut de dette, disparition de la prime ou exclusion des indices – peut déstabiliser MSTR rapidement.

Mais si toutes ces forces convergent, MSTR pourrait devenir l’un des actifs les plus dynamiques des marchés mondiaux.

C’est là tout l’attrait – et le danger – de MSTR.

Références :

1. Trump’s Gambit : la guerre silencieuse entre la Maison Blanche et JPMorgan

Déclaration :

- Cet article est reproduit depuis [BlockBeats]. Les droits d’auteur appartiennent à l’auteur original [Lin Wanwan]. Pour toute question relative à cette republication, veuillez contacter l’équipe Gate Learn. Nous traiterons la demande selon les procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas des conseils en investissement.

- Les versions traduites dans d’autres langues sont réalisées par l’équipe Gate Learn. Ne copiez, distribuez ni ne plagiez ces traductions sans mentionner Gate.

Partager

Contenu

Articles Connexes

Tout ce que vous devez savoir sur le trading par stratégie quantitative

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Saison alt 2025 : Rotation narrative et restructuration du capital dans un marché haussier atypique

Recherche gate : BTC franchit le cap des 100 000 $, le volume de trading de Crypto de novembre dépasse pour la première fois les 10 billions de dollars

L'état de Crypto : Vérification de la réalité 2025