Alors que le marché DeFi évolue des produits spéculatifs à forte volatilité vers des produits à rendement stable, les « stablecoins porteurs de rendement » s'imposent comme un pilier essentiel de la finance on-chain. Contrairement aux stablecoins traditionnels, principalement utilisés pour les paiements et les échanges, ces stablecoins porteurs de rendement visent à offrir un rendement continu aux détenteurs tout en maintenant la stabilité de leur valeur. Cette tendance incite un nombre croissant de protocoles à explorer des modèles de rendement reposant sur les Taux de Financement, les structures d'arbitrage et les stratégies neutres au marché.

Solstice et Ethena figurent parmi les protocoles de stablecoins porteurs de rendement les plus en vue sur le marché actuel. Bien qu'ils adoptent tous deux des stratégies delta-neutres et exploitent la logique des Taux de Financement, leurs écosystèmes sous-jacents, leur positionnement et leurs structures de produits diffèrent considérablement.

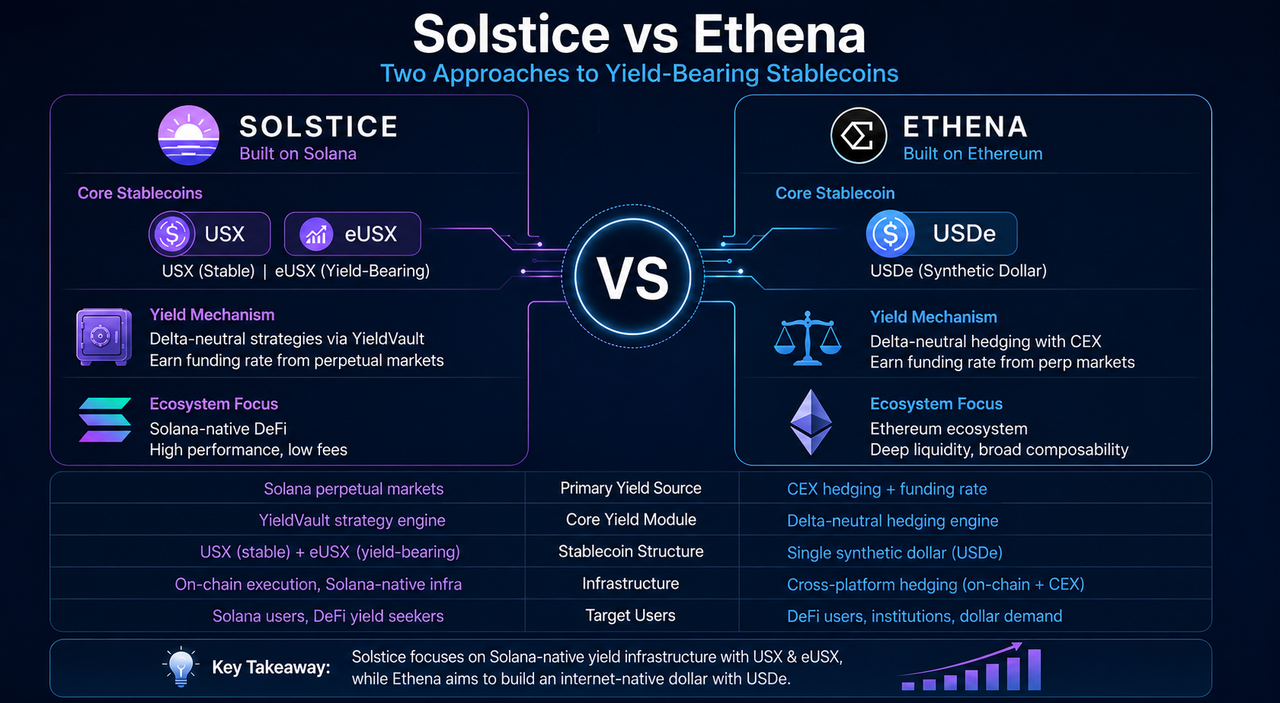

Qu'est-ce que Solstice ?

Basé sur Solana, Solstice est un protocole de stablecoin porteur de rendement dont les produits phares sont USX, eUSX et le module de rendement YieldVault.

Le protocole génère du rendement par le biais de stratégies delta-neutres et des Taux de Financement des swaps perpétuels, les gains étant reflétés dans des actifs comme eUSX. Contrairement aux protocoles de stablecoins classiques, Solstice mise avant tout sur la question : « comment un actif stable peut-il générer du rendement ? »

Son positionnement dépasse celui d'un simple stablecoin : il se présente comme une infrastructure de rendement pour la DeFi de Solana. En associant des stratégies de rendement structurées, une gestion d'actifs on-chain et un système de stablecoin, il ambitionne de proposer aux utilisateurs des produits de rendement de qualité institutionnelle.

Qu'est-ce qu'Ethena ?

Ethena est un protocole de stablecoin porteur de rendement construit au sein de l'écosystème Ethereum, dont le produit central est le dollar synthétique USDe.

À la différence des stablecoins adossés au fiat, USDe ne repose pas entièrement sur des réserves bancaires. Il met en place un système de hedging delta-neutre en détenant des actifs au comptant et en prenant des positions short sur des contrats perpétuels.

La logique fondamentale d'Ethena consiste à détenir des actifs au comptant tels que BTC et ETH tout en ouvrant des positions short correspondantes sur des plateformes d'échange centralisées. Cela permet de réduire le risque directionnel du marché et de générer un rendement grâce aux Taux de Financement.

Avec l'ambition de créer un « dollar natif d'Internet », Ethena met l'accent sur une logique de substitution monétaire et des systèmes de liquidité multiplateforme.

En quoi les structures de stablecoins de Solstice et d'Ethena diffèrent-elles ?

Tous deux sont des protocoles de stablecoins porteurs de rendement, mais leur logique de conception des stablecoins est très différente.

Les actifs de base de Solstice sont USX et eUSX. USX fonctionne comme un stablecoin, tandis qu'eUSX représente une part d'actif porteur de rendement.

L'actif de base d'Ethena est USDe, un dollar synthétique qui intègre une structure de rendement en lui-même.

Sur le plan conceptuel :

- Solstice privilégie une structure à deux niveaux : « stablecoin + actif de rendement »

- Ethena mise sur un système unique de « dollar synthétique »

Ils diffèrent également sur la garde des actifs et la couverture. Ethena s'appuie davantage sur une couverture multiplateforme et la liquidité des plateformes centralisées, tandis que Solstice exploite surtout le système de rendement on-chain natif de Solana.

En quoi leurs sources de rendement diffèrent-elles ?

Solstice et Ethena tirent toutes deux leur rendement principal des Taux de Financement, mais les voies d'exécution divergent.

Le rendement de Solstice provient pour l'essentiel des Taux de Financement sur le marché perpétuel de Solana et des stratégies de rendement on-chain. Via YieldVault, le protocole exécute des stratégies delta-neutres et distribue les gains aux détenteurs d'eUSX.

Le rendement d'Ethena repose davantage sur des structures de couverture entre l'écosystème Ethereum et les plateformes centralisées. Le protocole gère à la fois des actifs on-chain et des positions short sur des plateformes centralisées.

Voici un comparatif synthétique :

| Dimension de comparaison |

Solstice |

Ethena |

| Source de rendement principale |

Taux de Financement du marché perpétuel Solana |

Couverture CEX et Taux de Financement |

| Module de rendement |

YieldVault |

Structure de dollar synthétique delta-neutre |

| Marché principal |

Marché natif Solana |

Ethereum + plateformes centralisées |

| Reflet du rendement |

Appréciation de la valeur d'eUSX |

Structure de rendement d'USDe |

| Orientation produit |

Infrastructure de rendement |

Système de dollar synthétique |

Solstice s'oriente vers une gestion on-chain du rendement, tandis qu'Ethena privilégie un système d'actif adossé au dollar.

En quoi les modèles de risque de Solstice et d'Ethena diffèrent-ils ?

Bien qu'elles adoptent toutes deux des structures delta-neutres, leurs sources de risque ne sont pas identiques.

Solstice est plus dépendant de l'écosystème DeFi de Solana, ce qui expose le protocole aux risques suivants :

- La stabilité du réseau Solana

- La liquidité du marché perpétuel

- La baisse des Taux de Financement

- Les risques propres aux protocoles on-chain

Ethena, qui repose davantage sur la couverture multiplateforme, est exposé à des risques supplémentaires :

- Risques liés aux plateformes centralisées

- Risques de garde

- Risques de liquidation multiplateforme

- Risques inhérents à la structure du dollar synthétique

De par sa taille plus importante, le risque systémique d'Ethena attire également davantage l'attention du marché.

Il convient de souligner qu'une stratégie neutre au marché ne signifie pas « sans risque ». Même si le risque de volatilité des prix est réduit, les protocoles restent vulnérables à la liquidité, aux Taux de Financement et aux conditions extrêmes du marché.

Pourquoi Solana et Ethereum empruntent-ils des voies différentes pour les stablecoins porteurs de rendement ?

Les différences structurelles entre les écosystèmes Solana et Ethereum ont façonné les trajectoires de développement des stablecoins porteurs de rendement.

Ethereum met l'accent sur la liquidité mondiale, les capitaux institutionnels et les systèmes d'actifs basés sur le dollar. Ethena s'inscrit donc dans une logique de « dollar on-chain ».

Solana, en revanche, mise sur une DeFi haute performance et l'efficacité des transactions on-chain. Solstice se concentre ainsi davantage sur les stratégies de rendement et la gestion d'actifs on-chain.

D'un point de vue réseau :

- Ethereum est mieux adapté aux systèmes de liquidité de stablecoins à l'échelle mondiale

- Solana est mieux adapté aux stratégies de rendement à haute fréquence et à la gestion d'actifs on-chain

Par conséquent, les deux types de stablecoins porteurs de rendement suivent des trajectoires de développement divergentes.

À qui Solstice et Ethena conviennent-elles le mieux ?

Solstice est idéal pour les utilisateurs qui se concentrent sur l'écosystème de rendement DeFi de Solana.

Le protocole étant profondément intégré à l'infrastructure native de Solana, ses produits sont conçus pour la gestion on-chain du rendement et les stratégies de stablecoin porteur de rendement.

Ethena est davantage adapté aux utilisateurs intéressés par les « dollars on-chain » et la liquidité de l'écosystème Ethereum.

Pour les capitaux institutionnels, le système dollar d'Ethena et sa liquidité à grande échelle peuvent être plus attractifs. Pour les utilisateurs de la DeFi de Solana, les stratégies de rendement et les capacités d'intégration on-chain de Solstice offrent des avantages distincts.

Leurs objectifs fondamentaux étant différents, il est difficile d'affirmer qu'un protocole est « meilleur » que l'autre.

Points clés à retenir

Solstice et Ethena sont toutes deux des protocoles de stablecoins porteurs de rendement qui utilisent des stratégies delta-neutres et la logique des Taux de Financement pour générer du rendement.

Cependant, leurs écosystèmes sous-jacents, leurs structures de produits et leur positionnement diffèrent profondément. Solstice s'oriente vers une infrastructure de rendement native de Solana, construisant un système de rendement on-chain via YieldVault et eUSX. Ethena, quant à lui, privilégie un dollar synthétique et une logique de dollar natif d'Internet au sein de l'écosystème Ethereum.

FAQ

Quelle est la plus grande différence entre Solstice et Ethena ?

Solstice est avant tout une infrastructure de rendement native de Solana, tandis qu'Ethena se concentre sur un système de dollar synthétique au sein de l'écosystème Ethereum.

Quels sont les actifs de base de Solstice ?

Les actifs de base de Solstice sont USX, eUSX et le module de rendement YieldVault.

Quel est l'actif de base d'Ethena ?

L'actif de base d'Ethena est le dollar synthétique USDe.

D'où proviennent principalement leurs rendements ?

Tous deux tirent leur rendement des Taux de Financement, mais Solstice exploite le marché de rendement natif de Solana, tandis qu'Ethena s'appuie davantage sur des structures de couverture multiplateforme.

Les stablecoins porteurs de rendement sont-ils totalement sans risque ?

Non. Ces protocoles restent exposés aux fluctuations des Taux de Financement, à la volatilité des marchés, aux problèmes de liquidité et aux vulnérabilités des Smart Contracts.