Les stablecoins connaissent un vif engouement, mais Bitcoin peut-il toujours concrétiser son « rêve de paiement » ?

Avec l’adoption du GENIUS Act qui confirme le statut des stablecoins adossés aux bons du Trésor américain, le réseau décentralisé de Bitcoin s’impose comme la blockchain de référence pour l’adoption mondiale—particulièrement dans un contexte où la demande pour la dette américaine faiblit au sein d’un monde multipolaire.

Alors que l’ordre international évolue d’une suprématie américaine vers un système multipolaire dominé par les puissances du BRICS, le dollar fait face à une pression historique, marquée par la chute de la demande obligataire et la hausse des coûts d’endettement. Le GENIUS Act, promulgué en juillet 2025, incarne une stratégie américaine ambitieuse : accorder une reconnaissance juridique aux stablecoins garantis par des bons du Trésor américain, ce qui ouvre de nouveaux gisements de demande mondiale pour les obligations américaines.

Les blockchains qui hébergent ces stablecoins façonneront l’économie globale pour les décennies à venir. L’extrême décentralisation de Bitcoin, ses fonctionnalités de confidentialité avec le Lightning Network et sa sécurité éprouvée en font la solution idéale pour soutenir la révolution du dollar numérique, tout en limitant les coûts de conversion à mesure que les monnaies fiduciaires perdent de leur valeur. Cet article expose pourquoi la numérisation du dollar via la blockchain est inévitable, et pourquoi Bitcoin doit constituer l’infrastructure essentielle de l’atterrissage en douceur de l’économie américaine à l’heure du reflux de sa domination mondiale.

La fin de l’ordre unipolaire

Le monde bascule d’un ordre unipolaire—où les États-Unis imposaient leurs règles aux marchés et conflits internationaux—vers un système multipolaire qui permet aux alliances de l’Est de s’organiser en toute indépendance vis-à-vis de Washington. Le bloc BRICS, réunissant le Brésil, la Russie, la Chine et l’Inde, illustre ce changement de paradigme. Son essor provoque un réalignement géopolitique majeur et met directement en cause la prééminence du dollar.

Une série d’événements, longtemps considérés isolés, attestent de cette mutation, à l’image de l’alliance militaire États-Unis/Arabie saoudite. Washington ne soutient plus le pacte du pétrodollar, qui imposait jadis que le pétrole saoudien soit vendu exclusivement en dollars contre une protection militaire américaine. Pilier de la demande mondiale pour le dollar et de la puissance économique américaine depuis les années 1970, le pétrodollar s’est effondré ces dernières années—en particulier depuis le début du conflit ukrainien—et l’Arabie saoudite accepte désormais d’autres devises pour ses échanges pétroliers.

L’affaiblissement du marché obligataire américain

Autre indicateur majeur de la mutation géopolitique : la fragilité croissante du marché des bons du Trésor américain, alimentée par le doute quant à la solvabilité de l’État à long terme. Certains redoutent une instabilité domestique ; d’autres s’interrogent sur la capacité du gouvernement à s’adapter aux disruptions technologiques et à la montée du BRICS.

Elon Musk figure parmi les sceptiques. Il a récemment collaboré pendant des mois avec l’administration Trump pour réformer l’État fédéral et les finances nationales via l’Office of Government Efficiency, avant de se retirer brusquement de la vie politique en mai.

Lors d’un sommet récent, Musk a déclaré : « Je ne suis pas retourné à Washington depuis mai. Le gouvernement est irrécupérable. J’admire l’engagement de David Sacks… mais si l’on regarde la dette nationale… si l’intelligence artificielle et la robotique ne règlent pas le problème de la dette, nous sommes perdus. »

Si même Musk ne peut sauver l’État américain de la faillite, qui le pourra ?

Cette incertitude se traduit par une faible appétence pour les obligations américaines à long terme, conduisant le Trésor à relever les taux pour attirer les capitaux. Le rendement du bon du Trésor américain à 30 ans s’établit désormais à 4,75 %, un record depuis 17 ans. D’après Reuters, la demande lors des adjudications longues, telle celle du bon du Trésor américain à 30 ans, a fortement baissé et la participation en 2025 est jugée « décevante ».

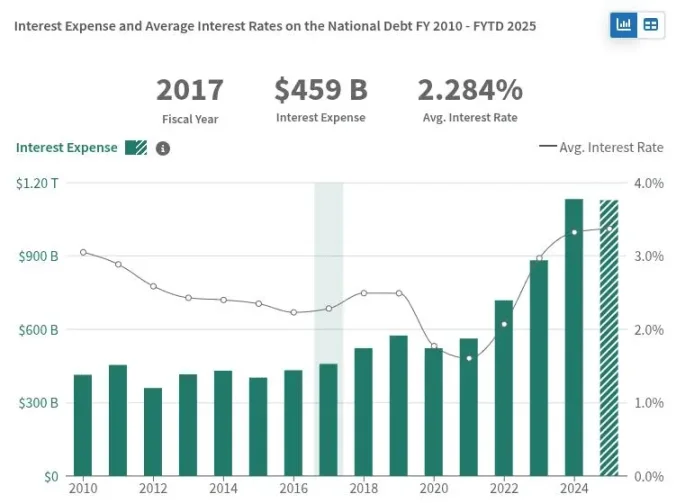

Ce recul de la demande pour les obligations américaines à long terme a des conséquences économiques majeures. Le Trésor doit offrir des taux plus élevés, ce qui alourdit le coût des intérêts—désormais proche de 1 000 milliards de dollars par an, soit plus que le budget militaire des États-Unis.

En cas de pénurie d’acheteurs pour la dette future, les États-Unis pourraient peiner à honorer leurs engagements immédiats et s’en remettre à la Fed pour absorber les bons du Trésor américain—ce qui gonflerait le bilan de la Banque centrale et la masse monétaire. Ce cercle vicieux aboutit quasi inévitablement à une inflation du dollar, affaiblissant encore davantage l’économie américaine.

Sanctions : un marché obligataire bouleversé

Le marché des bons du Trésor américain a subi un nouveau choc en 2022, lorsque Washington s’est servi de ce marché pour sanctionner la Russie après l’invasion de l’Ukraine. Les États-Unis ont gelé les réserves russes de bons du Trésor américain détenues à l’étranger—des fonds destinés au service de la dette souveraine envers les investisseurs occidentaux—et auraient empêché la Russie d’honorer ses paiements envers les créanciers étrangers.

Une porte-parole du Trésor américain a alors confirmé que ces paiements n’étaient plus autorisés.

« Aujourd’hui, la Russie doit effectuer un nouveau règlement de dette », a-t-elle annoncé.

« À compter de maintenant, le Trésor interdit tout paiement en dollars issu des comptes du gouvernement russe auprès des institutions financières américaines. La Russie devra puiser dans ses dernières réserves en dollars ou trouver de nouvelles sources de revenus—ou faire défaut. »

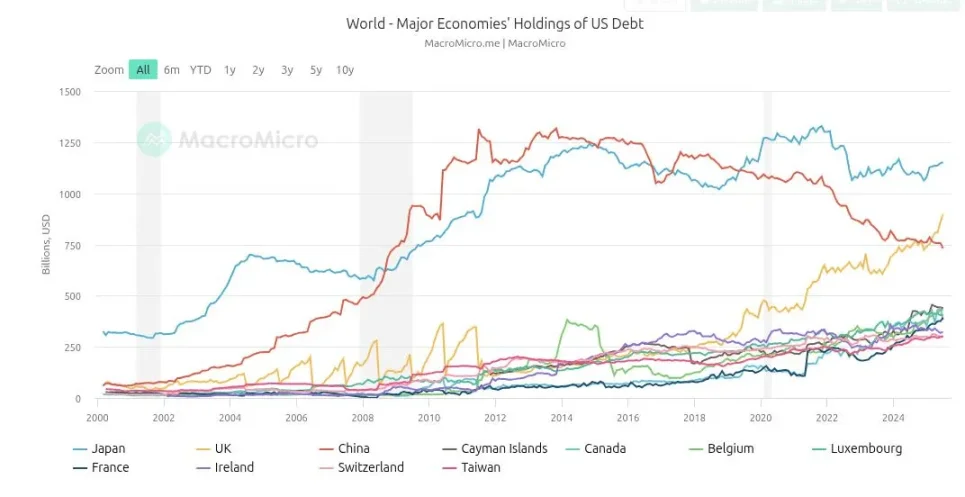

En mobilisant la mécanique des sanctions, les États-Unis ont transformé le marché obligataire en instrument de pression contre Moscou. Mais l’arme des sanctions se retourne contre son utilisateur : depuis, la demande étrangère pour les bons du Trésor américain s’est érodée, les pays non alignés sur la politique américaine diversifiant leurs risques. La Chine a mené ce mouvement, avec des réserves culminant à 1 250 milliards de dollars en 2013 avant de chuter nettement depuis le début du conflit ukrainien—elles approchent désormais 750 milliards de dollars.

Si ces épisodes ont démontré la puissance des sanctions, ils ont aussi affaibli la confiance dans le marché obligataire. Non seulement les paiements russes ont été bloqués—au détriment des investisseurs—mais le gel des réserves souveraines a envoyé un signal clair : contester Washington, c’est risquer l’exclusion du marché obligataire.

L’administration Trump a réduit le recours aux sanctions, consciente de leur impact sur la finance américaine, et privilégié les tarifs douaniers. Les résultats sont mitigés : si l’équipe vante des recettes fiscales record et un essor de l’investissement privé dans les infrastructures, la coopération orientale via le BRICS s’accélère.

Stratégie stablecoin : mode d’emploi

À mesure que la Chine réduisait ses réserves de bons du Trésor américain au fil de la dernière décennie, un nouvel acheteur s’est imposé. Tether, pionnier de la fintech depuis les débuts de Bitcoin, détient aujourd’hui 171 milliards de dollars de bons du Trésor américain—soit près d’un quart des réserves chinoises et davantage que la plupart des États.

Tether, émetteur du stablecoin USDT, leader mondial, affiche une capitalisation en circulation de 171 milliards de dollars et un bénéfice de 1 milliard de dollars au premier trimestre 2025. Son modèle, d’une grande simplicité : acquérir des bons du Trésor américain à court terme, émettre des USDT adossés 1:1 et percevoir les intérêts versés par Washington. Avec seulement 100 employés début 2025, Tether est désormais l’une des entreprises les plus rentables au monde par collaborateur.

Circle, émetteur de l’USDC—second stablecoin mondial—détient près de 50 milliards de dollars de bons du Trésor américain à court terme. Les stablecoins sont largement adoptés à l’international, notamment en Amérique latine et dans les pays émergents, où ils servent d’alternative aux monnaies locales affaiblies par l’inflation et les contrôles de capitaux, bien plus sévères qu’aux États-Unis.

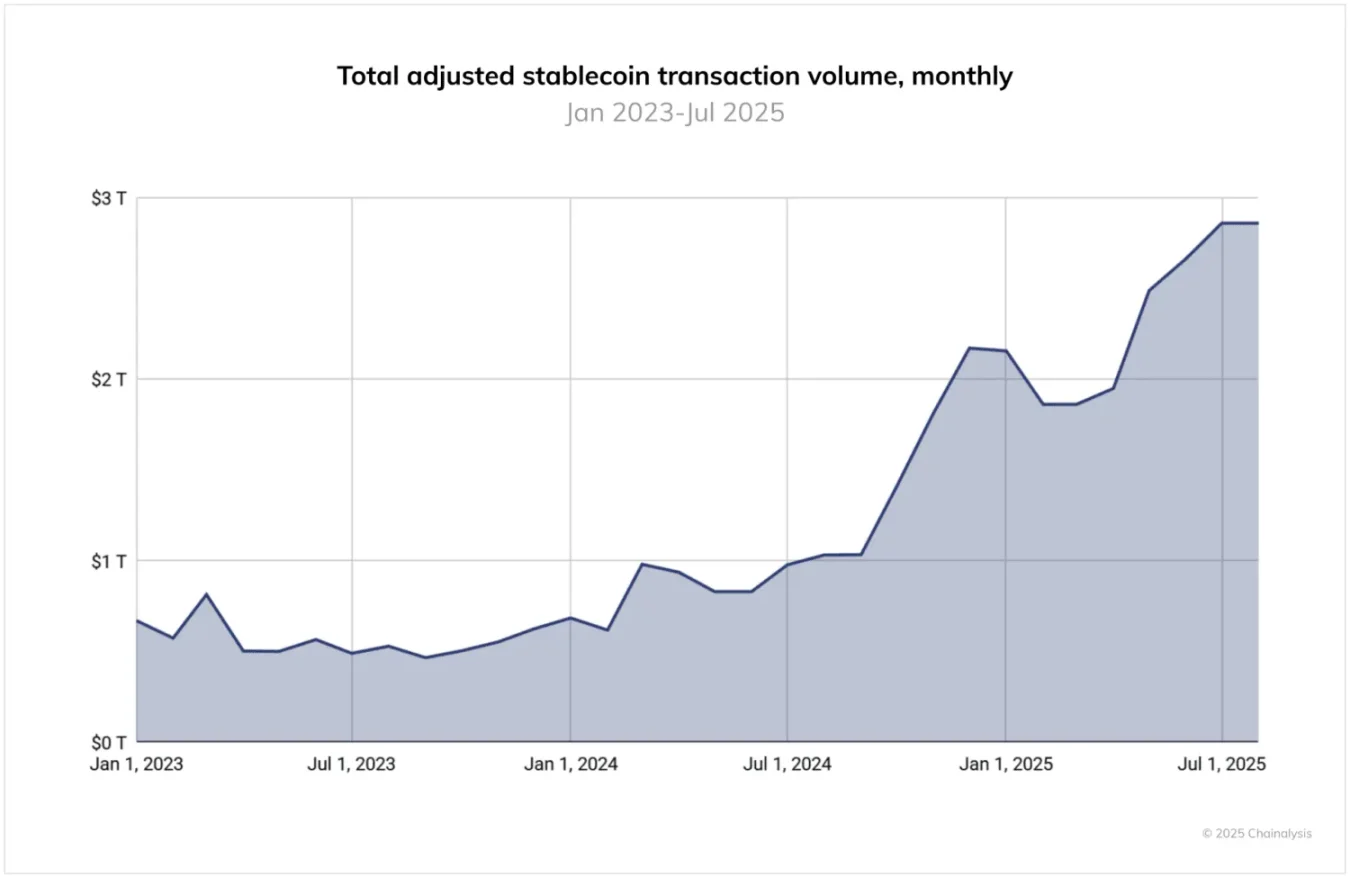

Les volumes de transactions en stablecoins ne sont plus marginaux ou expérimentaux : ils s’élèvent à plusieurs trillions de dollars. Selon Chainalysis (2025) : « Entre juin 2024 et juin 2025, USDT a traité plus de 1 000 milliards de dollars mensuels, avec un pic à 1 140 milliards en janvier 2025. USDC a généré de 1 240 à 3 290 milliards de dollars par mois. Ces chiffres illustrent la centralité de Tether et USDC dans l’écosystème crypto, notamment pour les paiements transfrontaliers et les opérations institutionnelles. »

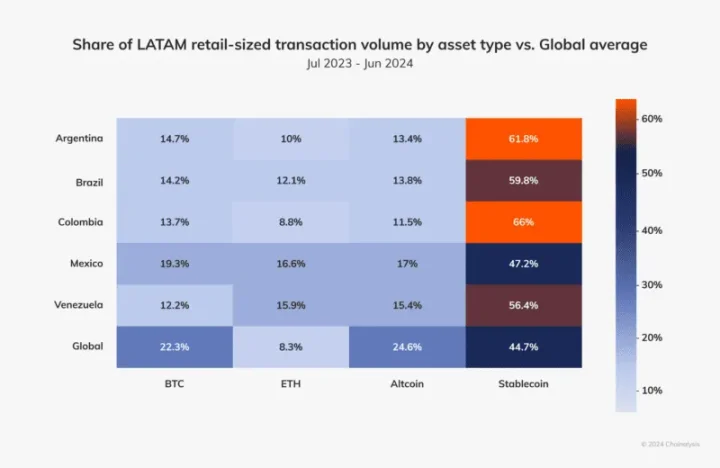

Par exemple, un rapport Chainalysis 2024 sur l’Amérique latine indique que la région a représenté 9,1 % des flux crypto mondiaux entre 2023 et 2024, avec une croissance annuelle de 40 à 100 %—dont plus de la moitié concerne les stablecoins. Cela met en lumière la forte demande des pays émergents pour des devises alternatives.

Les États-Unis ont besoin de nouveaux acheteurs pour leurs bons du Trésor américain, et cette demande se manifeste par l’intérêt pour le dollar, alors que la majorité de la planète dispose de monnaies locales bien plus fragiles. Dans un monde où le dollar doit rivaliser à égalité avec les autres monnaies, il conserverait sans doute l’avantage. Malgré ses faiblesses, les États-Unis demeurent une superpuissance avec des ressources et un capital humain considérables, surtout comparés à de nombreuses économies mineures et à leurs pesos incertains.

L’Amérique latine affiche une forte demande pour le dollar, mais l’offre reste limitée car les gouvernements locaux freinent l’ouverture aux circuits bancaires traditionnels. Dans nombre de pays hors États-Unis, il est difficile d’obtenir un compte en dollars. Les banques, fortement régulées, protègent les intérêts des États qui défendent leur propre monnaie. Les États-Unis ne sont pas les seuls à maîtriser la planche à billets et la défense de leur devise.

Les stablecoins répondent à ces deux enjeux : ils génèrent de la demande pour les bons du Trésor américain et rendent la valeur dollar accessible à tous, partout dans le monde.

Les stablecoins tirent parti de la résistance à la censure de leur blockchain sous-jacente—une caractéristique que les banques locales ne peuvent offrir. En développant les stablecoins, les États-Unis accèdent à des marchés internationaux jusque-là inexplorés, élargissent leur base d’utilisateurs et exportent l’inflation du dollar vers des pays sans pouvoir sur la politique américaine—une pratique historique. Cette stratégie est idéale pour le dollar et s’inscrit dans la continuité de décennies de politique, désormais portée par les technologies financières les plus avancées.

Les décideurs américains l’ont bien compris. Chainalysis observe : « Le cadre réglementaire des stablecoins a profondément évolué en douze mois. Si le GENIUS Act n’est pas encore appliqué, son adoption a déclenché un vif intérêt institutionnel. »

Pourquoi les stablecoins doivent surpasser Bitcoin

La manière la plus efficace pour Bitcoin d’aider les économies émergentes à sortir des monnaies faibles est que le dollar utilise Bitcoin comme infrastructure de règlement. Chaque portefeuille de stablecoin en dollars devrait aussi être un portefeuille Bitcoin.

Certains opposants à la stratégie Bitcoin-dollar estiment qu’elle trahit l’esprit libertaire de Bitcoin—pensé pour remplacer le dollar, et non pour le renforcer. Mais cette critique est surtout américaine. Il est facile de dénigrer le dollar si votre revenu et votre compte sont en dollars, ou si vous ne subissez qu’une inflation de 2 à 8 % par an. Pour beaucoup en dehors des États-Unis, une telle inflation serait une aubaine.

Une grande partie du monde vit sous des monnaies fiduciaires bien plus instables que le dollar, avec des inflations allant de la dizaine à la centaine de pour cent. D’où le succès massif des stablecoins dans les pays émergents. Ces populations doivent d’abord quitter leur navire en perdition ; une fois sur un vaisseau stable, l’accès à Bitcoin devient possible.

Or, si la plupart des stablecoins étaient initialement bâtis sur Bitcoin, ils ne sont plus aujourd’hui sur sa blockchain, ce qui accroît les risques et la complexité pour les utilisateurs. La majorité des transactions de stablecoin transitent désormais par la blockchain Tron, centralisée et contrôlée par Justin Sun, cible facile des États hostiles au dollar stablecoin.

La plupart des blockchains de stablecoin sont transparentes : les adresses publiques sont traçables, souvent liées à des données utilisateurs via les exchanges, et accessibles aux autorités locales. Cela expose les utilisateurs à des risques majeurs et offre une marge de manœuvre aux acteurs étrangers pour bloquer l’adoption du stablecoin dollar.

Bitcoin évite ces failles d’infrastructure. Contrairement à Ethereum, Tron ou Solana, Bitcoin est hautement décentralisé, avec des dizaines de milliers de nœuds dans le monde et un réseau pair-à-pair résilient. Son consensus de preuve de travail garantit une séparation des pouvoirs que n’offrent pas les chaînes de preuve d’enjeu. Par exemple, Michael Saylor, détenteur de 3 % des Bitcoins, n’a aucun droit de vote sur le consensus, à la différence de Vitalik pour Ethereum ou Justin Sun pour Tron.

Le Lightning Network de Bitcoin permet des transactions instantanées et sécurisées tout en préservant la confidentialité : les paiements Lightning sont hors chaîne et ne laissent aucune trace publique, offrant aux utilisateurs une véritable discrétion. La menace pour la vie privée ne concerne alors qu’une poignée d’entreprises, même dans le pire des cas.

Les utilisateurs peuvent aussi exploiter leur propre nœud Lightning, gardant le contrôle sur leur confidentialité et leur sécurité, ce qui manque sur la plupart des blockchains utilisées pour les stablecoins.

La conformité et les sanctions continuent de s’appliquer aux stablecoins dollars, la gouvernance restant centralisée à Washington et assurée par l’analyse et les smart contracts. Par essence, le dollar ne peut être décentralisé ; il est conçu pour la centralisation. Toutefois, si l’essentiel de la valeur stablecoin circule via Lightning, la vie privée des utilisateurs sera préservée, protégeant les populations des pays émergents des risques criminels ou des régimes hostiles.

Au final, ce sont les frais et coûts de transfert qui comptent pour les utilisateurs—d’où la domination de Tron. Mais avec le lancement d’USDT sur Lightning, la situation pourrait évoluer rapidement. Dans un monde Bitcoin-dollar, le réseau Bitcoin deviendra l’infrastructure de règlement du dollar, qui restera l’unité de compte principale pour l’avenir prévisible.

Bitcoin peut-il tenir le choc ?

Certains craignent que la stratégie Bitcoin-dollar ne compromette l’intégrité de Bitcoin. Ils s’inquiètent d’une possible altération du réseau si le dollar devient la couche supérieure. Le principal levier pour manipuler Bitcoin serait d’imposer la conformité aux sanctions au niveau de la preuve de travail.

Cependant, comme évoqué plus haut, le régime des sanctions a atteint son paroxysme et cède la place à une nouvelle ère tarifaire—centrée sur la régulation des flux de biens plutôt que des capitaux. Ce virage post-Trump et post-Ukraine dans la politique étrangère américaine allège la pression sur Bitcoin.

À mesure que les institutions occidentales comme BlackRock—et même le gouvernement américain—adoptent Bitcoin comme stratégie à long terme, ou comme le qualifie Trump, « réserves stratégiques de Bitcoin », elles investissent dans le futur du réseau. Porter atteinte à la résistance à la censure de Bitcoin reviendrait à affaiblir leurs propres réserves et à limiter le potentiel de la blockchain à offrir des stablecoins aux économies émergentes.

Dans un ordre Bitcoin-dollar, le compromis majeur de Bitcoin est de céder son statut d’unité de compte. Pour de nombreux bitcoiners, c’est une perspective peu engageante. L’unité de compte est le Graal de l’hyperbitcoinisation, et certains usagers agissent déjà selon ce paradigme, gérant leur comptabilité en satoshis. Mais pour ceux qui voient en Bitcoin la monnaie la plus solide jamais créée, rien ne pourra remettre cela en cause. Au contraire, la stratégie Bitcoin-dollar renforcera la réputation de Bitcoin comme réserve de valeur et moyen d’échange.

Après 16 ans d’efforts pour que Bitcoin devienne l’unité de compte universelle à l’image du dollar, on constate qu’à moyen terme, le dollar et les stablecoins rempliront cette fonction. Les paiements Bitcoin subsisteront—les entreprises soutenues par la communauté continueront de croître et devraient accepter Bitcoin pour leurs réserves—mais pour les décennies à venir, stablecoins et valeur dollar domineront le marché crypto.

Une dynamique irréversible

Alors que le monde s’adapte à la montée des puissances orientales et à l’ordre multipolaire, les États-Unis devront faire des choix cruciaux pour éviter une crise financière durable. En théorie, l’Amérique pourrait réduire ses dépenses, se réformer et gagner en efficacité pour rester compétitive au XXIe siècle. L’administration Trump œuvre dans ce sens—par les tarifs et des mesures pour relocaliser l’industrie et valoriser les talents nationaux.

Même si des avancées majeures—comme une automatisation digne de la science-fiction ou la stratégie Bitcoin-dollar—pouvaient résoudre les défis budgétaires américains, la migration du dollar sur la blockchain ne changera pas son destin ultime : devenir une pièce de collection, une relique muséale, un vestige d’un empire disparu.

La conception centralisée du dollar et sa dépendance à la politique américaine scellent son destin monétaire. Mais sa disparition pourrait n’être visible que dans 10, 50 ou 100 ans. Lorsque ce moment viendra, si l’histoire se répète, Bitcoin sera prêt à prendre le relais en tant qu’infrastructure et à concrétiser la prophétie de l’hyperbitcoinisation.

Déclaration :

- Cet article est republié depuis [Foresight News], les droits restant la propriété de l’auteur original [Juan Galt]. Pour toute question relative à cette republication, veuillez contacter l’équipe Gate Learn pour une prise en charge rapide via la procédure dédiée.

- Avertissement : Les propos et opinions exprimés dans cet article sont ceux de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Sauf mention Gate, toute reproduction, diffusion ou plagiat de ces articles traduits est interdite.

Partager

Contenu

Articles Connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

Nouveau stablecoin USDT0 de Tether : en quoi est-il différent de l'USDT ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?