Avec l'essor de la tokenisation des Real World Asset (RWA) et de la finance décentralisée (DeFi), un nombre croissant d'actifs financiers traditionnels font leur apparition sur la chaîne. Parmi eux, les actions tokenisées et les actifs synthétiques sont les deux produits on-chain les plus répandus, tous deux liés à des actions.

Dans l'écosystème financier on-chain, les actions tokenisées incarnent une voie majeure pour amener les actifs du monde réel sur la blockchain, tandis que les actifs synthétiques constituent une innovation de premier plan dans les produits dérivés DeFi. Bien que tous deux soient liés aux cours boursiers, ils se distinguent fondamentalement par leur source d'actifs, leur logique de fonctionnement et leur structure de risque.

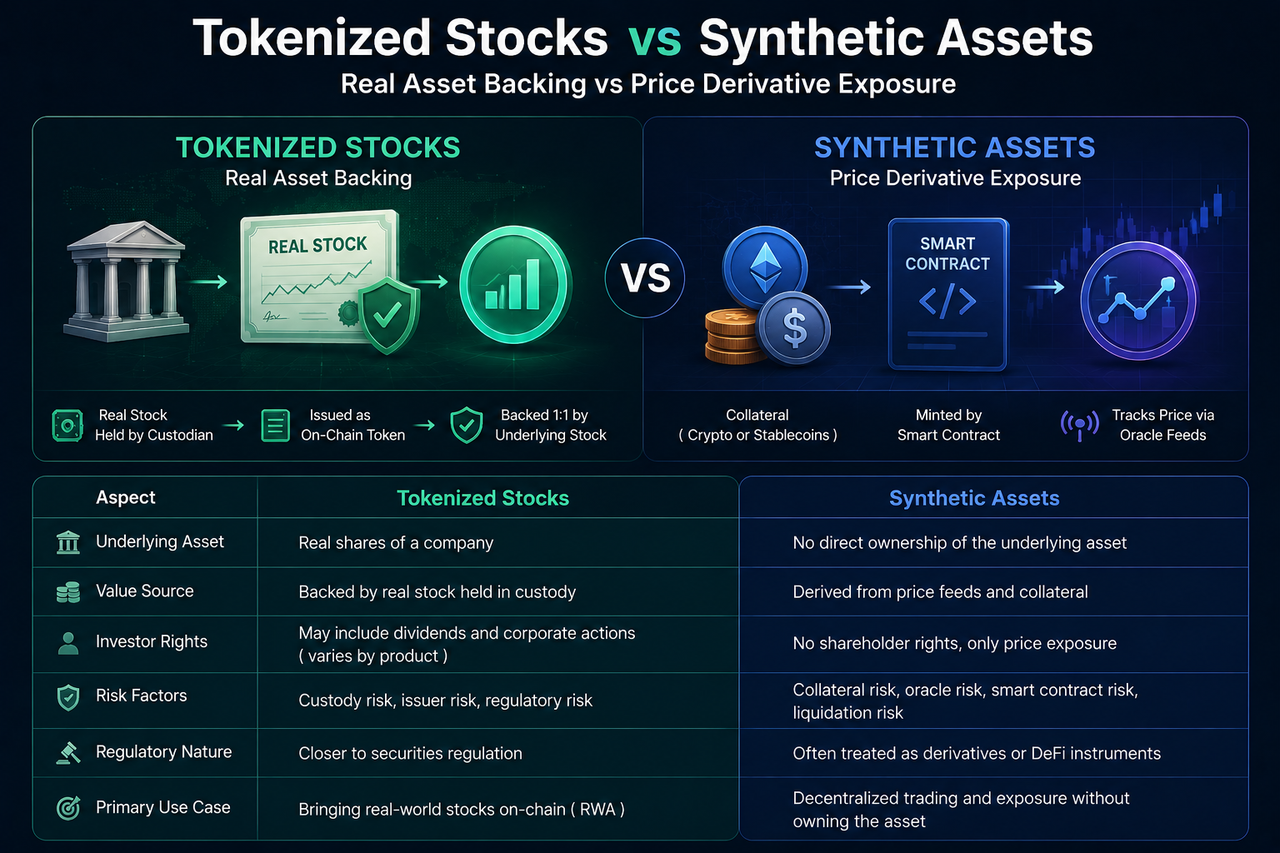

Que sont les actions tokenisées ?

Les actions tokenisées sont des actifs numériques qui reproduisent des actions réelles sur la blockchain grâce à la technologie blockchain.

Dans la plupart des modèles, l'émetteur achète d'abord des actions réelles et les confie à un dépositaire réglementé. Ensuite, des Tokens on-chain sont émis selon un ratio déterminé. Par exemple, si le dépositaire détient une action Apple, l'émetteur émet un token d'action correspondant.

Ainsi, la valeur des actions tokenisées provient des actifs sous-jacents réels. Même si les investisseurs détiennent des tokens on-chain, leur valeur repose sur des actions réelles du marché des valeurs mobilières.

Ce modèle est essentiellement la tokenisation d'actifs du monde réel et constitue l'un des cas d'usage les plus importants du secteur RWA actuel.

Que sont les actifs synthétiques ?

Les actifs synthétiques sont une catégorie de produits financiers on-chain qui simulent la performance des prix d'actifs réels via des Smart Contracts et des mécanismes de collatéral.

Contrairement aux actions tokenisées, les actifs synthétiques ne nécessitent généralement pas la propriété effective de l'action sous-jacente.

Le système utilise des actifs mis en collatéral, des données de prix issues d'oracles et des règles de smart contracts pour créer des actifs on-chain indexés sur le cours d'une action spécifique. Par exemple, un utilisateur peut détenir un actif synthétique suivant le cours de l'action Apple sans que le système ne détienne lui-même d'actions Apple.

En substance, les actifs synthétiques sont des produits dérivés on-chain conçus pour répliquer la performance des prix, et non pour représenter la propriété d'actifs réels.

Quelle est la différence fondamentale entre les deux modèles ?

La différence majeure entre les actions tokenisées et les actifs synthétiques réside dans leur adossement ou non à des actifs réels.

Les actions tokenisées reposent généralement sur une conservation d'actions réelles, les tokens on-chain correspondant à des actions réelles. Les investisseurs reçoivent une représentation de la valeur des actifs réels, et le marché s'appuie sur les réserves d'actions réelles et les systèmes de conservation.

Les actifs synthétiques, en revanche, sont construits sur des mécanismes de suivi des prix. Leur valeur provient des prix du marché fournis par les oracles, et non de la détention effective d'actions. Les investisseurs s'exposent aux mouvements de prix, et non aux actions elles-mêmes.

En résumé, les actions tokenisées répondent à la question : « comment amener des actions réelles sur la chaîne ? », tandis que les actifs synthétiques répondent à : « comment répliquer les cours boursiers sur la chaîne ? ».

En quoi les méthodes de soutien des actifs diffèrent-elles ?

La structure de soutien des actifs détermine la logique opérationnelle des deux produits.

Les actions tokenisées utilisent généralement un modèle de conservation d'actions réelles. L'émetteur détient d'abord les actions sous-jacentes, puis émet des tokens on-chain selon un ratio correspondant. Par conséquent, le nombre de tokens est théoriquement limité par la taille des actifs réels. Si le compte de conservation détient 1 000 actions, le système ne peut généralement émettre que ce même nombre de tokens.

Les actifs synthétiques fonctionnent via un mécanisme de collatéral. Les utilisateurs mettent en collatéral des actifs crypto ou des Stablecoins et utilisent des smart contracts pour générer des actifs synthétiques indexés sur les cours boursiers. Le volume d'émission dépend de la valeur du collatéral et des paramètres de risque du système, et non du nombre d'actions réelles.

Ainsi, les actions tokenisées s'appuient sur des actifs du monde réel pour soutenir leur valeur, tandis que les actifs synthétiques reposent sur l'ingénierie financière pour maintenir la corrélation des prix.

Les investisseurs bénéficient-ils des mêmes droits ?

Les droits des investisseurs constituent l'une des principales différences entre les deux.

Étant donné que les actions tokenisées sont en correspondance avec des actions réelles, certains produits peuvent offrir aux investisseurs des droits économiques tels que le paiement de dividendes et les ajustements de fractionnement d'actions. Bien qu'ils ne confèrent pas tous les droits d'un actionnaire, leur structure de droits est généralement liée aux actions sous-jacentes.

Les actifs synthétiques, quant à eux, sont essentiellement des outils de suivi des prix. Les investisseurs réalisent des gains ou des pertes liés aux fluctuations de prix, et non les droits économiques attachés aux actions elles-mêmes.

Par exemple, lorsqu'une société cotée verse des dividendes, un produit d'actions tokenisées peut distribuer des rendements correspondants aux investisseurs conformément à ses règles d'émission ; un actif synthétique suivant le même cours d'action ne reçoit généralement pas automatiquement les revenus de dividendes.

Par conséquent, les caractéristiques d'investissement et les sources de rendement diffèrent nettement.

Bien que les actions tokenisées et les actifs synthétiques offrent tous deux une exposition aux marchés boursiers, leurs structures de risque sont très différentes.

Les actions tokenisées reposent principalement sur la conservation des actions réelles et les opérations de l'institution émettrice. Par conséquent, les risques portent généralement sur la conservation des actifs, la transparence des réserves, la capacité d'exécution de l'émetteur et la conformité réglementaire. Si la gestion des actifs sous-jacents est défaillante, ou si l'émetteur ne peut maintenir la correspondance entre les tokens et les actions, les droits des investisseurs peuvent être affectés.

En revanche, les risques des actifs synthétiques proviennent davantage du système on-chain lui-même. Leur valeur dépendant des mécanismes de collatéral, des smart contracts et des oracles de prix, des événements tels qu'une volatilité brutale des actifs en collatéral, des prix d'oracles anormaux ou des vulnérabilités de smart contracts peuvent entraîner des liquidations forcées, un dé-peg des prix ou une liquidité insuffisante.

En substance, les actions tokenisées comportent des risques de gestion d'actifs du monde réel, tandis que les actifs synthétiques comportent des risques d'ingénierie financière on-chain.

Pourquoi les attitudes réglementaires diffèrent-elles ?

Les régulateurs adoptent généralement des approches différentes envers les actions tokenisées et les actifs synthétiques.

Étant donné que les actions tokenisées impliquent directement des valeurs mobilières réelles, elles sont souvent soumises aux cadres réglementaires des valeurs mobilières. Les émetteurs doivent gérer la conservation des actifs, l'éligibilité des investisseurs et la divulgation d'informations, selon une logique réglementaire similaire à celle des marchés de valeurs mobilières traditionnels.

Les actifs synthétiques ne détiennent pas nécessairement d'actions réelles, ce qui rend leur statut juridique plus complexe. Dans certaines régions, les régulateurs ont tendance à les considérer comme des produits dérivés financiers ; dans d'autres marchés, ils peuvent être classés comme des innovations en matière d'actifs numériques. En l'absence de normes uniformes, l'environnement réglementaire des actifs synthétiques est généralement plus diversifié que celui des actions tokenisées.

Cette différence explique également pourquoi les secteurs RWA et DeFi suivent des voies réglementaires distinctes.

Bien que les actions tokenisées et les actifs synthétiques soient tous deux liés aux cours boursiers, ils s'inscrivent dans des trajectoires de développement différentes.

L'objectif principal des actions tokenisées est d'amener les actifs boursiers du monde réel sur la blockchain, permettant ainsi leur numérisation et leur circulation on-chain. Elles sont donc considérées comme un élément clé du secteur RWA. L'accent est mis sur la correspondance des actifs, les mécanismes de conservation et l'émission conforme.

Les actifs synthétiques mettent l'accent sur l'innovation financière native on-chain. Ils ne nécessitent pas d'amener des actifs réels sur la chaîne ; ils utilisent plutôt des smart contracts pour construire des outils de suivi des prix. En conséquence, les actifs synthétiques relèvent davantage de l'écosystème des produits dérivés DeFi, l'accent étant mis sur les modèles de collatéral, les mécanismes d'oracle et la conception de la liquidité on-chain.

D'un point de vue sectoriel, les actions tokenisées représentent l'arrivée des actifs du monde réel sur la chaîne, tandis que les actifs synthétiques incarnent l'innovation financière on-chain. Ils résolvent des problèmes différents.

Comparatif : Actions tokenisées vs Actifs synthétiques

| Dimension |

Actions tokenisées |

Actifs synthétiques |

| Actifs sous-jacents |

Actions réelles |

Aucune action réelle requise |

| Source de valeur |

Adossé aux actifs boursiers |

Mécanisme de suivi des prix |

| Structure d'actifs |

Correspondance RWA |

Produits dérivés on-chain |

| Exigence de conservation |

Nécessite un dépositaire |

Généralement pas de conservation d'actions |

| Droits aux dividendes |

Pris en charge par certains produits |

Généralement non pris en charge |

| Limite d'émission |

Limitée par la quantité d'actifs réels |

Limitée par la taille du collatéral |

| Source de risque |

Institution de conservation et d'émission |

Systèmes de collatéral et d'oracle |

| Nature réglementaire |

Similaire à la réglementation des valeurs mobilières |

Plus proche de la réglementation des produits dérivés |

| Position sectorielle |

Secteur RWA |

Secteur DeFi |

Conclusion

Les actions tokenisées et les actifs synthétiques offrent tous deux une exposition aux cours boursiers, mais leur logique sous-jacente est radicalement différente. Les actions tokenisées reposent sur la conservation d'actions réelles, reproduisant la valeur des actifs du monde réel via des tokens on-chain ; les actifs synthétiques utilisent des mécanismes de collatéral et des oracles de prix pour simuler les mouvements des cours boursiers.

Du point de vue du positionnement sectoriel, les actions tokenisées sont un élément clé du secteur RWA, tandis que les actifs synthétiques appartiennent à l'écosystème des produits dérivés DeFi.

FAQ

Les actions tokenisées et les actifs synthétiques sont-ils la même chose ?

Non. Les actions tokenisées correspondent généralement à des actifs boursiers réels, tandis que les actifs synthétiques suivent principalement la performance des prix. Leurs structures sous-jacentes et leurs sources de valeur sont totalement différentes.

Les actifs synthétiques nécessitent-ils un adossement à des actions réelles ?

Généralement non. Les actifs synthétiques simulent généralement les cours boursiers via des mécanismes de collatéral, des smart contracts et des oracles de prix, sans détenir réellement les actions correspondantes.

Les actions tokenisées appartiennent-elles aux RWA ?

Oui. Les actions tokenisées sont un cas d'usage important de la tokenisation des Real World Asset (RWA), dont la caractéristique principale est de placer des actifs boursiers réels sur la chaîne.

Pourquoi les actifs synthétiques sont-ils considérés comme des produits DeFi ?

Parce que les actifs synthétiques reposent principalement sur des smart contracts, des oracles et des mécanismes de collatéral on-chain pour fonctionner, et leur essence relève du système de produits dérivés financiers décentralisés.

Quel produit présente le risque le plus faible ?

Les structures de risque diffèrent. Les actions tokenisées sont principalement exposées à des risques de conservation et de réglementation, tandis que les actifs synthétiques sont principalement exposés à des risques d'oracle, de liquidation et de smart contracts. Par conséquent, une simple comparaison des niveaux de risque n'est pas pertinente.