Le Bitcoin, que beaucoup espéraient voir franchir la barre des 100 000 $, a soudainement reculé vers le bas des 80 000 $.

Ce qui agace davantage la communauté crypto, c’est qu’en dehors du secteur des actifs numériques, les autres marchés affichent une forte dynamique. L’or et l’argent ont tous deux atteint de nouveaux records, l’or dépassant les 5 000 $. L’indice Russell 2000 a surperformé le S&P 500 onze jours d’affilée, tandis que l’indice STAR 50 chinois a enregistré une hausse mensuelle supérieure à 15 %.

La stratégie « ABC » (Anything But Crypto) reste d’actualité. Pourquoi tous les marchés montent-ils sauf la crypto ? Et, alors que l’administration Trump est de retour, pourquoi le marché crypto demeure-t-il enlisé dans une baisse prolongée ?

Des facteurs macroéconomiques aux microstructures, des éléments externes aux dynamiques internes, le marché semble préparer une tempête d’ampleur : la Maison-Blanche risque à nouveau un shutdown, le Japon poursuit son resserrement monétaire, les politiques de Trump entretiennent l’incertitude, et sur le marché crypto, les capitaux fuient tandis que les meme coins absorbent la liquidité.

Trois grands obstacles macroéconomiques

Un shutdown de la Maison-Blanche à l’horizon

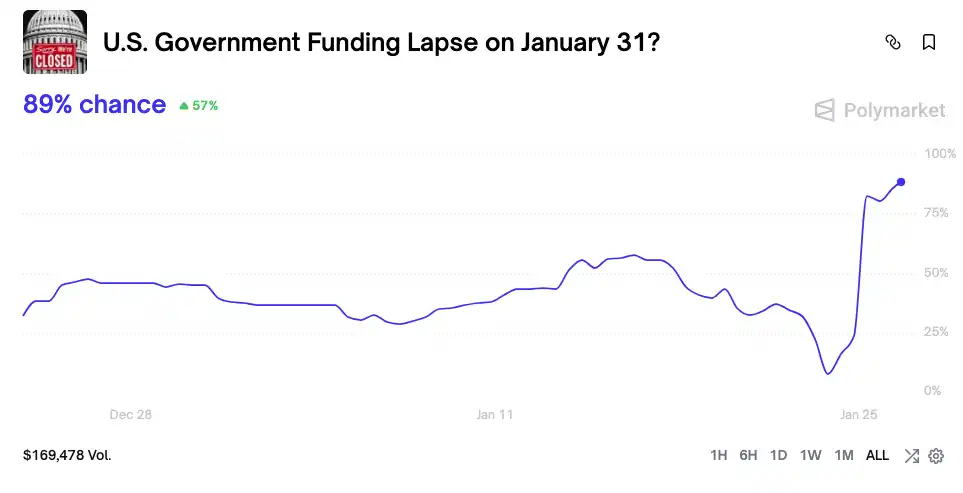

Le gouvernement américain est une nouvelle fois menacé par un shutdown. Après une fusillade mortelle impliquant les forces fédérales dans le Minnesota, les démocrates du Sénat se sont opposés à un projet de loi de financement incluant le Department of Homeland Security, faisant grimper le risque de shutdown au 30 janvier sur Polymarket à 80 %.

Un shutdown implique un gel des dépenses publiques, avec des centaines de milliards de dollars immobilisés dans le Treasury General Account (TGA) et donc exclus du circuit économique. Le TGA devient alors un véritable « trou noir » financier, absorbant la liquidité du système. En octobre 2025, plus de 200 milliards de dollars ont été retirés du marché en seulement 20 jours — un choc comparable à plusieurs hausses de taux.

À mesure que le TGA aspire d’importantes réserves du système bancaire, les coûts de financement s’envolent. Le marché crypto, très sensible à la liquidité, est toujours le premier à être impacté.

Retour sur le shutdown de 43 jours d’octobre 2025 : l’évolution du Bitcoin fut spectaculaire :

• Début du shutdown (1–10 octobre) : le Bitcoin a atteint un sommet historique de 126 500 $ le 6 octobre. Le marché pensait alors que le shutdown valoriserait les monnaies décentralisées.

• Milieu du shutdown (11 octobre–4 novembre) : le shutdown a duré plus longtemps que prévu et, dans le vide politique où beaucoup croyaient la crise résolue, le marché crypto a subi le « cygne noir de liquidité 1011 », chutant à 102 000 $, soit plus de 20 % de baisse par rapport au sommet.

• Fin du shutdown (5–12 novembre) : les cours ont stagné autour de 110 000 $, sans rebond à l’approche de la fin du shutdown.

Échaudé, le marché réagit désormais plus vite et plus directement aux risques de shutdown. En moins de 24 heures après la dernière hausse du risque, le Bitcoin est passé de 92 000 $ à moins de 88 000 $. Le marché semble avoir retenu la leçon, ne voyant plus le shutdown comme un facteur haussier, mais le considérant comme un risque de liquidité immédiat.

L’effet papillon japonais

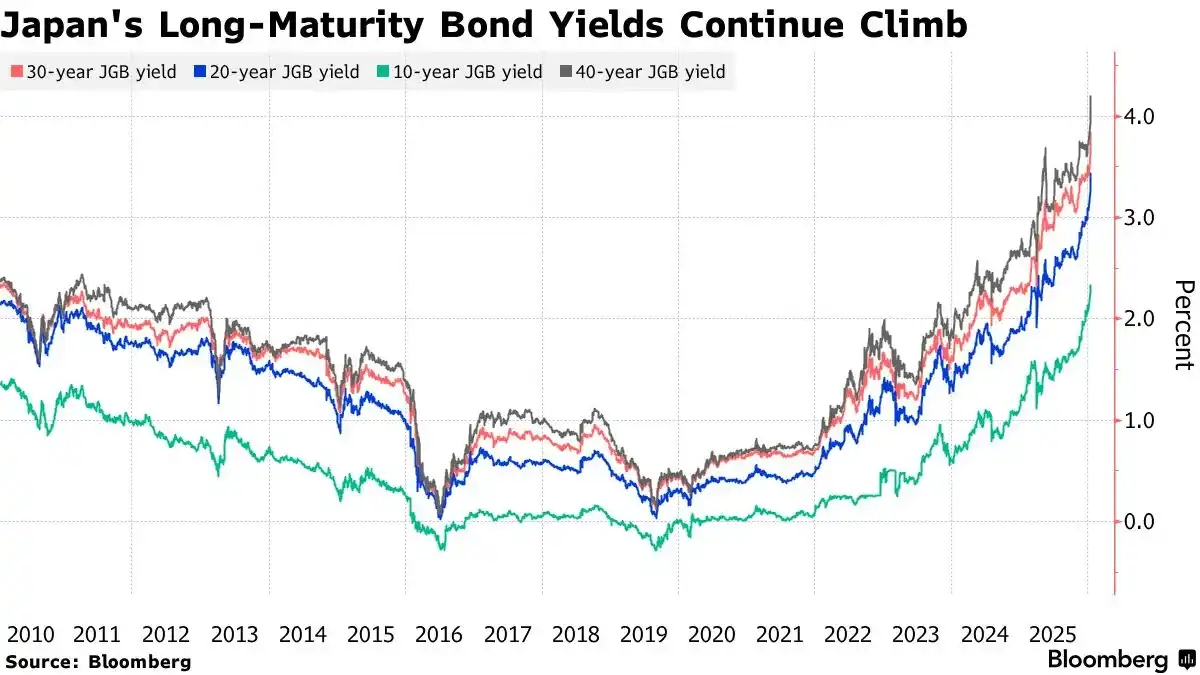

Un autre choc majeur provient de Tokyo. Les 19 et 20 janvier 2026, le rendement des obligations d’État japonaises à 10 ans a grimpé à 2,33 %, un record depuis 27 ans.

Les anticipations de hausses de taux par la Banque du Japon et d’expansion budgétaire ont poussé les rendements à leur plus haut niveau depuis 1999.

Cela marque un retournement du carry trade sur le yen : auparavant, les investisseurs empruntaient du yen à faible rendement pour acquérir des actifs à rendement supérieur, comme les Treasuries américains ou le Bitcoin.

Désormais, la Banque du Japon relève ses taux (jusqu’à 0,75 % en décembre 2025) et la Première ministre Sanae Takaichi annonce la fin de l’austérité, promettant investissements massifs et baisses d’impôts. Cette politique suscite de fortes inquiétudes sur la santé budgétaire du Japon, provoquant une vente massive d’obligations et une flambée des rendements.

Plus important, les fondamentaux économiques du Japon soutiennent une période prolongée de taux élevés. Selon le ministère de l’Intérieur et des Communications, le taux de chômage est resté stable à 2,6 % en novembre 2025, soit 59 mois consécutifs de plein emploi. Ce marché du travail solide donne à la Banque du Japon la marge pour poursuivre ses hausses de taux. Ce vendredi (31 janvier), le Japon publiera le taux de chômage de décembre, et le marché s’attend à ce qu’il reste bas, renforçant les anticipations de nouvelles hausses.

La hausse des rendements JGB fait grimper les coûts d’emprunt mondiaux et réduit encore plus l’écart du carry trade sur le yen. Les opérateurs doivent déboucler leurs positions, vendre des actifs en dollars et racheter du yen, ce qui resserre la liquidité mondiale — une tendance qui devrait se poursuivre.

Aversion au risque avant les données clés

Ce jeudi à 3h00 (heure de Pékin), le FOMC de la Réserve fédérale américaine annoncera sa décision sur les taux, suivi d’une conférence de presse avec Jerome Powell. Vendredi, le Japon publiera le taux de chômage de décembre et les États-Unis le PPI de décembre.

Lors des semaines de publications critiques, les grands investisseurs entrent généralement dans une « période de silence », réduisant leur exposition au risque et attendant la dissipation des incertitudes. Cette aversion accentue la pression vendeuse.

Les données historiques montrent qu’entre 5 et 7 jours avant les décisions du FOMC, le Bitcoin s’affaiblit souvent, selon un schéma de « baisse pré-réunion ». Par exemple, avant la réunion de décembre 2025, le Bitcoin est passé de 94 000 $ à environ 90 000 $. De même, avant la réunion d’octobre 2025, il est passé de 116 000 $ à moins de 112 000 $.

Ce schéma reflète la gestion du risque des grands investisseurs institutionnels : avant que la politique de la Fed ne soit connue, ils réduisent leur exposition aux actifs risqués pour anticiper d’éventuelles surprises.

La bascule de la liquidité

Faute de nouvelle liquidité macroéconomique, les marchés mondiaux et le secteur crypto se livrent une bataille à somme nulle pour la liquidité existante. La liquidité du marché crypto est aspirée par d’autres classes d’actifs, tandis que les grandes cryptos comme BTC voient leur liquidité captée par les meme coins.

Bitcoin ETF vs Gold ETF

Si les facteurs macroéconomiques restent une préoccupation à long terme, les flux de capitaux représentent un risque immédiat.

L’approbation des ETFs Bitcoin spot début 2025 était vue comme le moteur du marché haussier. Pourtant, depuis la mi-janvier, les entrées sur les ETFs ont fortement ralenti, avec cinq jours consécutifs de sorties nettes totalisant 1,7 milliard $.

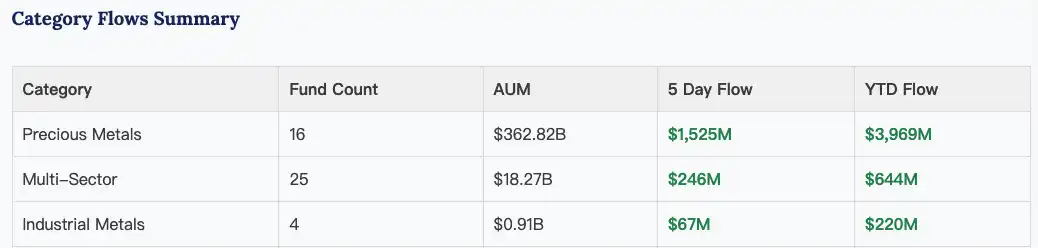

En revanche, les ETFs or et argent continuent d’attirer des capitaux. En 2025, les ETFs or ont enregistré leurs plus importants flux entrants depuis 2020, avec une hausse de plus de 220 tonnes des avoirs totaux.

La tendance se poursuit en 2026, les ETFs métaux précieux affichant 4 milliards $ d’entrées nettes sur les trois premières semaines de janvier.

Les ETFs métaux précieux ont enregistré environ 4 milliards $ d’entrées nettes depuis janvier | Source : ETF Action

Ce contraste marque un changement fondamental dans l’appétit pour le risque. Face à l’incertitude macroéconomique croissante, les capitaux se détournent du Bitcoin, jugé risqué, au profit des valeurs refuges traditionnelles comme l’or et l’argent.

Les meme coins absorbent la liquidité

Dans un contexte de resserrement macroéconomique de la liquidité, le marché crypto se polarise : le Bitcoin continue de baisser, tandis que les meme coins s’envolent.

Exemple : le meme coin Solana « Nietzschean Penguin » ($PENGUIN) a été multiplié par 100 en deux jours pour atteindre une capitalisation de 170 millions $, après la publication par le compte X officiel de la Maison-Blanche d’une image générée par IA de Trump avec un pingouin.

Cela traduit un sentiment de marché fortement réprimé.

Lorsque les grands narratifs macro s’effondrent, l’investissement de valeur perd de son attrait, les flux vers les ETFs ralentissent, et le marché crypto post-1011 ne génère plus d’effet de richesse ; le capital existant se tourne alors vers les meme coins pour tenter un gain rapide.

C’est une mentalité de « dernier baroud » et de « retour à l’équilibre » : si les cryptos de valeur ne progressent pas, les investisseurs se reportent sur la spéculation.

Mais ces émotions de « chasse au pump » et de « retour à l’équilibre » sont facilement exploitées par des orchestrateurs. « Nietzschean Penguin » a été amplifié à plusieurs reprises sur deux jours par A16Z, le compte officiel Solana, la Maison-Blanche et Elon Musk, ce qui montre une promotion coordonnée manifeste.

Le compte X officiel de la Maison-Blanche a publié trois tweets sur les « pingouins » en deux jours

À chaque montée de fièvre du marché — $Trump, « Binance Life » et autres pumps soutenus — s’ensuivait un crash majeur. Ce type de sentiment assèche la liquidité des grandes cryptos et alimente un cercle vicieux.

Actuellement, la liquidité du marché crypto est nettement plus faible qu’en décembre 2024 et octobre 2025. Même avec l’amplification de la Maison-Blanche et des grands comptes X, le plafond de « Nietzschean Penguin » reste sous les 200 millions $.

La tempête va-t-elle se poursuivre ?

Alors que le débat sur le « cycle de quatre ans » du Bitcoin s’intensifie, depuis son passage sous les 110 000 $ le 11 octobre 2025, le marché semble être entré en phase baissière, la liquidité s’amenuisant au fil de trois mois de consolidation.

Cependant, la situation est aujourd’hui encore plus complexe. L’orientation du marché à court terme dépendra des stratégies politiques à Washington, des signaux de la Fed et des résultats des géants technologiques.

Sur le long terme, l’économie mondiale paraît de plus en plus anxieuse face à la géopolitique et reste enfermée dans un cycle dette-liquidité-bulle.

Par ailleurs, Trump demeure un « joker » imprévisible.

Le 17 janvier, l’administration Trump a menacé d’imposer une taxe à l’importation de 10 % sur huit pays européens — Danemark, Norvège, Suède, France, Allemagne, etc. — pour obtenir des concessions sur le dossier du Groenland. Malgré l’abandon de la menace après une rencontre avec le secrétaire général de l’OTAN le 21 janvier, « l’art du deal » reste entouré d’incertitudes.

Le 24 janvier, Trump a menacé d’appliquer une taxe de 100 % sur toutes les exportations canadiennes vers les États-Unis pour bloquer un accord commercial avec la Chine.

Impossible de prédire quelle nouvelle initiative « imprévisible » il pourrait lancer pour assurer sa réélection lors des midterms.

Pour les investisseurs, il semble peu opportun de courir après les rallyes sur d’autres actifs. Dans ce « siège de janvier », patience et prudence — attendre que le brouillard macroéconomique se dissipe — pourraient être la seule stratégie raisonnable.

Avertissement :

- Cet article est republié depuis [BlockBeats]. Les droits d’auteur appartiennent à l’auteur original [EeeVee]. Pour toute question relative à la republication, veuillez contacter l’équipe Gate Learn, qui traitera le dossier rapidement conformément aux procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sans mention explicite de Gate, il est interdit de copier, distribuer ou plagier la traduction.