Jepang telah mengesahkan undang-undang yang menempatkan aktivitas investasi kripto dalam kerangka regulasi pasar keuangan yang lebih ketat. Perubahan ini membawa Jepang melampaui perlakuan kripto sebagai nilai digital yang dapat ditransfer di bawah aturan layanan pembayaran, serta memasukkan pengungkapan investasi, perilaku pasar, dan perlindungan investor secara lebih langsung ke dalam regulasi keuangan.

Bagi investor, reformasi ini pada akhirnya dapat memengaruhi cara pajak atas keuntungan kripto yang memenuhi syarat, informasi yang wajib diungkapkan oleh pelaku usaha, mekanisme investigasi perdagangan tidak adil, serta produk investasi teregulasi yang dapat memiliki aset kripto.

Perubahan ini tidak boleh diartikan sebagai pemotongan pajak langsung atau persetujuan menyeluruh terhadap exchange-traded fund kripto. Garis besar pajak Jepang menjadikan perlakuan pajak yang diusulkan bergantung pada amandemen legislasi pasar keuangan serta mengaitkan tanggal penerapannya dengan mulai berlakunya undang-undang tersebut.

Apa yang Berubah di Jepang?

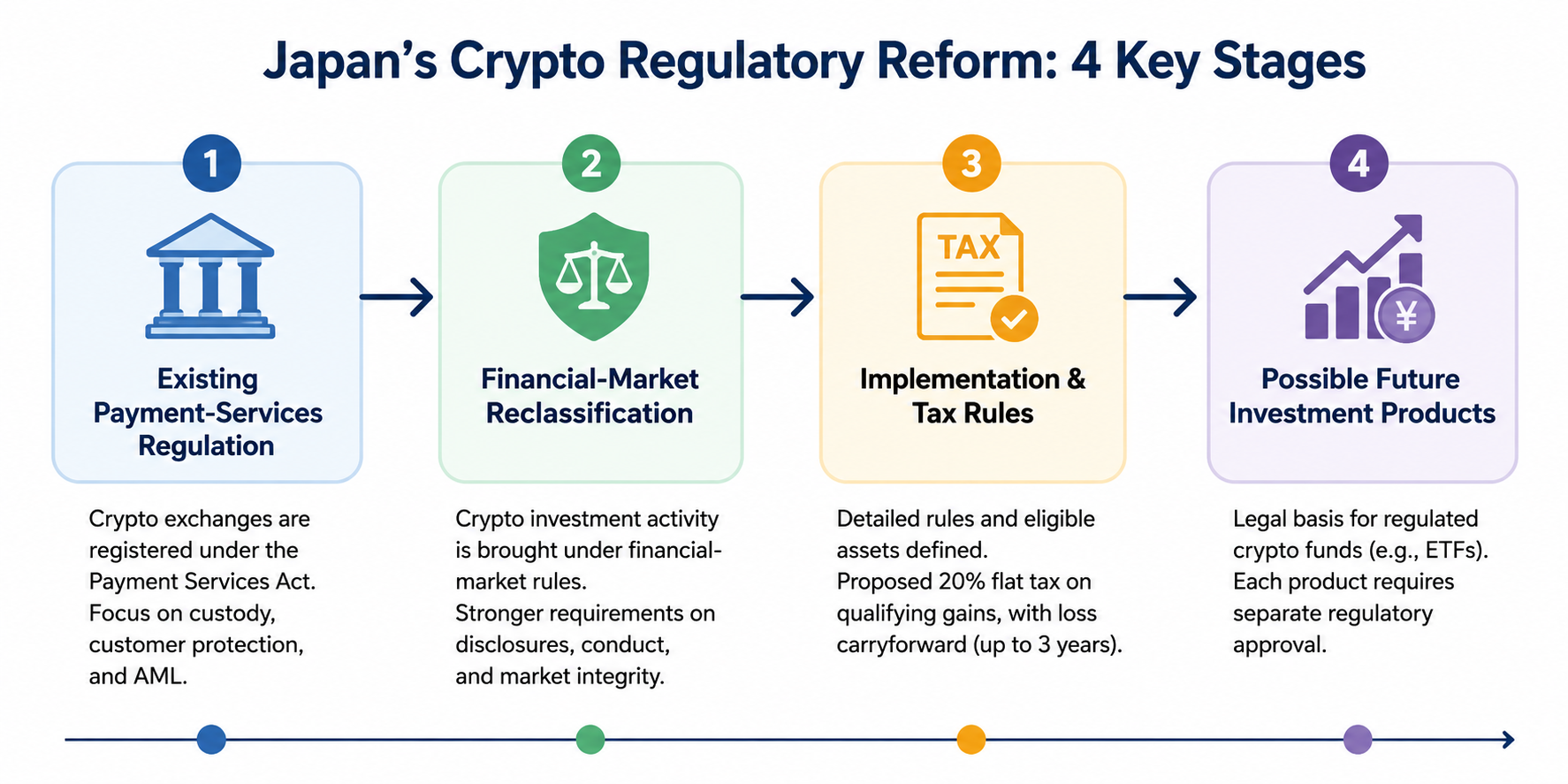

Sejak 2017, Jepang telah mengatur exchange kripto domestik di bawah Payment Services Act. Perusahaan yang menukar aset kripto dengan mata uang fiat wajib mendaftar, mengikuti persyaratan kustodian, serta mematuhi kewajiban perlindungan pelanggan dan anti-pencucian uang. Financial Services Agency tetap mempertahankan kerangka pendaftaran ini.

Reformasi baru ini tidak serta-merta menghapus aturan tersebut. Sebaliknya, regulasi diperluas dengan memperlakukan aktivitas investasi kripto lebih mirip aktivitas di pasar keuangan.

Pembedaan ini penting karena regulasi pembayaran dan regulasi investasi menangani risiko yang berbeda. Aturan pembayaran berfokus pada kustodian, transfer, operasi exchange, dan perlindungan aset pelanggan. Aturan pasar keuangan menekankan pengungkapan, penawaran, konflik kepentingan, pembentukan harga, dan perdagangan tidak adil.

| Area Regulasi |

Penekanan Utama Sebelumnya |

Arah di Bawah Reformasi |

| Klasifikasi kripto |

Nilai yang dapat ditransfer dan penggunaan pembayaran |

Karakteristik investasi dan pasar keuangan |

| Pengawasan bisnis |

Pendaftaran exchange dan kustodian |

Kewajiban perilaku dan pengungkapan yang diperluas |

| Informasi investor |

Kontrol platform dan listing |

Informasi lebih terstruktur tentang aset kripto yang memenuhi syarat |

| Penyalahgunaan pasar |

Pengawasan exchange secara umum |

Aturan lebih kuat terhadap perdagangan tidak adil atau berbasis informasi |

| Perlakuan pajak |

Umumnya dipajaki bersama penghasilan lain-lain |

Usulan pajak terpisah untuk transaksi yang memenuhi syarat |

| Dana investasi |

Pembatasan hukum yang signifikan |

Potensi dasar bagi dana kripto teregulasi di masa depan |

Menyebut kripto sebagai aset keuangan tidak berarti setiap token berubah menjadi saham, obligasi, atau sekuritas konvensional. Holder kripto tidak otomatis memperoleh hak kepemilikan, suara, dividen, atau kreditor. Hak-hak tersebut bergantung pada desain dan ketentuan hukum dari aset tersebut.

Bagaimana Aturan Pajak Kripto Jepang Akan Berubah?

Kementerian Keuangan Jepang telah menguraikan tarif pajak terpisah sebesar 20% untuk pelepasan aset kripto tertentu. Tarif ini terdiri dari 15% pajak penghasilan nasional dan 5% pajak penduduk lokal. Tarif ini hanya berlaku untuk aset kripto tertentu yang diperdagangkan melalui pelaku usaha yang tercakup dalam kerangka regulasi masa depan.

Garis besar tersebut juga memungkinkan kerugian yang memenuhi syarat dan belum bisa dikompensasikan penuh pada tahun terjadinya untuk dibawa ke depan hingga tiga tahun dan dikurangkan dari keuntungan kripto yang memenuhi syarat di masa mendatang. Garis besar ini juga membahas derivatif kripto yang memenuhi syarat dan kewajiban pelaporan bagi pelaku usaha teregulasi.

Rincian ini penting karena “pajak kripto 20%” yang banyak diberitakan bukanlah pajak flat universal untuk semua aktivitas kripto.

Aturan final harus memperjelas perlakuan terhadap:

- aset kripto yang tidak tercantum dalam register regulasi terkait;

- transaksi melalui platform luar negeri;

- transaksi exchange terdesentralisasi;

- pelepasan wallet ke wallet;

- pendapatan staking, pinjaman, penambangan, dan airdrop;

- kripto yang diterima sebagai pembayaran;

- derivatif yang terkait dengan aset di luar kategori yang memenuhi syarat.

Kementerian Keuangan menyatakan bahwa ketentuan pajak terpisah utama akan berlaku mulai 1 Januari tahun setelah undang-undang keuangan yang diamendemen berlaku. Rumus ini lebih presisi daripada mengasumsikan tahun implementasi tetap sebelum tanggal mulai secara resmi dikonfirmasi.

Investor harus terus mengikuti aturan yang berlaku pada saat setiap transaksi terjadi.

Bagaimana Perlindungan Investor Akan Ditingkatkan?

Regulasi pasar keuangan dapat mewajibkan pengungkapan informasi yang lebih konsisten yang dapat berdampak material pada keputusan investor.

Tergantung pada aturan implementasi akhir, informasi relevan dapat meliputi struktur penerbitan aset, pasokan, tata kelola, desain teknis, konflik kepentingan, risiko harga, dan tanggung jawab pelaku usaha yang menyediakan aset tersebut kepada investor.

Aturan perilaku pasar juga merupakan bagian penting dari reformasi ini. Harga kripto dapat bereaksi tajam terhadap listing exchange, unlock token, pengumuman proyek, insiden keamanan, atau keputusan bisnis yang tidak diungkapkan. Kerangka pasar keuangan yang lebih jelas dapat memberikan otoritas lebih kuat bagi regulator untuk menangani perdagangan tidak adil yang melibatkan informasi material non-publik.

Namun, regulasi tidak dapat menghilangkan risiko mendasar dari kepemilikan kripto. Investor tetap dapat menghadapi:

- volatilitas harga ekstrem;

- kegagalan exchange atau kustodian;

- kompromi wallet;

- kerentanan smart contract;

- likuiditas terbatas;

- pengungkapan token yang menyesatkan;

- penelantaran proyek;

- perubahan regulasi atau perlakuan pajak.

Klasifikasi regulasi meningkatkan kerangka pengawasan, namun tidak menjamin bahwa suatu aset kripto aman, sah, likuid, atau sesuai untuk investor tertentu.

Tidak. Reklasifikasi kripto ke dalam kerangka investasi tidak serta-merta menyetujui spot Bitcoin ETF atau dana kripto lainnya.

Garis besar pajak Kementerian Keuangan merujuk pada perlakuan pajak masa depan untuk kepentingan dalam trust investasi tertentu yang berinvestasi pada aset kripto yang ditentukan. Ini menunjukkan bahwa pemerintah tengah mempersiapkan kerangka hukum dan pajak guna mengakomodasi produk investasi kripto teregulasi.

Sebuah dana tertentu tetap memerlukan tinjauan regulasi tersendiri. Otoritas harus mempertimbangkan aspek seperti:

- aset dasar yang memenuhi syarat;

- kustodian dan kontrol private key;

- penilaian aset;

- pengawasan pasar;

- pengungkapan;

- likuiditas;

- kelayakan investor;

- tata kelola dana.

Investor sebaiknya membedakan tiga peristiwa berbeda:

- Undang-undang mengizinkan kategori produk tertentu.

- Regulator menerbitkan aturan produk secara rinci.

- Dana tertentu menerima persetujuan dan tersedia.

Hanya peristiwa ketiga yang memastikan investor dapat mengakses produk tersebut.

Apa Langkah Selanjutnya bagi Investor?

Reformasi ini paling tepat diikuti sebagai rangkaian, bukan sebagai satu pengumuman tunggal.

Pertama, konfirmasi tanggal mulai resmi legislasi keuangan yang diamendemen. Kedua, tinjau aturan Financial Services Agency terkait pelaku usaha yang tercakup, aset yang memenuhi syarat, pengungkapan, dan persyaratan perilaku pasar. Ketiga, cek panduan pajak final sebelum mengasumsikan suatu transaksi memenuhi syarat tarif terpisah 20%. Keempat, anggap setiap dana kripto tidak tersedia hingga produk spesifik mendapat persetujuan regulasi.

Investor juga harus menyimpan catatan transaksi lengkap, termasuk tanggal akuisisi, biaya pembelian, hasil penjualan, biaya, transfer wallet, pernyataan exchange, dan nilai yen Jepang yang digunakan untuk pelaporan. Tarif pajak utama yang lebih sederhana tidak menghilangkan kebutuhan untuk menghitung keuntungan secara akurat.

Ringkasan

Reformasi kripto Jepang menggeser aktivitas investasi ke kerangka pasar keuangan yang lebih formal, sambil tetap mempertahankan kontrol pembayaran, kustodian, dan exchange yang relevan.

Reformasi ini membangun fondasi untuk pengungkapan yang lebih kuat, penegakan penyalahgunaan pasar, pajak terpisah 20% secara conditional, carryforward kerugian, serta kemungkinan dana investasi kripto teregulasi. Hasil-hasil ini bergantung pada tanggal mulai, regulasi pelaksana, definisi aset yang memenuhi syarat, dan persetujuan produk secara spesifik.

Poin utama bagi investor adalah tidak semua perubahan berlaku seketika. Jepang sedang membangun struktur regulasi yang lebih terintegrasi di mana aktivitas investasi kripto dapat diawasi dan dikenakan pajak lebih mirip aktivitas pasar keuangan lainnya.

Konten ini hanya untuk tujuan edukasi dan tidak merupakan nasihat investasi, pajak, atau hukum. Aset digital melibatkan risiko pasar, likuiditas, kustodian, teknis, counterparty, dan regulasi.

FAQ

Apakah Jepang secara resmi mengklasifikasikan semua mata uang kripto sebagai sekuritas keuangan?

Tidak. Jepang memindahkan aktivitas investasi kripto ke dalam kerangka pasar keuangan yang lebih kuat, tetapi itu tidak membuat setiap token memiliki karakteristik hukum sebagai saham, obligasi, atau sekuritas konvensional. Hak yang melekat pada aset tetap bergantung pada struktur dan ketentuan hukumnya.

Apakah penghasilan kripto di Jepang kini dikenakan pajak 20%?

Tidak otomatis. Kementerian Keuangan telah menguraikan tarif terpisah 20% untuk transaksi yang memenuhi syarat dan melibatkan aset kripto tertentu. Ketentuan ini terkait dengan mulai berlakunya legislasi keuangan yang diamendemen serta persyaratan kelayakan yang terperinci.

Apakah kerugian kripto dapat dibawa ke depan?

Garis besar pajak memungkinkan kerugian yang memenuhi syarat dan belum digunakan untuk dibawa ke depan hingga tiga tahun dan dikompensasikan dengan keuntungan kripto yang memenuhi syarat di masa mendatang, sesuai persyaratan akhir. Tidak ada ketentuan kompensasi kerugian tanpa batas terhadap gaji atau penghasilan tidak terkait.

Apakah Jepang telah menyetujui spot Bitcoin ETF?

Tidak ada spot Bitcoin ETF spesifik yang disetujui hanya karena undang-undang berubah. Reformasi ini dapat menjadi dasar hukum bagi dana investasi kripto di masa depan, namun regulator harus menerbitkan aturan rinci dan menyetujui produk individual.

Apakah transaksi exchange luar negeri akan menerima perlakuan pajak yang sama?

Hal ini masih menunggu panduan akhir. Garis besar resmi mengaitkan perlakuan pajak terpisah dengan aset kripto tertentu serta pelaku usaha yang beroperasi di bawah kerangka regulasi terkait, sehingga investor tidak boleh mengasumsikan setiap transaksi luar negeri atau terdesentralisasi memenuhi syarat.

Apakah regulasi yang lebih kuat menghilangkan risiko investasi kripto?

Tidak. Regulasi dapat meningkatkan pengungkapan dan penegakan, namun tidak dapat mencegah volatilitas, kegagalan teknologi, peretasan, penipuan, kekurangan likuiditas, atau kerugian akibat praktik kustodian yang buruk.