Laporan dua mingguan kuantitatif kali ini (27 Maret hingga 10 April) menganalisis dinamika dan tren pasar cryptocurrency melalui analisis data multidimensi, dengan fokus pada indikator kunci Bitcoin dan Ethereum serta situasi likuidasi kontrak, dan berfokus pada proses penyesuaian pasar yang dipicu oleh kebijakan tarif serta tanda-tanda perbaikan struktural.

Ringkasan

Harga BTC rebound ke 82.000 USDT, sementara ETH hanya naik ke sekitar 1.600 USDT, menunjukkan kinerja yang relatif lemah.

Selama dua minggu terakhir, perubahan volatilitas ETH secara keseluruhan lebih tinggi dibandingkan BTC, menunjukkan fluktuasi harga yang lebih kuat.

Rasio longs dan shorts BTC perlahan-lahan meningkat pada awal rebound harga, tetapi masih di bawah level awal bulan, menunjukkan bahwa pemulihan kepercayaan pasar terbatas.

Rata-rata jumlah likuidasi pasar kontrak keseluruhan per hari adalah 3,8 juta dolar, meningkat 90% dibandingkan periode sebelumnya.

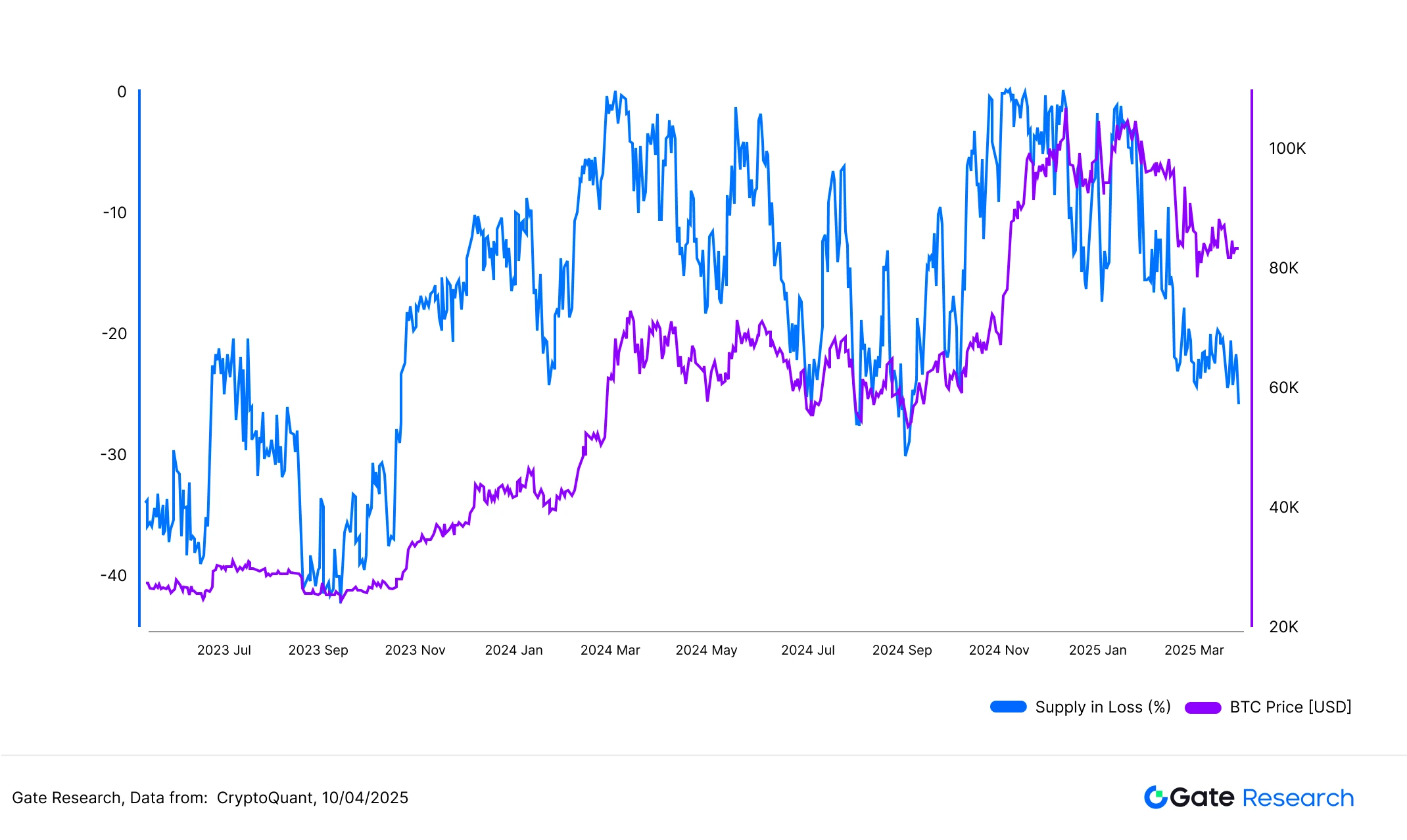

Lebih dari 5 juta BTC berada dalam keadaan rugi, mendekati beberapa level dasar yang telah terjadi.

Beberapa token mengalami lonjakan volume perdagangan di tengah kepanikan, menunjukkan tren "perbaikan volume" yang khas.

Tinjauan Pasar

Analisis Volatilitas Harga Bitcoin dan Ethereum

Dalam dua minggu terakhir, akibat kebijakan tarif, BTC menunjukkan pergerakan fluktuasi turun → penurunan cepat → rebound tajam. Penurunan melebihi 15%, tetapi kekuatan rebound juga cukup kuat, menunjukkan pertarungan yang intens antara pihak bullish dan bearish. Harga saat ini telah hampir sepenuhnya memulihkan kerugian yang terjadi pada awal April. ETH memiliki korelasi tinggi dengan BTC, ETH mengalami penurunan sedikit lebih besar, dari tertinggi ke terendah turun sekitar 30%, rebound ETH belum berhasil pulih ke level tinggi awal bulan.

Gambar 1: Harga BTC rebound ke 82,000 USDT, sementara ETH hanya naik kembali ke sekitar 1,600 USDT, menunjukkan kinerja yang relatif lemah.

Sejak awal April, volatilitas pasar crypto secara keseluruhan meningkat secara signifikan, dengan volatilitas BTC dan ETH naik secara bersamaan, mencerminkan meningkatnya aktivitas pasar dan perubahan suasana hati dari menunggu menjadi bermain. Data menunjukkan bahwa volatilitas BTC telah meningkat secara stabil dari 0.0025 pada 28 Maret, mencapai 0.0261 pada 1 April, dan malam 2 April melampaui 0.0460, kemudian pada 9 dan 10 April masing-masing naik menjadi 0.0345 dan 0.0442, membentuk puncak volatilitas pada fase ini. Volatilitas ETH lebih dramatis, naik dari 0.0047 pada akhir Maret menjadi 0.0488 pada 2 April, melonjak menjadi 0.0724 pada 7 April, dan lebih lanjut melesat menjadi 0.0812 pada 10 April, menunjukkan bahwa dalam fluktuasi pasar, emosi dana dengan mudah dapat teralir ke aset yang memiliki Beta lebih tinggi.

Gambar 2: Perubahan volatilitas ETH secara keseluruhan lebih tinggi daripada BTC, menunjukkan volatilitas harga yang lebih kuat.

Analisis Rasio Skala Perdagangan Long dan Short Bitcoin dan Ethereum (LSR)

Dari 27 Maret hingga 6 April, rasio long-short BTC dan ETH secara keseluruhan menunjukkan tren penurunan yang bertahap, mencerminkan bahwa di tengah melemahnya harga, keinginan pasar untuk bullish berkurang dan sentimen bearish meningkat. Rasio long-short BTC sedikit turun dari 0.97 pada 27 Maret menjadi 0.91 pada 6 April, sementara harga turun dari 85,823 USDT menjadi 77,151 USDT. Sementara itu, rasio long-short ETH turun dari 1.00 menjadi 0.91, dengan harga yang jatuh tajam dari 1,987 USDT menjadi 1,537 USDT, menunjukkan bahwa sentimen investor ETH melemah lebih cepat. Selama proses penurunan pasar, rasio long-short tetap bertahan di level rendah, menunjukkan bahwa investor umumnya berhati-hati, dengan keinginan untuk membeli di tengah kenaikan harga yang rendah, justru menciptakan pola dominasi bearish di pasar yang sedang turun.

Memasuki tanggal 7 hingga 10 April, BTC dan ETH mulai rebound, namun rasio longs dan shorts menunjukkan perbedaan dan volatilitas yang jelas. Rasio longs dan shorts BTC secara bertahap meningkat pada awal rebound harga, dari 0.99 menjadi 1.01, hingga mencapai puncaknya di 0.91 pada 10 April, tetapi masih di bawah level awal bulan, menunjukkan bahwa pemulihan kepercayaan pasar terbatas. Sebaliknya, rasio longs dan shorts ETH mencapai 1.03 pada 9 April, tetapi tiba-tiba jatuh menjadi 0.85 pada 10 April, meskipun harga rebound menjadi 1,628 USDT, bullish tidak membentuk dominasi yang berkelanjutan, mencerminkan bahwa likuiditas bullish jangka pendek di pasar ETH lebih lemah, dan sentimen bearish lebih kuat. Oleh karena itu, dari sudut pandang struktur longs dan shorts, struktur BTC lebih kuat, sedangkan ETH menunjukkan karakteristik yang lebih mudah berfluktuasi dalam sentimen, sehingga dalam strategi perdagangan perlu diperhatikan pengendalian ritme serta manajemen take profit dan stop loss.

Gambar tiga: Rasio long-short BTC secara bertahap meningkat di awal pemulihan harga, tetapi masih di bawah tingkat awal bulan, menunjukkan bahwa pemulihan kepercayaan pasar terbatas.

Gambar 4: Likuiditas bullish jangka pendek ETH lemah, tekanan bearish lebih kuat

Analisis Jumlah Posisi Kontrak

Menurut data Coinglass, sejak 27 Maret, posisi kontrak BTC dan ETH menunjukkan pola struktural penurunan diikuti dengan pemulihan, yang sangat konsisten dengan ritme fluktuasi harga. Posisi BTC pada 27 Maret adalah 54,77 miliar dolar AS, kemudian menurun seiring dengan penurunan harga, mencapai titik terendah fase 50,95 miliar dolar AS pada 7 April, dan terus turun menjadi 50,8 miliar dolar AS pada 8 April, dengan total penurunan mencapai 7,2%. Posisi kontrak ETH turun dari 21,49 miliar dolar AS pada 27 Maret menjadi 17,04 miliar dolar AS pada 8 April, dengan penurunan mencapai 20,7%, menunjukkan bahwa perubahan pengaturan leverage untuk ETH lebih signifikan selama tahap penyesuaian pasar.

Memasuki 9 hingga 10 April, seiring dengan rebound harga BTC dan ETH yang kuat, posisi kontrak juga kembali meningkat, mencerminkan masuknya kembali dana leverage bullish. OI BTC naik dari level rendah menjadi 55,68 miliar dolar AS (9 April) dan 55,36 miliar dolar AS (10 April), dengan peningkatan bersih hampir 4,8 miliar dolar AS dalam dua hari. Posisi kontrak ETH juga rebound cepat dari titik terendah menjadi 18,41 miliar dolar AS (9 April), meskipun pada 10 April sedikit kembali ke 17,94 miliar dolar AS, namun secara keseluruhan tetap berada di level relatif tinggi, menunjukkan bahwa kepercayaan bullish di pasar telah pulih dalam jangka pendek. Namun, laju pemulihan posisi ETH masih lebih lambat dibandingkan BTC, menunjukkan bahwa preferensi dana masih condong ke aset mainstream yang lebih tahan banting. Secara keseluruhan, perubahan posisi kontrak mencerminkan fluktuasi harga dengan baik, dan dalam strategi perdagangan, perlu waspada terhadap tekanan likuidasi potensial akibat kenaikan posisi yang terlalu cepat.

Gambar 5: Kepemilikan kontrak ETH turun sebanyak 20,7%, menunjukkan bahwa alokasi leverage pasar terhadap ETH berubah lebih signifikan selama fase koreksi

Tingkat biaya modal

Tingkat pendanaan BTC dan ETH terus berfluktuasi dengan frekuensi tinggi, dengan tren keseluruhan yang cenderung lemah, menunjukkan bahwa pasar berada dalam latar belakang ketidakmampuan untuk naik, dengan emosi leverage yang berulang dan perbedaan signifikan antara posisi long dan short. Selama periode ini, tingkat pendanaan BTC beberapa kali berbalik negatif, dengan yang terendah mendekati -0,01%, mencerminkan bahwa dana short secara sementara mendominasi, dan ada ekspektasi bearish yang jelas di pasar pada beberapa periode. Sementara itu, tingkat pendanaan ETH secara keseluruhan tetap berada dalam kisaran fluktuasi yang sempit, dengan amplitudo fluktuasi sedikit lebih kecil dibandingkan BTC, menunjukkan bahwa penempatan leverage relatif tertahan, dan emosi spekulatif di pasar cukup moderat.

Perlu dicatat bahwa meskipun harga BTC dan ETH mengalami rebound pada 9 April, tingkat pendanaan tidak berhasil menguat secara bersamaan, malah beberapa kali dengan cepat turun setelah mencapai puncaknya, menunjukkan bahwa rebound saat ini kekurangan dukungan dana leverage yang berkelanjutan. Secara keseluruhan, pasar masih berada dalam fase tarik-menarik antara bullish dan bearish, arah dana belum terbentuk konsensus, sehingga pergerakan harga ke depan masih memiliki ketidakpastian.【5】【6】

Gambar 6: Tingkat biaya dana BTC beberapa kali jatuh ke dalam zona negatif, mencerminkan bahwa dana short mendominasi pada beberapa periode.

Grafik likuidasi kontrak cryptocurrency

Menurut data Coinglass, sejak 26 Maret, jumlah likuidasi di pasar kontrak cryptocurrency umumnya berfluktuasi pada tingkat tinggi. Selama periode tersebut, secara signifikan diperkuat pada 6 April dan 8 April, mencapai tertinggi $ 740 juta untuk pesanan panjang dan $ 370 juta untuk pesanan pendek, masing-masing, mencerminkan likuidasi dua arah dana leverage di pasar di bawah fluktuasi harga yang tajam.

Kepailitan posisi panjang masih jauh lebih tinggi dibandingkan posisi pendek, terutama sekitar tanggal 6 April, karena kebijakan tarif yang menyebabkan penyesuaian yang memicu banyak posisi panjang untuk ditutup secara pasif, menunjukkan bahwa reli tidak memiliki dukungan yang berkelanjutan, dan beberapa investor yang mengejar kenaikan pada posisi tinggi dengan cepat menghadapi stop-loss. Sementara itu, kepailitan posisi pendek relatif terkonsentrasi pada fase pemulihan lokal, menunjukkan bahwa pasar masih mengalami fenomena ketidakpastian jangka pendek dan fluktuasi emosi.

Secara keseluruhan, data likuidasi saat ini menunjukkan peningkatan yang jelas dibandingkan pertengahan Maret, risiko leverage di pasar belum sepenuhnya terlepas, dan pemulihan emosi masih menunggu konfirmasi lebih lanjut dari harga dan volume perdagangan.

Gambar 7: Dari 26 Maret hingga 10 April, rata-rata jumlah likuidasi harian di pasar kontrak keseluruhan adalah 3,8 juta dolar AS, meningkat 90% dibandingkan periode sebelumnya.

Persentase kerugian pasokan Bitcoin meningkat menjadi 25,8%

Menurut data CryptoQuant, saat ini sekitar 25,8% dari pasokan Bitcoin berada dalam kondisi rugi, dengan jumlah yang sesuai sebanyak 5.124.348 BTC. Seiring dengan BTC yang dalam dua minggu terakhir turun dari puncak sekitar 88.500 USDT ke level terendah sekitar 74.000 USDT, proporsi pasokan yang rugi juga meningkat secara signifikan, mirip dengan tingkat pada beberapa penurunan besar di tahun 2024.

Gambar menunjukkan bahwa rasio ini telah mencapai level yang serupa di beberapa area dasar bertahap, mengindikasikan bahwa sentimen pasar saat ini telah memasuki kisaran tekanan yang cukup berat. Banyak posisi jangka pendek terjebak dalam kerugian, tekanan penjualan yang disebabkan oleh penyerahan diri dan tindakan likuidasi terfokus pada pelepasan, yang membentuk karakteristik utama pasar saat ini. Namun, perlu dicatat bahwa pengalaman sejarah menunjukkan bahwa indikator ini sering kali disertai dengan masuknya dana jangka menengah dan panjang secara bertahap saat mencapai level tinggi, menjadi sinyal referensi penting untuk area dasar struktural.

Dari sudut pandang perilaku on-chain, ketika lebih dari seperempat pasokan Bitcoin berada dalam keadaan rugi, pasar biasanya sedang dalam proses deleveraging dan pembersihan emosi. Meskipun bukan alat penentu dasar yang jelas, ini memiliki nilai referensi tertentu untuk pembalikan siklus.

Gambar delapan: Saat ini sekitar 25,8% dari pasokan Bitcoin berada dalam keadaan rugi, dengan jumlah yang sesuai sebanyak 5.124.348 BTC

Analisis Penyesuaian dan Perbaikan Pasar Kripto Pada Putaran Ini

(Penyangkalan:Semua prediksi dalam artikel ini didasarkan pada data historis dan analisis tren pasar, hanya untuk referensi, dan tidak boleh dianggap sebagai saran investasi atau jaminan pergerakan pasar di masa depan. Investor harus mempertimbangkan risiko secara menyeluruh dan membuat keputusan dengan hati-hati saat melakukan investasi terkait。)

Pada 7 April, pasar cryptocurrency mengalami penurunan yang signifikan. Menurut data CoinGecko, Bitcoin jatuh ke titik terendah sekitar 74,600 USDT pada hari itu, dan sebagian besar mata uang utama mencatatkan penurunan dua digit, dengan total nilai pasar sehari menguap sekitar 7%. Menurut statistik, harga terendah rata-rata terjadi pada 7 April pukul 14:00 (UTC+8).【9】

Pemicu penyesuaian kali ini adalah kebijakan "tarif setara" yang diajukan oleh Presiden AS Donald Trump pada 2 April, yang mengumumkan bahwa mulai 5 April, akan dikenakan tarif barang impor dari 18 ekonomi, termasuk China, yang memicu ketegangan perdagangan global yang semakin meningkat, meningkatkan sentimen risiko, yang menyebabkan pasar saham global dan pasar kripto turun secara bersamaan. Dengan pengumuman kebijakan lanjutan pada 9 April yang menunda tarif selama 90 hari, sentimen risiko pasar dengan cepat mereda, dan harga mulai pulih dari titik terendah.

1. Ringkasan statistik penurunan dari 3 April hingga 7 April

Kami melakukan statistik pengelompokan terhadap 500 token teratas berdasarkan kapitalisasi pasar, mengamati rata-rata penurunan nilai di berbagai rentang kapitalisasi pasar selama periode 3 April hingga 7 April. Rata-rata penurunan keseluruhan adalah 13,74%, sementara distribusi penurunan di masing-masing rentang kapitalisasi pasar relatif dekat, dengan perbedaan fluktuasi yang tidak signifikan.

Di antara mereka, token dengan peringkat kapitalisasi pasar 201–300 mengalami penurunan rata-rata terbesar, sebesar 14,31%, sementara token di kisaran 101–200 relatif lebih tahan terhadap penurunan, dengan penurunan rata-rata sebesar 12,97%. Secara keseluruhan, pengaruh peringkat kapitalisasi pasar terhadap penurunan tidak begitu signifikan, menunjukkan bahwa penyesuaian pasar kali ini adalah penurunan yang konsisten, bukan penyesuaian struktural yang disebabkan oleh satu zona kapitalisasi pasar atau jenis koin tertentu. Fenomena ini juga mencerminkan bahwa, dalam kondisi fluktuasi sistemik di pasar, sebagian besar aset sulit untuk berdiri sendiri, dan dana lebih cenderung untuk menarik secara menyeluruh, daripada hanya menyesuaikan alokasi di segmen tertentu.

Gambar 9: Rata-rata penurunan keseluruhan adalah 13,74%, perbedaan penurunan antar kategori kapitalisasi pasar tidak besar, pasar menunjukkan konsistensi dalam koreksi.

20 cryptocurrency dengan perubahan harga tertinggi 1.1

Beberapa jenis mata uang menunjukkan perbedaan yang signifikan dalam tren penurunan kali ini, dengan kasus ekstrem penurunan dan kenaikan terjadi secara bersamaan. Lima yang mengalami penurunan terbesar adalah AI16Z (-38,08%), KET (-32,00%), IBERA (-31,77%), MEW (-31,39%) dan BERA (-31,30%), sebagian besar merupakan proyek baru atau aset yang sangat sensitif terhadap sentimen pasar, yang mengalami penurunan yang cukup besar dalam penyesuaian kali ini.

Sebagai perbandingan, ada beberapa jenis koin yang berhasil mengalami kenaikan meskipun tren keseluruhan menurun. Di antaranya, yang mengalami kenaikan terbesar termasuk FUN (+100.00%), SAROS (+48.95%), LAYER (+11.85%), USUAL (+11.57%), serta OKB (+8.56%). Kenaikan pesat token FUN mungkin terkait dengan promosi penggunaannya dalam aplikasi game dan judi, baru-baru ini tim proyek aktif memperluas saluran pembayaran, meluncurkan beberapa kegiatan kolaborasi, sementara promosi komunitas juga aktif, yang dalam waktu singkat meningkatkan perhatian pasar dan menyebabkan fenomena masuknya dana secara besar-besaran.

Secara keseluruhan, proyek dengan narasi yang jelas atau desain mekanisme yang kuat memiliki kemampuan untuk menonjol dalam kondisi pasar yang bergejolak; sementara panasnya pasar ditambah dengan emosi perdagangan jangka pendek juga memberikan kemungkinan bagi beberapa token untuk mendapatkan imbal hasil yang berlebih.

Gambar sepuluh: Beberapa proyek baru atau aset yang sensitif terhadap emosi menunjukkan perbedaan yang jelas dalam penurunan selama penyesuaian kali ini, dengan penurunan yang cukup besar.

Analisis Kenaikan dan Penurunan 100 Besar Berdasarkan Kapitalisasi Pasar 1.2

Di antara 100 koin teratas berdasarkan nilai pasar, proyek dengan penurunan terbesar terutama terfokus pada koin blockchain publik dan koin platform yang baru muncul. Aset semacam ini biasanya memiliki nilai Beta yang tinggi, dengan volatilitas harga yang besar, dan lebih rentan terhadap penjualan saat pasar mengalami kepanikan atau pengetatan likuiditas. Karena sifat "pertumbuhan tinggi, risiko tinggi" mereka, mereka sering kali menjadi sasaran utama untuk melarikan dana selama siklus penurunan, dengan penurunan yang jauh lebih signifikan dibandingkan dengan koin yang relatif lebih matang.

Token yang mengalami penurunan relatif kecil cenderung memiliki fundamental yang kuat atau dukungan ekosistem. Setelah mengeluarkan stablecoin, lima token dengan penurunan terkecil di antara 100 token teratas berdasarkan kapitalisasi pasar adalah OKB, FTN, WBT, ATOM, dan DEXE. Di antara mereka, OKB mengalami kenaikan terbalik (+3,53%) dalam penyesuaian kali ini, menunjukkan kinerja yang sangat menonjol; penurunan FTN dan WBT juga relatif terbatas, sementara ATOM dan DEXE berhasil menjaga penurunan di bawah 5%, menunjukkan kemampuan untuk bertahan. Sebagian besar token ini memiliki skenario aplikasi nyata atau nilai ekosistem, seperti beberapa token yang terkait erat dengan platform perdagangan, yang memiliki basis pengguna dan dukungan mekanisme yang relatif stabil; ATOM, sebagai aset inti ekosistem lintas rantai, mendapatkan manfaat dari posisi teknologinya dan efek jaringan, sehingga memiliki sifat defensif tertentu.

Secara keseluruhan, token yang memiliki posisi fungsi yang jelas atau dukungan ekosistem lebih mudah menarik perhatian modal selama periode volatilitas pasar yang parah, menjadi "pelabuhan aman" dalam penyesuaian pasar, dan juga mencerminkan preferensi relatif pasar terhadap aset defensif.

Gambar 11: Di antara 100 token teratas berdasarkan kapitalisasi pasar, proyek-proyek dengan penurunan yang signifikan terutama terkonsentrasi pada token blockchain publik dan koin platform baru.

Gambar 12: Di antara 100 token teratas berdasarkan kapitalisasi pasar, token dengan penurunan lebih kecil umumnya memiliki fundamental yang solid atau dukungan ekosistem.

2. Hubungan antara peringkat kapitalisasi pasar dan perubahan harga

Untuk menganalisis lebih lanjut hubungan antara kapitalisasi pasar dan perubahan harga dalam pasar kripto, kami menggambar diagram pencar untuk 500 token teratas berdasarkan kapitalisasi pasar, membandingkan peringkat kapitalisasi pasar (semakin kecil nilai, semakin besar kapitalisasi pasar) dengan perubahan harga dari 3 April hingga 7 April. Setiap titik mewakili satu token, sumbu X adalah peringkat kapitalisasi pasar (1 adalah kapitalisasi pasar terbesar), dan sumbu Y adalah perubahan harga yang sesuai (%).

Melihat tren keseluruhan, tidak ada korelasi linier yang jelas antara peringkat kapitalisasi pasar dan penurunan. Penurunan sebagian besar token terkonsentrasi di kisaran -10% hingga -25%, menunjukkan bahwa token dalam rentang kapitalisasi pasar yang berbeda telah berkinerja lebih konsisten dalam kemunduran ini, dan belum ada diferensiasi kapitalisasi pasar yang signifikan.

Namun, perlu dicatat bahwa token dengan kapitalisasi pasar yang lebih kecil menunjukkan volatilitas yang lebih besar di tepi distribusi. Misalnya, beberapa koin berperingkat lebih rendah telah turun lebih dari -40%, atau rebound lebih dari 50% dalam waktu singkat, menunjukkan bahwa koin small-cap individu masih memiliki eksposur yang signifikan. Ini menunjukkan bahwa nilai pasar bukanlah faktor dominan dalam putaran koreksi ini, tetapi menekankan karakteristik "tekanan jual yang konsisten" di bawah kepemimpinan sentimen sistemik.

Gambar 13: Tidak ada hubungan linier yang jelas antara peringkat kapitalisasi pasar dan penurunan, sebagian besar token mengalami penurunan dalam kisaran -10% hingga -25%.

3. Analisis rebound, siapa yang cepat pulih setelah penurunan

Untuk melengkapi struktur pergerakan setelah penarikan kembali, kami lebih lanjut melacak kinerja harga setiap token setelah titik terendah pada 7 April, untuk mengidentifikasi karakteristik "perbaikan yang terlalu jatuh" dan "pola pembalikan V". Sebagian besar token mengalami pemulihan yang relatif moderat, terkonsentrasi dalam kisaran 0% hingga 20%. Namun, ada juga beberapa proyek yang menunjukkan kinerja yang mengesankan, seperti ARDR, GAS, dll., dengan tingkat pemulihan lebih dari 50%, menunjukkan tren perbaikan yang jelas dari penurunan yang terlalu dalam.

Di antara mereka, beberapa token bahkan membentuk “pola pembalikan V” yang khas—yaitu penurunan lebih dari 30% di awal, diikuti oleh pemulihan yang kuat lebih dari 20% dalam waktu singkat. Token semacam ini umumnya merupakan proyek dengan kapitalisasi pasar kecil hingga menengah, memiliki volatilitas yang tinggi, dan pergerakan harga lebih mudah dipengaruhi oleh sentimen pasar dan spekulasi tema.

Gambar 14: Sebagian besar token mengalami rebound yang terkonsentrasi di kisaran 0% hingga 20%, tetapi beberapa proyek seperti ARDR, GAS, dan lainnya mengalami rebound lebih dari 50%, menunjukkan adanya momentum pemulihan yang jelas dari penurunan yang tajam.

Dari perspektif struktur koin rebound, selain proyek tema populer (seperti AI, Layer2, ekologi rantai publik, dan konsep meme), beberapa token infrastruktur seperti ARDR dan GAS juga berkinerja baik. Meskipun popularitas pasar dari proyek-proyek tersebut rendah, mereka mungkin menerima perhatian keuangan karena bottoming teknis atau undervaluation bertahap dalam pullback, yang akan mendorong pemulihan harga yang cepat. Dapat dilihat bahwa token rebound yang kuat mungkin tidak hanya berasal dari tema panas hype emosional, tetapi juga mencerminkan rebound struktural yang didorong oleh perbaikan fundamental, menunjukkan pola permainan dana yang terdiversifikasi di pasar.

Sementara itu, proyek-proyek dengan rebound yang signifikan sebagian besar merupakan token kecil dan menengah yang memiliki peringkat kapitalisasi pasar yang lebih rendah, yang lebih lanjut mengonfirmasi: meskipun token dengan kapitalisasi pasar kecil mengalami volatilitas yang lebih besar saat koreksi, mereka juga memiliki elastisitas kenaikan yang lebih kuat dalam pemulihan pasar jangka pendek.

Tabel di bawah ini menunjukkan sepuluh token teratas berdasarkan besarnya rebound pada putaran ini, di mana semua token tersebut mengalami rebound lebih dari 35%, dengan FARTCOIN dan ARDR rebound lebih dari 60%, menunjukkan kenaikan yang signifikan. Di dalamnya termasuk token yang mengalami koreksi mendalam seperti ARDR (-29,4%), MOG (-30,07%), serta proyek dengan penurunan relatif terbatas seperti FARTCOIN (-1,04%), UXLINK (+1,75%), yang menunjukkan bahwa rebound tidak sepenuhnya tergantung pada besarnya penurunan sebelumnya.

Gambar Lima Belas: Sepuluh token teratas dengan rebound terbesar pada putaran ini, di mana FARTCOIN dan ARDR rebound lebih dari 60%, dengan kenaikan yang signifikan.

Secara keseluruhan, putaran pasar rebound ini menunjukkan karakteristik struktural, meskipun kinerja pasar secara keseluruhan sederhana, tetapi beberapa token kapitalisasi kecil dan menengah menunjukkan kemampuan perbaikan yang kuat. Baik itu proyek tema populer atau token infrastruktur, selama ada masalah keuangan, dasar teknis atau pendorong emosional, ada peluang untuk mencapai rebound tajam dalam jangka pendek. Selain itu, besarnya rebound tidak sepenuhnya bergantung pada penurunan sebelumnya, dan beberapa token dengan penurunan terbatas juga berkinerja baik, menunjukkan bahwa pasar lebih memperhatikan momentum modal dan logika permainan dalam perbaikan jangka pendek, daripada tren teknis tunggal.

Secara keseluruhan, tren pullback dan rebound dari putaran pasar saat ini menunjukkan divergensi yang jelas. Beberapa token kapitalisasi kecil rebound dengan cepat setelah pembunuhan skala besar, menunjukkan karakteristik "over-falling adalah peluang", yang dapat digunakan sebagai indikator pengamatan penting dari tren modal di pasar ekstrim di masa depan.

4. Pengamatan Token dengan Volume Tidak Normal

4.1 Faktor Pertumbuhan Volume Transaksi

Berdasarkan analisis kinerja rebound token, kami selanjutnya mengamati perubahan volume transaksi masing-masing token saat titik terendah pasar pada 7 April. Kami menggunakan rata-rata volume transaksi dari 3 April hingga 6 April sebagai patokan perbandingan, dan menghitung faktor pertumbuhan volume transaksi setiap token pada 7 April untuk menilai apakah terdapat perilaku lonjakan volume yang tidak normal saat pasar mengalami penurunan.

Hal yang patut diperhatikan adalah bahwa lima token teratas dengan volume transaksi yang meningkat sebagian besar merupakan aset terkait infrastruktur dan lintas rantai, seperti OSETH (token staking likuid Ethereum), CLBTC dan STBTC (aset Bitcoin lintas rantai), VENOM (token blockchain baru), dan STRAX (token platform rantai tingkat perusahaan). Meskipun proyek-proyek ini bukan tema utama saat ini, mereka menunjukkan lonjakan volume yang tidak biasa selama periode koreksi pasar, yang mungkin mencerminkan penjualan panik, akumulasi posisi rendah oleh para pemodal besar, atau pelepasan konsentrasi aktivitas perdagangan jangka pendek.

Perilaku volume tidak selalu secara langsung berkaitan dengan pemulihan harga, tetapi biasanya menunjukkan bahwa dana sedang aktif masuk dan keluar, memiliki tingkat perhatian pasar tertentu dan nilai perdagangan jangka pendek, sehingga kinerja selanjutnya layak untuk terus dipantau.

Gambar enam belas: Lima token teratas yang mengalami peningkatan volume transaksi kali ini sebagian besar adalah aset terkait infrastruktur dan lintas rantai.

4.2 Rasio pertumbuhan volume transaksi dan tingkat pemulihan

Untuk mengamati lebih lanjut hubungan antara perubahan volume transaksi dan pergerakan harga, kami menggambar diagram pencar yang menunjukkan Multiplikasi Peningkatan Volume (Volume Increase Multiple) dan Persentase Pemulihan (Rebound %). Sumbu horizontal menunjukkan multiplikasi peningkatan volume pada tanggal 7 April dibandingkan dengan tanggal 3 hingga 6 April, sedangkan sumbu vertikal menunjukkan amplitudo pemulihan harga.

DAPAT DIAMATI DARI GRAFIK BAHWA BEBERAPA TOKEN, SEPERTI FARTCOIN, GAS, DAN ARDR, TIDAK HANYA MELEDAK DALAM VOLUME PERDAGANGAN PADA 7 APRIL, TETAPI JUGA MENCAPAI REBOUND KUAT LEBIH DARI 60%, MENUNJUKKAN KARAKTERISTIK "PERBAIKAN VOLUME" YANG KHAS; DI SISI LAIN, OSETH, VENOM, STRAX, DLL., ADALAH TIPIKAL DARI TIPE "VOLUME PERDAGANGAN EKSPLOSIF TETAPI REBOUND MODERAT", YANG MASIH MENUNJUKKAN TINGKAT KOMITMEN TERTENTU.

Secara keseluruhan, lonjakan volume perdagangan tidak selalu membawa kepada pemulihan harga, tetapi dengan mempertimbangkan data pemulihan, lonjakan volume transaksi memang merupakan sinyal penting untuk masuk dan keluarnya dana jangka pendek, dan juga dapat digunakan sebagai indikator tambahan untuk mengamati momentum pemulihan pasar.

Gambar tujuh: Beberapa token seperti FARTCOIN, GAS, dan ARDR, tidak hanya mengalami lonjakan volume perdagangan pada 7 April, tetapi juga mencatatkan pemulihan yang kuat lebih dari 60%.

5. Analisis dan Ringkasan

Secara keseluruhan, pasar pada putaran ini menunjukkan fenomena "perubahan volume dan harga yang jelas" setelah penurunan yang tajam, mengungkapkan karakter struktural beberapa token dalam kondisi ekstrem. Peningkatan volume perdagangan yang tidak biasa mencerminkan perilaku terpusat pasar dalam lingkungan volatilitas tinggi, baik itu penjualan panik atau penempatan dana secara aktif, seringkali menandakan kemungkinan pembalikan tren di masa depan.

Beberapa token mengalami rebound yang kuat bersamaan dengan lonjakan volume perdagangan, yang termasuk dalam kategori aset "perbaikan dengan volume tinggi", biasanya memiliki elastisitas modal dan perhatian pasar yang lebih kuat; sementara beberapa token lainnya meskipun volume perdagangan meningkat secara drastis tetapi tidak menunjukkan rebound yang signifikan, mungkin masih berada dalam tahap pergantian atau pencernaan, perlu dipadukan dengan pola teknis dan fundamental untuk penilaian lebih lanjut.

Bagi para trader, menggabungkan perubahan volume perdagangan dengan momentum harga dapat membantu mengidentifikasi target potensial di awal pemulihan pasar, terutama setelah keadaan ekstrem, lebih mudah untuk menangkap arah aliran dana melalui perilaku lonjakan volume perdagangan.

Dengan stabilnya sentimen pasar secara bertahap dan meredanya ketidakpastian makro, pasar mungkin akan memasuki fase "rotasi struktural". Disarankan untuk terus memperhatikan aliran dana dan kinerja tema naratif untuk meningkatkan proyeksi dan fleksibilitas dalam pengambilan keputusan perdagangan. Penilaian yang rasional dan operasi yang hati-hati tetap diperlukan untuk mengendalikan risiko penurunan.

Ringkasan

Dari 27 Maret hingga 10 April, pasar berfluktuasi dalam permainan volatilitas dan emosi tinggi, dengan harga BTC dan ETH berfluktuasi hebat, dan volatilitas, tingkat pendanaan dan likuidasi kontrak memanas secara bersamaan, mencerminkan sentimen perdagangan jangka pendek yang sangat tidak stabil. Rasio long-short dan struktur posisi kontrak menunjukkan bahwa sentimen leverage ETH lebih sensitif, dan pasar masih dalam tahap kliring sentimen dan arah yang tidak jelas, meskipun ada tanda-tanda awal stabilisasi secara lokal, dan risiko jangka pendek dan menengah belum sepenuhnya terangkat.

Dalam penyesuaian pasar kali ini, beberapa token menunjukkan volume yang tidak biasa selama fase penurunan dan dengan cepat menyelesaikan pemulihan, menunjukkan pola pergerakan "pemulihan volume" yang khas. Pergerakan volume dan harga mengungkapkan karakteristik peralihan dana struktural di bawah kondisi pasar ekstrem. Secara keseluruhan, pasar saat ini memasuki fase rotasi struktural dan permainan diferensiasi, investor harus menggabungkan sinyal data multi-dimensi dan mekanisme manajemen risiko, untuk menilai secara rasional dan merespons dengan hati-hati.

Gate Research Institute

Gate Research Institute adalah platform penelitian blockchain dan cryptocurrency yang komprehensif, menyediakan konten mendalam bagi pembaca, termasuk analisis teknis, wawasan terkini, tinjauan pasar, penelitian industri, prediksi tren, dan analisis kebijakan ekonomi makro.

PenafianInvestasi di pasar cryptocurrency melibatkan risiko tinggi, disarankan agar pengguna melakukan penelitian independen dan memahami sepenuhnya sifat aset dan produk yang dibeli sebelum membuat keputusan investasi. Gate.io tidak bertanggung jawab atas kerugian atau kerusakan yang diakibatkan oleh keputusan investasi tersebut.

Konten ini hanya untuk referensi, bukan ajakan atau tawaran. Tidak ada nasihat investasi, pajak, atau hukum yang diberikan. Lihat Penafian untuk pengungkapan risiko lebih lanjut.

Gate Research Institute: Lebih dari 5 juta BTC mengalami kerugian, setelah pasar big dump, volume perdagangan yang lebih tinggi token meningkat.

Pendahuluan

Laporan dua mingguan kuantitatif kali ini (27 Maret hingga 10 April) menganalisis dinamika dan tren pasar cryptocurrency melalui analisis data multidimensi, dengan fokus pada indikator kunci Bitcoin dan Ethereum serta situasi likuidasi kontrak, dan berfokus pada proses penyesuaian pasar yang dipicu oleh kebijakan tarif serta tanda-tanda perbaikan struktural.

Ringkasan

Tinjauan Pasar

Analisis Volatilitas Harga Bitcoin dan Ethereum

Dalam dua minggu terakhir, akibat kebijakan tarif, BTC menunjukkan pergerakan fluktuasi turun → penurunan cepat → rebound tajam. Penurunan melebihi 15%, tetapi kekuatan rebound juga cukup kuat, menunjukkan pertarungan yang intens antara pihak bullish dan bearish. Harga saat ini telah hampir sepenuhnya memulihkan kerugian yang terjadi pada awal April. ETH memiliki korelasi tinggi dengan BTC, ETH mengalami penurunan sedikit lebih besar, dari tertinggi ke terendah turun sekitar 30%, rebound ETH belum berhasil pulih ke level tinggi awal bulan.

Gambar 1: Harga BTC rebound ke 82,000 USDT, sementara ETH hanya naik kembali ke sekitar 1,600 USDT, menunjukkan kinerja yang relatif lemah.

Sejak awal April, volatilitas pasar crypto secara keseluruhan meningkat secara signifikan, dengan volatilitas BTC dan ETH naik secara bersamaan, mencerminkan meningkatnya aktivitas pasar dan perubahan suasana hati dari menunggu menjadi bermain. Data menunjukkan bahwa volatilitas BTC telah meningkat secara stabil dari 0.0025 pada 28 Maret, mencapai 0.0261 pada 1 April, dan malam 2 April melampaui 0.0460, kemudian pada 9 dan 10 April masing-masing naik menjadi 0.0345 dan 0.0442, membentuk puncak volatilitas pada fase ini. Volatilitas ETH lebih dramatis, naik dari 0.0047 pada akhir Maret menjadi 0.0488 pada 2 April, melonjak menjadi 0.0724 pada 7 April, dan lebih lanjut melesat menjadi 0.0812 pada 10 April, menunjukkan bahwa dalam fluktuasi pasar, emosi dana dengan mudah dapat teralir ke aset yang memiliki Beta lebih tinggi.

Gambar 2: Perubahan volatilitas ETH secara keseluruhan lebih tinggi daripada BTC, menunjukkan volatilitas harga yang lebih kuat.

Analisis Rasio Skala Perdagangan Long dan Short Bitcoin dan Ethereum (LSR)

Dari 27 Maret hingga 6 April, rasio long-short BTC dan ETH secara keseluruhan menunjukkan tren penurunan yang bertahap, mencerminkan bahwa di tengah melemahnya harga, keinginan pasar untuk bullish berkurang dan sentimen bearish meningkat. Rasio long-short BTC sedikit turun dari 0.97 pada 27 Maret menjadi 0.91 pada 6 April, sementara harga turun dari 85,823 USDT menjadi 77,151 USDT. Sementara itu, rasio long-short ETH turun dari 1.00 menjadi 0.91, dengan harga yang jatuh tajam dari 1,987 USDT menjadi 1,537 USDT, menunjukkan bahwa sentimen investor ETH melemah lebih cepat. Selama proses penurunan pasar, rasio long-short tetap bertahan di level rendah, menunjukkan bahwa investor umumnya berhati-hati, dengan keinginan untuk membeli di tengah kenaikan harga yang rendah, justru menciptakan pola dominasi bearish di pasar yang sedang turun.

Memasuki tanggal 7 hingga 10 April, BTC dan ETH mulai rebound, namun rasio longs dan shorts menunjukkan perbedaan dan volatilitas yang jelas. Rasio longs dan shorts BTC secara bertahap meningkat pada awal rebound harga, dari 0.99 menjadi 1.01, hingga mencapai puncaknya di 0.91 pada 10 April, tetapi masih di bawah level awal bulan, menunjukkan bahwa pemulihan kepercayaan pasar terbatas. Sebaliknya, rasio longs dan shorts ETH mencapai 1.03 pada 9 April, tetapi tiba-tiba jatuh menjadi 0.85 pada 10 April, meskipun harga rebound menjadi 1,628 USDT, bullish tidak membentuk dominasi yang berkelanjutan, mencerminkan bahwa likuiditas bullish jangka pendek di pasar ETH lebih lemah, dan sentimen bearish lebih kuat. Oleh karena itu, dari sudut pandang struktur longs dan shorts, struktur BTC lebih kuat, sedangkan ETH menunjukkan karakteristik yang lebih mudah berfluktuasi dalam sentimen, sehingga dalam strategi perdagangan perlu diperhatikan pengendalian ritme serta manajemen take profit dan stop loss.

Gambar tiga: Rasio long-short BTC secara bertahap meningkat di awal pemulihan harga, tetapi masih di bawah tingkat awal bulan, menunjukkan bahwa pemulihan kepercayaan pasar terbatas.

Gambar 4: Likuiditas bullish jangka pendek ETH lemah, tekanan bearish lebih kuat

Analisis Jumlah Posisi Kontrak

Menurut data Coinglass, sejak 27 Maret, posisi kontrak BTC dan ETH menunjukkan pola struktural penurunan diikuti dengan pemulihan, yang sangat konsisten dengan ritme fluktuasi harga. Posisi BTC pada 27 Maret adalah 54,77 miliar dolar AS, kemudian menurun seiring dengan penurunan harga, mencapai titik terendah fase 50,95 miliar dolar AS pada 7 April, dan terus turun menjadi 50,8 miliar dolar AS pada 8 April, dengan total penurunan mencapai 7,2%. Posisi kontrak ETH turun dari 21,49 miliar dolar AS pada 27 Maret menjadi 17,04 miliar dolar AS pada 8 April, dengan penurunan mencapai 20,7%, menunjukkan bahwa perubahan pengaturan leverage untuk ETH lebih signifikan selama tahap penyesuaian pasar.

Memasuki 9 hingga 10 April, seiring dengan rebound harga BTC dan ETH yang kuat, posisi kontrak juga kembali meningkat, mencerminkan masuknya kembali dana leverage bullish. OI BTC naik dari level rendah menjadi 55,68 miliar dolar AS (9 April) dan 55,36 miliar dolar AS (10 April), dengan peningkatan bersih hampir 4,8 miliar dolar AS dalam dua hari. Posisi kontrak ETH juga rebound cepat dari titik terendah menjadi 18,41 miliar dolar AS (9 April), meskipun pada 10 April sedikit kembali ke 17,94 miliar dolar AS, namun secara keseluruhan tetap berada di level relatif tinggi, menunjukkan bahwa kepercayaan bullish di pasar telah pulih dalam jangka pendek. Namun, laju pemulihan posisi ETH masih lebih lambat dibandingkan BTC, menunjukkan bahwa preferensi dana masih condong ke aset mainstream yang lebih tahan banting. Secara keseluruhan, perubahan posisi kontrak mencerminkan fluktuasi harga dengan baik, dan dalam strategi perdagangan, perlu waspada terhadap tekanan likuidasi potensial akibat kenaikan posisi yang terlalu cepat.

Gambar 5: Kepemilikan kontrak ETH turun sebanyak 20,7%, menunjukkan bahwa alokasi leverage pasar terhadap ETH berubah lebih signifikan selama fase koreksi

Tingkat biaya modal

Tingkat pendanaan BTC dan ETH terus berfluktuasi dengan frekuensi tinggi, dengan tren keseluruhan yang cenderung lemah, menunjukkan bahwa pasar berada dalam latar belakang ketidakmampuan untuk naik, dengan emosi leverage yang berulang dan perbedaan signifikan antara posisi long dan short. Selama periode ini, tingkat pendanaan BTC beberapa kali berbalik negatif, dengan yang terendah mendekati -0,01%, mencerminkan bahwa dana short secara sementara mendominasi, dan ada ekspektasi bearish yang jelas di pasar pada beberapa periode. Sementara itu, tingkat pendanaan ETH secara keseluruhan tetap berada dalam kisaran fluktuasi yang sempit, dengan amplitudo fluktuasi sedikit lebih kecil dibandingkan BTC, menunjukkan bahwa penempatan leverage relatif tertahan, dan emosi spekulatif di pasar cukup moderat.

Perlu dicatat bahwa meskipun harga BTC dan ETH mengalami rebound pada 9 April, tingkat pendanaan tidak berhasil menguat secara bersamaan, malah beberapa kali dengan cepat turun setelah mencapai puncaknya, menunjukkan bahwa rebound saat ini kekurangan dukungan dana leverage yang berkelanjutan. Secara keseluruhan, pasar masih berada dalam fase tarik-menarik antara bullish dan bearish, arah dana belum terbentuk konsensus, sehingga pergerakan harga ke depan masih memiliki ketidakpastian.【5】【6】

Gambar 6: Tingkat biaya dana BTC beberapa kali jatuh ke dalam zona negatif, mencerminkan bahwa dana short mendominasi pada beberapa periode.

Grafik likuidasi kontrak cryptocurrency

Menurut data Coinglass, sejak 26 Maret, jumlah likuidasi di pasar kontrak cryptocurrency umumnya berfluktuasi pada tingkat tinggi. Selama periode tersebut, secara signifikan diperkuat pada 6 April dan 8 April, mencapai tertinggi $ 740 juta untuk pesanan panjang dan $ 370 juta untuk pesanan pendek, masing-masing, mencerminkan likuidasi dua arah dana leverage di pasar di bawah fluktuasi harga yang tajam.

Kepailitan posisi panjang masih jauh lebih tinggi dibandingkan posisi pendek, terutama sekitar tanggal 6 April, karena kebijakan tarif yang menyebabkan penyesuaian yang memicu banyak posisi panjang untuk ditutup secara pasif, menunjukkan bahwa reli tidak memiliki dukungan yang berkelanjutan, dan beberapa investor yang mengejar kenaikan pada posisi tinggi dengan cepat menghadapi stop-loss. Sementara itu, kepailitan posisi pendek relatif terkonsentrasi pada fase pemulihan lokal, menunjukkan bahwa pasar masih mengalami fenomena ketidakpastian jangka pendek dan fluktuasi emosi.

Secara keseluruhan, data likuidasi saat ini menunjukkan peningkatan yang jelas dibandingkan pertengahan Maret, risiko leverage di pasar belum sepenuhnya terlepas, dan pemulihan emosi masih menunggu konfirmasi lebih lanjut dari harga dan volume perdagangan.

Gambar 7: Dari 26 Maret hingga 10 April, rata-rata jumlah likuidasi harian di pasar kontrak keseluruhan adalah 3,8 juta dolar AS, meningkat 90% dibandingkan periode sebelumnya.

Persentase kerugian pasokan Bitcoin meningkat menjadi 25,8%

Menurut data CryptoQuant, saat ini sekitar 25,8% dari pasokan Bitcoin berada dalam kondisi rugi, dengan jumlah yang sesuai sebanyak 5.124.348 BTC. Seiring dengan BTC yang dalam dua minggu terakhir turun dari puncak sekitar 88.500 USDT ke level terendah sekitar 74.000 USDT, proporsi pasokan yang rugi juga meningkat secara signifikan, mirip dengan tingkat pada beberapa penurunan besar di tahun 2024.

Gambar menunjukkan bahwa rasio ini telah mencapai level yang serupa di beberapa area dasar bertahap, mengindikasikan bahwa sentimen pasar saat ini telah memasuki kisaran tekanan yang cukup berat. Banyak posisi jangka pendek terjebak dalam kerugian, tekanan penjualan yang disebabkan oleh penyerahan diri dan tindakan likuidasi terfokus pada pelepasan, yang membentuk karakteristik utama pasar saat ini. Namun, perlu dicatat bahwa pengalaman sejarah menunjukkan bahwa indikator ini sering kali disertai dengan masuknya dana jangka menengah dan panjang secara bertahap saat mencapai level tinggi, menjadi sinyal referensi penting untuk area dasar struktural.

Dari sudut pandang perilaku on-chain, ketika lebih dari seperempat pasokan Bitcoin berada dalam keadaan rugi, pasar biasanya sedang dalam proses deleveraging dan pembersihan emosi. Meskipun bukan alat penentu dasar yang jelas, ini memiliki nilai referensi tertentu untuk pembalikan siklus.

Gambar delapan: Saat ini sekitar 25,8% dari pasokan Bitcoin berada dalam keadaan rugi, dengan jumlah yang sesuai sebanyak 5.124.348 BTC

Analisis Penyesuaian dan Perbaikan Pasar Kripto Pada Putaran Ini

(Penyangkalan:Semua prediksi dalam artikel ini didasarkan pada data historis dan analisis tren pasar, hanya untuk referensi, dan tidak boleh dianggap sebagai saran investasi atau jaminan pergerakan pasar di masa depan. Investor harus mempertimbangkan risiko secara menyeluruh dan membuat keputusan dengan hati-hati saat melakukan investasi terkait。)

Pada 7 April, pasar cryptocurrency mengalami penurunan yang signifikan. Menurut data CoinGecko, Bitcoin jatuh ke titik terendah sekitar 74,600 USDT pada hari itu, dan sebagian besar mata uang utama mencatatkan penurunan dua digit, dengan total nilai pasar sehari menguap sekitar 7%. Menurut statistik, harga terendah rata-rata terjadi pada 7 April pukul 14:00 (UTC+8).【9】

Pemicu penyesuaian kali ini adalah kebijakan "tarif setara" yang diajukan oleh Presiden AS Donald Trump pada 2 April, yang mengumumkan bahwa mulai 5 April, akan dikenakan tarif barang impor dari 18 ekonomi, termasuk China, yang memicu ketegangan perdagangan global yang semakin meningkat, meningkatkan sentimen risiko, yang menyebabkan pasar saham global dan pasar kripto turun secara bersamaan. Dengan pengumuman kebijakan lanjutan pada 9 April yang menunda tarif selama 90 hari, sentimen risiko pasar dengan cepat mereda, dan harga mulai pulih dari titik terendah.

1. Ringkasan statistik penurunan dari 3 April hingga 7 April

Kami melakukan statistik pengelompokan terhadap 500 token teratas berdasarkan kapitalisasi pasar, mengamati rata-rata penurunan nilai di berbagai rentang kapitalisasi pasar selama periode 3 April hingga 7 April. Rata-rata penurunan keseluruhan adalah 13,74%, sementara distribusi penurunan di masing-masing rentang kapitalisasi pasar relatif dekat, dengan perbedaan fluktuasi yang tidak signifikan.

Di antara mereka, token dengan peringkat kapitalisasi pasar 201–300 mengalami penurunan rata-rata terbesar, sebesar 14,31%, sementara token di kisaran 101–200 relatif lebih tahan terhadap penurunan, dengan penurunan rata-rata sebesar 12,97%. Secara keseluruhan, pengaruh peringkat kapitalisasi pasar terhadap penurunan tidak begitu signifikan, menunjukkan bahwa penyesuaian pasar kali ini adalah penurunan yang konsisten, bukan penyesuaian struktural yang disebabkan oleh satu zona kapitalisasi pasar atau jenis koin tertentu. Fenomena ini juga mencerminkan bahwa, dalam kondisi fluktuasi sistemik di pasar, sebagian besar aset sulit untuk berdiri sendiri, dan dana lebih cenderung untuk menarik secara menyeluruh, daripada hanya menyesuaikan alokasi di segmen tertentu.

Gambar 9: Rata-rata penurunan keseluruhan adalah 13,74%, perbedaan penurunan antar kategori kapitalisasi pasar tidak besar, pasar menunjukkan konsistensi dalam koreksi.

20 cryptocurrency dengan perubahan harga tertinggi 1.1

Beberapa jenis mata uang menunjukkan perbedaan yang signifikan dalam tren penurunan kali ini, dengan kasus ekstrem penurunan dan kenaikan terjadi secara bersamaan. Lima yang mengalami penurunan terbesar adalah AI16Z (-38,08%), KET (-32,00%), IBERA (-31,77%), MEW (-31,39%) dan BERA (-31,30%), sebagian besar merupakan proyek baru atau aset yang sangat sensitif terhadap sentimen pasar, yang mengalami penurunan yang cukup besar dalam penyesuaian kali ini.

Sebagai perbandingan, ada beberapa jenis koin yang berhasil mengalami kenaikan meskipun tren keseluruhan menurun. Di antaranya, yang mengalami kenaikan terbesar termasuk FUN (+100.00%), SAROS (+48.95%), LAYER (+11.85%), USUAL (+11.57%), serta OKB (+8.56%). Kenaikan pesat token FUN mungkin terkait dengan promosi penggunaannya dalam aplikasi game dan judi, baru-baru ini tim proyek aktif memperluas saluran pembayaran, meluncurkan beberapa kegiatan kolaborasi, sementara promosi komunitas juga aktif, yang dalam waktu singkat meningkatkan perhatian pasar dan menyebabkan fenomena masuknya dana secara besar-besaran.

Secara keseluruhan, proyek dengan narasi yang jelas atau desain mekanisme yang kuat memiliki kemampuan untuk menonjol dalam kondisi pasar yang bergejolak; sementara panasnya pasar ditambah dengan emosi perdagangan jangka pendek juga memberikan kemungkinan bagi beberapa token untuk mendapatkan imbal hasil yang berlebih.

Gambar sepuluh: Beberapa proyek baru atau aset yang sensitif terhadap emosi menunjukkan perbedaan yang jelas dalam penurunan selama penyesuaian kali ini, dengan penurunan yang cukup besar.

Analisis Kenaikan dan Penurunan 100 Besar Berdasarkan Kapitalisasi Pasar 1.2

Di antara 100 koin teratas berdasarkan nilai pasar, proyek dengan penurunan terbesar terutama terfokus pada koin blockchain publik dan koin platform yang baru muncul. Aset semacam ini biasanya memiliki nilai Beta yang tinggi, dengan volatilitas harga yang besar, dan lebih rentan terhadap penjualan saat pasar mengalami kepanikan atau pengetatan likuiditas. Karena sifat "pertumbuhan tinggi, risiko tinggi" mereka, mereka sering kali menjadi sasaran utama untuk melarikan dana selama siklus penurunan, dengan penurunan yang jauh lebih signifikan dibandingkan dengan koin yang relatif lebih matang.

Token yang mengalami penurunan relatif kecil cenderung memiliki fundamental yang kuat atau dukungan ekosistem. Setelah mengeluarkan stablecoin, lima token dengan penurunan terkecil di antara 100 token teratas berdasarkan kapitalisasi pasar adalah OKB, FTN, WBT, ATOM, dan DEXE. Di antara mereka, OKB mengalami kenaikan terbalik (+3,53%) dalam penyesuaian kali ini, menunjukkan kinerja yang sangat menonjol; penurunan FTN dan WBT juga relatif terbatas, sementara ATOM dan DEXE berhasil menjaga penurunan di bawah 5%, menunjukkan kemampuan untuk bertahan. Sebagian besar token ini memiliki skenario aplikasi nyata atau nilai ekosistem, seperti beberapa token yang terkait erat dengan platform perdagangan, yang memiliki basis pengguna dan dukungan mekanisme yang relatif stabil; ATOM, sebagai aset inti ekosistem lintas rantai, mendapatkan manfaat dari posisi teknologinya dan efek jaringan, sehingga memiliki sifat defensif tertentu.

Secara keseluruhan, token yang memiliki posisi fungsi yang jelas atau dukungan ekosistem lebih mudah menarik perhatian modal selama periode volatilitas pasar yang parah, menjadi "pelabuhan aman" dalam penyesuaian pasar, dan juga mencerminkan preferensi relatif pasar terhadap aset defensif.

Gambar 11: Di antara 100 token teratas berdasarkan kapitalisasi pasar, proyek-proyek dengan penurunan yang signifikan terutama terkonsentrasi pada token blockchain publik dan koin platform baru.

Gambar 12: Di antara 100 token teratas berdasarkan kapitalisasi pasar, token dengan penurunan lebih kecil umumnya memiliki fundamental yang solid atau dukungan ekosistem.

2. Hubungan antara peringkat kapitalisasi pasar dan perubahan harga

Untuk menganalisis lebih lanjut hubungan antara kapitalisasi pasar dan perubahan harga dalam pasar kripto, kami menggambar diagram pencar untuk 500 token teratas berdasarkan kapitalisasi pasar, membandingkan peringkat kapitalisasi pasar (semakin kecil nilai, semakin besar kapitalisasi pasar) dengan perubahan harga dari 3 April hingga 7 April. Setiap titik mewakili satu token, sumbu X adalah peringkat kapitalisasi pasar (1 adalah kapitalisasi pasar terbesar), dan sumbu Y adalah perubahan harga yang sesuai (%).

Melihat tren keseluruhan, tidak ada korelasi linier yang jelas antara peringkat kapitalisasi pasar dan penurunan. Penurunan sebagian besar token terkonsentrasi di kisaran -10% hingga -25%, menunjukkan bahwa token dalam rentang kapitalisasi pasar yang berbeda telah berkinerja lebih konsisten dalam kemunduran ini, dan belum ada diferensiasi kapitalisasi pasar yang signifikan.

Namun, perlu dicatat bahwa token dengan kapitalisasi pasar yang lebih kecil menunjukkan volatilitas yang lebih besar di tepi distribusi. Misalnya, beberapa koin berperingkat lebih rendah telah turun lebih dari -40%, atau rebound lebih dari 50% dalam waktu singkat, menunjukkan bahwa koin small-cap individu masih memiliki eksposur yang signifikan. Ini menunjukkan bahwa nilai pasar bukanlah faktor dominan dalam putaran koreksi ini, tetapi menekankan karakteristik "tekanan jual yang konsisten" di bawah kepemimpinan sentimen sistemik.

Gambar 13: Tidak ada hubungan linier yang jelas antara peringkat kapitalisasi pasar dan penurunan, sebagian besar token mengalami penurunan dalam kisaran -10% hingga -25%.

3. Analisis rebound, siapa yang cepat pulih setelah penurunan

Untuk melengkapi struktur pergerakan setelah penarikan kembali, kami lebih lanjut melacak kinerja harga setiap token setelah titik terendah pada 7 April, untuk mengidentifikasi karakteristik "perbaikan yang terlalu jatuh" dan "pola pembalikan V". Sebagian besar token mengalami pemulihan yang relatif moderat, terkonsentrasi dalam kisaran 0% hingga 20%. Namun, ada juga beberapa proyek yang menunjukkan kinerja yang mengesankan, seperti ARDR, GAS, dll., dengan tingkat pemulihan lebih dari 50%, menunjukkan tren perbaikan yang jelas dari penurunan yang terlalu dalam.

Di antara mereka, beberapa token bahkan membentuk “pola pembalikan V” yang khas—yaitu penurunan lebih dari 30% di awal, diikuti oleh pemulihan yang kuat lebih dari 20% dalam waktu singkat. Token semacam ini umumnya merupakan proyek dengan kapitalisasi pasar kecil hingga menengah, memiliki volatilitas yang tinggi, dan pergerakan harga lebih mudah dipengaruhi oleh sentimen pasar dan spekulasi tema.

Gambar 14: Sebagian besar token mengalami rebound yang terkonsentrasi di kisaran 0% hingga 20%, tetapi beberapa proyek seperti ARDR, GAS, dan lainnya mengalami rebound lebih dari 50%, menunjukkan adanya momentum pemulihan yang jelas dari penurunan yang tajam.

Dari perspektif struktur koin rebound, selain proyek tema populer (seperti AI, Layer2, ekologi rantai publik, dan konsep meme), beberapa token infrastruktur seperti ARDR dan GAS juga berkinerja baik. Meskipun popularitas pasar dari proyek-proyek tersebut rendah, mereka mungkin menerima perhatian keuangan karena bottoming teknis atau undervaluation bertahap dalam pullback, yang akan mendorong pemulihan harga yang cepat. Dapat dilihat bahwa token rebound yang kuat mungkin tidak hanya berasal dari tema panas hype emosional, tetapi juga mencerminkan rebound struktural yang didorong oleh perbaikan fundamental, menunjukkan pola permainan dana yang terdiversifikasi di pasar.

Sementara itu, proyek-proyek dengan rebound yang signifikan sebagian besar merupakan token kecil dan menengah yang memiliki peringkat kapitalisasi pasar yang lebih rendah, yang lebih lanjut mengonfirmasi: meskipun token dengan kapitalisasi pasar kecil mengalami volatilitas yang lebih besar saat koreksi, mereka juga memiliki elastisitas kenaikan yang lebih kuat dalam pemulihan pasar jangka pendek.

Tabel di bawah ini menunjukkan sepuluh token teratas berdasarkan besarnya rebound pada putaran ini, di mana semua token tersebut mengalami rebound lebih dari 35%, dengan FARTCOIN dan ARDR rebound lebih dari 60%, menunjukkan kenaikan yang signifikan. Di dalamnya termasuk token yang mengalami koreksi mendalam seperti ARDR (-29,4%), MOG (-30,07%), serta proyek dengan penurunan relatif terbatas seperti FARTCOIN (-1,04%), UXLINK (+1,75%), yang menunjukkan bahwa rebound tidak sepenuhnya tergantung pada besarnya penurunan sebelumnya.

Gambar Lima Belas: Sepuluh token teratas dengan rebound terbesar pada putaran ini, di mana FARTCOIN dan ARDR rebound lebih dari 60%, dengan kenaikan yang signifikan.

Secara keseluruhan, putaran pasar rebound ini menunjukkan karakteristik struktural, meskipun kinerja pasar secara keseluruhan sederhana, tetapi beberapa token kapitalisasi kecil dan menengah menunjukkan kemampuan perbaikan yang kuat. Baik itu proyek tema populer atau token infrastruktur, selama ada masalah keuangan, dasar teknis atau pendorong emosional, ada peluang untuk mencapai rebound tajam dalam jangka pendek. Selain itu, besarnya rebound tidak sepenuhnya bergantung pada penurunan sebelumnya, dan beberapa token dengan penurunan terbatas juga berkinerja baik, menunjukkan bahwa pasar lebih memperhatikan momentum modal dan logika permainan dalam perbaikan jangka pendek, daripada tren teknis tunggal.

Secara keseluruhan, tren pullback dan rebound dari putaran pasar saat ini menunjukkan divergensi yang jelas. Beberapa token kapitalisasi kecil rebound dengan cepat setelah pembunuhan skala besar, menunjukkan karakteristik "over-falling adalah peluang", yang dapat digunakan sebagai indikator pengamatan penting dari tren modal di pasar ekstrim di masa depan.

4. Pengamatan Token dengan Volume Tidak Normal

4.1 Faktor Pertumbuhan Volume Transaksi

Berdasarkan analisis kinerja rebound token, kami selanjutnya mengamati perubahan volume transaksi masing-masing token saat titik terendah pasar pada 7 April. Kami menggunakan rata-rata volume transaksi dari 3 April hingga 6 April sebagai patokan perbandingan, dan menghitung faktor pertumbuhan volume transaksi setiap token pada 7 April untuk menilai apakah terdapat perilaku lonjakan volume yang tidak normal saat pasar mengalami penurunan.

Hal yang patut diperhatikan adalah bahwa lima token teratas dengan volume transaksi yang meningkat sebagian besar merupakan aset terkait infrastruktur dan lintas rantai, seperti OSETH (token staking likuid Ethereum), CLBTC dan STBTC (aset Bitcoin lintas rantai), VENOM (token blockchain baru), dan STRAX (token platform rantai tingkat perusahaan). Meskipun proyek-proyek ini bukan tema utama saat ini, mereka menunjukkan lonjakan volume yang tidak biasa selama periode koreksi pasar, yang mungkin mencerminkan penjualan panik, akumulasi posisi rendah oleh para pemodal besar, atau pelepasan konsentrasi aktivitas perdagangan jangka pendek.

Perilaku volume tidak selalu secara langsung berkaitan dengan pemulihan harga, tetapi biasanya menunjukkan bahwa dana sedang aktif masuk dan keluar, memiliki tingkat perhatian pasar tertentu dan nilai perdagangan jangka pendek, sehingga kinerja selanjutnya layak untuk terus dipantau.

Gambar enam belas: Lima token teratas yang mengalami peningkatan volume transaksi kali ini sebagian besar adalah aset terkait infrastruktur dan lintas rantai.

4.2 Rasio pertumbuhan volume transaksi dan tingkat pemulihan

Untuk mengamati lebih lanjut hubungan antara perubahan volume transaksi dan pergerakan harga, kami menggambar diagram pencar yang menunjukkan Multiplikasi Peningkatan Volume (Volume Increase Multiple) dan Persentase Pemulihan (Rebound %). Sumbu horizontal menunjukkan multiplikasi peningkatan volume pada tanggal 7 April dibandingkan dengan tanggal 3 hingga 6 April, sedangkan sumbu vertikal menunjukkan amplitudo pemulihan harga.

DAPAT DIAMATI DARI GRAFIK BAHWA BEBERAPA TOKEN, SEPERTI FARTCOIN, GAS, DAN ARDR, TIDAK HANYA MELEDAK DALAM VOLUME PERDAGANGAN PADA 7 APRIL, TETAPI JUGA MENCAPAI REBOUND KUAT LEBIH DARI 60%, MENUNJUKKAN KARAKTERISTIK "PERBAIKAN VOLUME" YANG KHAS; DI SISI LAIN, OSETH, VENOM, STRAX, DLL., ADALAH TIPIKAL DARI TIPE "VOLUME PERDAGANGAN EKSPLOSIF TETAPI REBOUND MODERAT", YANG MASIH MENUNJUKKAN TINGKAT KOMITMEN TERTENTU.

Secara keseluruhan, lonjakan volume perdagangan tidak selalu membawa kepada pemulihan harga, tetapi dengan mempertimbangkan data pemulihan, lonjakan volume transaksi memang merupakan sinyal penting untuk masuk dan keluarnya dana jangka pendek, dan juga dapat digunakan sebagai indikator tambahan untuk mengamati momentum pemulihan pasar.

Gambar tujuh: Beberapa token seperti FARTCOIN, GAS, dan ARDR, tidak hanya mengalami lonjakan volume perdagangan pada 7 April, tetapi juga mencatatkan pemulihan yang kuat lebih dari 60%.

5. Analisis dan Ringkasan

Secara keseluruhan, pasar pada putaran ini menunjukkan fenomena "perubahan volume dan harga yang jelas" setelah penurunan yang tajam, mengungkapkan karakter struktural beberapa token dalam kondisi ekstrem. Peningkatan volume perdagangan yang tidak biasa mencerminkan perilaku terpusat pasar dalam lingkungan volatilitas tinggi, baik itu penjualan panik atau penempatan dana secara aktif, seringkali menandakan kemungkinan pembalikan tren di masa depan.

Beberapa token mengalami rebound yang kuat bersamaan dengan lonjakan volume perdagangan, yang termasuk dalam kategori aset "perbaikan dengan volume tinggi", biasanya memiliki elastisitas modal dan perhatian pasar yang lebih kuat; sementara beberapa token lainnya meskipun volume perdagangan meningkat secara drastis tetapi tidak menunjukkan rebound yang signifikan, mungkin masih berada dalam tahap pergantian atau pencernaan, perlu dipadukan dengan pola teknis dan fundamental untuk penilaian lebih lanjut.

Bagi para trader, menggabungkan perubahan volume perdagangan dengan momentum harga dapat membantu mengidentifikasi target potensial di awal pemulihan pasar, terutama setelah keadaan ekstrem, lebih mudah untuk menangkap arah aliran dana melalui perilaku lonjakan volume perdagangan.

Dengan stabilnya sentimen pasar secara bertahap dan meredanya ketidakpastian makro, pasar mungkin akan memasuki fase "rotasi struktural". Disarankan untuk terus memperhatikan aliran dana dan kinerja tema naratif untuk meningkatkan proyeksi dan fleksibilitas dalam pengambilan keputusan perdagangan. Penilaian yang rasional dan operasi yang hati-hati tetap diperlukan untuk mengendalikan risiko penurunan.

Ringkasan

Dari 27 Maret hingga 10 April, pasar berfluktuasi dalam permainan volatilitas dan emosi tinggi, dengan harga BTC dan ETH berfluktuasi hebat, dan volatilitas, tingkat pendanaan dan likuidasi kontrak memanas secara bersamaan, mencerminkan sentimen perdagangan jangka pendek yang sangat tidak stabil. Rasio long-short dan struktur posisi kontrak menunjukkan bahwa sentimen leverage ETH lebih sensitif, dan pasar masih dalam tahap kliring sentimen dan arah yang tidak jelas, meskipun ada tanda-tanda awal stabilisasi secara lokal, dan risiko jangka pendek dan menengah belum sepenuhnya terangkat.

Dalam penyesuaian pasar kali ini, beberapa token menunjukkan volume yang tidak biasa selama fase penurunan dan dengan cepat menyelesaikan pemulihan, menunjukkan pola pergerakan "pemulihan volume" yang khas. Pergerakan volume dan harga mengungkapkan karakteristik peralihan dana struktural di bawah kondisi pasar ekstrem. Secara keseluruhan, pasar saat ini memasuki fase rotasi struktural dan permainan diferensiasi, investor harus menggabungkan sinyal data multi-dimensi dan mekanisme manajemen risiko, untuk menilai secara rasional dan merespons dengan hati-hati.

Referensi:

Gate Research Institute Gate Research Institute adalah platform penelitian blockchain dan cryptocurrency yang komprehensif, menyediakan konten mendalam bagi pembaca, termasuk analisis teknis, wawasan terkini, tinjauan pasar, penelitian industri, prediksi tren, dan analisis kebijakan ekonomi makro.

Klik 链接 untuk pergi sekarang

Penafian Investasi di pasar cryptocurrency melibatkan risiko tinggi, disarankan agar pengguna melakukan penelitian independen dan memahami sepenuhnya sifat aset dan produk yang dibeli sebelum membuat keputusan investasi. Gate.io tidak bertanggung jawab atas kerugian atau kerusakan yang diakibatkan oleh keputusan investasi tersebut.