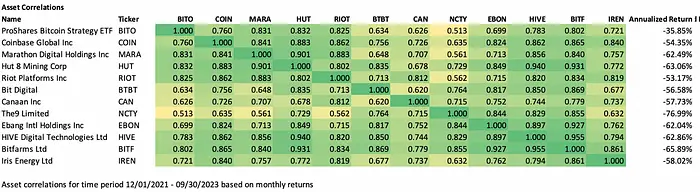

Bisnis utama dari saham konsep blockchain yang terdaftar dibagi menjadi pertambangan, penjualan mesin penambangan, manufaktur chip, manajemen aset digital, penyediaan teknologi blockchain, platform pembayaran dan perdagangan, dll., Karena perbedaan model bisnis, mereka memiliki tingkat efek leverage BTC yang berbeda, yang berarti bahwa fluktuasi harga saham mereka biasanya lebih ganas daripada pasar spot Bitcoin dan faktor amplifikasinya berbeda, di antaranya, saham pertambangan (Mara, Riot, BTBT, dll.) adalah penguat harga BTC yang lebih efektif daripada saham mesin penambangan atau saham model bisnis lainnya, MISALNYA, MARA MEMILIKI KORELASI DAN ELASTISITAS HARGA YANG LEBIH TINGGI DENGAN HARGA BTC DARIPADA COIN (COIN VS. Korelasi MARA 0,76 vs 0,83, standar deviasi tahunan 92% vs 170%).

Korelasi harga dan standar deviasi oleh saham pertambangan dan BITO (BITO sesuai dengan harga BTC)

Sumber: Trend Research

Sumber:Riset Tren

Harga Mara naik 100% dalam reli dari 15 Juni hingga 13 Juli, sementara BTC hanya naik 30%, tetapi Mara juga turun 55% dalam koreksi BTC berikutnya (selain alasan penurunan BTC, EPS-0.13 jauh lebih sedikit dari yang diharapkan setelah rilis laporan pendapatan kuartal kedua pada 8 Agustus, dan -0.07 juga didorong oleh harga ke bawah), dan BTC turun 12%. Melihatnya seperti ini, faktor amplifikasi Mara untuk harga BTC di pasar tahun ini mendekati 300%, meskipun standar deviasi tahunan hanya 170%.

MARA vs. Berapa harga BTC naik atau turun

Sumber:TradingView

Sejarah Mara EPS

Sumber: Yahoo

Artikel ini terutama menganalisis status operasi dan risiko investasi Marathon Digital (MARA), dan membandingkannya dengan perusahaan pertambangan lain untuk menentukan apakah Mara adalah target dengan tren korslet terkuat.

SAYA. Logika investasi

Model bisnis dan status operasional

Bisnis utama Marathon adalah penambangan bitcoin yang dioperasikan sendiri. Strateginya adalah (membiayai) membeli rig penambangan untuk menyebarkan peternakan pertambangan, membayar biaya operasi tunai produksi dan menahan Bitcoin sebagai investasi jangka panjang. Perbedaan antara model bisnis pembelian rig penambangan dan penimbunan koin (Mara, Hut 8, Riot) dan produksi dan penjualan rig penambangan (Cannan) adalah bahwa pengeluaran R&D kecil, tetapi belanja modal besar, dan pendapatan tidak tangguh, dan hanya dapat mengandalkan peningkatan efisiensi penambangan BTC dan apresiasi BTC untuk menghasilkan keuntungan, rasio utang yang lebih tinggi, leverage yang lebih besar, sehingga pendapatan perusahaan yang terdaftar di pertambangan dan korelasi harga bitcoin lebih kuat, fluktuasi harga lebih ganas, dan pasar beruang menghadapi potensi ancaman kebangkrutan.

Representasi grafis posisi keuangan Marathon pada tahun fiskal 2022

Sumber: Yahoo

Dalam hal pendapatan, pada tahun fiskal 2022, Marathon menghasilkan 4144 BTC, dengan pendapatan 117 juta, tetapi pendapatan tidak dapat menutupi pengeluaran sama sekali, energi pertambangan tahunan dan biaya lainnya adalah 72 juta, depresiasi dan amortisasi mesin pertambangan adalah 78 juta, ditambah personel, pemeliharaan dan biaya operasi lainnya adalah 630 juta, dan kerugian bersih adalah 687mlm. Oleh karena itu, model bisnis pembiayaan pembelian mesin penambangan Bitcoin adalah ujian besar kemampuan manajemen arus kas perusahaan di pasar beruang.

Dalam hal efisiensi dan operasi penambangan, hashrate peluncuran Marathon pada kuartal kedua meningkat sebesar 54% dari 11,5 EH / s pada akhir tahun lalu menjadi 17,7 EH / s. Peningkatan produksi Bitcoin dengan meningkatkan tingkat hash lebih cepat dan meningkatkan waktu berjalan (2.926 BTC diproduksi pada kuartal kedua, atau sekitar 3,3% dari hadiah jaringan Bitcoin selama periode tersebut). Di sisi operasional, profil utang perusahaan yang tinggi (kebangkrutan 22Q4) telah berdampak pada kesehatan neraca. Meskipun Q1 dan Q2 karena pemulihan harga koin dan peningkatan daya komputasi dimasukkan ke dalam produksi, efisiensi penambangan, kinerja harga saham lebih baik. Namun, harga BTC terus tertekan pada 23Q3 dan diperkirakan akan tetap tertekan hingga setidaknya tahun depan, sehingga Marathon membayar sebagian besar obligasi konversi pada bulan September tahun ini untuk mengurangi dampak buruk dari bunga pinjaman terhadap arus kas, dan total jumlah pokok yang tersisa dari catatan masih $ 331 juta.

Meskipun situasi pendapatan membaik karena peningkatan efisiensi penambangan BTC karena peningkatan daya komputasi, Marathon mencatat kerugian $21,3 juta, atau kerugian $0,13 per saham, dalam tiga bulan yang berakhir 30 Juni 2023, dibandingkan dengan kerugian bersih $212,6 juta pada periode yang sama tahun lalu, kerugian $1,94 per saham, tetapi masih tidak menguntungkan, dan tagihan listrik yang besar dan biaya penyebaran tambang terus melemahkan neraca Marathon dalam menghadapi arus kas yang ketat.

Sumber: Hashrate Index

Sumber: Hashrate Index

Arus kas dan pembakaran uang tunai

Dari arus kas Marathon, dapat dilihat bahwa sumber kas sepenuhnya dari pembiayaan, pada Q4 2022, arus kas operasi perusahaan adalah -92mln, arus kas investasi -22mln, arus kas pembiayaan adalah 163mln, sehingga perusahaan juga memiliki arus kas bersih sebesar 48mln untuk mengatasi pajak bunga pada kuartal berikutnya, dll., arus kas yang dibawa oleh pembiayaan sepenuhnya berasal dari penerbitan tambahan saham biasa, dan penerbitan saham secara terus menerus, pasar dapat mengurangi penilaian perusahaan, Akibatnya, Marathon menghadapi biaya modal yang lebih tinggi ketika mengumpulkan dana di masa depan. Selain itu, menerbitkan lebih banyak saham biasa dapat menghasilkan laba per saham (EPS) yang lebih rendah karena pendapatan didistribusikan kepada lebih banyak pemegang saham, yang juga akan berdampak negatif terhadap penilaian Marathon.

Pada akhir kuartal kedua tahun 2023, Marathon masih memiliki kas dan setara kas senilai 113 juta, termasuk 12.538 BTC, dan pengeluaran kas bunga untuk Marathon pada Q2 2023 mencapai 3 juta, yang hampir sama dengan arus kas bersih yang tersedia pada pembukuan (arus kas bersih Marathon yang tersedia hanya 3 juta, yang merupakan sisa arus kas bersih setelah penerbitan saham biasa senilai 163 juta dan 65 juta masing-masing di Q1 dan Q2), Dapat dilihat bahwa terlalu banyak uang tunai yang digunakan dalam operasi dan investasi, dan tidak ada uang tunai baru yang dihasilkan, sehingga Marathon perlu terus menjual BTC untuk menutupi biaya operasional selain membayar secara aktif untuk mengurangi beban bunga, dan Marathon memang menjual 63% dari BTC yang diproduksi pada Q2 2023, dengan total $23,4 juta.

Sumber: Capital IQ

Ekspansi panik pasar bull menjadi perhatian di pasar beruang – akuisisi dan penyebaran tambang

Marathon mengerahkan dan memasang penambang S19 baru pada awal Agustus, dan tingkat hash yang dipasang di China telah mencapai target 23EH / s. Tambang yang baru dipasang berada di City Garden, Texas, dan penyedia hosting mengatakan hampir diluncurkan. Usaha patungan Marathon di Abu Dhabi telah mulai menghitung tingkat hash dan menghasilkan Bitcoin. Namun, dengan biaya $ 0,12 / kwh, rig penambangan yang saat ini digunakan hanya impas bahkan jika dimulai pada harga BTC saat ini, dan bahkan memiliki sedikit kerugian (hitung saja biaya variabel biaya listrik).

Dan keseluruhan biaya investasi konstruksi tambang tetap tinggi, dan valuasi tambak tambang pada tahun 2021 bahkan bisa mencapai 1 juta dolar AS / MW, dan harga satuan pembelian rig penambangan antara 55-105 dolar AS / T. Di bawah pukulan ganda dari penurunan harga mata uang dan kenaikan biaya listrik, input aset awal terdepresiasi lebih banyak, dan pendapatan juga menurun secara signifikan, sehingga sulit bagi banyak perusahaan pertambangan untuk mempertahankannya.

Marathon berencana untuk terus memperluas kepemimpinannya dalam penambangan Bitcoin di kuartal mendatang. Namun pada kenyataannya, ekspansi seperti itu di pasar beruang menimbulkan lebih banyak kekhawatiran tentang posisi arus kasnya, dan apakah ia dapat terus mengumpulkan dana menentukan apakah rencana ekspansinya dapat dilakukan dengan lancar (praktik penerbitan ekuitas tambahan akan mengurangi nilai per sahamnya).

Posisi utang dan status operasi Marathon

Penurunan pasar dapat berdampak negatif pada perusahaan dengan utang yang signifikan, terutama dalam lingkungan suku bunga tinggi, kewajiban Marathon memberikan beban bunga tambahan pada arus kas, sehingga Marathon memilih untuk membayar di muka sebagian besar obligasi konversinya untuk mengatasi harga mata uang rendah saat ini dan tekanan operasi yang disebabkan oleh BTC yang berkurang setengahnya tahun depan (catatan konversi Marathon senilai $ 417 juta dikonversi dengan diskon sekitar 21%, Ini menghemat Marathon sekitar $ 101 juta dalam bentuk tunai, tidak termasuk biaya transaksi. Transaksi menambahkan sekitar $ 0,55 per saham kepada pemegang saham yang ada. sambil meningkatkan opsi keuangan/pembiayaan Marathon. Ketika beban utang berkurang, perusahaan lebih siap untuk menanggapi turbulensi jangka pendek.

Di pasar beruang, penurunan harga mata uang, pesanan mesin penambangan, belanja modal pertambangan dan utang telah membawa tekanan besar pada operasi perusahaan, di samping itu, persaingan sengit di antara para penambang dan kenaikan harga energi semakin memperburuk krisis kelangsungan hidup perusahaan pertambangan. Meskipun 63% dari total output Q2 BTC telah terjual, CEO Marathon mengungkapkan dalam panggilan Q2 bahwa mereka akan terus menjual BTC untuk menjaga perusahaan tetap berjalan.

Situasi pasar beruang penambang saat ini

Saham pertambangan menghadapi tantangan berat di pasar beruang, dan korelasi kuat serta karakteristik elastisitas BTC yang tinggi juga menyebabkan tekanan ke bawah yang lebih besar pada harganya di pasar beruang, karena model operasi yang sangat leverage, sumber pendapatan tunggal perusahaan yang terdaftar di pertambangan juga memiliki ancaman kebangkrutan. Banyak perusahaan yang terdaftar di pertambangan bitcoin mengambil banyak pinjaman selama pasar bull pada tahun 2021, mengakibatkan dampak yang sangat negatif pada profitabilitas mereka selama pasar beruang berikutnya, pada kenyataannya, Core Scientific, yang memiliki jumlah pinjaman terbesar dan rasio utang terhadap aset tertinggi di antara perusahaan pertambangan, telah mencari perlindungan kebangkrutan dan restrukturisasi utang pada akhir tahun 2022, dan sepanjang tahun 2022 sebelum kebangkrutan, Core Scientific menjual BTC untuk mengatasi biaya pembelian mesin penambangannya, biaya konstruksi pertanian pertambangan yang dioperasikan sendiri, Penyebaran biaya operasi skala besar seperti listrik dan bunga pinjaman, tetapi akhirnya menyatakan kebangkrutan karena rencana ekspansi 2022 yang agresif (lebih dari 320.000 rig penambangan dikerahkan pada akhir 2022, mengakibatkan kerugian $ 53.000 per hari dalam biaya fotovoltaik) dan dampak dari insiden Celsius.

Harga Bitcoin dan kesulitan jaringan berbeda secara signifikan, dan pasar memberi penghargaan kepada penambang untuk kekuatan hash masa depan mereka di pasar bull, menjadi narasi penting bagi penambang untuk mengumpulkan dana di pasar bull, tetapi di pasar beruang, karena harga Bitcoin turun, pertumbuhan kekuatan hash membuat situasi ekonomi penambang sangat menantang, karena penambang harus membeli pesanan penambangan yang ditandatangani sebelumnya ketika harga BTC turun secara signifikan dan hashrate terus tumbuh. Penambang telah membayar belanja modal rig, jadi dari sudut pandang mereka, masuk akal untuk terus melaksanakan rencana pertumbuhan selama biaya penambangan marjinal mereka tetap positif. Tren ini semakin memperburuk penurunan tajam harga hash sejak awal tahun.

Ketika harga bitcoin anjlok, penilaian sebagian besar saham pertambangan telah turun secara signifikan, dan beberapa perusahaan pertambangan mengumpulkan dana dengan menjual BTC, menerbitkan saham biasa, dan secara signifikan menipiskan ekuitas pemegang saham yang ada, dan mengumpulkan dana dengan menerbitkan saham tambahan membuat peningkatan ekuitas tambahan sangat dilutif dan meningkatkan modal utang mahal. Dengan uang yang ketat, penambang juga mencari solusi alternatif, seperti menawarkan layanan escrow untuk aliran pendapatan yang lebih tinggi, menjual peralatan untuk lebih banyak uang, dan bahkan mempertimbangkan merger dan akuisisi. Penambang yang konservatif selama pasar bull dan tidak overleverage sekarang memiliki kesempatan untuk mengambil pendekatan oportunistik, yaitu penambang dengan manajemen arus kas yang baik atau kesempatan untuk membeli saingan lain yang berjuang dengan utang dengan harga rendah.

Dalam kasus rasio utang terhadap modal MARA yang buruk (yaitu, ketika probabilitas kebangkrutan meningkat), korelasi terbalik dengan BTC dapat menurun. Jika perlakuan utang Mara baru-baru ini memungkinkan neracanya bertahan dengan sehat ke pasar bull BTC, berdasarkan situasi pasar yang lebih luas saat ini (terus menurun), situasi utang terhadap ekuitas Marathon (utang terlalu tinggi), situasi penilaian (P/B masih memiliki kerugian besar, MC/hashrate lebih tinggi dari rekan-rekan), rekomendasi investasi adalah menjual dengan kuat dalam waktu 12 bulan, dengan PB sebagai 1 sebagai target bearish, dan target harga saham sekitar $3. Pada harga saat ini $ 8, itu adalah penilaian berlebihan sebesar 166%. Namun, berdasarkan elastisitas harga tertinggi, ia dapat memperoleh keuntungan ayunan saat rebound dan mendapatkan pengembalian yang lebih baik daripada membeli BTC. Ada dua skenario yang dapat menyebabkan harga saham naik: akuisisi dan reli jangka pendek di pasar beruang BTC.

II. Latar belakang perusahaan dan pengenalan bisnis

Marathon Digital Holdings, Inc. dan anak perusahaannya ("Perusahaan" atau "Marathon") adalah perusahaan teknologi aset digital yang berfokus pada ekosistem blockchain dan generasi atau "penambangan" aset digital. Perusahaan ini didirikan di Nevada pada tanggal 23 Februari 2010, sebagai Verve Ventures, Inc. Pada bulan Oktober 2012, perusahaan mulai mengoperasikan lisensi kekayaan intelektual dan mengubah namanya menjadi Marathon Patent Group, Inc. Pada 2017, perusahaan membeli peralatan penambangan aset digital dan membangun pusat data di Kanada untuk menambang aset digital. Namun, perusahaan menghentikan operasinya di Kanada pada tahun 2020 dan mengkonsolidasikan semua operasi ke Amerika Serikat pada saat itu. Perusahaan sejak itu telah memperluas kegiatan penambangan bitcoin di Amerika Serikat dan internasional. Perseroan berganti nama menjadi Marathon Digital Holdings, Inc. pada 1 Maret 2021. Per 30 Juni 2023, bisnis utama Perusahaan berfokus pada penambangan Bitcoin dan peluang tambahan di ekosistem Bitcoin. Strateginya adalah menahan Bitcoin sebagai investasi jangka panjang setelah membayar biaya operasi tunai produksi. Memegang Bitcoin adalah strategi sebagai penyimpan nilai, didukung oleh arsitektur open source yang kuat dan terbuka untuk umum yang tidak terikat dengan kebijakan moneter negara mana pun, dan karena itu berfungsi sebagai penyimpan nilai di luar kendali pemerintah. Marathon percaya bahwa karena persediaan Bitcoin yang terbatas, ia juga menawarkan peluang tambahan untuk dihargai karena terus diadopsi. Dimungkinkan juga untuk mengeksplorasi peluang untuk berpartisipasi dalam bisnis lain yang terkait dengan bisnis penambangan Bitcoin ketika kondisi dan peluang pasar yang menguntungkan muncul.

Bisnis anak perusahaan adalah bisnis yang terkait dengan ekosistem Bitcoin tetapi tidak terkait langsung dengan penambangan itu sendiri. Bisnis tambahan yang terkait langsung dengan penambangan dapat mencakup, tetapi tidak terbatas pada, mengelola fasilitas penambangan bitcoin pemilik pihak ketiga, menyediakan layanan konsultasi dan konsultasi kepada pihak ketiga yang ingin membangun dan mengoperasikan fasilitas penambangan bitcoin, dan usaha patungan yang melakukan proyek penambangan bitcoin di Amerika Serikat dan dalam hukum internasional, seperti proyek Perusahaan di Abu Dhabi (Uni Emirat Arab). Marathon juga akan berusaha untuk berpartisipasi dalam proyek-proyek terkait Bitcoin, termasuk tetapi tidak terbatas pada pengembangan teknologi imersif, perangkat keras, firmware, kolam penambangan dan sidechains menggunakan kriptografi blockchain, dan juga dapat berpartisipasi dalam proyek-proyek pembangkit listrik seperti menghasilkan listrik dari sumber daya energi terbarukan atau penangkapan gas metana untuk digunakan oleh proyek penambangan Bitcoin.

Sejarah

Pada tanggal 23 Februari 2010, perusahaan ini didirikan di Nevada sebagai Verve Ventures, Inc.

Pada tanggal 7 Desember 2011, Perusahaan mengubah namanya menjadi American Strategic Minerals Corporation untuk terlibat dalam eksplorasi dan pengembangan potensi mineral uranium dan vanadium.

Pada bulan Juni 2012, perusahaan menghentikan bisnis pertambangannya dan mulai berinvestasi di real estat di California Selatan;

Pada bulan Oktober 2012, perusahaan mengubah namanya menjadi Marathon Patent Group, Inc. dan memulai bisnis lisensi kekayaan intelektual.

2017.11.1, perusahaan menandatangani perjanjian merger dengan Global Bit Ventures, Inc. ("GBV") untuk fokus pada penambangan pan-blockchain; Simpul ini adalah simbol penting transformasi Marathon Digital dari ambang kebangkrutan ke pengembangan bertahap perusahaan pertambangan terkemuka. Marathon mengakuisisi 1.300 penambang Bitmain S9 GBV sendiri dan 1.000 penambang grafis. Setelah membiasakan diri dengan prosesnya, Marathon membeli 1.400 S9 lagi dan menyewa lokasi 2 MW untuk operasi penambangan. Tidak lama setelah itu, pasar crypto memasuki pasar beruang, dan Marathon mengakhiri kemitraannya dengan GBV.

Dari 30 September 2019 hingga 23 Desember 2020, perusahaan membeli tambang pan-blockchain dengan menandatangani kontrak;

Efektif 1 Maret 2021, perusahaan mengubah namanya menjadi Marathon Digital Holdings, Inc.

Peristiwa penting di tahun 2022

Perkembangan pasar kripto yang signifikan dan dampaknya terhadap perusahaan 2022 adalah tahun yang menantang bagi industri kripto secara keseluruhan, karena kondisi ekonomi makro, termasuk inflasi yang tinggi dan lingkungan kenaikan suku bunga relatif terhadap beberapa tahun terakhir, menyebabkan melemahnya pasar saham dan sentimen "penghindaran risiko" yang meluas, yang berdampak negatif terhadap harga Bitcoin. Selain itu, lingkungan yang menantang secara makro pada tahun 2022 lebih lanjut dipengaruhi oleh serangkaian peristiwa angsa hitam tak terduga yang berdampak pada seluruh industri, termasuk:

Runtuhnya de-jangkar $LUNA-UST pada kuartal kedua 2022 menyebabkan kebangkrutan pemain penting di ruang aset digital, termasuk Three Arrows Capital, Voyager dan Celsius;

Runtuhnya FTX pada kuartal keempat tahun 2022 menyebabkan kebangkrutan terkait kredit tambahan dan penurunan signifikan dalam harga Bitcoin dan peralatan penambangan Bitcoin. Dampak dari peristiwa angsa hitam ini pada hasil operasi Marathon termasuk penurunan pembayaran di muka.

Penurunan nilai peralatan penambangan Bitcoin dan uang muka ke pemasok: Pada kuartal keempat tahun 2022, nilai wajar peralatan penambangan Bitcoin menurun secara signifikan. Akibatnya, Perusahaan menilai apakah ketentuan penurunan nilai diperlukan untuk peralatan penambangan Bitcoin (disimpan sebagai aset tetap) dan uang muka ke pemasok (sebagai aset likuid, mewakili deposito untuk pengiriman peralatan penambangan di masa depan). Marathon membuat ketentuan penurunan nilai untuk peralatan penambangan Bitcoin dan pembayaran di muka kepada pemasok, dengan total sekitar $ 332.933.000.

Aset Digital — Penurunan Nilai dan Penurunan Nilai Buku: Marathon mengalami penurunan nilai sebesar $173.215.000, kerugian terealisasi dan belum terealisasi sebesar $85.017.000 pada aset digital dalam dana investasi, dan $14.460.000 pada aset digital yang disimpan di neraca konsolidasi selama tahun 2022.

Penurunan total laba: Profitabilitas operasional Marathon menurun karena penurunan harga Bitcoin dan keterlambatan dalam memperluas bisnisnya. Total laba untuk tahun ini adalah kerugian $ 33.673.000, dibandingkan dengan keuntungan $ 116.768.000 pada periode yang sama tahun lalu, penurunan $ 150.441.000.

Dampak Langsung dari Pengajuan Kebangkrutan Pemasok: Pada 22 September 2022, Compute North mengajukan restrukturisasi berdasarkan Bab 11 Kode Kepailitan AS. Akibatnya, Perseroan mencatat provisi penurunan nilai sebesar $39.000.000 pada kuartal ketiga tahun 2022. Pada kuartal keempat tahun 2022, Perusahaan memperkirakan bahwa tambahan $16.674.000 dalam deposito mungkin telah terganggu dan oleh karena itu mencatat provisi penurunan nilai tambahan.

Aset digital sebagai jaminan — Penurunan nilai wajar dan persyaratan jaminan tambahan: Pada 9 November 2022, harga Bitcoin turun ke level terendah tahunan baru karena kekhawatiran tentang ketidakstabilan keuangan di industri karena kehancuran FTX. Oleh karena itu, Perusahaan diminta untuk memberikan tambahan 1.669 bitcoin (masing-masing senilai $ 16.213) sebagai jaminan untuk pinjaman yang belum dibayar di bawah fasilitas Pinjaman Berjangka dan Kredit Bergulir (RLOC) Silvergate Bank, dengan total saldo jaminan 9.490 bitcoin (atau sekitar $ 153.861.000 dalam nilai wajar). Pada 9 November 2022, total kepemilikan Bitcoin Perusahaan adalah 11.440 BTC, di mana 1.950 (sekitar $31.615.000) tidak dibatasi. Pada bulan November dan Desember 2022, Perusahaan melunasi pinjaman RLOC sebesar $5.000.000. Pembayaran ini memungkinkan Perusahaan untuk mengurangi Bitcoin yang digunakan sebagai jaminan menjadi sekitar 4.416 BTC (nilai wajar sekitar $73.074.000) hingga 31 Desember 2022.

Dampak kebangkrutan dan keruntuhan FTX pada pemberi pinjaman utama Marathon: Sebelum penghentian fasilitas pinjaman pada 8 Maret 2023, Silvergate Bank adalah pemberi pinjaman untuk fasilitas Marathon Term Loan dan RLOC, di mana Marathon memiliki hak untuk meminjam hingga $200.000.000, asalkan bitcoin yang cukup digunakan sebagai jaminan. Pada tanggal 1 Maret 2023, Silvergate Bank mengajukan pengungkapan SEC mengenai kondisi keuangannya yang bermasalah, termasuk keraguan tentang kelanjutan yang berkelanjutan sebagai kelangsungan hidup, dan memberi tahu tentang keterlambatan dalam mengajukan Formulir 10-K karena pengurangan yang signifikan dalam simpanan pelanggan dan modal yang tidak mencukupi. Hal ini menyebabkan pelanggan bisnis crypto meninggalkan bank, menciptakan kesenjangan kredit dan risiko reputasi bagi pelanggan crypto. Pada 8 Maret 2023, Silvergate mengumumkan niatnya untuk menghentikan operasi dan secara sukarela melikuidasi bank. Pada 6 Februari 2023, Marathon memberi Silvergate Bank pemberitahuan 30 hari yang diperlukan yang menyatakan niat Marathon untuk membayar kembali saldo terutang fasilitas Pinjaman Berjangkanya dan niat Marathon untuk mengakhiri fasilitas Pinjaman Berjangka. Marathon dan Silvergate Bank kemudian setuju untuk mengakhiri fasilitas RLOC. Pada tanggal 8 Maret 2023, Perseroan melunasi Term Loan dan mengakhiri fasilitas RLOC dengan Silvergate Bank.

Penutupan Signature Bank: Pada 12 Maret 2023, Signature Bank ditutup oleh otoritas berlisensi negaranya, Departemen Layanan Keuangan Negara Bagian New York. Pada hari yang sama, FDIC ditunjuk untuk mengambil alih dan mentransfer semua simpanan dan hampir semua simpanan Signature Bank dan hampir semua asetnya ke Signature Bridge Bank, bank layanan lengkap yang dioperasikan oleh FDIC. Perusahaan secara otomatis menjadi nasabah Signature Bridge Bank dalam aksi ini. Per 12 Maret 2023, Perusahaan memiliki sekitar $142.000.000 dalam bentuk deposito tunai di Signature Bridge Bank. Normal banking dilanjutkan pada 13 Maret 2023.

Peristiwa penting di tahun 2023

Pada tanggal 27 Januari 2023, Perusahaan dan FS Innovation, LLC ("FSI") menandatangani perjanjian pemegang saham ("Perjanjian") mengenai pembentukan Abu Dhabi Global Market Company ("Entitas ADGM") untuk tujuan bersama-sama (a) membangun dan mengoperasikan fasilitas penambangan untuk satu atau lebih Aset Digital; dan (b) menambang aset digital (secara kolektif, "Bisnis"). Proyek awal ADGM Entity akan mencakup dua lokasi penambangan aset digital sebesar 250 MW di Abu Dhabi, kepemilikan ekuitas awal ADGM Entity adalah 80% dari FSI dan 20% dari Marathon, dan kontribusi modal akan dilakukan sesuai dengan proporsi ini, termasuk uang tunai dan barang, dengan total sekitar US $ 4.060.000 selama periode pengembangan 2023. FSI akan menunjuk empat direktur untuk bergabung dengan dewan direksi Entitas ADGM, sementara perusahaan akan menunjuk satu direktur. Kecuali diwajibkan lain oleh hukum yang berlaku, aset digital yang ditambang oleh Entitas ADGM akan didistribusikan setiap bulan kepada Perusahaan dan FSI secara proporsional dengan kepentingan ekuitasnya di Entitas ADGM. Perjanjian tersebut berisi ketentuan pasar tentang masalah keuangan dan pajak. Perjanjian akan diakhiri lebih awal dengan persetujuan tertulis dari para pihak, likuidasi Entitas ADGM, atau pemegang saham yang memiliki kepentingan ekuitas penuh dalam Entitas ADGM. Perjanjian tersebut berisi ketentuan pasar untuk pengalihan saham oleh pemegang saham, hak memesan efek terlebih dahulu dan kepentingan insidental dan menyertainya tertentu dalam penjualan Entitas ADGM. Selain itu, perjanjian tersebut berisi perjanjian pembatasan lima tahun yang mencakup ketentuan yang melarang Marathon bersaing dengan bisnis atau FSI atau pihak tertentu di UEA, dan bisnis FSI dengan Marathon di Amerika Serikat. "

Pada 20 September 2023, Marathon telah menyelesaikan perjanjian transaksi yang diumumkan sebelumnya untuk senior notes 1,00% konvertibel yang diumumkan sebelumnya karena 2026 yang dinegosiasikan secara pribadi dengan pemegang tertentu. Rata-rata, transaksi ini sekitar 21% dari nilai nominal, menghemat perusahaan sekitar $ 101 juta tunai sebelum dikurangi biaya transaksi.

Secara total, Marathon mengubah jumlah pokok agregat sebesar $ 417 juta dari catatan yang dipegang oleh pemegang menjadi total 31,7 juta saham biasa Marathon yang baru diterbitkan. Akibatnya, perusahaan mengurangi utang konversi jangka panjangnya sekitar 56% dan menghemat sekitar $ 101 juta tunai sebelum dikurangi biaya transaksi. Jumlah pokok yang tersisa dari Notes adalah $ 331 juta.

III. Analisis keuangan

Pertumbuhan pendapatan

Model bisnis berdasarkan apresiasi BTC dan peningkatan efisiensi penambangan membuat Marathon memulai pertumbuhan negatif dalam pendapatan setelah memasuki pasar beruang di pasar kripto setelah 2021.

Pada tahun 2022, pendapatan Marathon adalah $117,753,000, dibandingkan dengan $159,163,000 pada tahun 2021. Penurunan pendapatan sebesar $41.410.000 terutama disebabkan oleh penurunan pendapatan sebesar $77.286.000 karena penurunan harga Bitcoin pada tahun 2022, sebagian mengimbangi kenaikan $44.570.000 karena peningkatan produksi tahunan. Pada tahun 2022, pendapatan juga turun $8.694.000 karena perusahaan berhenti mengoperasikan kolam penambangan, termasuk pihak ketiga. Terlepas dari peningkatan produksi tahunan secara keseluruhan, Perusahaan mengalami stagnasi produksi yang signifikan pada kuartal kedua dan ketiga karena penundaan yang disebutkan di atas dalam keluar dari Elektrifikasi Hardin dan King Mountain. Produksi pada kuartal ketiga turun 50% dari periode yang sama tahun lalu. Kuartal produksi terbaik Marathon untuk tahun 2022 adalah Q1 dan Q4.

Sumber:Bitcointreasuries.net

Pada 31 Desember 2022, ia memegang sekitar 12.232 BTC di neracanya dengan nilai buku $190.717.000. Dari jumlah tersebut, sekitar 4.416 bitcoin (nilai buku $ 68.875.000) digunakan sebagai jaminan untuk meminjam dan diklasifikasikan sebagai aset digital terbatas. Sisa 7.816 bitcoin, dengan nilai buku $ 121.842.000, adalah kepemilikan tak terbatas dan diklasifikasikan sebagai aset digital.

Untuk pertama kalinya pada kuartal pertama tahun 2023, saldo BTC Marathon berkurang 766 koin sebagai tanggapan atas neraca yang memburuk.

Pendapatan Q2 2023 adalah $81.8 juta, naik dari $24.9 juta pada Q2 2022, karena peningkatan 314% dalam produksi Bitcoin lebih dari mengimbangi penurunan 14% dalam harga rata-rata Bitcoin pada periode yang sama tahun ini. Marathon menjual 63% BTC yang diproduksi pada kuartal kedua (1.843 BTC), mencatat kerugian $21,3 juta, atau $0,13 per saham, dalam tiga bulan yang berakhir 30 Juni 2023, dibandingkan dengan kerugian bersih $212,6 juta atau $1,94 per saham pada periode yang sama tahun lalu.

Hasil penjualan Bitcoin adalah $ 23,4 juta karena perusahaan menjual 63% dari bitcoin yang dihasilkan selama kuartal tersebut untuk menutupi biaya operasi. Selain itu, karena kenaikan umum harga Bitcoin selama tahun berjalan, penurunan nilai buku aset digital menurun sebesar $ 8,4 juta. Selain itu, tidak ada lagi kerugian $ 79 juta dalam dana investasi aset digital dan keuntungan $ 54 juta pada penjualan peralatan dibandingkan dengan periode yang sama tahun lalu, yang juga berkontribusi pada perbandingan tahun ini.

EBITDA yang disesuaikan adalah $ 25,6 juta, dibandingkan dengan kerugian $ 167,1 juta pada kuartal tahun lalu. Selain keuntungan ini dan penurunan nilai yang lebih rendah, laba kotor sebelum depresiasi dan amortisasi meningkat menjadi $ 26,5 juta, naik dari $ 8,2 juta pada kuartal tahun lalu.

Tingkat hash operasi rata-rata (EH/s)1: Q2–23 12,1 EH/s, tidak berlaku pada periode yang sama tahun lalu, Q2–23 12,1 EH/s, Q1–23 6,9 EH/s, naik 75%.

Tingkat hash instalasi (EH/s)1: Q2–23 21,8 EH/s, tidak berlaku pada periode yang sama tahun lalu, Q2–23 21,8 EH/s, Q1–23 15,4 EH/s, naik 42%.

Meskipun commissioning peralatan penambangan telah menyebabkan peningkatan efisiensi penambangan yang signifikan dibandingkan dengan periode yang sama tahun lalu, harga BTC masih pada tingkat rendah dan ekspansi agresif telah menyebabkan biaya operasi Marathon yang berlebihan dan masih di ambang bahaya.

Pembongkaran laba dan biaya

Total laba Marathon adalah -$33.67 juta pada tahun fiskal 2022, dibandingkan dengan $117 juta pada periode yang sama tahun fiskal 2021, turun $150 juta.

Beban pokok pendapatan Marathon untuk tahun fiskal 2022, termasuk energi, hak asuh, dan biaya lainnya, mencapai $72.71 juta, dibandingkan dengan $27.49 juta untuk periode yang sama pada tahun 2021. Peningkatan $ 45,23 juta terutama disebabkan oleh biaya produksi yang lebih tinggi, yang meningkatkan biaya produksi sebesar $ 30 juta per bitcoin yang ditambang, keluar lebih awal dari Hardin menghasilkan biaya percepatan $ 18,21 juta, dan dampak biaya produksi bitcoin yang lebih tinggi pada biaya $ 5,56 juta. Peningkatan biaya ini sebagian diimbangi oleh penurunan biaya pendapatan sebesar $8,69 juta untuk kumpulan penambangan pihak ketiga yang dinonaktifkan pada tahun 2022. Beban Pokok Pendapatan – Depresiasi dan amortisasi meningkat sebesar $63,805,000 menjadi $78.71 juta pada tahun 2022 dibandingkan dengan $14.9 juta untuk periode yang sama pada tahun 2021. Hal ini terutama disebabkan oleh keluarnya Marathon dari Hardin, percepatan penyusutan terkait dengan fasilitas MT, peningkatan $ 36.032.000, dan peningkatan $ 27.773.000 dalam biaya penyusutan yang terkait dengan rig penambangan tambahan yang beroperasi.

Sumber: Capital IQ, Marathon 10-K

Marathon mencatat kerugian bersih sebesar $687 juta pada tahun 2022, dibandingkan dengan kerugian bersih sebesar $37.09 juta untuk periode yang sama pada tahun 2021. Kerugian meningkat sebesar $ 649 juta, terutama karena penurunan total $ 318 juta dalam nilai buku aset digital Marathon dan total penurunan nilai $ 333 juta dalam pembayaran di muka kepada vendor untuk peralatan dan pemasok penambangan bitcoin.

EBITDA yang disesuaikan adalah -$534 juta, dibandingkan dengan $162 juta untuk periode yang sama pada tahun 2021. Depresiasi dan amortisasi sebesar $ 86,64 juta, cadangan hukum sebesar $ 26,13 juta, dan biaya umum dan administrasi, tidak termasuk peningkatan $ 18,57 juta dalam biaya kompensasi berbasis saham non-tunai. Ini sebagian diimbangi oleh hasil dari penjualan peralatan penggalian sebesar $ 83,88 juta dan peningkatan $ 1,57 juta dalam pendapatan non-operasional.

Sumber:Capital IQ, Marathon 10-Q

2023Q2 Marathon mencatat kerugian bersih sebesar $19,13 juta, dibandingkan dengan kerugian bersih sebesar $21,26 juta pada periode yang sama tahun lalu. Peningkatan kerugian bersih sekitar 91% terutama disebabkan oleh perbedaan yang menguntungkan dalam hasil penjualan aset digital dan penurunan nilai aset digital, serta perbedaan yang menguntungkan terkait dengan penurunan nilai aset digital dan kerugian aset digital dalam dana investasi, sebagian diimbangi oleh total margin keuntungan yang lebih rendah.

EBITDA yang disesuaikan Marathon adalah $25,63 juta pada Q2 2023, dibandingkan dengan -$167 juta pada kuartal tahun lalu, dan peningkatan EBITDA yang disesuaikan terutama disebabkan oleh dampak positif dari penjualan aset digital ($23,35 juta) dan penurunan nilai aset digital yang lebih rendah ($12,32 juta). EBITDA yang disesuaikan juga diuntungkan dari tidak adanya beberapa biaya yang tercatat pada kuartal tahun lalu, termasuk hilangnya aset digital dalam Dana Aset Digital dan keuntungan atas penjualan Aset Digital dan hilangnya piutang dari pinjaman aset digital, yang sebagian diimbangi oleh total margin yang lebih rendah (tidak termasuk depresiasi dan amortisasi) dan biaya manajemen dan administrasi yang lebih tinggi tidak termasuk kompensasi ekuitas.

Menganalisis kembali dampak penyebaran rig penambangan Marathon terhadap biaya dan laba. Saat ini, rig penambangan diselenggarakan oleh pihak ketiga, dan Marathon membayar mereka biaya.

McCamey, Texas — Sekitar 63.000 S19j Pro saat ini dikerahkan dan beroperasi di lokasi, dengan 4.000 S19j Pro lainnya dijadwalkan untuk pengiriman dan penyebaran pada tahun 2023. Kontrak Marathon untuk fasilitas tersebut berakhir pada Agustus 2027.

Garden City, Texas — Sekitar 28.000 S19 XP saat ini dipasang di lokasi tersebut dan saat ini sedang menunggu persetujuan peraturan akhir untuk daya. Rencana ekspansi Marathon saat ini mencakup penyebaran 19 MW unit perendaman pada tahun 2023, yang disediakan oleh kapasitas baru dan penggantian unit berpendingin udara untuk perendaman. Kontrak untuk fasilitas tersebut berakhir pada Juli 2027.

ELLENDALE, North Dakota — Sekitar 57.000 S19 XP diperkirakan akan dikerahkan di lokasi tersebut pada paruh pertama tahun 2023. Elektrifikasi diharapkan akan dimulai pada akhir kuartal pertama tahun 2023. Kontrak untuk lokasi tersebut berakhir pada Juli 2027.

Jamestown, North Dakota — Sekitar 5.600 S19 XP saat ini dikerahkan dan beroperasi di lokasi, dengan rencana untuk mengerahkan 10.400 unit berpendingin udara tambahan pada kuartal pertama tahun 2023. Selain pemasangan unit berpendingin udara ini, Perseroan berencana untuk mengerahkan 768 unit immersion di lokasi tersebut pada kuartal kedua tahun 2023. Kontrak berakhir pada Agustus 2026 untuk penyebaran imersi dan Desember 2027 untuk peralatan berpendingin udara.

GRANBURY, Texas — Sekitar 12.500 S19j Pro dan 4.400 XP saat ini dikerahkan dan dinyalakan di fasilitas tersebut. Saat ini tidak ada rencana untuk memperluas fasilitas.

COSHOCTON, OH — Sekitar 2.800 S19 Pro saat ini digunakan dan beroperasi di fasilitas ini. Kontrak Marathon untuk fasilitas tersebut berakhir pada Juni 2023 dan tidak bermaksud untuk memperpanjang kontrak melebihi tanggal pemutusan tersebut.

Plano, TX — Sekitar 345 S19 Pro saat ini dikerahkan dan beroperasi di fasilitas tersebut. Saat ini tidak ada rencana untuk memperluas fasilitas, dan kontrak untuk fasilitas tersebut berakhir pada Juni 2027.

Kearney, Nebraska – Sekitar 2.300 S19 J Pro saat ini dikerahkan dan beroperasi di lokasi. Perusahaan berencana untuk menyebarkan 1.300 perangkat MicroBT tambahan di lokasi tersebut pada tahun 2023.

South Sioux City (SD) — Sekitar 660 S19 Pro saat ini dikerahkan di lokasi. Kontrak Perusahaan untuk fasilitas tersebut berakhir pada awal 2023 dan keluar dari fasilitas tersebut. Pada 27 Januari 2023, Marathon dan FSI menandatangani perjanjian untuk mendirikan Perusahaan Pasar Global Abu Dhabi untuk tujuan bersama-sama (a) membangun dan mengoperasikan satu atau lebih fasilitas penambangan aset digital; dan (b) menambang aset digital. Proyek pertama ADGM akan mencakup dua lokasi penambangan aset digital di Abu Dhabi dengan total 250 MW peralatan imersi dengan rasio ekuitas awal 80% dipegang FSI dan 20% diberikan kepada Marathon. Fasilitas ini diharapkan akan beroperasi pada paruh kedua tahun 2023.

Sumber: Data Nilai Penambang ASIC diambil pada 7 OCT

Marathon dimasukkan ke dalam produksi pada kuartal pertama tahun ini sebagian besar S19 XP, dari perspektif profitabilitas masing-masing mesin penambangan, keuntungan S19 XP saat ini kecil, $ 0,08 per hari. Jadi peningkatan kekuatan hash mungkin tidak secara fundamental meningkatkan profitabilitas Marathon tahun ini.

Karena keuntungan penambang = hadiah Bitcoin x harga BTC — biaya listrik — harga hashrate; Oleh karena itu, harga pasar bitcoin, biaya listrik dan harga tingkat hash sangat penting untuk profitabilitas Marathon.

· Hadiah Bitcoin

Hadiah Bitcoin sangat terpengaruh oleh peristiwa halving. Bitcoin halving adalah fenomena yang terjadi setiap empat tahun atau lebih di jaringan Bitcoin, dan halving juga merupakan bagian penting dari protokol Bitcoin, yang digunakan untuk mengontrol pasokan keseluruhan dan mengurangi risiko inflasi aset digital menggunakan algoritma konsensus proof-of-work. Pada ketinggian blok yang telah ditentukan, imbalan penambangan dibelah dua, maka istilah "halving". Untuk Bitcoin, hadiah awalnya ditetapkan pada 50 hadiah mata uang Bitcoin per blok. Sejak awal, blockchain Bitcoin telah mengalami tiga halving, sebagai berikut: (1) pada 28 November 2012, pada ketinggian blok 210.000; (2) pada 9 Juli 2016, pada ketinggian blok 420.000; dan (3) pada 11 Mei 2020, pada ketinggian blok 630.000, ketika hadiah dikurangi menjadi 6,25 bitcoin per blok saat ini. Halving berikutnya dari blockchain Bitcoin diperkirakan akan terjadi sekitar Maret 2024, dengan ketinggian blok sekitar 840.000. Proses ini akan diulang sampai total hadiah mata uang Bitcoin yang dikeluarkan mencapai 21.000.000 dan pasokan teoritis Bitcoin baru habis, yang diperkirakan akan terjadi pada sekitar tahun 2140. Halving Bitcoin pada tahun 2024 akan mengurangi imbalan penambangan dan membahayakan profitabilitas penambang dengan margin yang sangat tipis. Hanya kenaikan harga BTC yang signifikan yang dapat melihat peningkatan pendapatan yang signifikan.

· Biaya listrik

Dalam hal biaya listrik, biaya penambangan sangat bervariasi di berbagai negara, dengan negara-negara Eropa menghadapi biaya tertinggi karena kenaikan harga listrik. Dampak harga energi yang lebih tinggi pada penambang AS lebih kecil daripada di Eropa, tetapi juga memperburuk tekanan biaya listrik pada penambang AS. Harga listrik Texas sebesar $ 0,12 / kwh adalah 34% lebih rendah dari harga listrik AS rata-rata $ 0,18 / kwh, dan meskipun demikian, sebagian besar model rig penambangan sulit mencapai titik impas pada harga listrik dan mata uang saat ini (ini tanpa memperhitungkan subsidi, dan beberapa peternakan pertambangan mungkin masih menguntungkan di bawah keuntungan subsidi).

Sumber:CoinGecko

· Tingkat hash dan kesulitan jaringan

Secara umum, kemungkinan rig penambangan Bitcoin memecahkan blok pada blockchain Bitcoin dan mendapatkan hadiah Bitcoin adalah fungsi dari tingkat hash rig penambangan relatif terhadap tingkat hash jaringan global (yaitu, jumlah daya komputasi yang digunakan untuk mendukung blockchain Bitcoin pada waktu tertentu). Karena permintaan Bitcoin meningkat, hashrate jaringan global meningkat pesat. Selain itu, dengan penyebaran peralatan penambangan yang semakin kuat, kesulitan jaringan Bitcoin telah meningkat. Kesulitan jaringan, ukuran seberapa sulit untuk memecahkan blok pada blockchain Bitcoin, menyesuaikan setiap blok 2016 (kira-kira setiap dua minggu) untuk memastikan bahwa waktu rata-rata antara setiap blok tetap sekitar sepuluh menit. Kesulitan yang tinggi berarti bahwa memecahkan blok dan mendapatkan hadiah Bitcoin baru akan membutuhkan lebih banyak daya komputasi, yang pada gilirannya membuat jaringan Bitcoin lebih aman dan membatasi kemungkinan penambang atau kolam penambangan mengambil kendali jaringan. Oleh karena itu, karena penambang baru dan yang sudah ada menyebarkan hashrate tambahan, hashrate jaringan global akan terus meningkat, yang berarti bahwa jika penambang gagal menerapkan hashrate tambahan dengan kecepatan yang mengimbangi industri, maka pangsa penambang dari hashrate jaringan global (dan karena itu kesempatan untuk mendapatkan hadiah Bitcoin) akan menurun. Dapat dilihat bahwa karena persaingan yang ketat di antara para penambang, pada awal tahun 2022, pendapatan per TH adalah $0,25/TH, dan sekarang telah turun menjadi sekitar $0,06/TH.

Sumber:Glassnode

Marathon, sebagai perusahaan pertambangan terbesar yang terdaftar dalam daya komputasi jaringan, terus meningkatkan EH / s untuk tetap kompetitif. Tingkat hash operasinya meningkat dari 13,2 EH / s di 22Q3 menjadi 17,7 EH / s di 23Q2, dan tahun ini tujuannya adalah untuk mencapai 23,1 EH / s.

Peta jalan pertumbuhan hashrate Marathon

Sumber: Situs web resmi Marathon

Marathon mengoperasikan pertumbuhan hashrate

Sumber: Marathon Digital Holdings, Inc | PRESENTASI INVESTOR (IP)

Oleh karena itu, dikombinasikan dengan hadiah Bitcoin, harga BTC, biaya listrik, dan harga hashrate, jika halving tidak disertai dengan kenaikan harga BTC, pengurangan biaya listrik dan hadiah untuk penambang akan menantang operasi mereka, yang bukan hal yang baik untuk perusahaan pertambangan dengan hashrate yang lebih tinggi dan ekspansi yang lebih agresif.

Struktur modal, biaya pembiayaan dan pinjaman (per tahun fiskal 2022)

Di sini kami fokus pada empat dimensi, struktur modal (rasio utang terhadap ekuitas), pembiayaan, dan Capex (belanja modal).

Rasio utang terhadap ekuitas maraton

Marathon债务权益比: total utang/ekuitas umum=783 juta/386 juta=2,03(FY2022);total utang/ekuitas biasa=735 juta/594 juta=1,23(2023Q2)

Bahkan setelah mengurangi obligasi konversi senilai $ 414 juta yang dibayar di muka awal bulan ini, rasio utang terhadap ekuitas terbaru Marathon adalah 0,54

Pembiayaan: Total utang sebesar 783 juta tercatat pada akhir tahun 2022, yang sebagian besar merupakan tambahan 747 juta obligasi konversi yang diterbitkan pada tahun 2021, dan 414 juta telah dilunasi pada September 2023.

Sumber: Capital IQ

Arus kas dari aktivitas pembiayaan Q2 2023 Marathon adalah $410.655.000, terutama dari $361.486.000 dari penawaran reguler saham biasa Perusahaan sesuai dengan rencana perdagangan harga pasar Perusahaan dan $49.250.000 dari pinjaman yang diterbitkan berdasarkan perjanjian pinjaman jangka panjang.

Jumlah maksimum yang dapat dipinjam Marathon untuk tahun yang berakhir pada 31 Desember 2022 adalah $70,000,000. Total pinjaman dan pembayaran berdasarkan Perjanjian Kredit Bergulir adalah $120.000.000 selama tahun yang berakhir pada 31 Desember 2022, sementara tidak ada pinjaman terutang berdasarkan Perjanjian Kredit Bergulir per 31 Desember 2022.

Arus kas dari aktivitas pendanaan adalah $ 1.037.333.000, terutama dari hasil penerbitan obligasi konversi sebesar $ 728.406.000 dan penerbitan saham biasa sebesar $ 312.196.000. Untuk tahun yang berakhir pada tanggal 31 Desember 2021, total pinjaman dan pembayaran adalah $77.500.000 berdasarkan perjanjian kredit bergulir Perusahaan tahun 2021, dan pada tanggal 31 Desember 2021, tidak ada pinjaman yang belum dibayar berdasarkan perjanjian kredit bergulir. Bagian Atas Formulir

Beban bunga: Peningkatan $13.410.000 dalam beban bunga obligasi konversi yang diterbitkan pada November 2021, termasuk $6.633.000 bunga yang lebih tinggi yang terkait dengannya, dan $3.664.000 amortisasi biaya penerbitan utang dan beban bunga lainnya terutama terkait dengan fasilitas pinjaman berjangka dan kredit bergulir ("RLOC") Perusahaan. Dengan kas dan setara kas saat ini, tidak ada tekanan pada Marathon untuk membayar kembali beban bunga.

Struktur modal Marathon untuk tahun fiskal 2018–2022

Sumber: Capital IQ

Selama tahun fiskal 2018-2022, belanja modal Marathon mengalami perubahan signifikan dari $5 juta, $5.000, $83 juta, $708 juta menjadi $525 juta. Terutama dari tahun 2021, belanja modal meningkat secara signifikan, yang sesuai dengan pembiayaan besar yang dilakukan perusahaan tahun itu. Belanja modal yang moderat dapat meningkatkan produktivitas perusahaan, mendorong inovasi, dan meningkatkan daya saing pasar. Namun, selama penurunan pasar, peningkatan biaya tetap perusahaan, terutama bila disertai dengan penurunan pendapatan yang signifikan, sering menyebabkan tekanan signifikan pada arus kas.

Belanja modal Marathon untuk tahun fiskal 2018–2022

Sumber: Capital IQ

Selama tahun fiskal 2018-2022, belanja modal Marathon mengalami perubahan signifikan dari $5 juta, $5.000, $83 juta, $708 juta menjadi $525 juta. Terutama dari tahun 2021, belanja modal meningkat secara signifikan, yang sesuai dengan pembiayaan besar yang dilakukan perusahaan tahun itu. Belanja modal yang moderat dapat meningkatkan produktivitas perusahaan, mendorong inovasi, dan meningkatkan daya saing pasar. Namun, selama penurunan pasar, peningkatan biaya tetap perusahaan, terutama bila disertai dengan penurunan pendapatan yang signifikan, sering menyebabkan tekanan signifikan pada arus kas.

Belanja modal Marathon untuk tahun fiskal 2018–2022

Sumber: Capital IQ

Pesaing (lihat bagian penilaian untuk detailnya, terutama melihat rasio utang terhadap ekuitas dan CAPEX)

Rasio utang terhadap ekuitas Riot = 22 juta/1240 juta = 0,017 (2023Q2), jauh di bawah Marathon 1,23 (rasio utang terhadap ekuitas Marathon yang tidak tercermin dalam laporan pendapatan terbaru adalah 0,54)

Pada tahun fiskal 2018–2022, belanja modal Riot masing-masing adalah 20 juta, 6,4 juta, 41 juta, 421 juta, dan 343 juta. Riot 23Q2 memiliki belanja modal sebesar 56 juta

Rasio utang terhadap ekuitas Hut 8 = 35 juta / 259 juta = 0,135 (FY2022), yang juga jauh di bawah Marathon 1,23 (rasio utang terhadap ekuitas Marathon adalah 0,54 saat menghitung utang yang tidak dilunasi dalam laporan keuangan terbaru)

Belanja Modal Teknologi Kanaan FY2018–2022

Capex BTBT untuk tahun buku 2018–2022

Dapat dilihat bahwa tingkat rasio utang terhadap ekuitas memiliki dampak yang menentukan pada kelangsungan hidup bisnis dalam kasus lingkungan pendapatan yang buruk, dan Capex historis yang tinggi biasanya berarti bahwa rasio utang terhadap ekuitas juga akan lebih tinggi jika pembayaran utang tidak dikejar secara aktif. Jika biaya Capex tidak berkontribusi pada arus kas positif B / S, itu dianggap sebagai sinyal negatif dalam lingkungan eksternal seperti itu. Core Scientific, sebagai perusahaan tambang dengan rasio utang terhadap ekuitas tertinggi, telah menyatakan pailit pada akhir tahun 2022 dan saat ini tengah menjalani restrukturisasi pailit.

IV. Penilaian

Analisis Comps

Sumber:Capital IQ, LD Capital

Sumber:Capital IQ, LD Capital

Dikombinasikan dengan kewajiban keuangan masing-masing perusahaan, rasio utang terhadap ekuitas saat ini adalah kinerja terbaik Canaan Technology, Ebang International, Riot, dengan rasio utang terhadap ekuitas masing-masing 0,0056, 0,018 dan 0,018; Utang Marathon dan Argo lebih besar dari ekuitas, dan rasio utang terhadap ekuitas masing-masing adalah 1,2 dan 5,5.

Dari perspektif P/B, yang paling undervalued oleh pasar adalah SOS limited (0,08), Ebang International (0,14), Canaan Technology (0,73), Iris energy (0,68), Bitdeer (0,98), HUT8 (1,22); Namun, lebih besar dari 0, 5 dari mereka dapat dianggap sebagai suara operasional dan tidak ada ancaman kebangkrutan.

PB di bawah 1 menunjukkan bahwa pasar memiliki ekspektasi prospek negatif bagi perusahaan (misalnya, kebangkrutan, nilai ekuitas yang sangat terdiskonto), investor mungkin memiliki pandangan negatif terhadap kinerja masa depan perusahaan, percaya bahwa aset bersih perusahaan (yaitu nilai buku) dapat rusak di masa depan, dan karena itu membeli saham perusahaan dengan harga di bawah nilai buku, tetapi itu juga berarti bahwa jika kinerja perusahaan melebihi ekspektasi, rebound akan jauh lebih kuat daripada target serupa.

Melihat target penambangan saja, dikombinasikan dengan rasio utang terhadap ekuitas dan nilai P/B, rasio utang terhadap ekuitas adalah Mara(1,2)> Hut 8(0,135)>Riot(0,018)>BTBT(0); Nilai P/B BTBT(2.24)>Mara(2.21)>Riot(1.33)>Hut 8(1.22); Pemain terbaik adalah Hut 8, dengan tingkat utang yang sehat dan nilai P / B terendah. Ini diikuti oleh Riot.

Perbandingan longitudinal P/B maraton

Sumber:Capital IQ

Melihat data P/B historis Marathon, 2,21 masih dinilai terlalu tinggi dan memiliki banyak ruang untuk penurunan (tetapi telah berkurang setengahnya dari 5,15 pada akhir Juli)

Perbandingan longitudinal Hut 8 P / B

Kerusuhan PB 1.5

BTBT P/B 2,24

ARGO P/B 10.95 terlalu tinggi

Saran penilaian

Berdasarkan P/B yang lebih tinggi, pertumbuhan daya komputasi yang tidak menguntungkan, ekuitas utang yang tinggi, rekomendasi investasi untuk Marathon adalah menjual dengan kuat dalam waktu 12 bulan, di mana BTC jelas rebound untuk pergi lama Mara untuk mendapatkan leverage yang lebih besar.

Dalam kasus rasio utang terhadap modal MARA yang buruk (yaitu, ketika probabilitas kebangkrutan meningkat), korelasi terbalik dengan BTC dapat menurun. Jika perlakuan utang Mara baru-baru ini memungkinkan neracanya bertahan dengan sehat ke pasar bull BTC, berdasarkan situasi pasar yang lebih luas saat ini (terus menurun), situasi utang terhadap ekuitas Marathon (utang terlalu tinggi), situasi penilaian (P/B masih memiliki kerugian besar, MC/hashrate lebih tinggi dari rekan-rekan), rekomendasi investasi adalah menjual dengan kuat dalam waktu 12 bulan, dengan PB sebagai 1 sebagai target bearish, dan target harga saham sekitar $3. Pada harga saat ini $ 8, itu adalah penilaian berlebihan sebesar 166%. Namun, berdasarkan elastisitas harga tertinggi, ia dapat melakukan band jangka pendek saat rebound pasar, dan dapat memperoleh pengembalian yang lebih baik daripada membeli BTC.

Lima. Risiko

Altman Z-Score digunakan untuk menilai kesehatan keuangan perusahaan dan risiko kebangkrutan, terutama untuk menilai kemungkinan kebangkrutan perusahaan dalam dua tahun ke depan. Z-score memperhitungkan berbagai rasio keuangan dan memberikan skor numerik tunggal yang dibagi menjadi tiga kategori berbeda, masing-masing mencerminkan tingkat risiko kebangkrutan yang berbeda.

Berdasarkan Altman Z-score Marathon, -0,47 telah jatuh ke "zona kemungkinan kebangkrutan" (Z-score < 1,8 - kemungkinan kebangkrutan; 1,81 < Z-score < 3 - zona tidak dinilai; Z-score > 3 - sehat). Z-score perusahaan selama empat tahun terakhir telah di bawah 3 berkali-kali dan baru-baru ini turun menjadi -0,47.

Enam. Ringkasan

Saham pertambangan memiliki elastisitas harga terbesar di antara saham-saham yang terdaftar terkait kripto, yang berarti bahwa harga mereka akan terus bergerak secara signifikan lebih rendah di pasar beruang berikutnya, tetapi reli bertahap juga akan lebih jelas dalam target ini.

Rendahnya harga koin di pasar beruang menyebabkan penurunan nilai aset digital di neraca dan mengurangi pendapatan, dan pengeluaran biaya tidak dapat dikurangi, yang merupakan situasi umum yang dihadapi oleh penambang di pasar beruang. Rencana ekspansi agresif pada tahun 2021 menyebabkan peningkatan signifikan dalam kewajiban Capex perusahaan pertambangan Dalam situasi pendapatan saat ini, banyak perusahaan pertambangan tidak dapat memenuhi kebutuhan dan harus menjual BTC untuk menutupi biaya operasional, dengan fokus pada situasi keuangan perusahaan pertambangan seperti Marathon telah sampai pada kesimpulan bahwa harga pasar status quo pendapatan negatif dan berinvestasi di PB yang lebih rendah, tetapi situasi keuangan Marathon lebih buruk daripada Riot, dan P/B masih relatif tinggi dan ada ruang untuk terus menurun.

Tidak dapat disangkal bahwa pertumbuhan hashrate memang telah membawa peningkatan efisiensi penambangan yang signifikan ke Marathon, dan jika situasi keuangan dipertahankan, Marathon dan yang lainnya akan mendapatkan hasil dari tata letak penambangan ketika mereka datang ke pasar bullish, ditumpangkan pada pembalikan dilema di mana harga saham turun paling banyak selama pasar beruang daripada yang serupa, dan mencapai klik ganda. Namun, berdasarkan skor Altman-z dalam kisaran kebangkrutan yang mungkin, meskipun pertukaran utang terhadap ekuitas mengurangi rasio leverage untuk meringankan krisis utang sampai batas tertentu, belanja modal terlalu tinggi, dan mesin penambangan yang sebelumnya ditata secara signifikan tidak menguntungkan, dan arah umum pasar beruang perlu mempersingkat Mara, tetapi dapat memenangkan rebound bertahap.

Pertanyaan apakah Mara adalah target terkuat untuk celana pendek, Argo tampaknya lebih dinilai terlalu tinggi daripada Mara. Tapi Mara memang target terkuat untuk shorting dibandingkan dengan Riot dan Hut8, dan Mara kurang berisiko dibandingkan BTBT, tetapi nilai P/B lebih dihargai.

2024 akan menjadi tahun yang lebih sulit bagi perusahaan pertambangan, dengan harga dipertahankan dan produksi berkurang setengahnya yang menyebabkan kerugian lebih dalam (harga mata uang rendah menyebabkan penurunan nilai neraca harga mata uang mengurangi pendapatan dan biaya biaya tidak dapat dikurangi), yang merupakan situasi umum yang dihadapi oleh penambang di pasar beruang. Secara umum, pembersihan penambang adalah sinyal penting di awal bull.

Lihat Asli

Halaman ini mungkin berisi konten pihak ketiga, yang disediakan untuk tujuan informasi saja (bukan pernyataan/jaminan) dan tidak boleh dianggap sebagai dukungan terhadap pandangannya oleh Gate, atau sebagai nasihat keuangan atau profesional. Lihat Penafian untuk detailnya.

Kecepatan Hidup dan Mati di Musim Dingin Penambangan Bitcoin: Analisis MARA dan Wawasan Investasi

Penulis: Yilan, Sumber: LD Capital

Bisnis utama dari saham konsep blockchain yang terdaftar dibagi menjadi pertambangan, penjualan mesin penambangan, manufaktur chip, manajemen aset digital, penyediaan teknologi blockchain, platform pembayaran dan perdagangan, dll., Karena perbedaan model bisnis, mereka memiliki tingkat efek leverage BTC yang berbeda, yang berarti bahwa fluktuasi harga saham mereka biasanya lebih ganas daripada pasar spot Bitcoin dan faktor amplifikasinya berbeda, di antaranya, saham pertambangan (Mara, Riot, BTBT, dll.) adalah penguat harga BTC yang lebih efektif daripada saham mesin penambangan atau saham model bisnis lainnya, MISALNYA, MARA MEMILIKI KORELASI DAN ELASTISITAS HARGA YANG LEBIH TINGGI DENGAN HARGA BTC DARIPADA COIN (COIN VS. Korelasi MARA 0,76 vs 0,83, standar deviasi tahunan 92% vs 170%).

Korelasi harga dan standar deviasi oleh saham pertambangan dan BITO (BITO sesuai dengan harga BTC)

Sumber: Trend Research

Sumber:Riset Tren

Harga Mara naik 100% dalam reli dari 15 Juni hingga 13 Juli, sementara BTC hanya naik 30%, tetapi Mara juga turun 55% dalam koreksi BTC berikutnya (selain alasan penurunan BTC, EPS-0.13 jauh lebih sedikit dari yang diharapkan setelah rilis laporan pendapatan kuartal kedua pada 8 Agustus, dan -0.07 juga didorong oleh harga ke bawah), dan BTC turun 12%. Melihatnya seperti ini, faktor amplifikasi Mara untuk harga BTC di pasar tahun ini mendekati 300%, meskipun standar deviasi tahunan hanya 170%.

MARA vs. Berapa harga BTC naik atau turun

Sumber:TradingView

Sejarah Mara EPS

Sumber: Yahoo

Artikel ini terutama menganalisis status operasi dan risiko investasi Marathon Digital (MARA), dan membandingkannya dengan perusahaan pertambangan lain untuk menentukan apakah Mara adalah target dengan tren korslet terkuat.

SAYA. Logika investasi

Bisnis utama Marathon adalah penambangan bitcoin yang dioperasikan sendiri. Strateginya adalah (membiayai) membeli rig penambangan untuk menyebarkan peternakan pertambangan, membayar biaya operasi tunai produksi dan menahan Bitcoin sebagai investasi jangka panjang. Perbedaan antara model bisnis pembelian rig penambangan dan penimbunan koin (Mara, Hut 8, Riot) dan produksi dan penjualan rig penambangan (Cannan) adalah bahwa pengeluaran R&D kecil, tetapi belanja modal besar, dan pendapatan tidak tangguh, dan hanya dapat mengandalkan peningkatan efisiensi penambangan BTC dan apresiasi BTC untuk menghasilkan keuntungan, rasio utang yang lebih tinggi, leverage yang lebih besar, sehingga pendapatan perusahaan yang terdaftar di pertambangan dan korelasi harga bitcoin lebih kuat, fluktuasi harga lebih ganas, dan pasar beruang menghadapi potensi ancaman kebangkrutan.

Representasi grafis posisi keuangan Marathon pada tahun fiskal 2022

Sumber: Yahoo

Dalam hal pendapatan, pada tahun fiskal 2022, Marathon menghasilkan 4144 BTC, dengan pendapatan 117 juta, tetapi pendapatan tidak dapat menutupi pengeluaran sama sekali, energi pertambangan tahunan dan biaya lainnya adalah 72 juta, depresiasi dan amortisasi mesin pertambangan adalah 78 juta, ditambah personel, pemeliharaan dan biaya operasi lainnya adalah 630 juta, dan kerugian bersih adalah 687mlm. Oleh karena itu, model bisnis pembiayaan pembelian mesin penambangan Bitcoin adalah ujian besar kemampuan manajemen arus kas perusahaan di pasar beruang.

Dalam hal efisiensi dan operasi penambangan, hashrate peluncuran Marathon pada kuartal kedua meningkat sebesar 54% dari 11,5 EH / s pada akhir tahun lalu menjadi 17,7 EH / s. Peningkatan produksi Bitcoin dengan meningkatkan tingkat hash lebih cepat dan meningkatkan waktu berjalan (2.926 BTC diproduksi pada kuartal kedua, atau sekitar 3,3% dari hadiah jaringan Bitcoin selama periode tersebut). Di sisi operasional, profil utang perusahaan yang tinggi (kebangkrutan 22Q4) telah berdampak pada kesehatan neraca. Meskipun Q1 dan Q2 karena pemulihan harga koin dan peningkatan daya komputasi dimasukkan ke dalam produksi, efisiensi penambangan, kinerja harga saham lebih baik. Namun, harga BTC terus tertekan pada 23Q3 dan diperkirakan akan tetap tertekan hingga setidaknya tahun depan, sehingga Marathon membayar sebagian besar obligasi konversi pada bulan September tahun ini untuk mengurangi dampak buruk dari bunga pinjaman terhadap arus kas, dan total jumlah pokok yang tersisa dari catatan masih $ 331 juta.

Meskipun situasi pendapatan membaik karena peningkatan efisiensi penambangan BTC karena peningkatan daya komputasi, Marathon mencatat kerugian $21,3 juta, atau kerugian $0,13 per saham, dalam tiga bulan yang berakhir 30 Juni 2023, dibandingkan dengan kerugian bersih $212,6 juta pada periode yang sama tahun lalu, kerugian $1,94 per saham, tetapi masih tidak menguntungkan, dan tagihan listrik yang besar dan biaya penyebaran tambang terus melemahkan neraca Marathon dalam menghadapi arus kas yang ketat.

Sumber: Hashrate Index

Sumber: Hashrate Index

Dari arus kas Marathon, dapat dilihat bahwa sumber kas sepenuhnya dari pembiayaan, pada Q4 2022, arus kas operasi perusahaan adalah -92mln, arus kas investasi -22mln, arus kas pembiayaan adalah 163mln, sehingga perusahaan juga memiliki arus kas bersih sebesar 48mln untuk mengatasi pajak bunga pada kuartal berikutnya, dll., arus kas yang dibawa oleh pembiayaan sepenuhnya berasal dari penerbitan tambahan saham biasa, dan penerbitan saham secara terus menerus, pasar dapat mengurangi penilaian perusahaan, Akibatnya, Marathon menghadapi biaya modal yang lebih tinggi ketika mengumpulkan dana di masa depan. Selain itu, menerbitkan lebih banyak saham biasa dapat menghasilkan laba per saham (EPS) yang lebih rendah karena pendapatan didistribusikan kepada lebih banyak pemegang saham, yang juga akan berdampak negatif terhadap penilaian Marathon.

Pada akhir kuartal kedua tahun 2023, Marathon masih memiliki kas dan setara kas senilai 113 juta, termasuk 12.538 BTC, dan pengeluaran kas bunga untuk Marathon pada Q2 2023 mencapai 3 juta, yang hampir sama dengan arus kas bersih yang tersedia pada pembukuan (arus kas bersih Marathon yang tersedia hanya 3 juta, yang merupakan sisa arus kas bersih setelah penerbitan saham biasa senilai 163 juta dan 65 juta masing-masing di Q1 dan Q2), Dapat dilihat bahwa terlalu banyak uang tunai yang digunakan dalam operasi dan investasi, dan tidak ada uang tunai baru yang dihasilkan, sehingga Marathon perlu terus menjual BTC untuk menutupi biaya operasional selain membayar secara aktif untuk mengurangi beban bunga, dan Marathon memang menjual 63% dari BTC yang diproduksi pada Q2 2023, dengan total $23,4 juta.

Sumber: Capital IQ

Marathon mengerahkan dan memasang penambang S19 baru pada awal Agustus, dan tingkat hash yang dipasang di China telah mencapai target 23EH / s. Tambang yang baru dipasang berada di City Garden, Texas, dan penyedia hosting mengatakan hampir diluncurkan. Usaha patungan Marathon di Abu Dhabi telah mulai menghitung tingkat hash dan menghasilkan Bitcoin. Namun, dengan biaya $ 0,12 / kwh, rig penambangan yang saat ini digunakan hanya impas bahkan jika dimulai pada harga BTC saat ini, dan bahkan memiliki sedikit kerugian (hitung saja biaya variabel biaya listrik).

Dan keseluruhan biaya investasi konstruksi tambang tetap tinggi, dan valuasi tambak tambang pada tahun 2021 bahkan bisa mencapai 1 juta dolar AS / MW, dan harga satuan pembelian rig penambangan antara 55-105 dolar AS / T. Di bawah pukulan ganda dari penurunan harga mata uang dan kenaikan biaya listrik, input aset awal terdepresiasi lebih banyak, dan pendapatan juga menurun secara signifikan, sehingga sulit bagi banyak perusahaan pertambangan untuk mempertahankannya.

Marathon berencana untuk terus memperluas kepemimpinannya dalam penambangan Bitcoin di kuartal mendatang. Namun pada kenyataannya, ekspansi seperti itu di pasar beruang menimbulkan lebih banyak kekhawatiran tentang posisi arus kasnya, dan apakah ia dapat terus mengumpulkan dana menentukan apakah rencana ekspansinya dapat dilakukan dengan lancar (praktik penerbitan ekuitas tambahan akan mengurangi nilai per sahamnya).

Penurunan pasar dapat berdampak negatif pada perusahaan dengan utang yang signifikan, terutama dalam lingkungan suku bunga tinggi, kewajiban Marathon memberikan beban bunga tambahan pada arus kas, sehingga Marathon memilih untuk membayar di muka sebagian besar obligasi konversinya untuk mengatasi harga mata uang rendah saat ini dan tekanan operasi yang disebabkan oleh BTC yang berkurang setengahnya tahun depan (catatan konversi Marathon senilai $ 417 juta dikonversi dengan diskon sekitar 21%, Ini menghemat Marathon sekitar $ 101 juta dalam bentuk tunai, tidak termasuk biaya transaksi. Transaksi menambahkan sekitar $ 0,55 per saham kepada pemegang saham yang ada. sambil meningkatkan opsi keuangan/pembiayaan Marathon. Ketika beban utang berkurang, perusahaan lebih siap untuk menanggapi turbulensi jangka pendek.

Di pasar beruang, penurunan harga mata uang, pesanan mesin penambangan, belanja modal pertambangan dan utang telah membawa tekanan besar pada operasi perusahaan, di samping itu, persaingan sengit di antara para penambang dan kenaikan harga energi semakin memperburuk krisis kelangsungan hidup perusahaan pertambangan. Meskipun 63% dari total output Q2 BTC telah terjual, CEO Marathon mengungkapkan dalam panggilan Q2 bahwa mereka akan terus menjual BTC untuk menjaga perusahaan tetap berjalan.

Saham pertambangan menghadapi tantangan berat di pasar beruang, dan korelasi kuat serta karakteristik elastisitas BTC yang tinggi juga menyebabkan tekanan ke bawah yang lebih besar pada harganya di pasar beruang, karena model operasi yang sangat leverage, sumber pendapatan tunggal perusahaan yang terdaftar di pertambangan juga memiliki ancaman kebangkrutan. Banyak perusahaan yang terdaftar di pertambangan bitcoin mengambil banyak pinjaman selama pasar bull pada tahun 2021, mengakibatkan dampak yang sangat negatif pada profitabilitas mereka selama pasar beruang berikutnya, pada kenyataannya, Core Scientific, yang memiliki jumlah pinjaman terbesar dan rasio utang terhadap aset tertinggi di antara perusahaan pertambangan, telah mencari perlindungan kebangkrutan dan restrukturisasi utang pada akhir tahun 2022, dan sepanjang tahun 2022 sebelum kebangkrutan, Core Scientific menjual BTC untuk mengatasi biaya pembelian mesin penambangannya, biaya konstruksi pertanian pertambangan yang dioperasikan sendiri, Penyebaran biaya operasi skala besar seperti listrik dan bunga pinjaman, tetapi akhirnya menyatakan kebangkrutan karena rencana ekspansi 2022 yang agresif (lebih dari 320.000 rig penambangan dikerahkan pada akhir 2022, mengakibatkan kerugian $ 53.000 per hari dalam biaya fotovoltaik) dan dampak dari insiden Celsius.

Harga Bitcoin dan kesulitan jaringan berbeda secara signifikan, dan pasar memberi penghargaan kepada penambang untuk kekuatan hash masa depan mereka di pasar bull, menjadi narasi penting bagi penambang untuk mengumpulkan dana di pasar bull, tetapi di pasar beruang, karena harga Bitcoin turun, pertumbuhan kekuatan hash membuat situasi ekonomi penambang sangat menantang, karena penambang harus membeli pesanan penambangan yang ditandatangani sebelumnya ketika harga BTC turun secara signifikan dan hashrate terus tumbuh. Penambang telah membayar belanja modal rig, jadi dari sudut pandang mereka, masuk akal untuk terus melaksanakan rencana pertumbuhan selama biaya penambangan marjinal mereka tetap positif. Tren ini semakin memperburuk penurunan tajam harga hash sejak awal tahun.

Ketika harga bitcoin anjlok, penilaian sebagian besar saham pertambangan telah turun secara signifikan, dan beberapa perusahaan pertambangan mengumpulkan dana dengan menjual BTC, menerbitkan saham biasa, dan secara signifikan menipiskan ekuitas pemegang saham yang ada, dan mengumpulkan dana dengan menerbitkan saham tambahan membuat peningkatan ekuitas tambahan sangat dilutif dan meningkatkan modal utang mahal. Dengan uang yang ketat, penambang juga mencari solusi alternatif, seperti menawarkan layanan escrow untuk aliran pendapatan yang lebih tinggi, menjual peralatan untuk lebih banyak uang, dan bahkan mempertimbangkan merger dan akuisisi. Penambang yang konservatif selama pasar bull dan tidak overleverage sekarang memiliki kesempatan untuk mengambil pendekatan oportunistik, yaitu penambang dengan manajemen arus kas yang baik atau kesempatan untuk membeli saingan lain yang berjuang dengan utang dengan harga rendah.

Dalam kasus rasio utang terhadap modal MARA yang buruk (yaitu, ketika probabilitas kebangkrutan meningkat), korelasi terbalik dengan BTC dapat menurun. Jika perlakuan utang Mara baru-baru ini memungkinkan neracanya bertahan dengan sehat ke pasar bull BTC, berdasarkan situasi pasar yang lebih luas saat ini (terus menurun), situasi utang terhadap ekuitas Marathon (utang terlalu tinggi), situasi penilaian (P/B masih memiliki kerugian besar, MC/hashrate lebih tinggi dari rekan-rekan), rekomendasi investasi adalah menjual dengan kuat dalam waktu 12 bulan, dengan PB sebagai 1 sebagai target bearish, dan target harga saham sekitar $3. Pada harga saat ini $ 8, itu adalah penilaian berlebihan sebesar 166%. Namun, berdasarkan elastisitas harga tertinggi, ia dapat memperoleh keuntungan ayunan saat rebound dan mendapatkan pengembalian yang lebih baik daripada membeli BTC. Ada dua skenario yang dapat menyebabkan harga saham naik: akuisisi dan reli jangka pendek di pasar beruang BTC.

II. Latar belakang perusahaan dan pengenalan bisnis

Marathon Digital Holdings, Inc. dan anak perusahaannya ("Perusahaan" atau "Marathon") adalah perusahaan teknologi aset digital yang berfokus pada ekosistem blockchain dan generasi atau "penambangan" aset digital. Perusahaan ini didirikan di Nevada pada tanggal 23 Februari 2010, sebagai Verve Ventures, Inc. Pada bulan Oktober 2012, perusahaan mulai mengoperasikan lisensi kekayaan intelektual dan mengubah namanya menjadi Marathon Patent Group, Inc. Pada 2017, perusahaan membeli peralatan penambangan aset digital dan membangun pusat data di Kanada untuk menambang aset digital. Namun, perusahaan menghentikan operasinya di Kanada pada tahun 2020 dan mengkonsolidasikan semua operasi ke Amerika Serikat pada saat itu. Perusahaan sejak itu telah memperluas kegiatan penambangan bitcoin di Amerika Serikat dan internasional. Perseroan berganti nama menjadi Marathon Digital Holdings, Inc. pada 1 Maret 2021. Per 30 Juni 2023, bisnis utama Perusahaan berfokus pada penambangan Bitcoin dan peluang tambahan di ekosistem Bitcoin. Strateginya adalah menahan Bitcoin sebagai investasi jangka panjang setelah membayar biaya operasi tunai produksi. Memegang Bitcoin adalah strategi sebagai penyimpan nilai, didukung oleh arsitektur open source yang kuat dan terbuka untuk umum yang tidak terikat dengan kebijakan moneter negara mana pun, dan karena itu berfungsi sebagai penyimpan nilai di luar kendali pemerintah. Marathon percaya bahwa karena persediaan Bitcoin yang terbatas, ia juga menawarkan peluang tambahan untuk dihargai karena terus diadopsi. Dimungkinkan juga untuk mengeksplorasi peluang untuk berpartisipasi dalam bisnis lain yang terkait dengan bisnis penambangan Bitcoin ketika kondisi dan peluang pasar yang menguntungkan muncul.

Bisnis anak perusahaan adalah bisnis yang terkait dengan ekosistem Bitcoin tetapi tidak terkait langsung dengan penambangan itu sendiri. Bisnis tambahan yang terkait langsung dengan penambangan dapat mencakup, tetapi tidak terbatas pada, mengelola fasilitas penambangan bitcoin pemilik pihak ketiga, menyediakan layanan konsultasi dan konsultasi kepada pihak ketiga yang ingin membangun dan mengoperasikan fasilitas penambangan bitcoin, dan usaha patungan yang melakukan proyek penambangan bitcoin di Amerika Serikat dan dalam hukum internasional, seperti proyek Perusahaan di Abu Dhabi (Uni Emirat Arab). Marathon juga akan berusaha untuk berpartisipasi dalam proyek-proyek terkait Bitcoin, termasuk tetapi tidak terbatas pada pengembangan teknologi imersif, perangkat keras, firmware, kolam penambangan dan sidechains menggunakan kriptografi blockchain, dan juga dapat berpartisipasi dalam proyek-proyek pembangkit listrik seperti menghasilkan listrik dari sumber daya energi terbarukan atau penangkapan gas metana untuk digunakan oleh proyek penambangan Bitcoin.

Sejarah

Pada tanggal 23 Februari 2010, perusahaan ini didirikan di Nevada sebagai Verve Ventures, Inc.

Pada tanggal 7 Desember 2011, Perusahaan mengubah namanya menjadi American Strategic Minerals Corporation untuk terlibat dalam eksplorasi dan pengembangan potensi mineral uranium dan vanadium.

Pada bulan Juni 2012, perusahaan menghentikan bisnis pertambangannya dan mulai berinvestasi di real estat di California Selatan;

Pada bulan Oktober 2012, perusahaan mengubah namanya menjadi Marathon Patent Group, Inc. dan memulai bisnis lisensi kekayaan intelektual.

2017.11.1, perusahaan menandatangani perjanjian merger dengan Global Bit Ventures, Inc. ("GBV") untuk fokus pada penambangan pan-blockchain; Simpul ini adalah simbol penting transformasi Marathon Digital dari ambang kebangkrutan ke pengembangan bertahap perusahaan pertambangan terkemuka. Marathon mengakuisisi 1.300 penambang Bitmain S9 GBV sendiri dan 1.000 penambang grafis. Setelah membiasakan diri dengan prosesnya, Marathon membeli 1.400 S9 lagi dan menyewa lokasi 2 MW untuk operasi penambangan. Tidak lama setelah itu, pasar crypto memasuki pasar beruang, dan Marathon mengakhiri kemitraannya dengan GBV.

Dari 30 September 2019 hingga 23 Desember 2020, perusahaan membeli tambang pan-blockchain dengan menandatangani kontrak;

Efektif 1 Maret 2021, perusahaan mengubah namanya menjadi Marathon Digital Holdings, Inc.

Peristiwa penting di tahun 2022

Perkembangan pasar kripto yang signifikan dan dampaknya terhadap perusahaan 2022 adalah tahun yang menantang bagi industri kripto secara keseluruhan, karena kondisi ekonomi makro, termasuk inflasi yang tinggi dan lingkungan kenaikan suku bunga relatif terhadap beberapa tahun terakhir, menyebabkan melemahnya pasar saham dan sentimen "penghindaran risiko" yang meluas, yang berdampak negatif terhadap harga Bitcoin. Selain itu, lingkungan yang menantang secara makro pada tahun 2022 lebih lanjut dipengaruhi oleh serangkaian peristiwa angsa hitam tak terduga yang berdampak pada seluruh industri, termasuk:

Runtuhnya de-jangkar $LUNA-UST pada kuartal kedua 2022 menyebabkan kebangkrutan pemain penting di ruang aset digital, termasuk Three Arrows Capital, Voyager dan Celsius;

Runtuhnya FTX pada kuartal keempat tahun 2022 menyebabkan kebangkrutan terkait kredit tambahan dan penurunan signifikan dalam harga Bitcoin dan peralatan penambangan Bitcoin. Dampak dari peristiwa angsa hitam ini pada hasil operasi Marathon termasuk penurunan pembayaran di muka.

Penurunan nilai peralatan penambangan Bitcoin dan uang muka ke pemasok: Pada kuartal keempat tahun 2022, nilai wajar peralatan penambangan Bitcoin menurun secara signifikan. Akibatnya, Perusahaan menilai apakah ketentuan penurunan nilai diperlukan untuk peralatan penambangan Bitcoin (disimpan sebagai aset tetap) dan uang muka ke pemasok (sebagai aset likuid, mewakili deposito untuk pengiriman peralatan penambangan di masa depan). Marathon membuat ketentuan penurunan nilai untuk peralatan penambangan Bitcoin dan pembayaran di muka kepada pemasok, dengan total sekitar $ 332.933.000.

Aset Digital — Penurunan Nilai dan Penurunan Nilai Buku: Marathon mengalami penurunan nilai sebesar $173.215.000, kerugian terealisasi dan belum terealisasi sebesar $85.017.000 pada aset digital dalam dana investasi, dan $14.460.000 pada aset digital yang disimpan di neraca konsolidasi selama tahun 2022.

Penurunan total laba: Profitabilitas operasional Marathon menurun karena penurunan harga Bitcoin dan keterlambatan dalam memperluas bisnisnya. Total laba untuk tahun ini adalah kerugian $ 33.673.000, dibandingkan dengan keuntungan $ 116.768.000 pada periode yang sama tahun lalu, penurunan $ 150.441.000.

Dampak Langsung dari Pengajuan Kebangkrutan Pemasok: Pada 22 September 2022, Compute North mengajukan restrukturisasi berdasarkan Bab 11 Kode Kepailitan AS. Akibatnya, Perseroan mencatat provisi penurunan nilai sebesar $39.000.000 pada kuartal ketiga tahun 2022. Pada kuartal keempat tahun 2022, Perusahaan memperkirakan bahwa tambahan $16.674.000 dalam deposito mungkin telah terganggu dan oleh karena itu mencatat provisi penurunan nilai tambahan.

Aset digital sebagai jaminan — Penurunan nilai wajar dan persyaratan jaminan tambahan: Pada 9 November 2022, harga Bitcoin turun ke level terendah tahunan baru karena kekhawatiran tentang ketidakstabilan keuangan di industri karena kehancuran FTX. Oleh karena itu, Perusahaan diminta untuk memberikan tambahan 1.669 bitcoin (masing-masing senilai $ 16.213) sebagai jaminan untuk pinjaman yang belum dibayar di bawah fasilitas Pinjaman Berjangka dan Kredit Bergulir (RLOC) Silvergate Bank, dengan total saldo jaminan 9.490 bitcoin (atau sekitar $ 153.861.000 dalam nilai wajar). Pada 9 November 2022, total kepemilikan Bitcoin Perusahaan adalah 11.440 BTC, di mana 1.950 (sekitar $31.615.000) tidak dibatasi. Pada bulan November dan Desember 2022, Perusahaan melunasi pinjaman RLOC sebesar $5.000.000. Pembayaran ini memungkinkan Perusahaan untuk mengurangi Bitcoin yang digunakan sebagai jaminan menjadi sekitar 4.416 BTC (nilai wajar sekitar $73.074.000) hingga 31 Desember 2022.

Dampak kebangkrutan dan keruntuhan FTX pada pemberi pinjaman utama Marathon: Sebelum penghentian fasilitas pinjaman pada 8 Maret 2023, Silvergate Bank adalah pemberi pinjaman untuk fasilitas Marathon Term Loan dan RLOC, di mana Marathon memiliki hak untuk meminjam hingga $200.000.000, asalkan bitcoin yang cukup digunakan sebagai jaminan. Pada tanggal 1 Maret 2023, Silvergate Bank mengajukan pengungkapan SEC mengenai kondisi keuangannya yang bermasalah, termasuk keraguan tentang kelanjutan yang berkelanjutan sebagai kelangsungan hidup, dan memberi tahu tentang keterlambatan dalam mengajukan Formulir 10-K karena pengurangan yang signifikan dalam simpanan pelanggan dan modal yang tidak mencukupi. Hal ini menyebabkan pelanggan bisnis crypto meninggalkan bank, menciptakan kesenjangan kredit dan risiko reputasi bagi pelanggan crypto. Pada 8 Maret 2023, Silvergate mengumumkan niatnya untuk menghentikan operasi dan secara sukarela melikuidasi bank. Pada 6 Februari 2023, Marathon memberi Silvergate Bank pemberitahuan 30 hari yang diperlukan yang menyatakan niat Marathon untuk membayar kembali saldo terutang fasilitas Pinjaman Berjangkanya dan niat Marathon untuk mengakhiri fasilitas Pinjaman Berjangka. Marathon dan Silvergate Bank kemudian setuju untuk mengakhiri fasilitas RLOC. Pada tanggal 8 Maret 2023, Perseroan melunasi Term Loan dan mengakhiri fasilitas RLOC dengan Silvergate Bank.

Penutupan Signature Bank: Pada 12 Maret 2023, Signature Bank ditutup oleh otoritas berlisensi negaranya, Departemen Layanan Keuangan Negara Bagian New York. Pada hari yang sama, FDIC ditunjuk untuk mengambil alih dan mentransfer semua simpanan dan hampir semua simpanan Signature Bank dan hampir semua asetnya ke Signature Bridge Bank, bank layanan lengkap yang dioperasikan oleh FDIC. Perusahaan secara otomatis menjadi nasabah Signature Bridge Bank dalam aksi ini. Per 12 Maret 2023, Perusahaan memiliki sekitar $142.000.000 dalam bentuk deposito tunai di Signature Bridge Bank. Normal banking dilanjutkan pada 13 Maret 2023.

Peristiwa penting di tahun 2023