Gate Research:CEXおよびDEXのエコシステム全体像と収束動向

Gate Research:過去10年間で暗号資産のユーザー層は飛躍的に拡大し、CEXとDEXが並行して発展することで、多様性に富んだ市場環境が形成されています。CEXプラットフォームは安定した成長を遂げている一方、DEXエコシステムは急速な発展を見せており、市場全体の均衡化を促進しています。その一方で、ハッカーによる攻撃やクロスチェーンを利用したマネーロンダリングの手法は進化し続けており、個人ウォレットの盗難も顕著に増加しています。これに対し、CEXはグローバルなコンプライアンス体制と成熟したシステムを背景に、信頼性や機関投資家向けの優位性を維持しています。今後もCEXとDEXは長期的に共存することが見込まれ、CEXは主流ユーザーにとって主要なエントリーポイントおよびコンプライアンスハブとしての役割を担い続け、DEXはそのオープン性と技術革新によってエコシステムの拡大を牽引していくでしょう。市場はこのような多軌道構造のもとで、さらなる発展を続けていく見通しです。序論

近年、デジタル資産市場は急速な変化を遂げており、中央集権型取引所(CEX)と分散型取引所(DEX)は、投資家や専門家の間で主要な議論のテーマとなっています。両者は広く認知された取引モデルですが、それぞれの相違点や様々な利用シーンでの影響については、より深い検証が求められています。

過去2年間、DEXの採用は世界規模で大幅に拡大しました。多くの投資家がオンチェーン取引やウォレット管理を自ら体験し、分散型トレーディングの存在感が高まっています。一方、DEXが急成長する中でも、CEXは依然として不可欠な役割を果たしています。規制対応、流動性、ユーザー体験の面でCEXは明確な優位性があり、企業・個人投資家共に中央集権型プラットフォームへの依存度が、一般認識以上に高い状況が続いています。

このため「CEX vs. DEX」という議論は単なる取引手段の選択にとどまらず、業界構造や将来の市場動向に関する重要な判断材料となります。本レポートでは、ユーザー普及・市場浸透率、市場構造・取引動態、セキュリティ、グローバル規制動向といった多面的な視点から両者の現状と将来性を比較分析します。両方の違いと共通点を詳細に検証することで、世界の暗号資産市場におけるCEXとDEXの普及度、リスク、相互作用を把握し、今後の研究・戦略立案に役立つ有益な示唆を提供します。

暗号資産ユーザーデータ分析:市場浸透率と成長トレンド

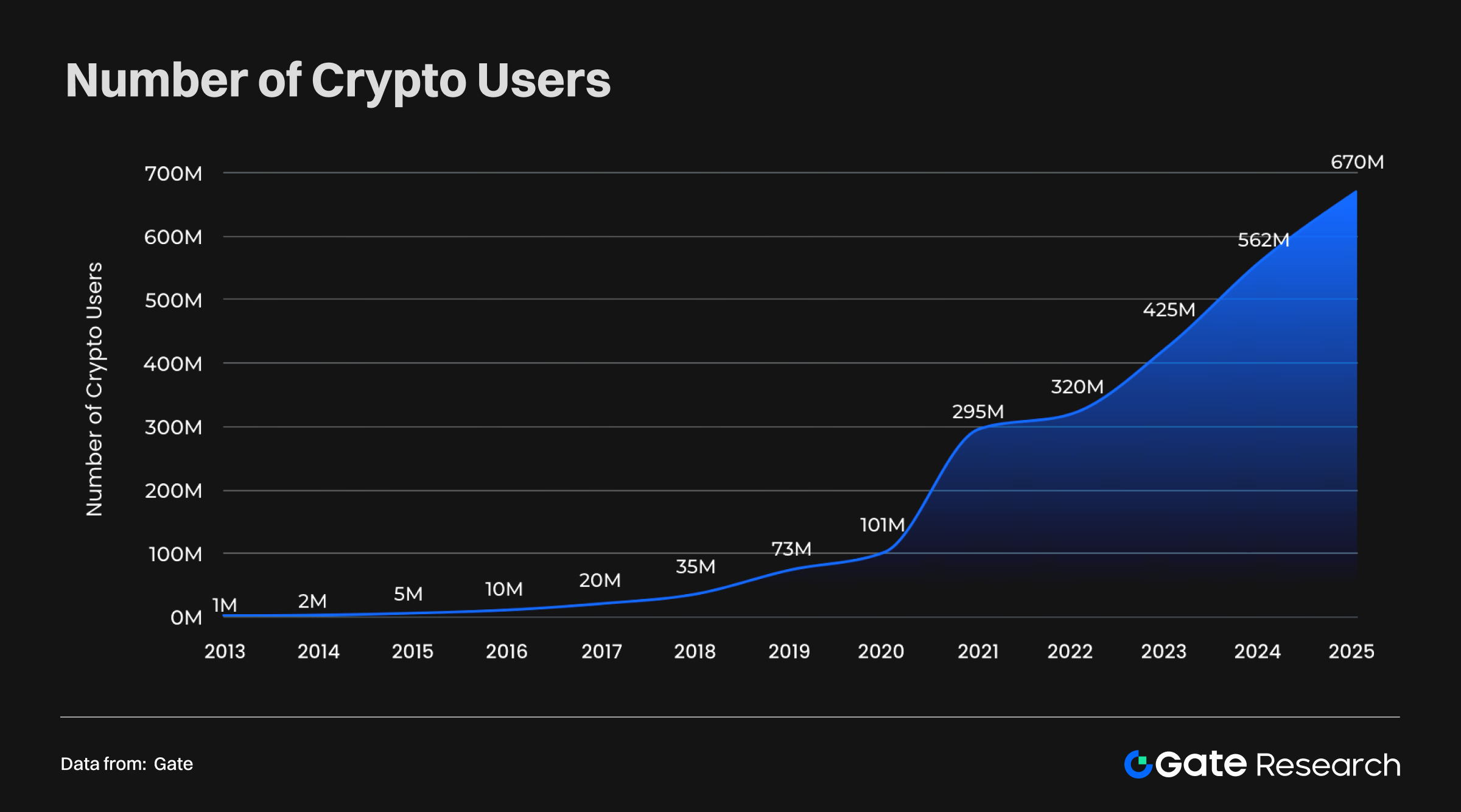

グローバル暗号資産ユーザーの指数的成長

Crypto penetration metrics、adoption trends、Demandsafeの予測データによれば、世界の暗号資産ユーザー数は過去10年間で指数関数的な増加を遂げています。2013年では約100万ユーザーだったのが、2025年には6億7,000万人に達し、並外れた複合年間成長率を記録しています。とりわけ2020年以降は成長カーブが一層急激化し、初期的な普及段階から大規模な一般利用への転換を示しています。

この流れは、暗号資産がニッチな実験から世界金融システムの主要要素へと進化したことを意味します。ユーザー基盤の拡大は、DeFi、NFT、Web3など新興分野の土台となり、ネットワーク効果や市場流動性を強化します。普及が拡大し続けることで、金融包摂、越境決済、デジタルアイデンティティ分野で暗号資産の応用可能性がさらに広がり、より成熟したデジタル経済の到来が期待されます。

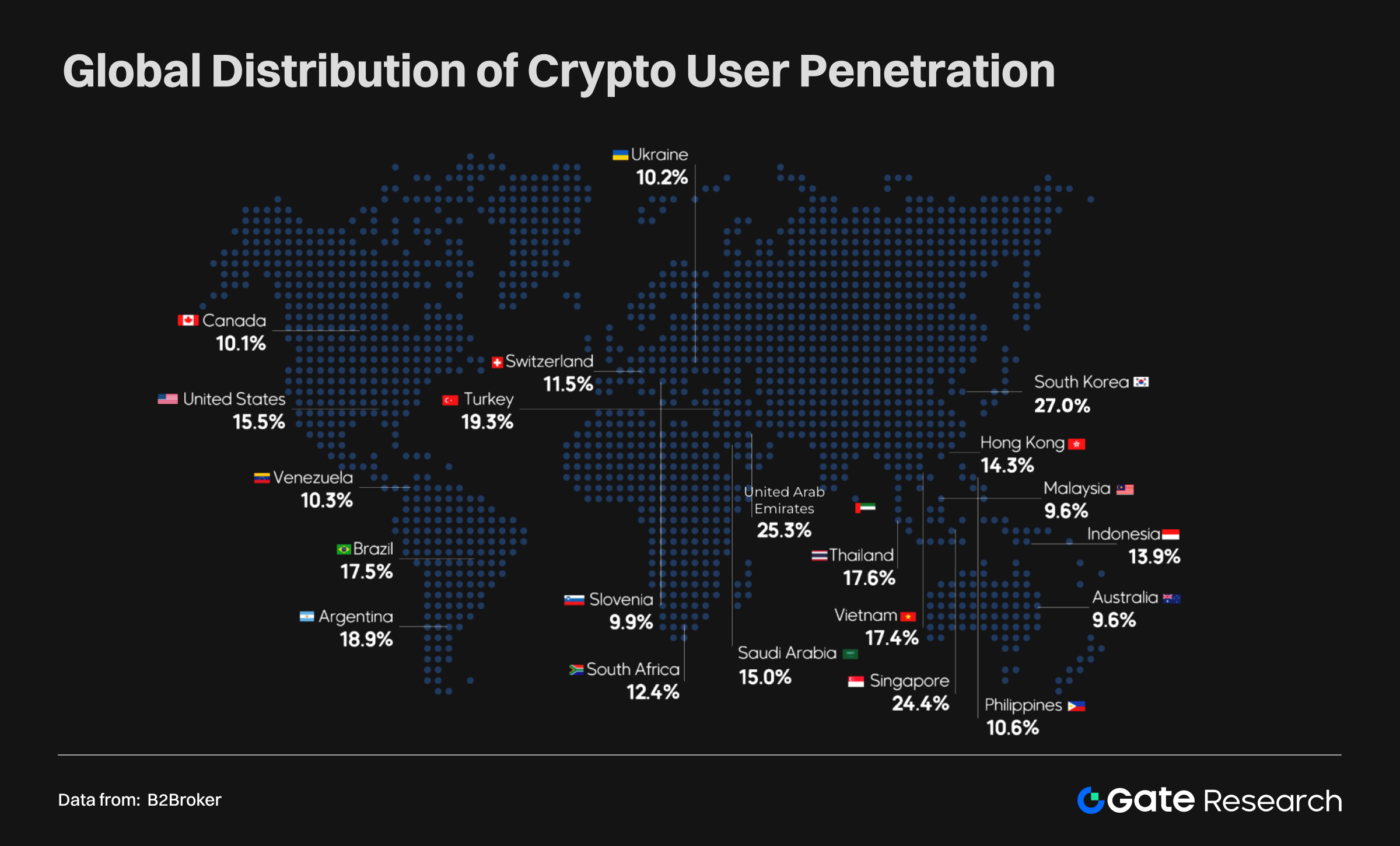

世界的な浸透率と地域分布:新興市場の台頭

ユーザー浸透率は地域により大きな違いがあります:

- 高浸透市場:韓国(27%)、UAE(25.3%)、シンガポール(24.4%)、トルコ(19.3%)—暗号資産普及がすでに高度に主流化しています。

- 新興市場:アルゼンチン(18.9%)、タイ(17.6%)、ブラジル(17.5%)、ベトナム(17.4%)、インドネシア(13.9%)は世界平均を上回る浸透率で、暗号資産が金融包摂の手段として認識されています。

- 先進国市場:米国(15.5%)、カナダ(10.1%)は浸透率は中程度ですが、資本力・技術力・機関導入によって世界市場の中核的存在となっています。

この分布から、採用の原動力の違いが明らかです。新興市場では金融代替・包摂ニーズが、先進国では機関投資・イノベーションが普及を促進しています。要するに、暗号資産のグローバル化は複数の力により加速しています。

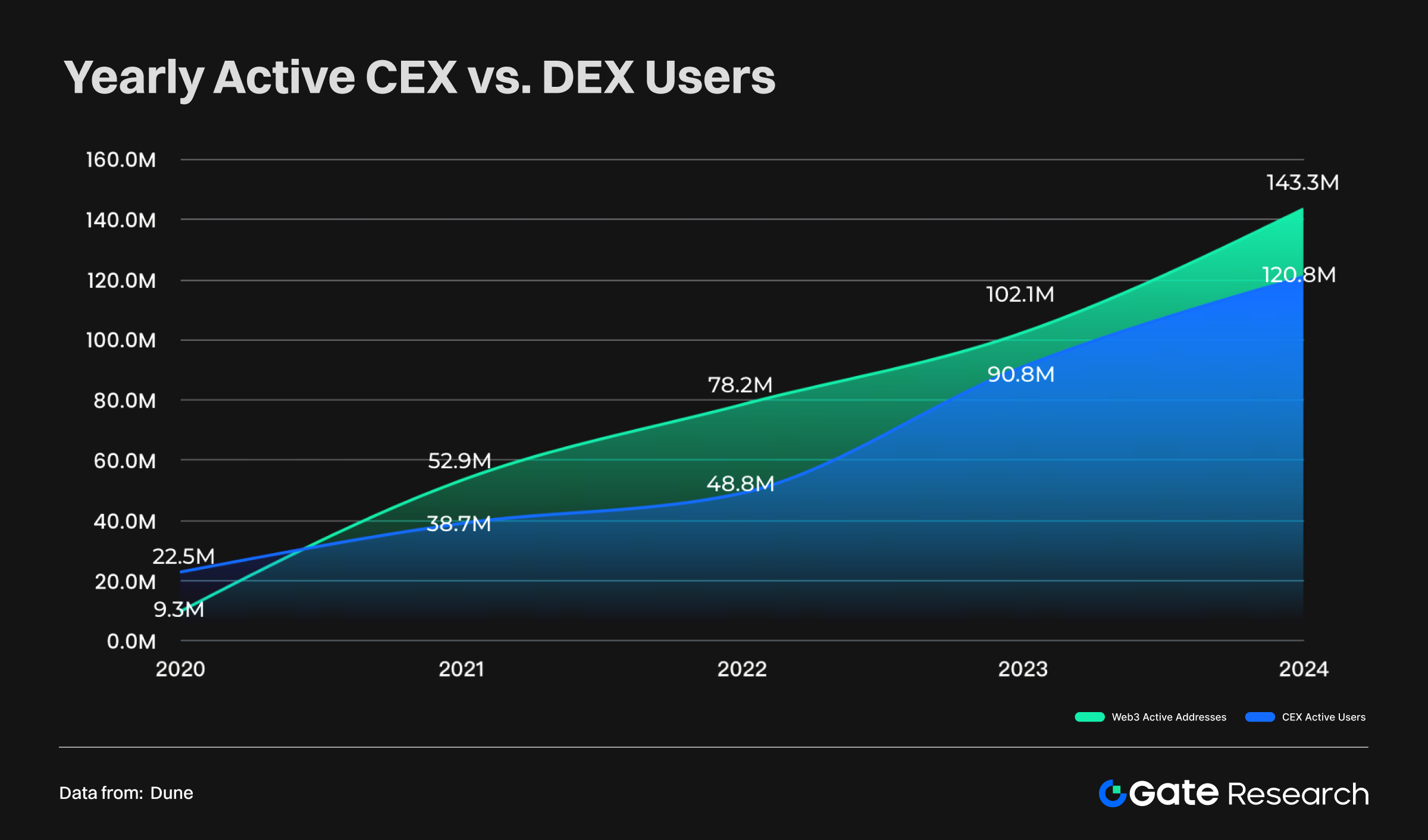

CEX vs. DEX:ユーザースケール比較

2020年から2024年にかけて、CEX・DEXいずれもユーザー成長を遂げました:

- DEXユーザー:年間アクティブアドレスは2020年の930万から2024年には1億4,300万に上昇し、10倍以上の増加となりました。

- CEXユーザー:年間アクティブユーザーは2020年の2,250万から2024年には1億2,000万まで拡大し、中央集権型プラットフォームが依然として暗号資産エコシステムの重要な基盤であることが裏付けられました。

- トレンド推移:2020年前はCEXがユーザー数で一貫して優勢でしたが、2021年以降DEXがCEXを上回り、2022年には両者の差が顕著に拡大。その後は差が縮まりましたが、2024年には再びDEXが優位に立っています。

こうした動向から、次の点が示されています:

- ユーザー志向の変化:より多くの暗号資産ユーザーがDEX利用を選択し、透明性や自主性を重視しています。

- 市場構造の多様化:CEXは依然として主要な入口ですが、Web3や分散型アプリの台頭によりユーザー配置が変化しています。

総合的に、暗号資産ユーザー基盤は伝統的な中央集権型プラットフォームから分散・オープンなWeb3エコシステムへ拡大し、市場の多様性と分散化が進行しています。

世界資産市場トレンド:暗号資産の台頭

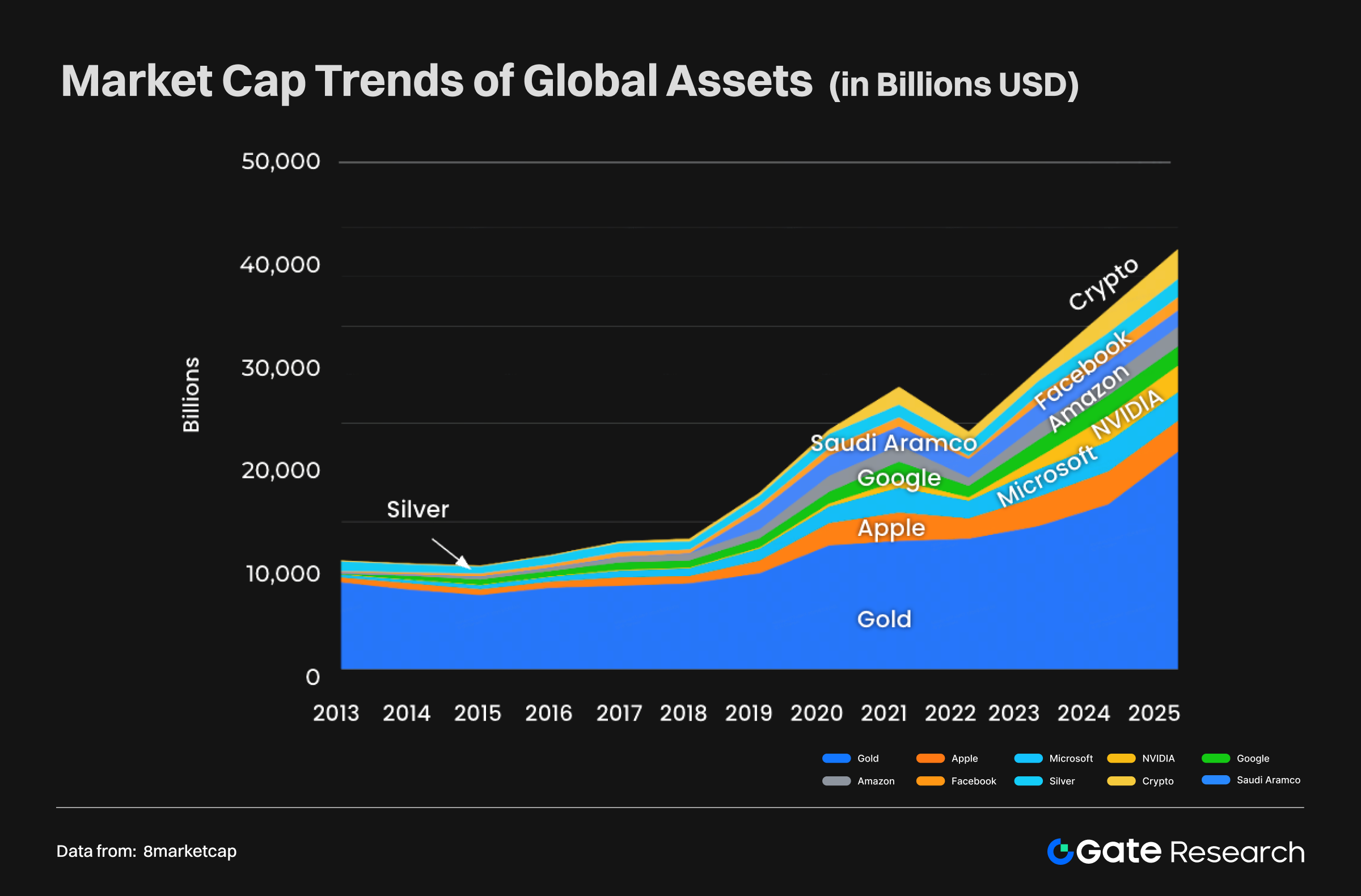

暗号資産のグローバルコア資産化の道(2013年〜2025年)

2013年から2025年にかけて、世界資産市場の構図は大きく変容しました。金・銀など従来型ハードアセットは堅調な成長を維持しつつも成長率が鈍化し、支配力が徐々に希薄化しました。一方、テクノロジー大手は特に2020年以降時価総額が急拡大し、AIやクラウドコンピューティングなど最先端技術が世界経済成長の原動力となっています。

特筆すべきは、暗号資産の2020年以降の指数的成長です。暗号資産は瞬く間にグローバル資産市場の主流へと参入。2025年には総時価総額が3兆200億ドルとなり、Appleを抜いて世界第4位の資産クラスとなりました(金、Nvidia、Microsoftに次ぐ)。このうち、Bitcoin(BTC)は単独で2兆3,500億ドルを突破し、Amazonや銀を上回ります。Ethereum(ETH)は約9,800億ドル、ステーブルコインは合計2,600億ドルに達しました。

全体の流れとして、世界の資産コアは伝統的なハードアセットから成長性・革新性に富む資産へ移行しています。暗号資産の台頭はデジタル金融の巨大な可能性を示すと同時に、金やテック株と並ぶ新たなグローバル資本配分の柱となりました。

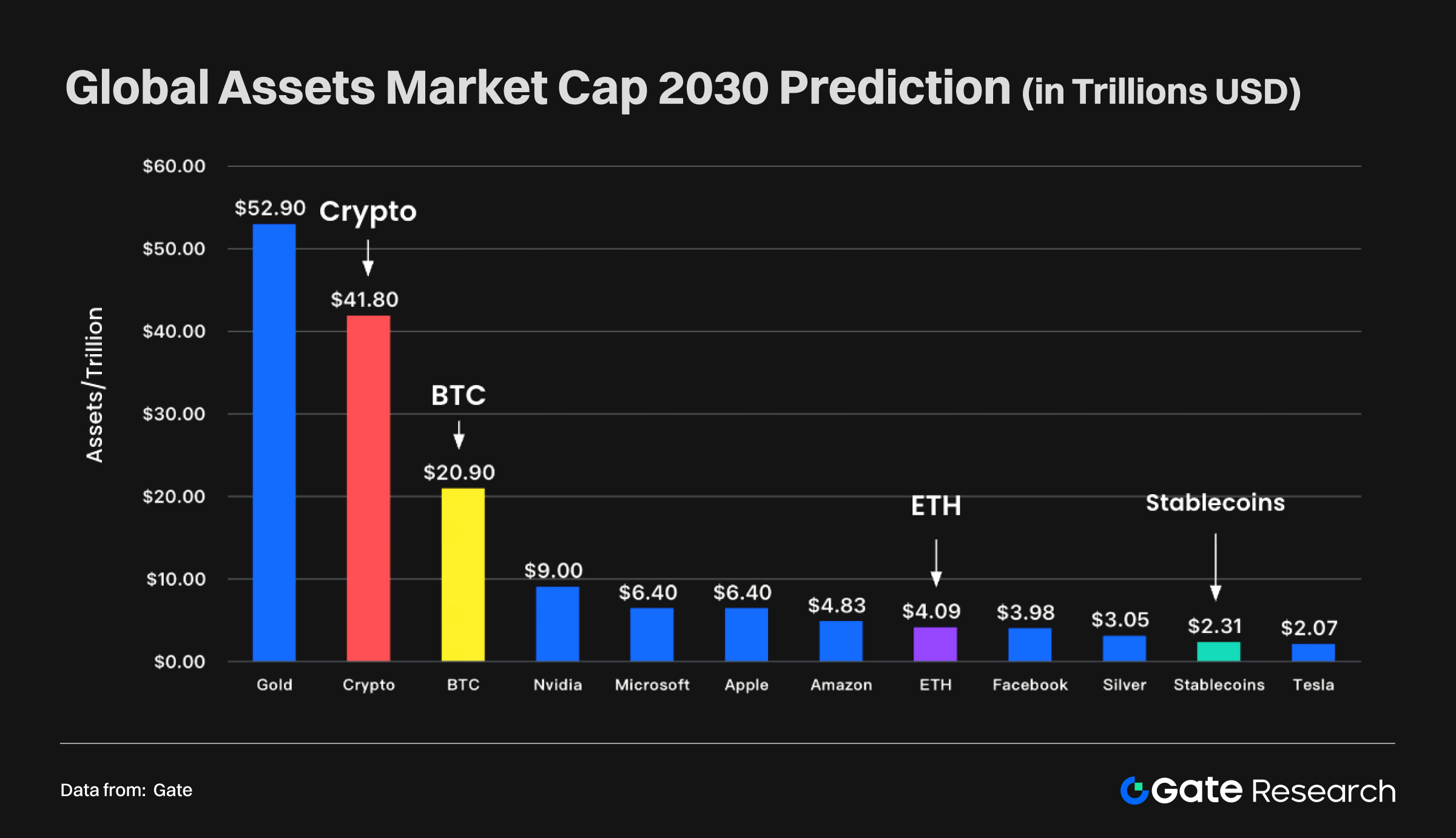

世界資産市場構造の段階的変遷と将来展望(2022年〜2025年〜2030年)

重要なタイムポイント別スナップショット分析によって、暗号資産が周縁的存在から世界トップテック企業と並ぶ主要資産カテゴリーへ進化した過程が明瞭に浮かび上がります。

- 2022年8月:世界資産ヒエラルキーは依然として伝統資産が最上位を占めており、金(1兆1,770億ドル)がトップ、Apple・Microsoftが続いていました。暗号資産の時価総額は1兆800億ドルで銀(1兆3,800億ドル)と同程度、二次的資産に位置付けられていました。

- 2025年8月:3年間で環境は劇的に変化。AIブームと暗号資産の強気市場を受けて、金は2兆2,930億ドル、Nvidia(AIリーダー)は4,240億ドルに急伸。暗号資産は3兆200億ドルに達し、銀やAmazonを超えて世界のトップティア入りを果たしました。

- 2030年(予測):この傾向はさらに深まる見通しです。将来見通しでは、暗号資産は4兆1,800億ドルに到達し、金に次ぐ世界第2位の資産クラスとなる可能性があります。Bitcoin単独でも2兆900億ドルが予想され、主要テック大手を上回ります。Ethereumは4,000億ドル超、ステーブルコインは2,300億ドル超の成長が見込まれます。

この指数的上昇は、世界資本がデジタル時代に適応すべく大規模再配分されていることの証左です。トップティア資産の構成は、伝統資産・テクノロジー企業・デジタル資産の三極へと移行しています。

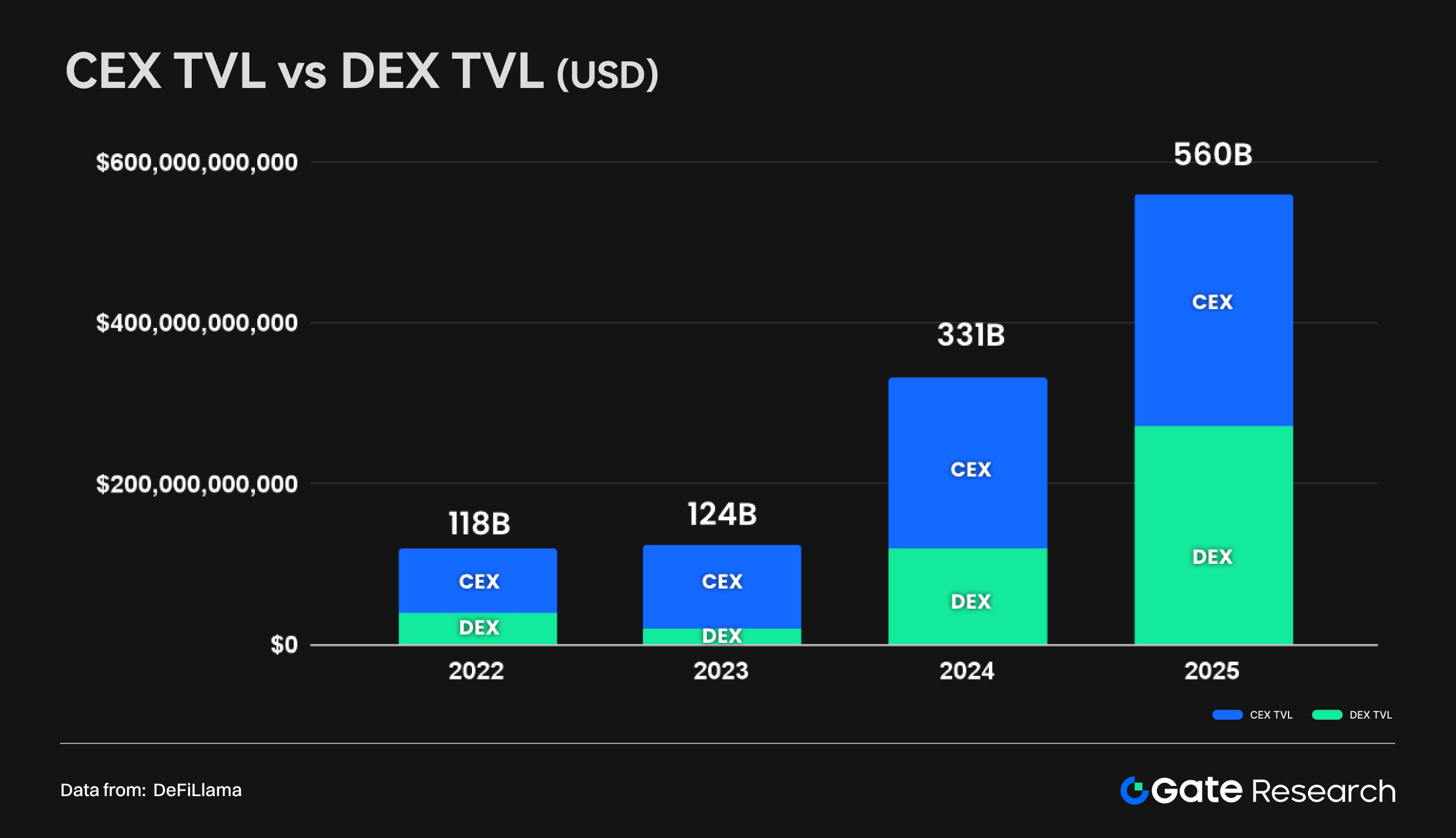

暗号資産市場構造の進化:CEXとDEXのダイナミックバランス

同時に、暗号資産市場の内部構造も成熟と均衡化が進んでいます。初期は管理や流動性がほぼ中央集権型取引所(CEX)に依存していましたが、2025年にはCEXと分散型取引所(DEX)による二極体制へと転換しました。

- 2022年:CEX・DEX合計のリザーブは約1,180億ドルで、CEXが明確に主導していました。

- 2025年:総リザーブは5,600億ドルへ急膨張し、DEXのTVL(Total Value Locked)が大きく成長してCEXリザーブとほぼ並ぶ規模となりました。

この構造転換はCEXの弱体化ではなく、暗号資産市場の成熟を意味します。一方で全体市場の拡大が双方の成長機会を生み、他方でDEXのシェア増加はDeFiの発展や技術革新、自己管理やオンチェーン透明性へのユーザー志向を反映しています。

CEXの役割も変化しています。単なる取引拠点ではなく、伝統金融とオンチェーン経済をつなぐゲートウェイとして、法定通貨オン/オフランプ、ユーザー導入、機関コンプライアンスを担っています。

このように、暗号資産市場は「二極インフラ」を形成しつつあります:

- CEX:グローバル資本の流入ポイント・流動性ハブ

- DEX:オンチェーン金融・イノベーションの中心プラットフォーム

両者は代替関係ではなく、未来の暗号資産金融システムを支える補完的基盤です。

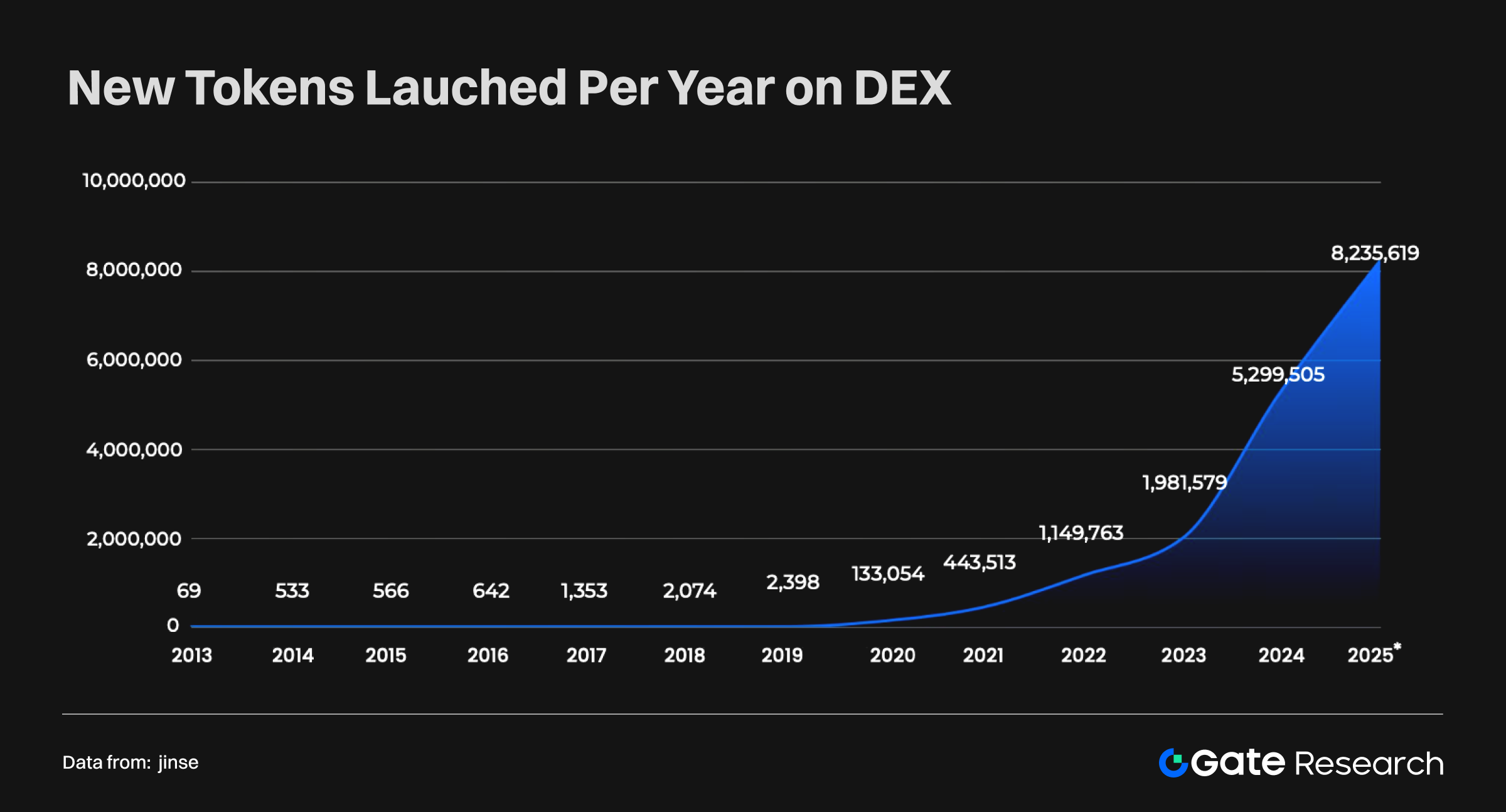

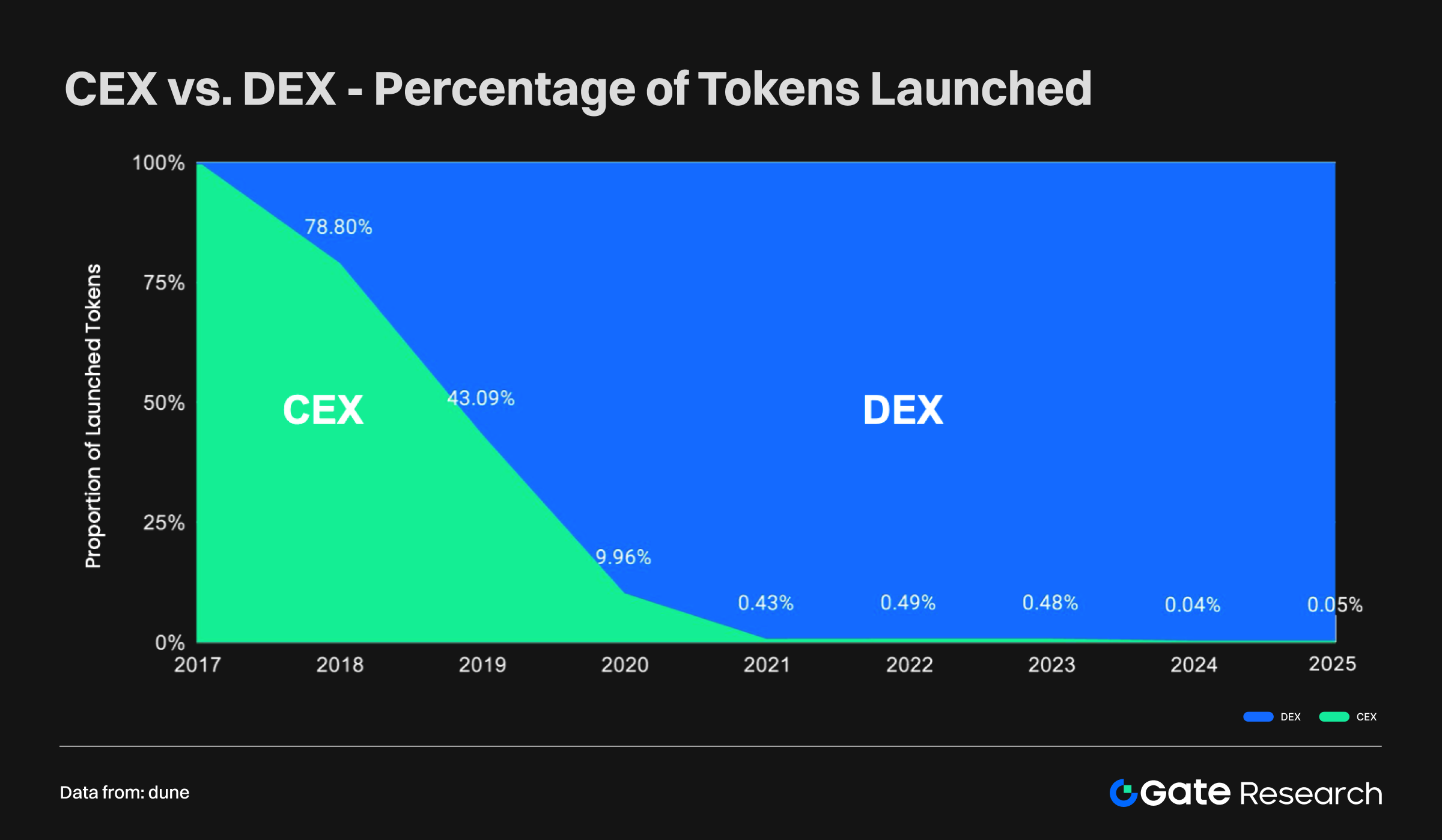

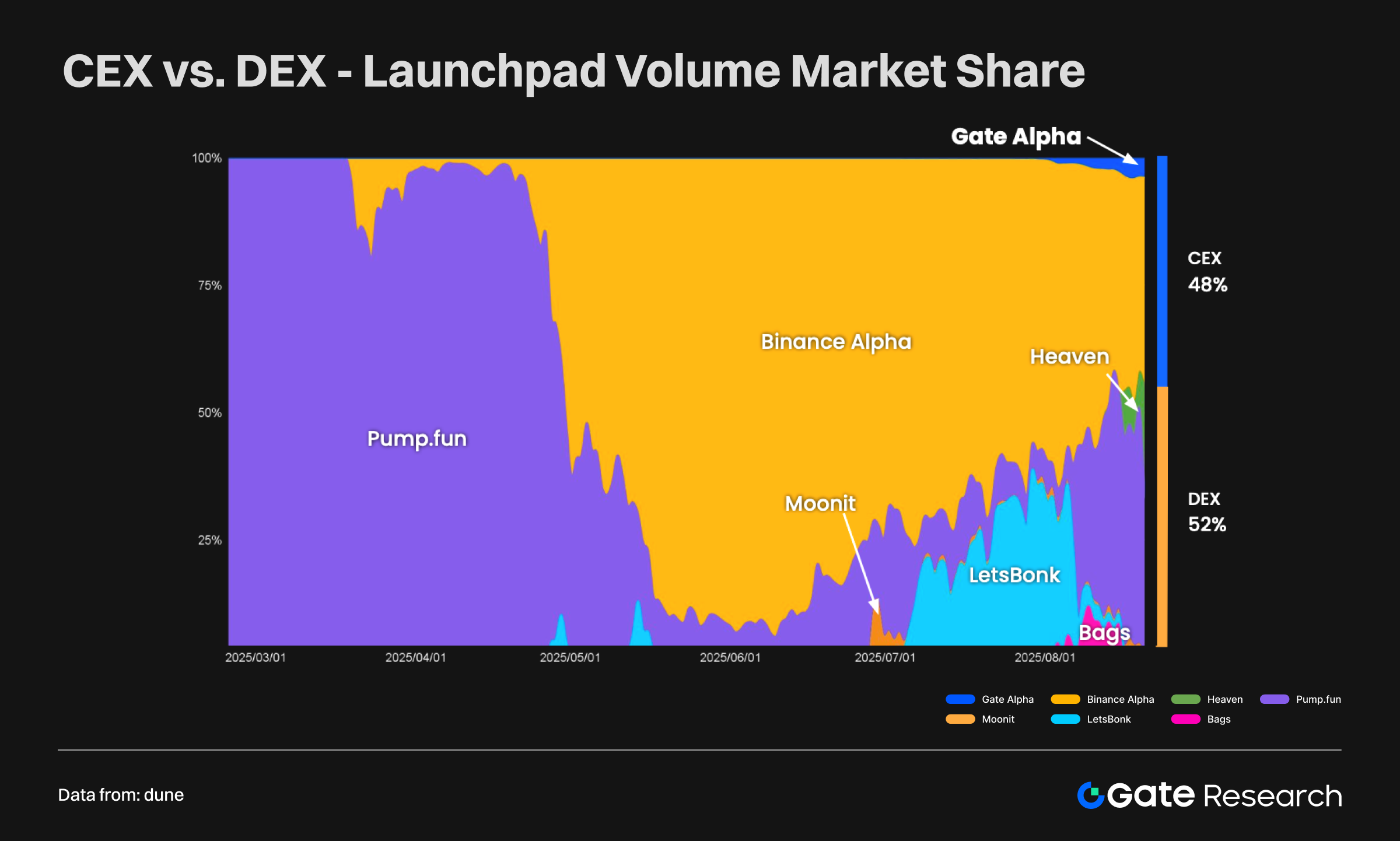

トークン発行とエコシステム活力

近年、トークン発行は驚異的なペースで増加しています。とりわけ2020年の「DeFi Summer」以降、分散型取引所(DEX)が新規トークン発行の主要チャネルとなりました。現在ではDEXで発行されるトークン数は極めて多く、1日あたり5万件超の新規トークンが登場しています。2025年には新規追加が800万件を超え、累計発行数は数千万規模になる見込みです。

一方で中央集権型取引所(CEX)も多くのトークンを上場していますが、新規上場ペースでDEXに大きく水をあけられています。

この変化には2つの重要な影響があります:

- エコシステム活力 — DEXの開放性により、開発者やスタートアップが広範に参入可能となり、新規プロジェクトが迅速に発行・流通し、GameFi、DeFi、SocialFiを含む分野全体の多様化が加速しています。

- リスク・品質の分岐 — 参入障壁が低いため、DEXで発行される大半のトークンは小規模・短命・高リスク。一方CEXは厳格な上場基準を維持し、発行数は限られますが高品質・高信頼性を担保しています。

現時点で新規トークンのほとんどがDEXで発行され、CEXによる発行は全体の1%未満となっています。エコシステム活力ではDEXが主導しますが、CEXは厳選上場・ブランド信頼・コンプライアンス保証において独自性を発揮しています。

実際、Launchpadトークンの半数以上はDEX発行であり、エコシステムが単一モデルからCEXとDEXの二極構造へと移行し、両者がイノベーションの推進役となっていることが示されています。

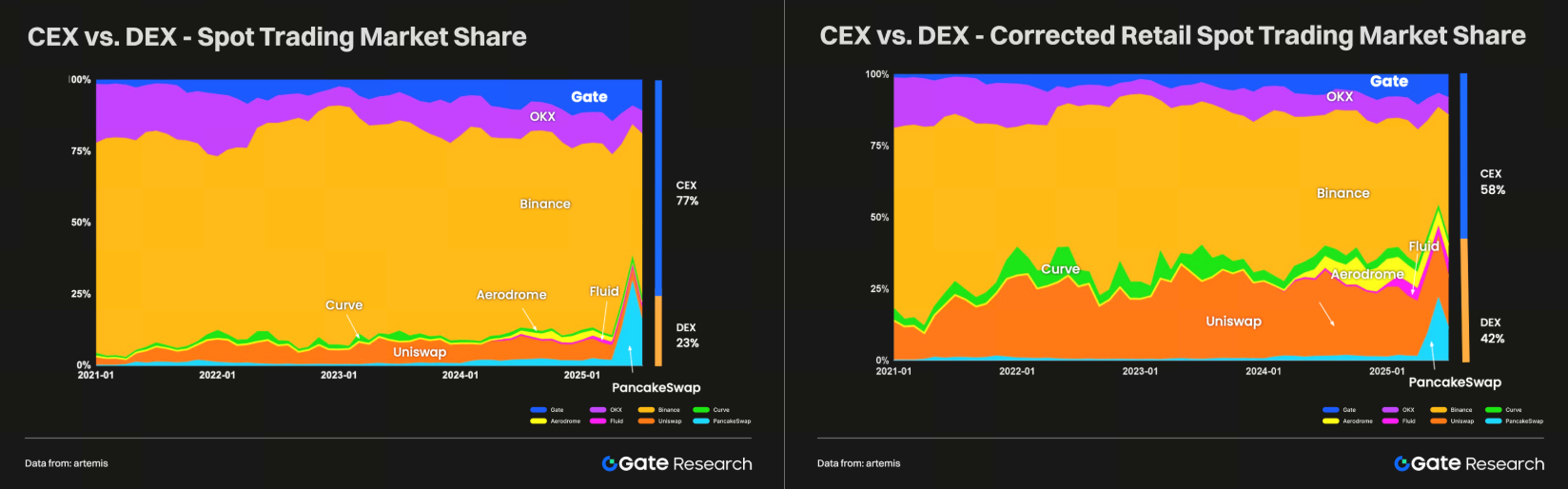

市場支配力の推移

取引量および市場支配力の観点でも、CEXとDEXの競争関係は着実に進化しています。全体市場ではCEXが依然として中核ですが、DEXはシェアを拡大し、両者の差は徐々に縮小しています。

現物取引

現在、CEXは世界の現物取引量の約77%を占め、DEXは23%。ただしウォッシュトレードを除外した場合(実態に近い個人取引を反映)、CEXは58%、DEXは42%となり、ユーザー主導の取引ではDEXが急速にCEXへと追いついています。

年間取引量

過去10年でCEX・DEXの年間取引量差は着実に縮小。絶対規模ではCEXが優勢ですが、DEXは成長速度が速く、期間や新資産クラスによってはCEXに迫ったり、超えることもあります。TVL(Total Value Locked)比較でも、かつてCEXが圧倒的優位だったものの、現在ではDEXも同等に拡大し、二極市場構造が形成されています。

将来の市場支配力

短期的には、CEXが深い流動性、規制認可、優れたユーザー体験によって優位を維持します。特に規制が厳格な地域でその傾向が強いです。

中長期的には、ブロックチェーン基盤の改善、ユーザーの自己管理意識の高まり、DEXの使いやすさ・安全性向上に伴い、DEXの市場シェアはさらに拡大する見通し。今後5~10年でDEXがCEXの支配的地位に迫る、あるいは競合する可能性もあります。

まとめると、市場は「CEX絶対優位」から「CEX主導+DEX追従」の二極体制へ移行中です。CEXは規模・コンプライアンスで優位を保ち、DEXは分散化・エコシステム革新の最先端に立っています。

暗号資産エコシステムのセキュリティリスクとコンプライアンス動向

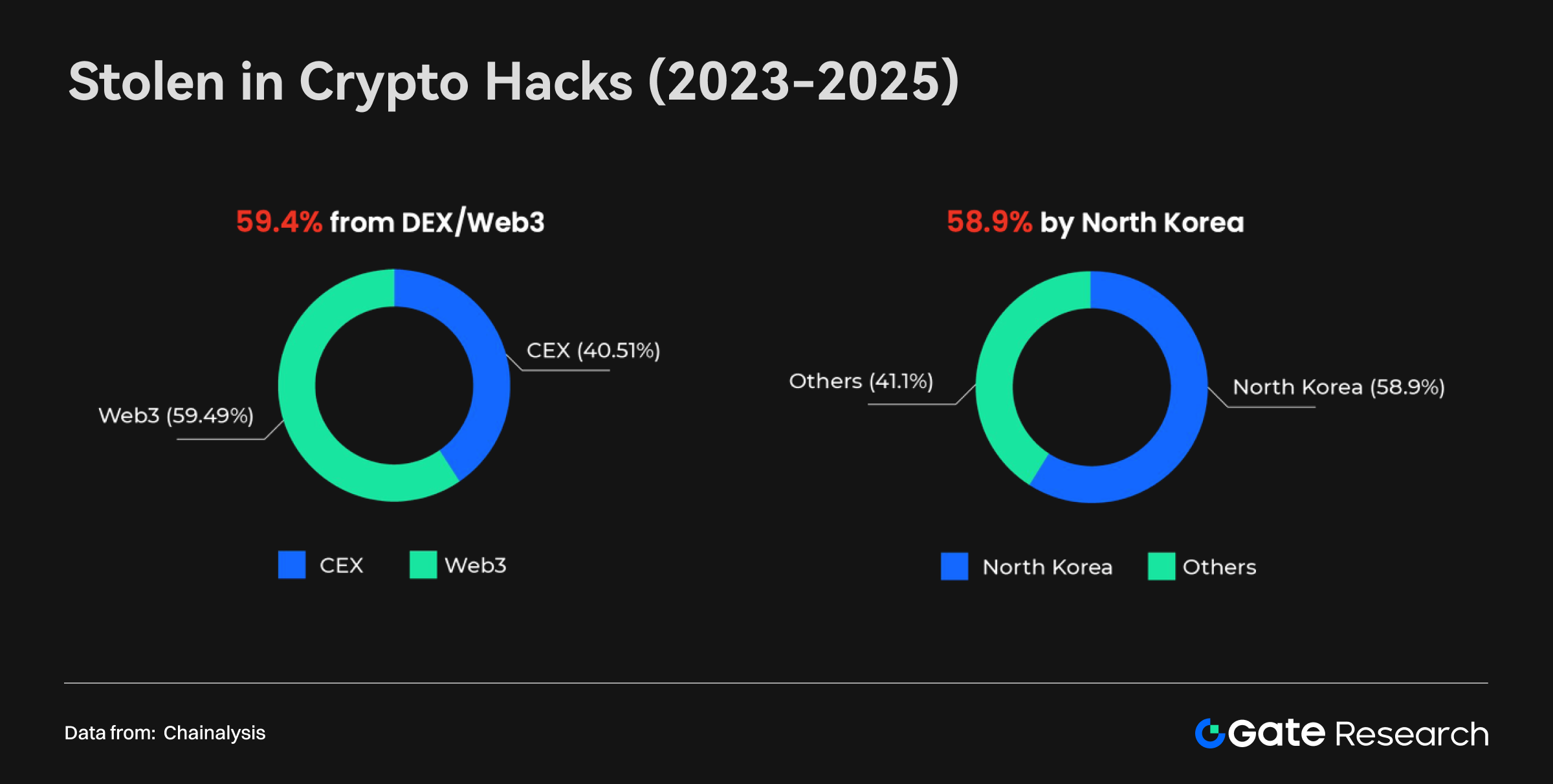

ハッキングと資金流出

2023年から2025年にかけて、暗号資産分野では大規模な盗難事件が発生し続けています。Chainalysisによると、盗難資金の約59%(最大59億ドル)がDEX/Web3プロトコル由来であり、分散型システムのセキュリティ脆弱性が浮き彫りになっています。主な攻撃手法はスマートコントラクトの脆弱性、クロスチェーンブリッジの障害、ガバナンスの欠陥です。CEXにも中央集権型リスクはありますが、成熟したセキュリティフレームワークにより、損失割合は相対的に低い水準が維持されています。

同時に、個人ウォレット盗難が新たな暗号資産犯罪の主戦場に。2025年6月までに、個人ウォレットを狙った攻撃は盗難資金全体の20%以上を占めるようになりました。発覚しづらく過少報告されがちですが、リスクは急増中です。背景には、大型プラットフォームのセキュリティ強化による攻撃ターゲットのシフト、暗号資産保有者増加、ウォレット内資産価値上昇、ハッカーによる高度なツール(LLM等)の活用といった要因があります。

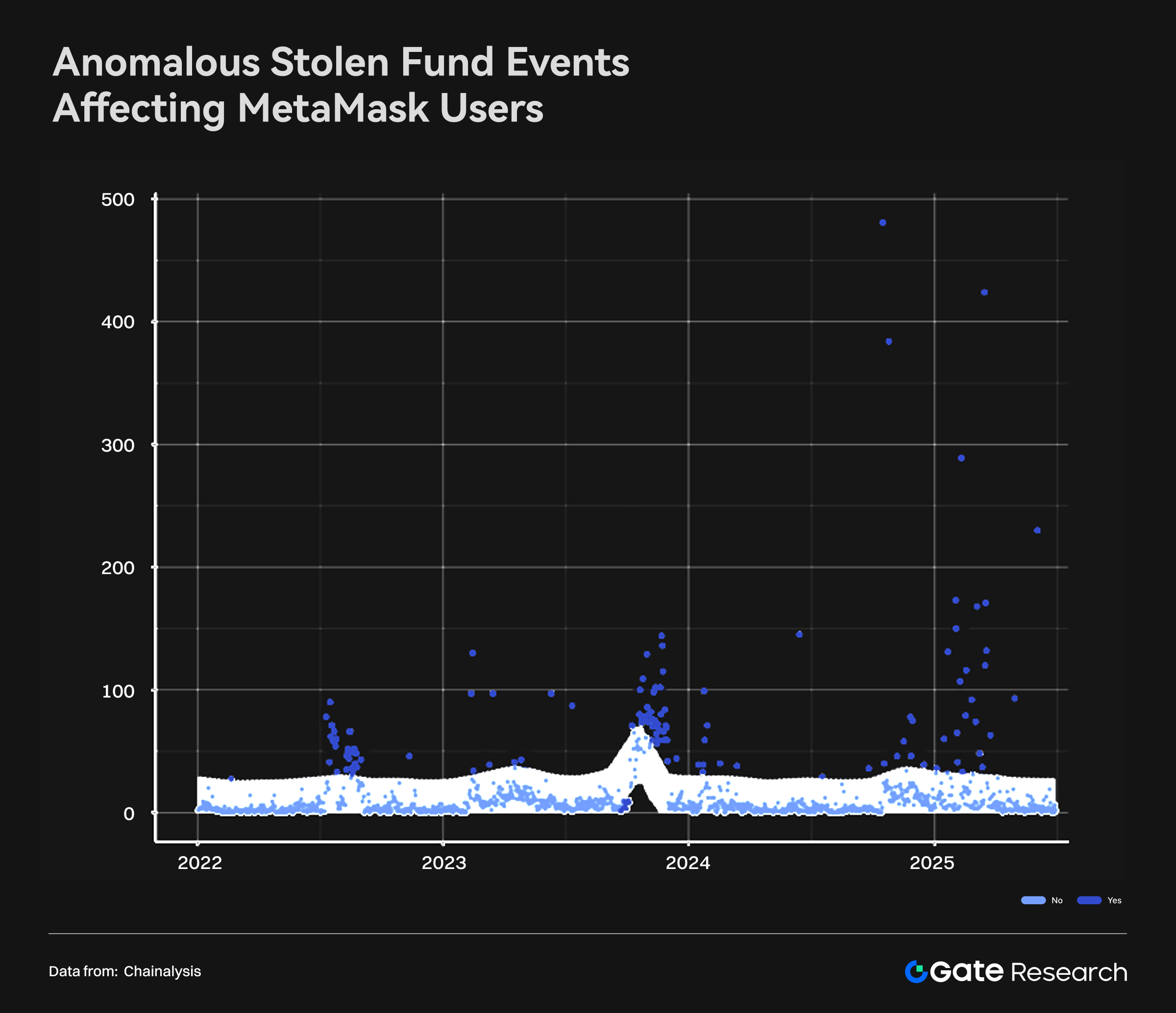

なかでもMetaMaskに関する事例が目立ちます。2024年後半からMetaMaskウォレットの異常な資金流出が急増し、2025年も継続。1日で約500件のウォレットが被害を受けた事例もあり、攻撃者は大規模ユーザー層を標的に体系的な手法を用いています。2022年中盤、2023年後半にも同様の急増が見られましたが、近年は頻度・規模ともに著しく拡大し、脅威モデルが進化していることが明白です。

主な要因は、ウォレットソフトウェア自体の構造的脆弱性、サードパーティインフラ(ブラウザプラグイン、悪意あるdApps等)のセキュリティホール、ユーザー数増加による攻撃対象面の拡大です。MetaMaskの事例は、広範に使われるウォレットアプリがハッカーの最有力ターゲットとなり、採用が拡大すれば同様の攻撃もさらに広がる可能性を示しています。

総じて、暗号資産に関するセキュリティリスクは広範かつ多様化し、個人ユーザーへの攻撃が拡大しつつあります。業界は次の2点で防御強化が不可欠です:

- プラットフォーム:スマートコントラクト監査、ブリッジリスク評価、多署名型ホットウォレットによるインフラセキュリティ強化

- ユーザー:運用セキュリティ(OpSec)教育、コールドウォレット利用、ソーシャルエンジニアリング対策の徹底

規制面では、DeFiプロトコルやウォレットアプリへのコンプライアンス義務化—透明性と分散性の両立—も資金流出抑制のカギになります。こうしたリスクは、資金流動やマネーロンダリング(AML)トレンドの理解にも不可欠な要素です。

暗号資産におけるマネーロンダリングと資金フロー

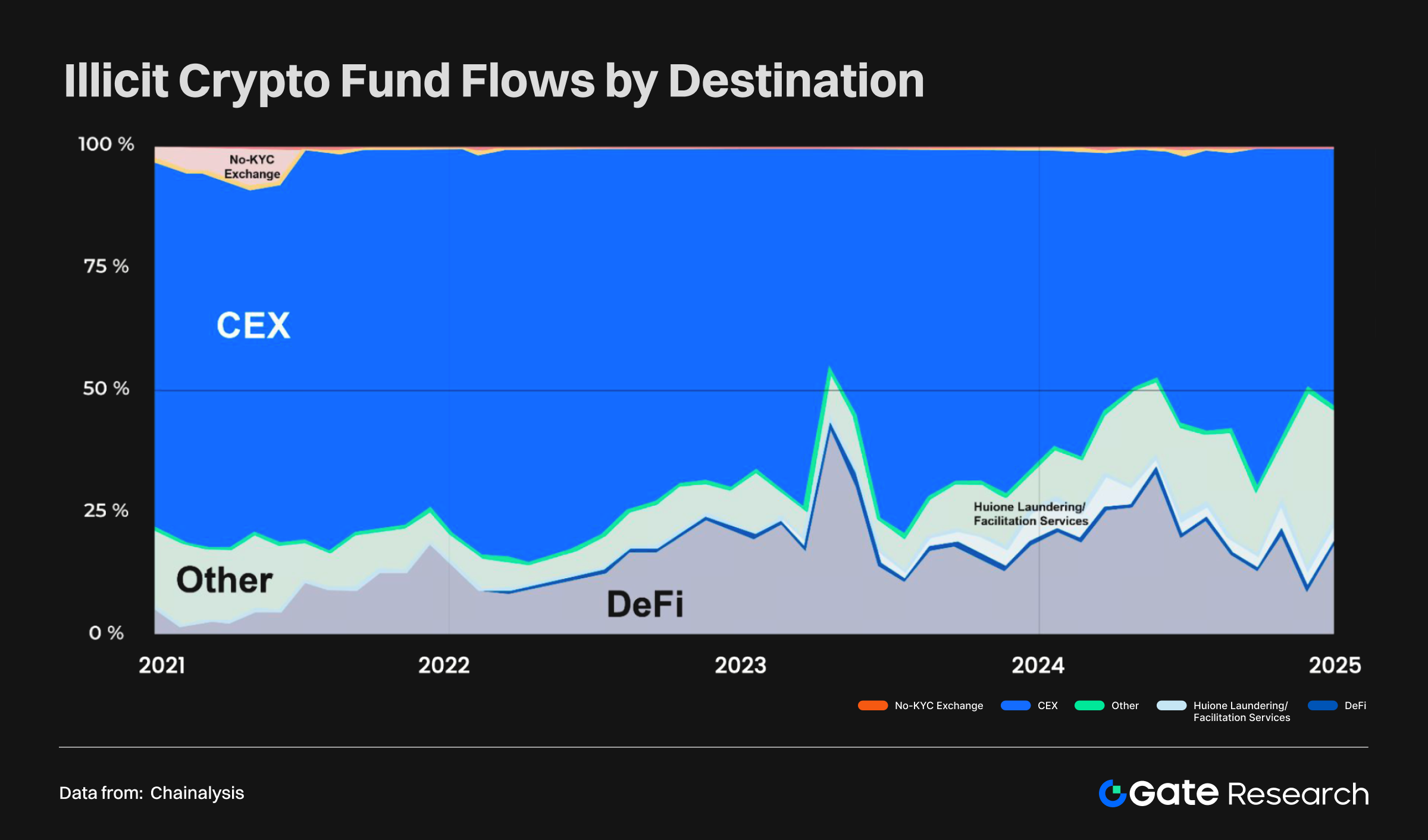

2021年~2024年にかけて、犯罪資金は年間約500億ドル規模で暗号資産経由で流れ込み、主にCEXを経由していました。しかし、DeFiおよび非KYC型プラットフォームの発展により、オンチェーンプロトコルが犯罪資金の主要な出口となっています。特に市場が活況な局面では顕著です。本人認証の欠如とクロスチェーン送金の匿名性が、DEXをAMLリスクの高い環境にしている要因です。

2024~2025年の各種攻撃では、資金洗浄のパターンも多様化しています:

- サービスプラットフォームへの攻撃:盗難資金は主にブリッジやミキサー経由

- 個人ウォレット盗難:資金は主にトークンスマートコントラクトやCEXへ流入

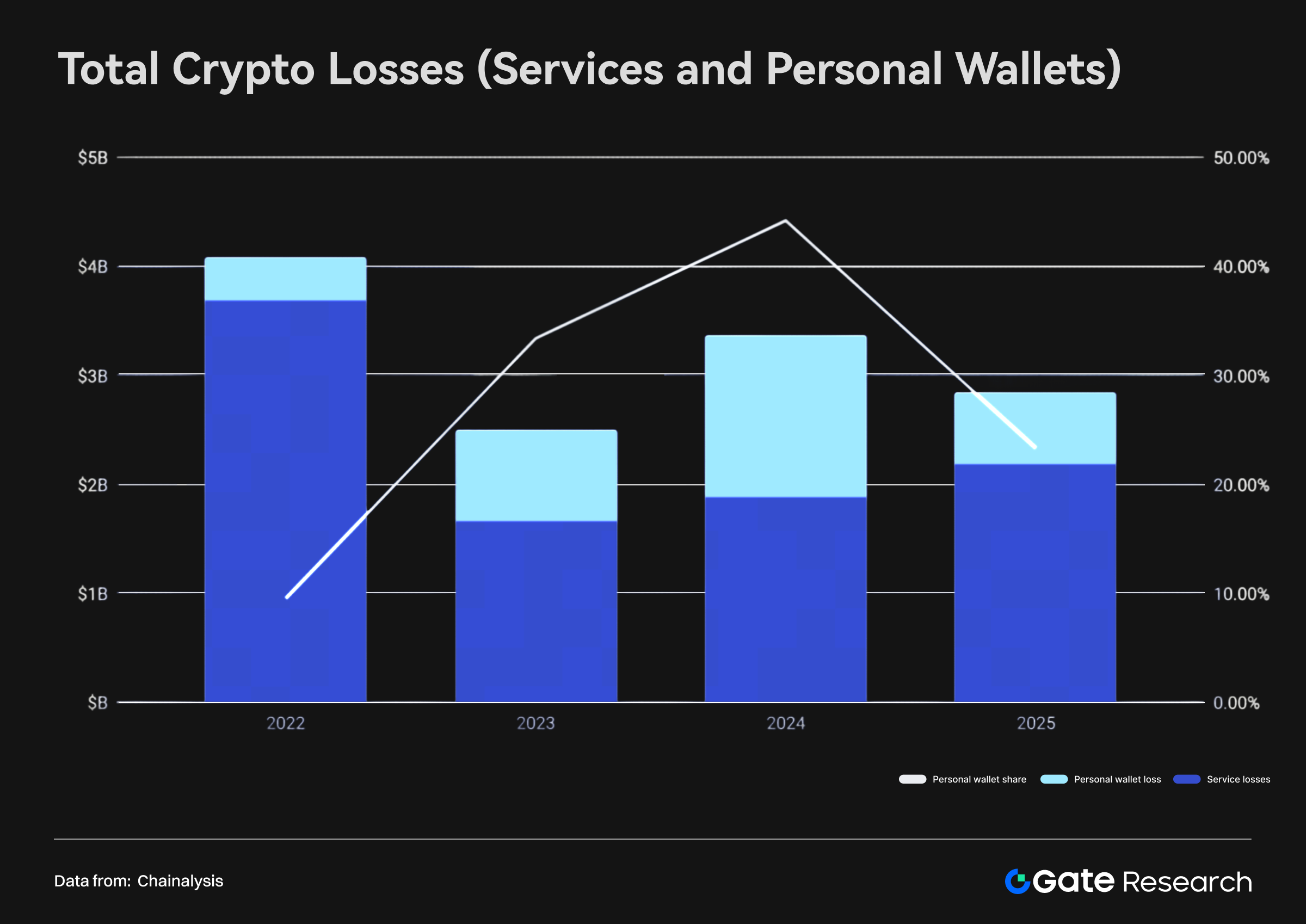

興味深いのは、ブロックチェーン手数料が80%以上低下しているにも関わらず、犯罪者の洗浄コストが2倍以上に上昇している点です。これは迅速性・不可逆性確保のため高額支払いが必要なためです。また、すべての資金が即時循環するわけではなく、2025年6月時点で盗難ウォレット資金の37%以上が攻撃者アドレスに留まり「塩漬け」状態となっています。

総体的に、暗号資産における資金洗浄は複雑化・高コスト化・ステーブルコイン主体化が進展。技術革新により正規ユーザーの費用は減少しますが、犯罪ユーザーには匿名性・効率性への高いプレミアムが発生しています。これが規制当局のクロスチェーン追跡、ミキサー監視、制裁執行の強化を促し、DeFiやステーブルコインへのコンプライアンス圧力が高まっています。

コンプライアンス対応とグローバル戦略

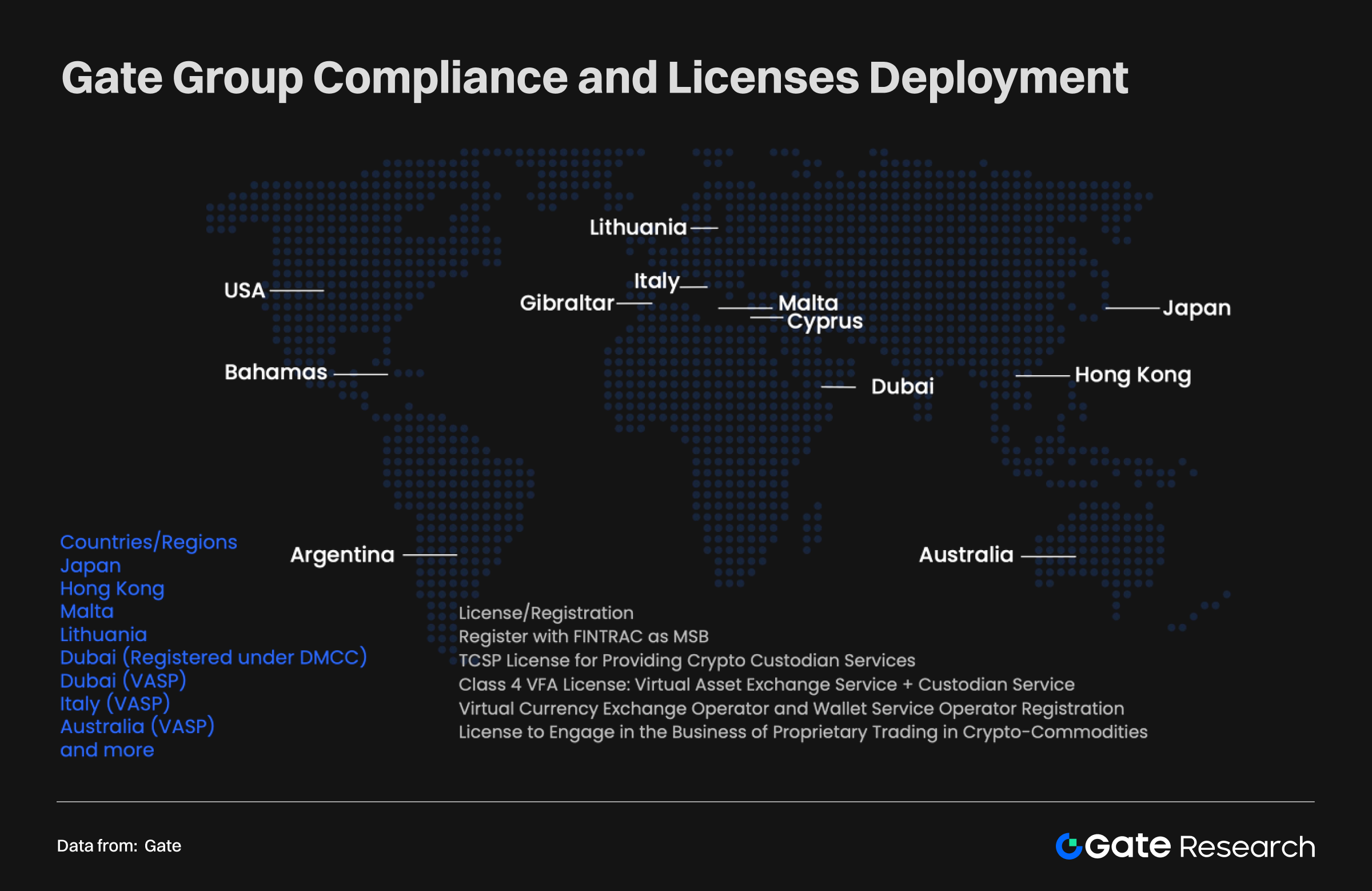

セキュリティリスクや資金洗浄経路の複雑化が進む中、コンプライアンスはCEXとDEXの最大の差別化要素です。Gateのような中央集権型取引所(CEX)は、世界的なコンプライアンス体制・ライセンス取得を推進し、多法域におけるAML/KYC要件に合わせたグローバル対応を構築しています。これらは、取引・カストディ・デリバティブ等幅広い事業領域で情報開示、顧客本人確認(KYC)、取引監視、AML報告などの義務を履行し、国際展開や長期成長のための基盤づくりにつながっています。

一方、分散型取引所(DEX)は根本的に異なるモデルを採用しています。中央管理団体や統一的な越境規制枠組みがなく、強制的なコンプライアンス施策やKYC実施がほぼ存在しません。この開放性・匿名性がユーザーに自由をもたらす一方、AMLリスク管理面には明確なギャップがあります。データからは、DEX経由の不正資金流通の割合が年々増加傾向にあり、市場の急変時には特に詐欺・ハッカー資金の主要経路となりやすいことが明らかになっています。コンプライアンスは、CEXとDEXを分ける機関基準であると同時に、今後の市場構造変化の決定要素でもあります。

結論

CEXとDEXの比較は単なる取引モデルの選択ではなく、ユーザー成長、市場構造、セキュリティリスク、コンプライアンス体制など、暗号資産業界の多面的な進化を示しています。

この10年で指数的なユーザー増加が進み、暗号資産はニッチな実験からグローバル市場の主流へと成長しました。DEXの急成長とCEXの堅実な拡大が、多様なエコシステムの現在形を形づくっています。

一方、セキュリティとコンプライアンスが最大の課題です。ハッキングやウォレット盗難、巧妙化する資金洗浄経路によりDeFi・DEXの脆弱性が明らかになり、CEXはコンプライアンス体制と高度なセキュリティで安定性を維持しています。こうした違いにより、両モデルは今後も独自の役割を果たし続けます。

今後、CEXとDEXは代替ではなく、補完的な柱として機能します。

- CEX:流動性・コンプライアンス・ユーザー信頼による主流ゲートウェイの地位を維持

- DEX:開放性・トークン発行・エコシステムイノベーションの先導役

普及拡大と規制成熟化を背景に、透明性・効率性・リスク管理のバランスを追求できるかどうかが、暗号資産がより成熟し持続可能な時代に進化できるかの鍵となります。

参考文献:

- ExplodingTopics, https://explodingtopics.com/blog/cryptocurrency-stats

- economictimes, https://economictimes.indiatimes.com/markets/stocks/news/from-uae-to-south-korea-the-worlds-most-crypto-obsessed-countries-in-2025/crypto-watch/slideshow/119897178.cms?utm_source=chatgpt.com&from=mdr

- Dune, https://dune.com/queries/3365957/5669035

- 8MarketCap, https://8marketcap.com/#google_vignette

- CoinGecko, https://www.coingecko.com/

- Statmuse, https://www.statmuse.com/money/ask/tesla-market-cap-in-august-2022

- CompaniesMarketCap, https://companiesmarketcap.com/time-machine/2025-08-01/#google_vignette

- ARK, https://www.ark-invest.com/articles/valuation-models/arks-bitcoin-price-target-2030

- DefiLlama, https://defillama.com/chains

- CoinMarketCap, https://www.jinse.cn/blockchain/3681462.html

- Dune, https://dune.com/queries/3830496/6442441?start+date_d83555=2016-12-01+00%3A00%3A00

- Dune, https://dune.com/adam_tehc/memecoin-wars

- Artemis, https://app.artemisanalytics.com/sectors?tab=spotdexs

- The Block, https://www.theblock.co/data/crypto-markets/spot/cryptocurrency-exchange-volume-monthlys

- CoinMarketCap, https://coinmarketcap.com/;DEX:https://defillama.com/dexs

- Slowmist, https://hacked.slowmist.io/

- Chainalysis, https://hacked.slowmist.io/

- Chainalysis, https://www.chainalysis.com/wp-content/uploads/2025/03/the-2025-crypto-crime-report-release.pdf

Gate Researchはブロックチェーン・暗号資産分野のリサーチプラットフォームであり、テクニカル分析、市場洞察、業界調査、トレンド予測、マクロ経済政策分析など深いコンテンツを読者に提供しています。

免責事項

暗号資産市場への投資は高リスクを伴います。利用者各位は、投資判断前にご自身で十分に調査し、資産や商品の特性を理解してください。Gateはこれら判断による損失や損害について一切の責任を負いません。

共有

内容

関連記事

トップ10のビットコインマイニング会社

定量的戦略取引について知っておくべきことすべて

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?