過去のDeFi利回りモデルは、主に流動性マイニングとトークンインセンティブに依存していました。市場の流動性が低下したり、トークン価格が下落したりすると、こうした利回りは長期にわたって持続することが難しくなります。そのため、多くのプロトコルが「リアルイールド(真の利回り)」モデルへとシフトしています。これは、プロトコルによる追加トークン発行ではなく、市場そのものからリターンを得るアプローチです。こうした背景から、利付きステーブルコインとストラクチャード・イールド・プロトコルは、次世代DeFiインフラの重要な方向性となっています。

YieldVaultは、デルタニュートラルヘッジ戦略、無期限先物の資金調達率、およびオンチェーンポジション管理メカニズムを通じて、市場のボラティリティリスクをコントロールしながら、ユーザーに安定したリターンを提供することを目的としています。

YieldVaultとは何か?

Solsticeの利回り戦略モジュールであるYieldVaultは、ユーザーが預け入れた資産をオンチェーン上の利回り戦略に展開する役割を担います。

ユーザーは通常、USXまたはその他の安定資産を介してプロトコルに参加し、その後プロトコルは資金をYieldVaultに割り当てます。このモジュールはマーケットニュートラル戦略を実行し、資金調達率利回りやその他のストラクチャード・イールドの源泉を捕捉します。

従来のDeFi利回りプールとは異なり、YieldVaultの中核は「高いAPY」ではなく、利回りの源泉が持続可能かどうか、そしてプロトコルが効果的にリスクを管理できるかどうかにあります。

デルタニュートラル戦略とは何か?

デルタニュートラルは、方向性のある市場リスクを低減しながら、市場構造リターンを捕捉することを目的とした、一般的な金融ヘッジ戦略です。

暗号資産市場において、YieldVaultは通常、現物資産と対応する無期限先物のショートポジションを同時に保有します。例えば、プロトコルはBTC現物を購入すると同時に、無期限市場でBTCのショートポジションを構築する場合があります。

現物とショートポジションは逆方向に動くため、BTC価格が上昇すると現物ポジションは利益を得てショートポジションは損失を被り、BTCが下落するとその逆が起こります。これにより、プロトコル全体の価格リスクは相対的に低減されます。

YieldVaultの核心的な利回りは、BTC価格そのものではなく、無期限先物市場の資金調達率から生まれます。

このモデルは、従来の「ロング」とは明らかに異なります。プロトコルは、市場上昇によるキャピタルゲインよりも、市場構造リターンを優先します。

無期限先物の資金調達率はどのように生成されるのか?

資金調達率は、無期限先物市場におけるバランスメカニズムです。

無期限先物には満期日がないため、取引所は通常、資金調達率を使用してロングとショートの需要を調整します。市場のロング需要が過剰に高い場合、ロングトレーダーはショートトレーダーに手数料を支払います。ショート需要が高い場合は、支払いが逆転します。

ほとんどのブルマーケットではロング需要が強くなる傾向があるため、資金調達率は通常プラスになります。これは、ショートポジションを保有する側が継続的に資金調達率利回りを得ることができることを意味します。

YieldVaultはこの市場構造を活用し、ショートポジションを構築して資金調達率を捕捉します。

利回りが市場の取引活動から生まれ、プロトコルによる追加トークン発行ではないため、このモデルは「リアルイールド」構造の一部と見なされています。

YieldVaultの完全な運用フローはどのようなものか?

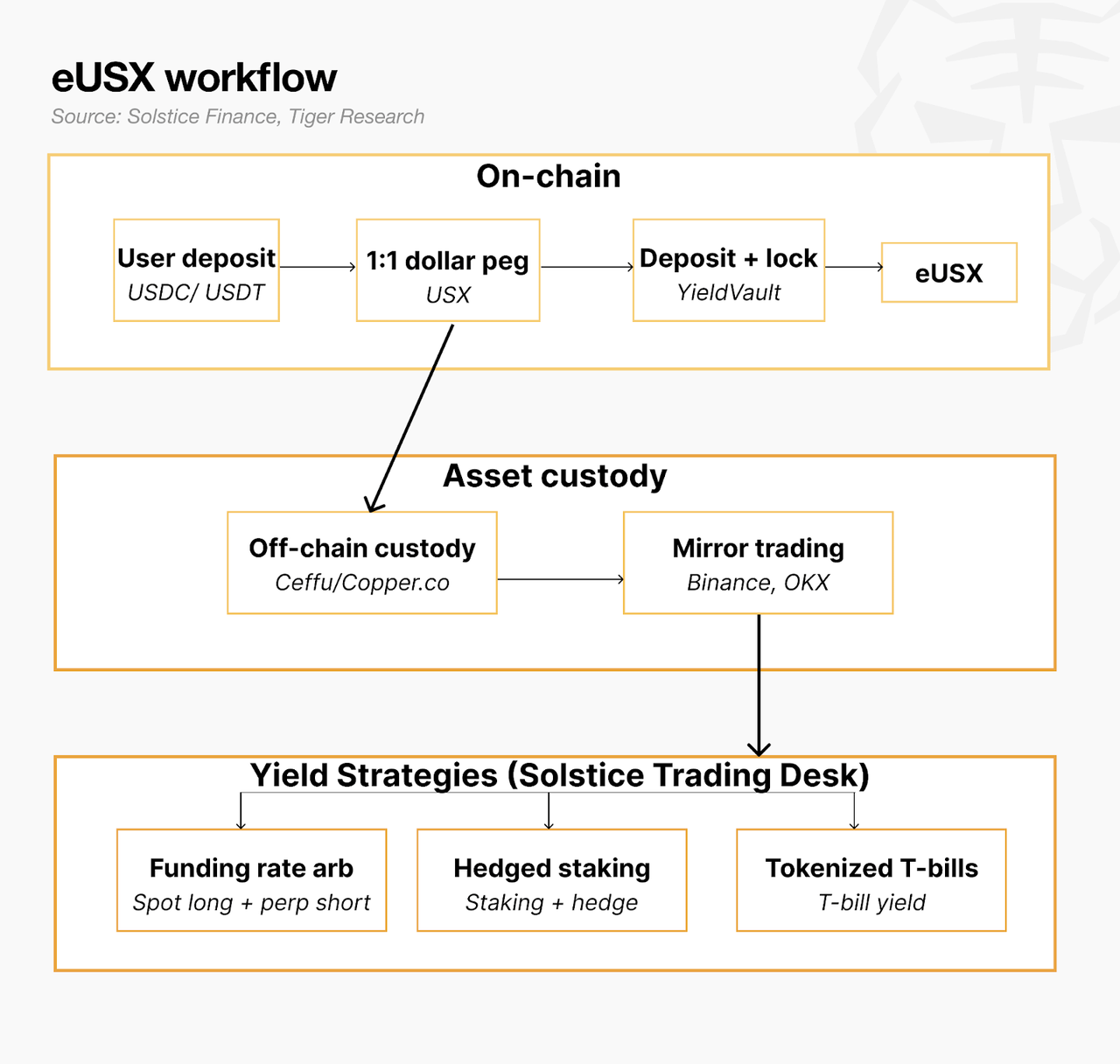

ユーザーがUSDCまたはその他の安定資産をSolsticeに預け入れると、プロトコルはそのルールに従ってUSXまたはeUSXをミントします。

その後、YieldVaultは資金の一部を無期限市場と現物市場に展開します。プロトコルはリスクパラメータに基づいて、現物ポジションとショートヘッジポジションを同時に構築します。

戦略の実行中、プロトコルは市場の資金調達率、ポジションリスク、および市場のボラティリティを継続的に監視し、ポジションサイズを動的に調整します。

市場の資金調達率がプラスを維持する場合、プロトコルは引き続き利回りを捕捉します。この利回りは利回りプールに入り、eUSXの資産価値の成長に反映されます。

このプロセスを通じて、ユーザーは通常、積極的に取引する必要はなく、代わりにeUSXを保有することで利回りエクスポージャーを得ます。

なぜYieldVaultは機関投資家向けの利回り戦略に近いのか?

従来のDeFi利回りプロトコルは通常、単純な流動性マイニングに依存していましたが、YieldVaultはリスク管理と資本効率をより重視しています。

その中核的な論理は、伝統的金融におけるヘッジファンドやマーケットニュートラル戦略と類似点があり、以下を含みます。

- ヘッジによる方向性リスクの低減

- 市場構造を通じたリターンの捕捉

- ポジションリスクの動的管理

- 資本利用効率の重視

さらに、YieldVaultはリアルタイムのポジション調整、資本管理、および市場流動性の制御に依存しており、プロフェッショナルな資産管理の論理に近いものとなっています。

機関投資家の資本が徐々にオンチェーン市場に流入するにつれて、このような「機関投資家向け利回りプロトコル」はDeFiの重要な発展方向となっています。

YieldVaultと従来の流動性マイニングの違いは何か?

従来の流動性マイニングの利回りは、通常、プロトコルが新たに発行するトークンから得られます。

これは、プロトコルが継続的にユーザーを補助する必要があることを意味し、トークン価格が下落すると利回り率は持続不可能になることがよくあります。

一方、YieldVaultは、資金調達率、市場裁定取引、またはストラクチャード・イールドなど、リターンが市場そのものに由来することを強調しています。

両者の核心的な違いは以下の通りです。

| 次元 | YieldVault | 従来の流動性マイニング |

|---|---|---|

| 利回りの源泉 | 市場構造リターン | トークンインセンティブ |

| リスクの種類 | ヘッジおよび市場リスク | トークン価格リスク |

| 利回りの持続可能性 | 市場構造に依存 | プロトコルの補助に依存 |

| 核心的な論理 | 資産管理 | 流動性補助 |

| 市場ポジショニング | 機関投資家向け利回り | ユーザー獲得ツール |

DeFi市場の成熟に伴い、多くのプロトコルが「高いAPY」から「リアルイールド」モデルへと移行しています。

YieldVaultはどのようなリスクに直面するのか?

デルタニュートラル戦略は一部の市場リスクを低減できますが、YieldVaultは依然として複数の潜在的なリスクに直面しています。

まず、資金調達率リスクです。市場の資金調達率が長期間低下したり、マイナスに転じたりした場合、プロトコルの利回りは大幅に減少する可能性があります。

次に、極端な市場状況リスクです。ボラティリティの高い市場では、現物と無期限ポジションの間でスリッページ、清算、または流動性の問題が発生する可能性があります。

プロトコルはまた、スマートコントラクトリスク、オラクルリスク、および取引所リスクに直面します。オンチェーンインフラの異常は利回り戦略の実行にも影響を与える可能性があります。

さらに、マーケットニュートラルは「リスクフリー」を意味するわけではありません。プロトコルは方向性リスクを低減しても、ポジションと流動性リスクを継続的に管理する必要があります。

まとめ

Solsticeの中核的な利回りモジュールとして、YieldVaultはデルタニュートラル戦略、無期限先物の資金調達率、およびオンチェーンのポジション管理メカニズムを通じて、ユーザーにオンチェーン利回りを提供します。

トークン補助に依存する従来の流動性マイニングモデルと比較して、YieldVaultはリアルイールド、リスクヘッジ、および資本管理の効率性を重視しており、機関投資家向けの資産管理ロジックに近いと言えます。

ただし、マーケットニュートラル戦略が完全にリスクフリーであることを意味するわけではありません。資金調達率の変動、市場のボラティリティ、スマートコントラクトリスク、および流動性の問題は、利回りプロトコルが長期的に対処すべき重要な課題として残り続けます。

よくある質問(FAQ)

YieldVaultの利回りはどこから来るのか?

その利回りは主に無期限先物市場の資金調達率と、一部の市場構造リターンから得られます。

デルタニュートラル戦略とは何か?

デルタニュートラルは、現物とショートポジションを同時に保有することで市場の方向性リスクを低減するヘッジ戦略です。

YieldVaultと流動性マイニングの違いは何か?

従来の流動性マイニングはトークンインセンティブに依存しますが、YieldVaultは市場構造から導き出されるリアルイールドを重視します。

YieldVaultは完全にリスクフリーなのか?

いいえ。プロトコルは依然として、資金調達率の変動、市場のボラティリティ、スマートコントラクトの脆弱性、および流動性リスクなどのリスクに直面します。

SolanaがYieldVaultに適している理由は何か?

Solanaは高いパフォーマンスと低い取引コストを提供するため、頻繁なポジション管理とヘッジ操作を必要とする利回り戦略により適しています。

共有

内容

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み