ステーブルコイン、デジタル資産、オンチェーン決済の急速な拡大に伴い、銀行グレードのブロックチェーンインフラに対する市場の需要は一段と加速しています。従来の銀行システムは、成熟した決済機能とアカウント管理能力を備えている一方で、デジタル資産へのアクセス、クロスボーダー決済の効率性、グローバルな開放性において制約があります。他方、多くのDeFiプロトコルは主にレンディング、取引、流動性管理に特化しており、総合的な銀行サービス体験を提供することは容易ではありません。

このような背景のもと、WeFiはDeobank(分散型銀行)モデルを導入しました。WeFiは単一の金融プロトコルとしてではなく、アカウントシステム、決済ネットワーク、資産管理、金融サービスの統合運用を重視しています。

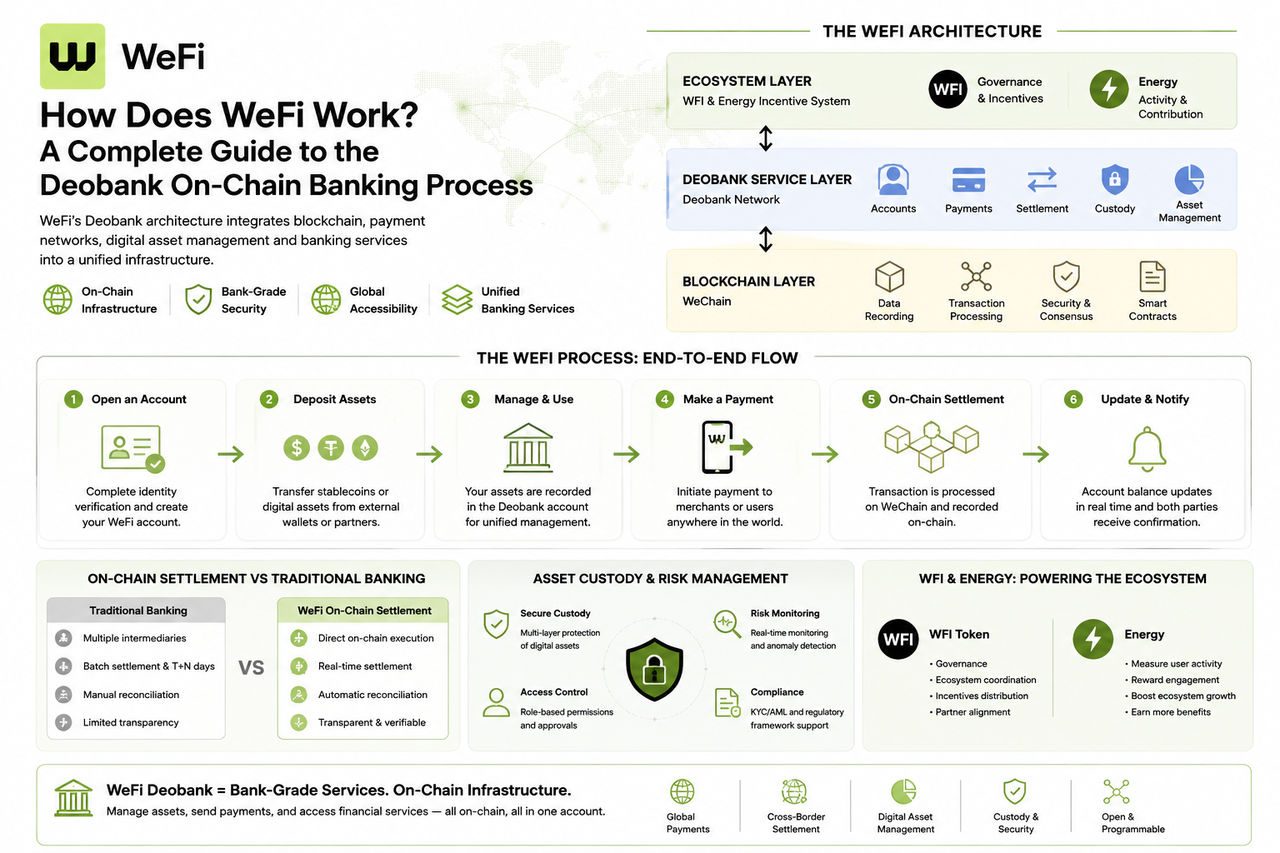

WeFi運用フレームワークの概要

WeFiの運用ロジックは、多層的な金融サービスネットワークとして捉えることができます。

最下層のWeChainはデータ記録と取引決済を担当します。中間層のDeobank Networkはアカウント、決済、資産管理サービスを提供します。最上位層では、WFIとEnergyのインセンティブシステムがユーザー、パートナー、エコシステム参加者間の関係を調整します。

システム全体の目標は、ユーザーが従来の銀行と同様に直感的に資産を管理できるようにしながら、ブロックチェーンネットワークの透明性と開放性を維持することです。

| アーキテクチャ層 | 中核コンポーネント | 主な役割 |

|---|---|---|

| インセンティブ・ガバナンス層 | WFI、Energy | ガバナンスとエコシステムインセンティブ |

| サービス層 | Deobank Network | 銀行サービスと決済ネットワーク |

| インフラ層 | WeChain | データ記録とオンチェーン決済 |

Deobankとは?

DeobankはWeFiエコシステムの基本概念であり、ブロックチェーンベースの銀行サービスシステムを指します。

従来の銀行は中央集権的な機関がアカウントと資金を管理します。一方、Deobankはオンチェーン記録、オープンアクセス、デジタル資産との互換性を重視します。ユーザーはブロックチェーンネットワークの透明性を享受しながら、アカウント管理、決済、資産サービスを利用できます。

機能面では、Deobankは単一の金融プロトコルや決済ツールではなく、「銀行サービスインフラ」として理解するのが適切です。

ユーザーがアカウントを開設するとどうなりますか?

WeFiネットワークに参加するユーザーは、まずアカウントを作成します。

オンチェーンアドレスのみを管理する一般的なウォレットとは異なり、WeFiのアカウント設計は銀行口座の概念を取り入れています。アカウントはデジタル資産、支払い許可、金融サービスを一元管理するポータルとして機能します。

本人確認とアカウント設定が完了すると、ユーザーはWeFiのサービスネットワークを活用し、決済、カストディ、資産管理機能を利用できるようになります。

アカウント作成はDeobankサービス全体の起点であり、ユーザーとエコシステムをつなぐ重要なリンクです。

デジタル資産はどのようにWeFiエコシステムに取り込まれますか?

アカウントが作成された後、ユーザーは自身のデジタル資産をネットワークに取り込む必要があります。

資産は外部ウォレット、ステーブルコインアカウント、またはパートナーが提供するチャネルから取り込むことが可能です。WeFiネットワーク内では、資産は統合アカウントシステムに記録され、オンチェーンネットワークを通じて同期されます。

このプロセスにより、資産は支払い、決済、カストディ、その他の金融サービスに参加できるようになります。

システム観点では、資産のオンボーディングにより、ユーザー資金がDeobankネットワークに効果的に接続されます。

WeFiの決済プロセスはどのように機能しますか?

決済はWeFiの最も重要なユースケースの一つです。

ユーザーが支払いをリクエストすると、システムはまずアカウントの権限と資産残高を検証し、取引詳細を基盤ネットワークに送信して処理します。

取引がWeChainに送られると確認・記録され、支払い結果が該当アカウントに同期され、資産ステータスが更新されます。

このプロセスは従来の銀行決済の流れと似ていますが、決済記録をブロックチェーン上で検証できるため、透明性とトレーサビリティが向上します。

| 決済段階 | システムの動作 |

|---|---|

| 決済開始 | ユーザーが取引リクエストを送信 |

| 検証段階 | アカウント権限と残高を確認 |

| ネットワーク処理 | WeChainが取引を実行 |

| 決済確認 | アカウントステータスを更新 |

| 結果同期 | 決済記録を完了 |

オンチェーン決済は従来の銀行決済とどう違うのですか?

従来の銀行決済は、複数の金融機関にわたるデータ同期と資金決済に依存しています。

WeFiのオンチェーン決済は、取引結果を直接ブロックチェーンに記録します。取引が確認されると、すべての関係者は統合台帳を使用してステータスを検証できます。

この仕組みにより、重複する照合作業が不要になり、クロスボーダー決済やデジタル資産送金の効率が向上します。

リアルタイムの資金移動が求められるユースケースでは、オンチェーン決済により高度な自動化が実現します。

資産カストディとリスク管理はどのように実装されていますか?

デジタル資産管理はDeobankシステムの中核要素です。

WeFiの設計は、デジタル資産のセキュリティ、アクセス制御、コンプライアンス管理を重視しています。ユーザー資産管理は通常、アカウント権限、オンチェーン記録、リスクコントロールメカニズムを組み合わせて行われます。

金融サービスシナリオでは、カストディシステムは資産の保全に加えて、支払い承認、リスク識別、資金フローの監視も担います。

このため、カストディシステムはアカウントシステムと金融サービスを結ぶ重要なインフラとして機能します。

WFIとEnergyの運用プロセスにおける役割

決済やアカウントシステムに加え、エコシステムインセンティブはWeFi運用の中核です。

WFIはエコシステムのネイティブトークンであり、ガバナンス、エコシステム調整、特定のインセンティブ機能を担います。ユーザー、パートナー、ネットワーク参加者はWFIを通じてエコシステムのガバナンスに参加できます。

Energyは活動と貢献度の指標として機能します。ユーザーが支払い、資産保有、エコシステム活動への参加を行うと、Energy報酬を獲得できます。

この二層構造により、長期的なガバナンスニーズと日常的なユーザー成長目標に同時に対応します。

| 次元 | WFI | Energy |

|---|---|---|

| 位置づけ | ネイティブトークン | インセンティブシステム |

| 機能 | ガバナンスとエコシステム調整 | ユーザー成長と報酬 |

| 取得方法 | エコシステムへの参加 | サービスの利用行動 |

| 主な目的 | 長期的な価値調整 | ユーザーアクティビティの成長 |

WeFiと従来の銀行プロセスの違いは何ですか?

ユーザーエクスペリエンスの観点では、WeFiも従来の銀行もアカウント管理、決済、資産サービスを提供します。

しかし、基盤となるアーキテクチャは大きく異なります。

従来の銀行は中央集権的なデータベース、機関監査、内部決済システムに依存します。WeFiはブロックチェーンネットワークを活用してデータ記録と価値決済を行い、デジタル資産が金融活動に直接参加できるようにします。

また、WeFiはグローバルな開放性とデジタル資産との互換性を重視するのに対し、従来の銀行は主に法定通貨システムを対象としています。

これらの違いは、運用モデル、決済ロジック、サービス範囲に明確な差をもたらします。

まとめ

WeFiの運用モデルはDeobankの概念に基づき、WeChain、Deobank Network、WFI、Energyといった中核コンポーネントを連携させます。全プロセスはアカウント作成、資産オンボーディング、決済実行、オンチェーン決済、資産カストディ、エコシステムインセンティブにわたります。

従来の銀行システムと比較すると、WeFiは特定の金融サービス機能をブロックチェーンネットワークに移行し、統合アカウントシステムを通じて決済、デジタル資産、金融サービスを接続します。その目的は銀行の代替ではなく、デジタル資産時代に対応した、よりオープンでプログラム可能な金融インフラを構築することです。

よくある質問

WeFiの運用の中核は何ですか?

WeFiの中核はDeobankアーキテクチャであり、ブロックチェーンネットワークを活用してアカウントシステム、決済サービス、資産管理、金融インフラを統合します。これにより、デジタル資産を銀行口座の資金と同様に管理・利用できるようになります。

WeFiは通常の暗号資産ウォレットとどう違うのですか?

通常の暗号資産ウォレットは主にオンチェーン資産とアドレスを管理します。一方WeFiは、アカウントシステム、決済ネットワーク、金融サービス機能をさらに重視しており、機能範囲はデジタルバンキングプラットフォームに近いものとなっています。

WeFiの支払い取引はどのように完了しますか?

ユーザーが支払いを開始すると、システムがアカウント情報と資産残高を検証します。取引はWeChainを通じて確認・決済され、アカウントステータスが更新されます。

WeFiにWFIトークンが必要な理由は何ですか?

WFIはエコシステムのガバナンス、インセンティブ配布、ネットワーク調整に使用されます。ユーザー、パートナー、プロトコルガバナンスを結びつける重要なツールです。

EnergyはWeFiでどのような役割を果たしますか?

Energyはエコシステムインセンティブシステムの中核要素であり、ユーザーの活動とエコシステムへの貢献度を測定します。また、特定の報酬配布メカニズムにも関与します。

共有

内容

New Wallet Withdraws 17,675 ETH from Binance Worth $28.58M on June 25

スタンダード・チャータード銀行のストラテジスト:香港株は銘柄選択重視を継続、AI関連株は指数でアンダーウェイトのまま

米国、2026年に300以上のデータセンター規制を制定。OpenAIのスターゲート計画、地元の反対にもかかわらず着工。

ビットコインマイナーは、日次収益が3000万ドルに達し、$78K 生産コストを5ヶ月間下回っているため、増大する損失に直面している。

イーサリアムが1,600ドルのサポートを試す、突破されれば1,200ドルまで下落する可能性—10x Research

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Stable(STABLE)とは何か?BitfinexとTetherが支援するステーブルコインのLayer 1