徹底調査:FRBによる量的引き締めの終了時期と、その決定が暗号資産市場に与える影響について

はじめに

2024年12月、米連邦準備制度(Fed)の総資産は約6.8兆ドルへ減少し、量的引き締め(QT)の目標値に接近しています。FedがQTの終了を目前にし、量的緩和(QE)へ転換する可能性が高まる中、これら政策変更が暗号資産市場にどのような影響を及ぼすのかを解説します。本稿では、過去のQTとQEから得られる教訓、Fed政策を左右する主要4要因、そしてFed政策変更と暗号資産市場時価総額の関係という3つの視点から体系的に分析します。

1. 流動性危機と「無制限QE」:過去のQT・QE局面からの教訓

1.1 2019年のレポ市場流動性危機

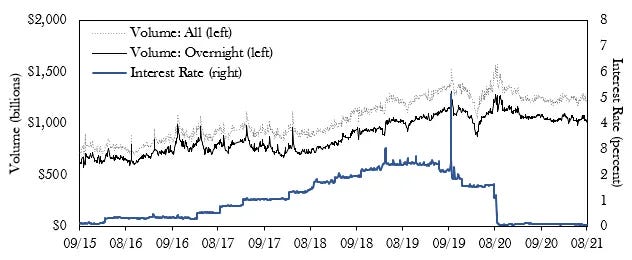

Fedは2015年12月から利上げを開始し、QTは2017年10月に導入しました。しかし2019年中頃、流動性リスクが顕在化し、Fedは2008年以来初となる利下げを2019年7月に実施。それでも2019年9月には翌日物レポ需要が急増し、レポ金利がFedの目標金利レンジの上限を突破しました。

金融市場の安定化のため、Fedは1)米国債の購入再開、2)翌日物と期間レポオペレーションの頻度・規模拡大、3)9月・10月に連続で利下げを敢行しました。これらの対応でQTは事実上終了し、QE再開へと転じました。

2019年9月、翌日物レポ金利が政策金利目標の上限を超過

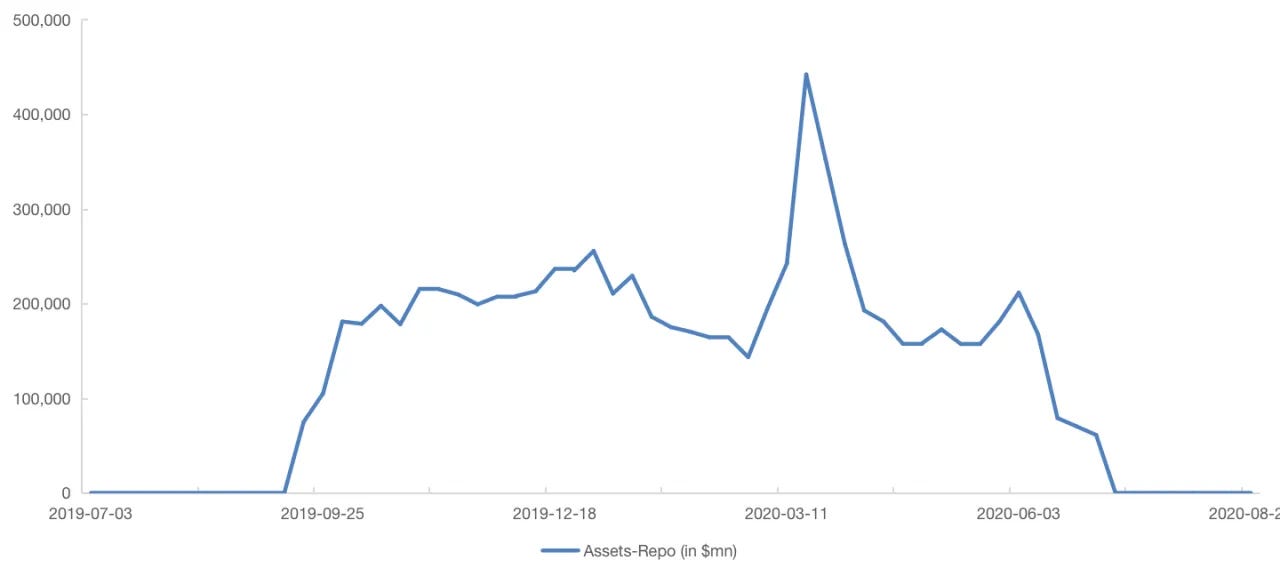

2019年9月の流動性危機後、Fedはレポツールの再稼働を開始

Fedは2019年7月に利下げしたものの、レポ市場の流動性危機を回避できず、政策制約および独立性に関する批判を受けました。またAmple Reserve Framework下では政策金利と準備金の関係が弱くなっていることも認識されました。Fedは今後、市場状況と過度な引き締めリスクの評価に複数の要素を用いていく必要があります。

1.2 2020年の「無制限QE」

COVID-19パンデミックによる経済的混乱に直面し、Fedは金利をゼロに引き下げ、米国債およびMBSの無制限QEを開始。加えて多様な流動性支援ツールを投入し、市場安定化を図りました。

しかし、こうした施策には思わぬ副作用も伴い、金融政策の柔軟性低下、不動産バブル拡大、インフレ圧力増大などの問題が生じ、結果的にFedは一層タカ派的な姿勢へとシフトすることとなりました。

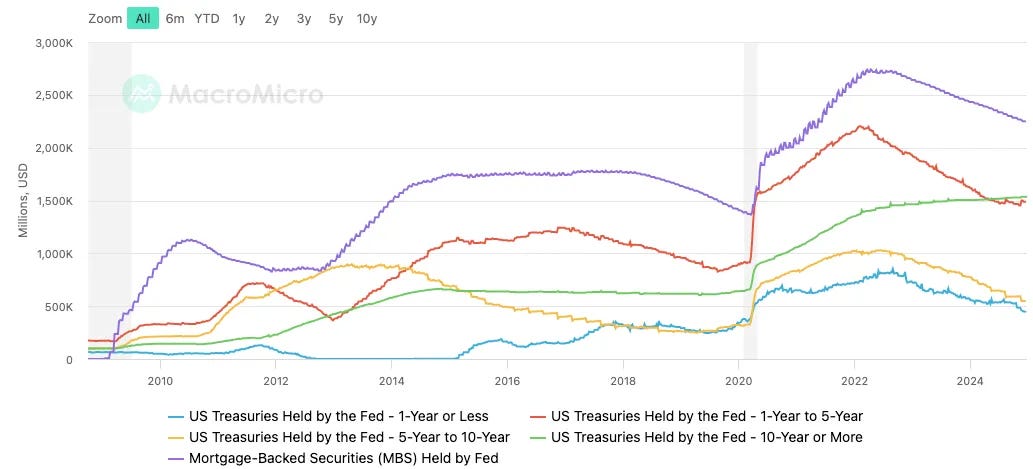

バランスシートは急拡大、増加額は当初の資産規模を超過

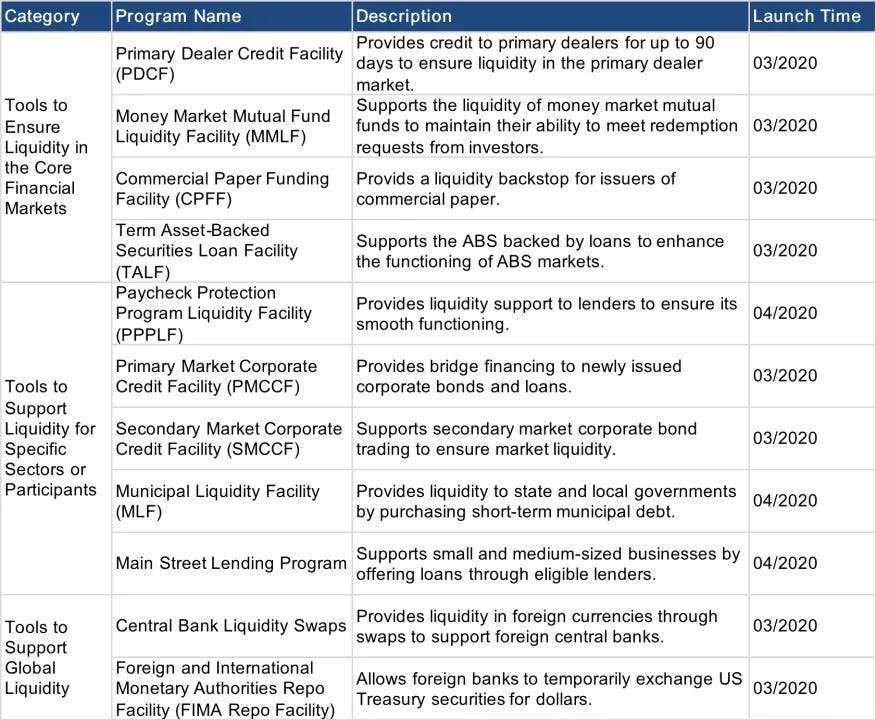

パンデミック後に導入された流動性支援ツールの一覧

1.3 QT終了の遅延と安易なQE開始:二つの対応策から見る教訓

2019年流動性危機はQT終了判断の遅れ、2020年パンデミック対応は経済状況による安易な政策変更の課題を示しました。Fedは2022年6月以降、秩序あるリスク管理と十分な準備金維持を優先し、市場の急変動を避けています。現在は先見的かつ予防的な指針で市場期待を誘導し、「マイクロオペレーション」を通じて市場反応を観察しています。

QTの目的はQEで積み上がった過剰資産・流動性の削減と金利低下の抑制、最終的なイールドカーブ制御です。パウエル、ウィリアムズ、ローガンらは利下げとQTは独立したプロセスだと強調。Fedは中立金利に接近しつつQTを活用し、金融政策の柔軟性と余地を確保しています。

2. QT終了間近を示す4つの重要要因

FedがQTの終了やQE再開に向けて動く可能性を見極めるには、ON RRP、BTFP、SOFR-IORBスプレッド、準備金対銀行資産比率の4点が重要です。

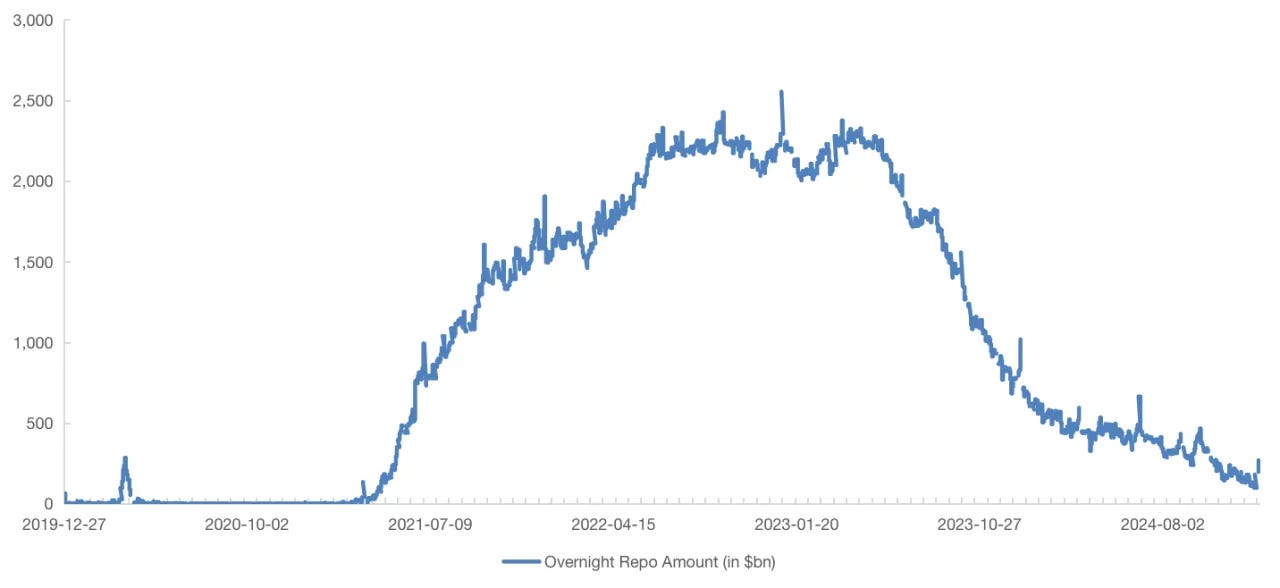

2.1 翌日物リバースレポ(ON RRP)

ON RRPはFedの負債で、主要参加者はプライマリーディーラー、マネーマーケットファンド、銀行、連邦住宅貸付銀行、ファニーメイ・フレディマック等です。特にマネーマーケットファンドが主力で、余剰資金の運用先が限られる際にFedで安全かつ低利のリバースレポ金利を得ています。2023年中頃から、これら機関は米国債購入に資金を移し、ON RRP残高は継続的に減少しています。

ON RRPが枯渇するとQTによって準備金が直接減少するため、Fedは準備金が「十分な余剰」水準直上に近づけばQT停止・減速を選択する見込みです。現時点でON RRP残高は約268.7億ドルまで減少し、2022年12月のピークから約90%減となっています。今後も減少が続けば、FedはQT停止や緩やかなQE導入を既に議論していると考えられます。

ON RRP残高は底値に接近

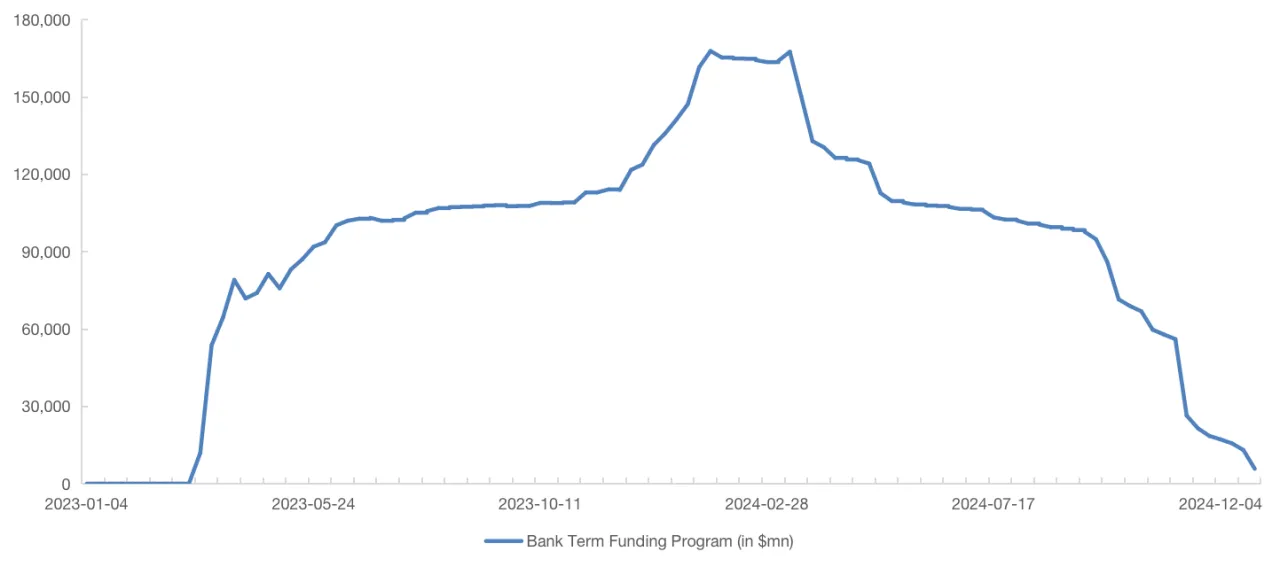

2.2 銀行定期ファンディングプログラム(BTFP)

BTFPはFedが2023年3月に地域・中小銀行リスク対応策として導入した1年ローンの制度です。準備金・債券利回りがBTFP金利を上回るため、銀行の裁定取引が可能でした。プログラムは2024年3月に終了予定で、BTFP残高縮小はFed資産縮小ペースを加速。一方、BTFP終了後は銀行がFedから安価な資金調達をできなくなり、QTペースが鈍化する可能性があります。

流動性圧力が高まれば、Fedは高インフレ下でQE再開に慎重な姿勢を保ちつつ、BTFPや類似プログラムの再始動など、緩やかなQEを選択する可能性があります。

BTFP残高は2024年12月時点で57億8,000万ドルまで縮小

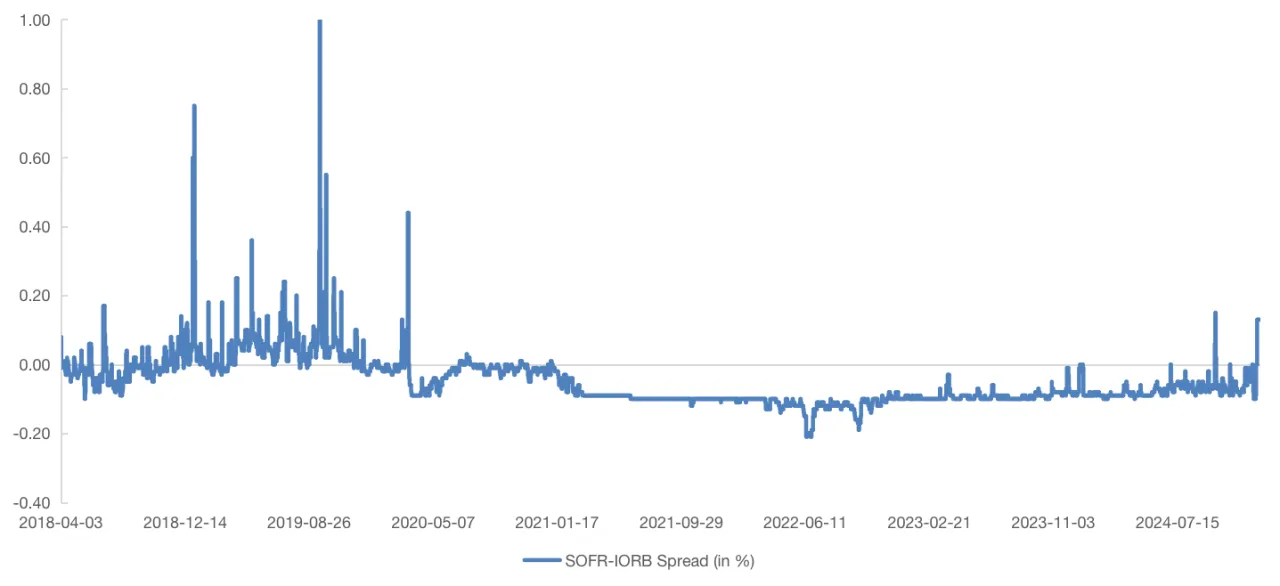

2.3 SOFR-IORBスプレッド

市場金利の変動は準備金の充足度を端的に示します。準備金不足時は銀行の流動性管理が慎重になり、マネーマーケット金利が上昇します。SOFRは米国債担保付き翌日物レポ取引ベースで流動性圧力を敏感に反映します。2019年にはSOFRとIORB金利のスプレッドが急拡大し、流動性逼迫を示しました。

2021年以降はSOFR-IORBスプレッドが-0.1%付近で推移していましたが、2023年第4四半期より上昇が続き、2024年10月・12月には+0.15%、+0.13%を記録。BTFPプログラム終了が近づき米国債市場への流動性供給効果が減退している影響もあり、スプレッドの変動は銀行業界内部の流動性・準備金水準が主因となっている可能性があります。

SOFR-IORBスプレッドはこの1年で顕著に拡大し、抜けが何度も発生

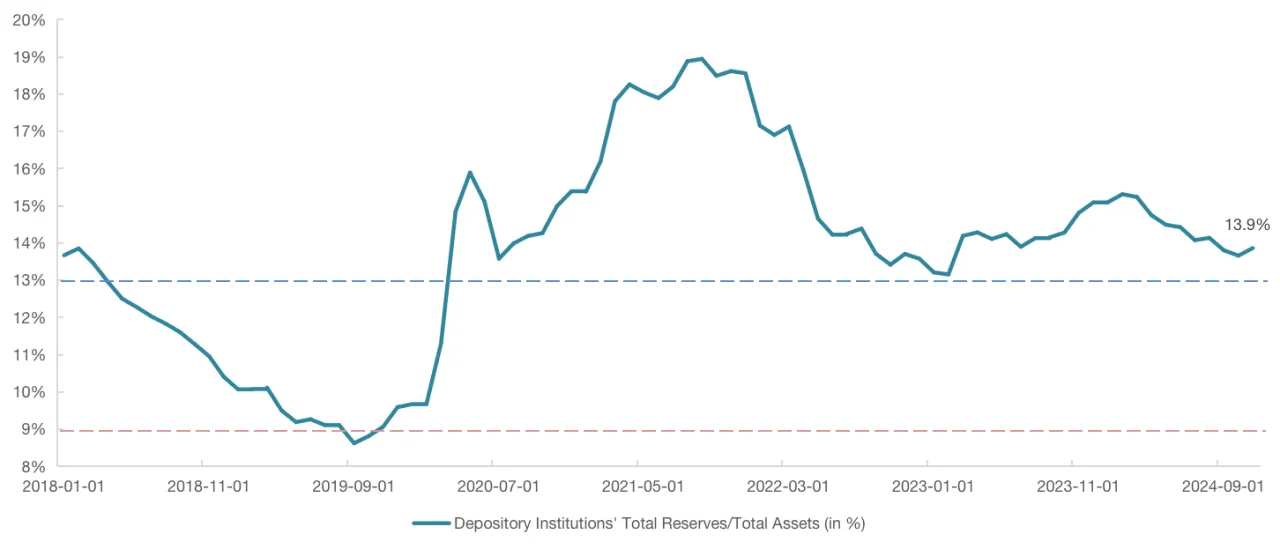

2.4 準備金充足度

準備金充足度はFedがQT停止を判断する主要指標です。QT停止やバランスシート緩やかな拡大で「十分な余剰準備」水準を確保し、2025年第1四半期の債券発行圧力を先行吸収できます。ニューヨーク連銀総裁によると準備金需要曲線は非線形で、充足度は総準備金対総銀行資産比率で評価します。「豊富」と「十分」の境界は12~13%、「十分」と「不足」は8~10%が目安です。

下図では、2019年3月のQT減速時点で準備金対資産比率は約9.5%まで低下し、同年9月に最安値へ。2022年6月現行QT開始以降は13~15%の範囲で推移していましたが、2024年初頭から徐々に下がりつつあります。「十分な準備金」水準に接近した時点でQT停止を決断する場合、比率が13%や12%を下回るかが注目点となります。

2022年6月以降、準備金対資産比率は13~15%に維持されるも、最近は減少傾向

2.5 まとめ

ON RRP、BTFP、SOFR-IORBスプレッド、準備金対資産比率の検証を通じて、FedがQT影響緩和のため活用したON RRPとBTFPのバッファは急減。QTが進むほど準備金が減り、準備金対資産比率は12~13%に近づきます。準備金減少に伴い市場金利上昇・SOFR-IORBスプレッド拡大が進み、FedのQT停止や緩やかなQE決定を促す可能性も高まります。マクロ環境はQT停止・QE開始のシナリオへ着実にシフトしています。

QT停止/ QE開始の時機判断には準備金対資産比率とSOFR-IORBスプレッド動向の注視が不可欠です。「十分な準備金」でもSOFR-IORBスプレッドが急騰し続ければ「修正」が急務です。政策効果にはタイムラグがあるため(例: 2019年3月QT減速から約6か月後に流動性危機発生)、Fedが1月に議論開始・3月にQT停止ロードマップ作成・5~7月に政策変更実施という慎重な展開も考えられます。

3. FedのQT/QE政策変更が暗号資産市場へもたらす影響

3.1 金融流動性指標:Fed市場影響力の指標

Fedの金融システム流動性への影響源はFed保有証券・貸付、財務省一般口座(TGA)、ON RRPファシリティの3つ。TGAやON RRP増加は流動性吸収、減少は流動性供給を意味し、「Fed負債-TGA-ON RRP」が米金融システムの流動性指標として機能。銀行準備金と強く連動します。

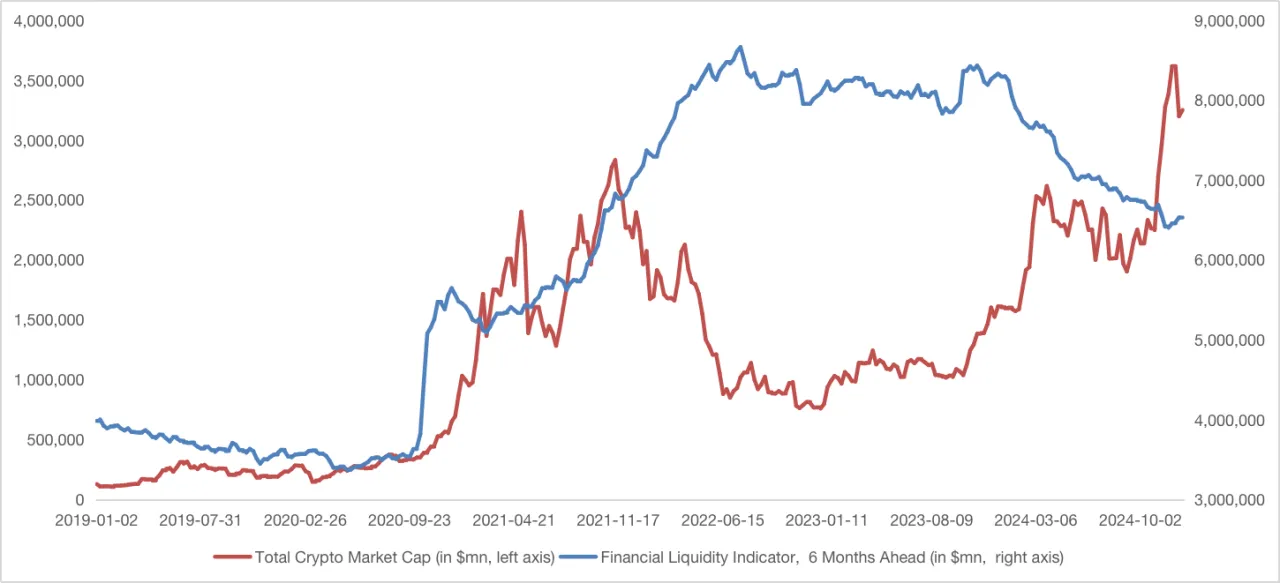

3.2 金融流動性指標と暗号資産市場時価総額

金融流動性指標(6か月先行調整済み)と暗号資産市場時価総額を比較すると、2020年QE導入~2021年末まで強い相関がありましたが、以降は乖離が目立ちます。

暗号資産市場はマクロ政策以外にも、技術革新や新たなユースケース拡張、Bitcoin半減サイクルなど独自の要因が絡み、追加的な上昇要因となります。2022年にはDeFiハッキング、Terra崩壊、Tornado Cash開発者逮捕、ASICマイニング機器価格急落、FTX破産などのショックで時価総額は下落しました。

2024年以降は、政治的要因や暗号資産ETF導入が市場時価総額の下支えと押し上げ要素となっています。FedがQT政策を継続していても、米国経済の底堅さや金融政策への期待が準備金減少への懸念を一部緩和しています。

3.3 金融流動性指標と市場時価総額からの洞察

金融流動性指標と暗号資産市場時価総額の関係からは、以下のような重要な示唆が得られます。

1. 暗号資産市場のQEへの遅延反応:

2020年QE開始後、暗号資産市場は約半年遅れて上昇を始めました。これは流動性が当時ニッチな暗号資産市場へ浸透するまで時間を要したことや、DeFi Summer等技術革新による市場転換が背景です。今後、金融チャネル整備が進めばQE流動性への市場反応は加速し、遅延期間は大幅に短縮されるでしょう。

2. 政策期待の影響力:

Fedは市場需要への遅延対応とともに、政策期待の誘導に重点を置くようになりました。2023年12月パウエルのタカ派発言後、QT減速済みでも暗号資産時価総額が大きく下落。今後はQT/QE政策の期待変更が、追加流動性が即座に暗号資産(特にアルトコイン)へ流れなくても、より迅速かつ明確に市場へ影響すると考えられます。

3. 市場センチメントとリスク志向:

2023年以降、準備金水準と暗号資産市場トレンドが乖離した主因はリスク志向の拡大です。グローバル経済回復を背景に、準備金減少でも暗号資産や株式等リスク資産需要が堅調。しかし今後は米国経済指標の変化による影響に注意が必要。「ハードランディング」リスクが高まれば、準備金増加やQE転換でも暗号資産市場が下押しされる可能性があります。

4. まとめ

FedがQT停止や緩やかなQE開始を選択するかどうかは、準備金充足度や市場流動性需要に依存します。これら指標に注目することで、Fedの政策方針を予測できます。準備金減少とSOFR-IORBスプレッド拡大を踏まえ、FedはQT停止や緩やかなQEを既に検討している可能性があります。

4年前と比べ、暗号資産市場はETF・ステーブルコイン・多様なRWA商品などを背景に機関資金チャネルとの連動性が高まっています。Fedの政策変更は暗号資産市場で一段と迅速かつタイムリーに反映される見込み。ただし、暗号資産市場は米金融システムの流動性条件と完全一致しないため、経済指標や財政政策の不透明要因にも注視が必要です。複数要因が市場動向に影響し、変動局面で新たな突破口を見出す契機となります。

Gate Venturesについて

Gate VenturesはGateのベンチャーキャピタル部門で、分散型インフラ、ミドルウェア、Web3.0時代に社会を変革するアプリケーションへの投資に注力しています。グローバル業界リーダーと連携し、社会的・金融的インタラクションを再定義する革新力と実行力を持つ有望なチームおよびスタートアップの成長支援を行っています。

公式サイト: https://ventures.gate.io/

公式Twitter: https://x.com/gate_ventures

Medium: https://medium.com/@ gate_ventures

共有

内容

関連記事

Gate Ventures週間暗号資産レポート(2025年9月15日)

Gate Ventures 週間暗号資産レポート(2025年9月22日)

オンチェーンTCGが新たな20億ドル規模の市場を切り拓く鍵となる可能性について──業界の現状把握と価値評価の見通し

Gate Ventures週間暗号資産レポート(2025年8月18日)

Gate Ventures週間暗号資産レポート(2025年9月29日)