Real World Asset (RWA)のトークン化と分散型金融(DeFi)の拡大に伴い、伝統的な金融資産がオンチェーンに登場するケースが増えています。中でも、トークン化株式と合成資産は、株式に基づく代表的なオンチェーン商品です。

オンチェーン金融システムにおいて、トークン化株式は実世界の資産をブロックチェーン上に取り込む主要な方向性を示し、合成資産はDeFiデリバティブにおける重要なイノベーションです。両者は株価に連動しますが、資産の出所、運用ロジック、リスク構造において本質的に異なります。

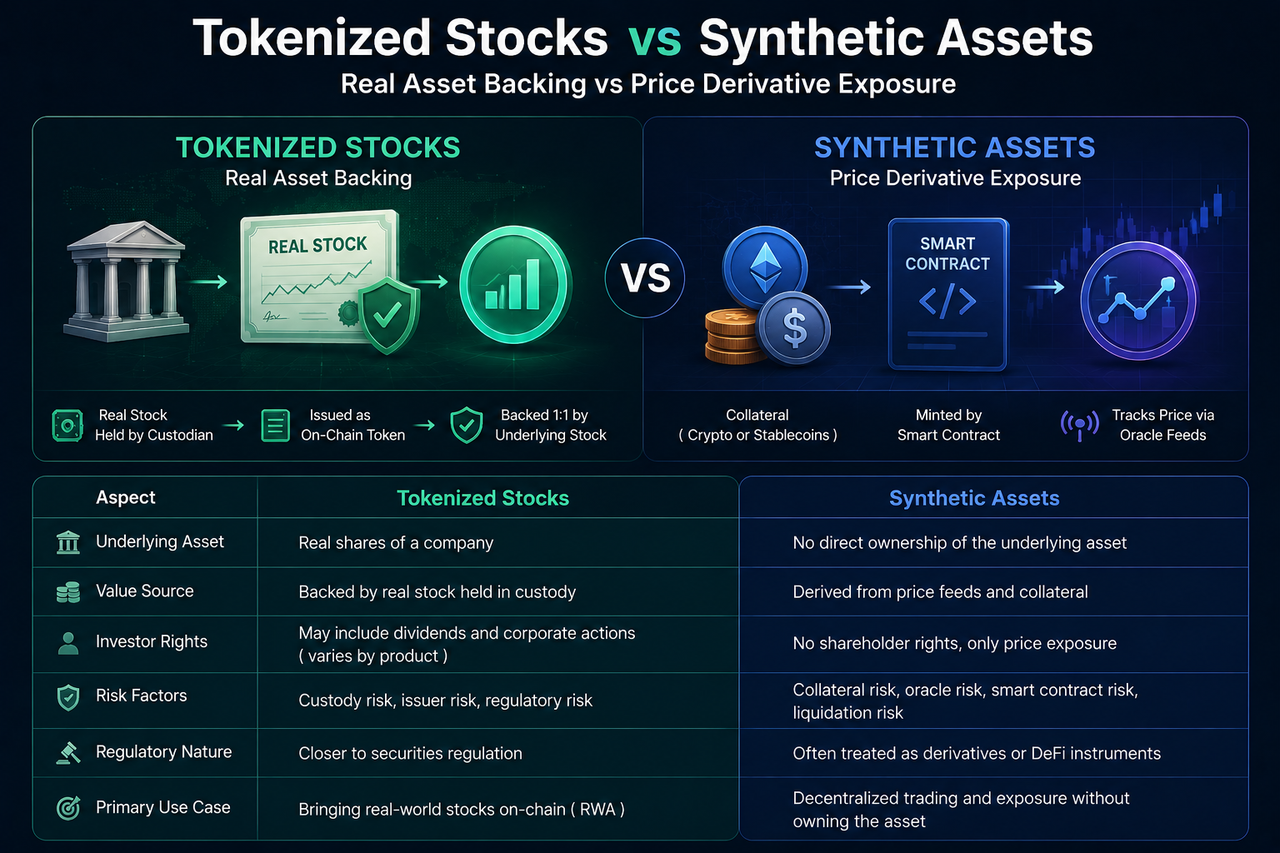

トークン化株式とは

トークン化株式とは、ブロックチェーン技術を活用して実世界の株式をブロックチェーン上にマッピングするデジタル資産の一種です。

一般的なモデルでは、発行者がまず実際の株式を購入し、規制対象のカストディアンがそれを保管します。その後、一定の比率でオンチェーントークンが発行されます。例えば、カストディアンがApple株を1株保有している場合、発行者はこれに対応する株式トークンを1つ発行します。

したがって、トークン化株式の価値は、実際の原資産である株式に由来します。投資家はオンチェーントークンを保有しますが、その価値は証券市場における実際の株式に基づいています。

このモデルは、実世界資産のトークン化を本質としており、現在のRWA分野で最も重要なユースケースの1つです。

合成資産とは

合成資産は、スマートコントラクトと担保メカニズムを通じて実資産の価格変動を再現するオンチェーン金融商品です。

トークン化株式とは異なり、合成資産は通常、原資産である株式を実際に保有する必要がありません。

システムは、担保資産、オラクル価格データ、スマートコントラクトのルールを用いて、特定の株価にペッグされたオンチェーン資産を生成します。例えば、ユーザーはAppleの株価に連動する合成資産を保有できますが、システム自体はApple株を一切保有しません。

本質的に、合成資産は価格変動を再現するように設計されたオンチェーンデリバティブであり、実資産の所有権を表すものではありません。

2つのモデルの核心的な違い

トークン化株式と合成資産の最大の違いは、実資産による裏付けの有無にあります。

トークン化株式は、実際の株式保管を基盤として構築され、オンチェーントークンは実株式と対応します。投資家は実資産の価値を表象するものを受け取り、市場は実際の株式準備金と保管システムに依存します。

一方、合成資産は価格追跡メカニズムに基づいて構築されています。その価値は、実際の株式保有ではなく、オラクルが提供する市場価格に由来します。投資家は株式そのものではなく、価格変動に対するエクスポージャーを得ます。

簡単に言えば、トークン化株式は「実株式をどのようにチェーン上に持ち込むか」という課題を解決し、合成資産は「株価をどのようにオンチェーンで再現するか」という課題を解決します。

資産サポート方法の違い

資産サポートの構造は、2つの商品の運用ロジックを決定します。

トークン化株式は通常、実際の株式保管モデルを採用します。発行者はまず原資産の株式を保有し、その後、対応する比率でオンチェーントークンを発行します。したがって、トークンの数は理論上、実資産の規模によって制限されます。保管口座に1000株が保有されている場合、システムは一般に同じ数のトークンのみを発行できます。

合成資産は担保メカニズムで運用されます。ユーザーは暗号資産またはステーブルコインを担保として預け入れ、スマートコントラクトを使用して株価にペッグされた合成資産を生成します。発行規模は、実株式の数ではなく、担保価値とシステムのリスクパラメータに依存します。

したがって、トークン化株式は実世界の資産に依存して価値を支えるのに対し、合成資産は金融工学に依存して価格の連動性を維持します。

投資家が得られる権利の違い

投資家の権利も、両者の重要な違いの1つです。

トークン化株式は実株式とのマッピング関係を持つため、一部の商品では配当金の支払いや株式分割の調整などの経済的権利を投資家に提供する場合があります。完全な株主権を有するわけではありませんが、その権利構造は通常、原資産の株式に関連しています。

一方、合成資産は本質的に価格追跡ツールです。投資家は価格変動による利益または損失を得ますが、株式自体に付随する経済的権利は得られません。

例えば、上場企業が配当を支払う場合、トークン化株式商品は発行ルールに従って投資家に対応する収益を分配する可能性があります。同じ株価に連動する合成資産は、通常、自動的に配当収入を受け取ることはありません。

したがって、投資特性と収益源には明確な違いがあります。

リスク要因の違い

トークン化株式と合成資産はどちらも株式市場へのエクスポージャーを提供しますが、そのリスク構造は大きく異なります。

トークン化株式は主に実際の株式保管と発行機関の運営に依存します。したがって、リスクは通常、資産保管、準備金の透明性、発行者の履行能力、規制遵守に集中します。原資産の管理に問題が生じたり、発行者がトークンと株式のマッピングを維持できなくなったりすると、投資家の権利に影響を与える可能性があります。

対照的に、合成資産のリスクは、オンチェーンシステム自体から多く発生します。その価値は担保メカニズム、スマートコントラクト、価格オラクルに依存するため、担保資産の急激な変動、オラクル価格の異常、スマートコントラクトの脆弱性などの事象により、強制清算、価格のペッグ乖離、流動性不足が生じる可能性があります。

本質的に、トークン化株式は実世界の資産管理リスクを伴い、合成資産はオンチェーン金融工学リスクを伴います。

規制当局の姿勢が異なる理由

規制当局は通常、トークン化株式と合成資産に対して異なるアプローチをとります。

トークン化株式は直接的に実証券に関わるため、証券規制の枠組みの対象となることがよくあります。発行者は資産保管、投資家の適格性審査、情報開示を処理する必要があり、規制論理は伝統的な証券市場と類似しています。

合成資産は必ずしも実株式を保有するわけではないため、その法的地位はより複雑です。一部の地域では、規制当局はこれらを金融デリバティブとして扱う傾向があります。他の市場では、デジタル資産の革新として分類される場合があります。統一された基準がないため、合成資産の規制環境は通常、トークン化株式よりも多様です。

この違いは、RWA分野とDeFi分野が異なる規制経路をたどる主要な理由でもあります。

RWA分野における両者の位置づけの違い

トークン化株式と合成資産はどちらも株価に関連しますが、異なる発展経路に属します。

トークン化株式の核心的な目標は、実世界の株式資産をブロックチェーン上に持ち込み、資産のデジタル化とオンチェーン流通を可能にすることです。したがって、これらはRWA分野の重要な部分と見なされます。焦点は、資産マッピング、保管メカニズム、コンプライアンス発行にあります。

合成資産は、ネイティブなオンチェーン金融イノベーションを重視します。実資産をチェーン上に持ち込む必要はなく、代わりにスマートコントラクトを使用して価格追跡ツールを構築します。その結果、合成資産はよりDeFiデリバティブエコシステムの一部であり、開発の焦点は担保モデル、オラクルメカニズム、オンチェーン流動性設計にあります。

業界の観点から見ると、トークン化株式は実世界資産のオンチェーン化を表し、合成資産はオンチェーン金融イノベーションを表します。それらは異なる問題を解決します。

比較:トークン化株式 vs 合成資産

| 次元 | トークン化株式 | 合成資産 |

|---|---|---|

| 原資産 | 実株式 | 実株式不要 |

| 価値の源泉 | 株式資産による裏付け | 価格追跡メカニズム |

| 資産構造 | RWAマッピング | オンチェーンデリバティブ |

| 保管要件 | カストディアンが必要 | 通常、株式保管不要 |

| 配当権 | 一部の商品で対応 | 通常、非対応 |

| 発行上限 | 実資産の数量による制限 | 担保規模による制限 |

| リスク要因 | 保管機関および発行機関 | 担保およびオラクルシステム |

| 規制の性質 | 証券規制に類似 | デリバティブ規制に近い |

| 業界上の位置づけ | RWA分野 | DeFi分野 |

結論

トークン化株式と合成資産はどちらも株価へのエクスポージャーを提供しますが、その根底にあるロジックは完全に異なります。トークン化株式は実際の株式保管に依存し、オンチェーントークンを通じて実世界の資産価値をマッピングします。合成資産は担保メカニズムと価格オラクルを使用して株価の変動をシミュレートします。

業界の位置づけから見ると、トークン化株式はRWA分野の重要な部分であり、合成資産はDeFiデリバティブエコシステムに属します。

よくある質問

トークン化株式と合成資産は同じものですか?

いいえ、異なります。トークン化株式は通常、実際の株式資産に対応するのに対し、合成資産は主に価格変動を追跡します。その基盤となる構造と価値の源泉は完全に異なります。

合成資産は実際の株式による裏付けが必要ですか?

通常は必要ありません。合成資産は一般に、担保メカニズム、スマートコントラクト、価格オラクルを通じて株価をシミュレートし、実際に対応する株式を保有するわけではありません。

トークン化株式はRWAに属しますか?

はい、属します。トークン化株式は実世界資産(RWA)トークン化の重要なユースケースであり、核心的な特徴は実株式資産をチェーン上に置くことです。

なぜ合成資産はDeFi商品と見なされるのですか?

合成資産は主にスマートコントラクト、オラクル、オンチェーン担保メカニズムに依存して運用され、その本質は分散型金融デリバティブシステムに属するからです。

どちらの商品のリスクが低いですか?

リスク構造が異なるため、単純な比較はできません。トークン化株式は主に保管リスクと規制リスクに直面しますが、合成資産は主にオラクルリスク、清算リスク、スマートコントラクトリスクに直面します。

共有

内容

中国のポリエステル生地価格指数は6月9日に101.48まで上昇

6頭のクジラが6月9日のSpaceX契約で100万ドル規模のショートポジションを開始、85.7%が弱気

キャセイ・ナッサ・ETFはNAVに対して7.5%プレミアムで取引中;発行体が6月9日にリスク警告を発表

バイナンス・アルファ、6月9日に第2ラウンドのKGENエアドロップを開始。160トークンの受け取りには241ポイントが必要

TradFi 下落アラート:USDIDR(US Dollar vs Indonesian Rupiah)が下落で1%変動しました

関連記事

スマートレバレッジに関連するリスクにはどのようなものがあるのでしょうか?

スマートレバレッジを活用する際の最適なシナリオとトレーディング戦略

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義