DeFi市場は急速に発展しており、利回りファーミングやオンチェーンのマーケットメイキングは暗号資産エコシステムの中心的な役割を果たしています。従来の金融市場がプロフェッショナルなマーケットメイカーに依存するのに対し、AMMモデルでは個人投資家が資産を流動性プールに預け入れ、取引手数料から収益を得ることで市場流動性を提供できます。しかし、この仕組みは流動性提供者にオンチェーン資産価格の変動リスクももたらします。

数あるDeFiプロトコルの中で、Uniswapは流動性プールモデルを普及させ、「変動損失」というDeFi参加者にとって重要なリスク概念を広めました。

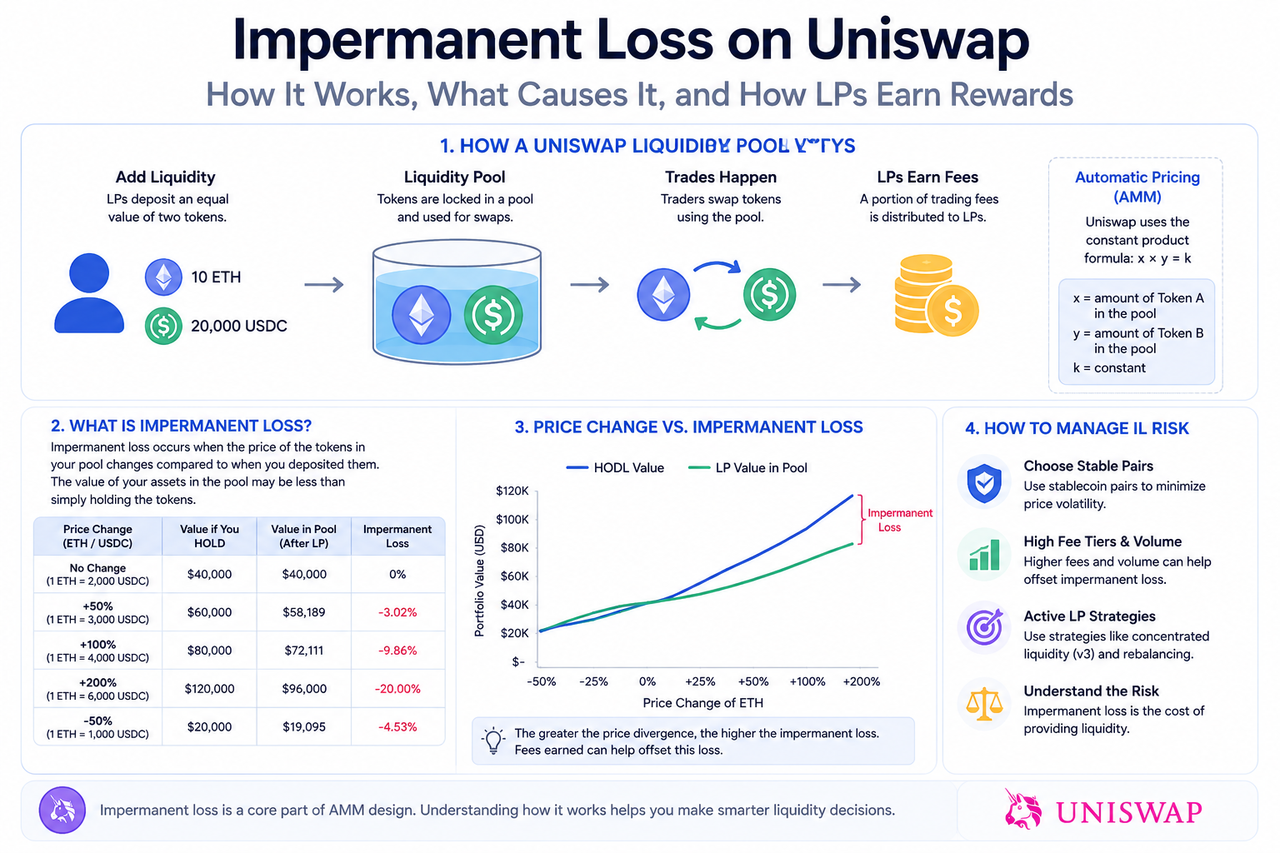

変動損失(Impermanent Loss)とは

変動損失とは、流動性提供者(LP)が資産を流動性プールに預けた際、資産価格の変動によって、そのまま保有していた場合よりも最終的な資産価値が低くなる現象です。

Uniswapでは、流動性プールが価格変動に応じて自動で資産比率を調整します。資産価格が上昇すると、その資産がプールから継続的に買われ、価格が下落するとプール内にその資産が多く蓄積されます。

このため、LPが流動性を引き出す際に資産構成が変化し、資産価値にズレが生じることがあります。

変動損失が発生する理由

変動損失は、AMMによる自動マーケットメイキング機構が根本的な原因です。

Uniswap v2では、定積公式が採用されています:

$x×y=k$

この数式により、プール内の資産比率は取引ごとに自動調整され、積が常に一定に保たれます。市場価格が変動すると、裁定取引トレーダーがプール内資産価格を外部市場と一致させるようリバランスを行います。

この過程でLPの資産構成が変化し、単純保有より資産価値が下回る場合があります。

UniswapのLPはどのように収益を得るか

LPは主に取引手数料から収益を得ます。

ユーザーが流動性プール内で資産をスワップすると、プロトコルが手数料を徴収し、LPのプールシェアに応じて分配されます。

取引高が多い市場では手数料収入が変動損失リスクを一部相殺する場合もあります。そのため、LPの実際の収益は取引高、市場変動性、流動性規模、資産価格の変動に左右されます。

取引高の多いプールは手数料収入が安定しやすい一方、価格変動の大きい資産のプールでは変動損失が大きくなる傾向にあります。

Uniswap v2とv3の変動損失の違い

Uniswap v3は集中型流動性を導入し、LPが特定の価格帯に資金を提供できる仕組みとなりました。

これにより資本効率は向上しますが、価格の急変動に対する脆弱性も増します。

v2では流動性が全価格帯をカバーしリスクが分散されますが、v3ではLPが設定した価格帯を外れると手数料が発生しなくなり、資産が一方向に偏るリスクが高まります。

そのため、v3は収益効率を高める一方で、流動性管理の複雑さも増しています。

変動損失に影響する要因

変動損失は次の要因によって左右されます:

- 資産価格の変動性:価格の変動幅が大きいほど変動損失も大きくなります。

- 資産の相関性:ステーブルコインの取引ペアは価格変動が小さいため、変動損失も低い傾向にあります。

- 取引手数料収入:取引高が多いほどLPの収益が増え、損失を一部補うことができます。

- 流動性範囲の設定:v3では価格帯の設定がLPのリスクエクスポージャーに直接影響します。

変動損失リスクの軽減方法

LPはさまざまな戦略でリスクの軽減を図ります。

一部の投資家は次のような選択をします:

- ステーブルコインプール

- 取引高の多い資産プール

- 価格変動の小さい取引ペア

プロフェッショナルな戦略としては、動的なリバランス、自動再配分、ヘッジ機構などを用いて価格変動の影響を最小化する手法もあります。

ただし、変動損失はAMMの仕組みに内在しており、完全に排除することはできません。

変動損失は必ず実現するか

「Impermanent(変動)」は、資産価格が元の水準に戻らない限り損失が確定しないことを意味します。

市場価格がLPの初期預入比率に戻れば、変動損失は縮小または消失する場合があります。しかし、価格が乖離した状態で資産を引き出すと、その損失は確定します。

最終的に、変動損失の発生は価格変動とLPの引き出しタイミングによって決まります。

まとめ

変動損失は、UniswapおよびAMM型流動性メカニズムにおける主要なリスクであり、流動性プール内の資産比率が自動調整されることで発生します。LPは取引手数料で収益を得る一方、価格変動によって資産価値が単純保有を下回る場合もあります。

Uniswap v3のような資本効率向上の革新により、LPの収益構造はより複雑化しています。変動損失の仕組みや要因、リスク構造を正しく理解することが、DeFi流動性市場に参加するためには不可欠です。

よくある質問

なぜUniswapでは変動損失が発生するのですか?

AMMが自動でプール内の資産比率を調整し、市場価格の変動に応じて資産構成が変化するためです。

変動損失は必ず実際の損失になりますか?

必ずしもそうとは限りません。価格が元の水準に戻れば損失は縮小しますが、LPが早期に資産を引き出すと損失が確定します。

Uniswap v3の方が変動損失は大きいですか?

v3の集中型流動性は資本効率を高めますが、価格帯リスクや管理の複雑さも増します。

取引手数料で変動損失を相殺できますか?

取引高の多いプールでは手数料収入が損失を一部相殺する場合がありますが、必ずしも全てをカバーできるとは限りません。

ステーブルコインプールでも変動損失は発生しますか?

はい。価格変動が小さいため、ステーブルコインプールでの変動損失は一般的に低い水準となります。

共有

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み