Ondo Financeのエコシステムにおいて、USDYとOUSGは最も代表的な米国国債商品として挙げられます。両者とも米国国債の利回りを基盤としながらも、対象ユーザー層や法的構造、プロダクト設計において明確な違いがあります。

USDYとOUSGの主な違いは何ですか?

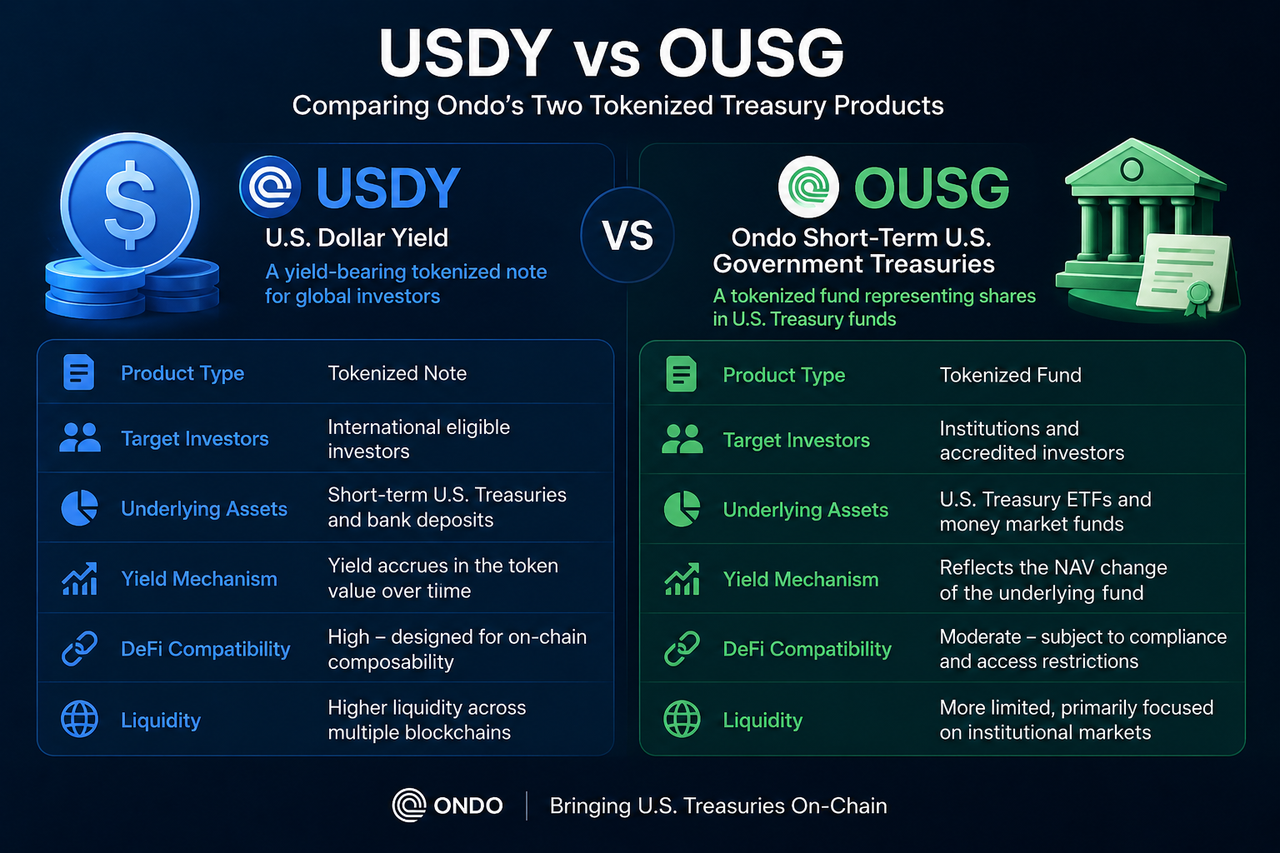

USDYとOUSGの主な相違点は、法的構造、対象ユーザー、製品ポジショニングにあります。USDYは利回り付きトークン化ノートであり、国際的な適格ユーザーを対象に、オンチェーン流動性と利回り生成を重視します。一方、OUSGはトークン化ファンドであり、原資産は米国国債ファンド資産に連動し、機関投資家やコンプライアンスに準拠した金融に適しています。

機能面では、USDYはオンチェーン上の利回り付きドル資産として機能するのに対し、OUSGは伝統的なファンドシェアのデジタルミラーといえます。どちらも米国国債の利回りにエクスポージャーを提供しますが、対象ユーザーとユースケースは大きく異なります。

USDYとは何ですか?

Ondo U.S. Dollar Yield(USDY)は、短期米国国債と銀行預金によって裏付けられた利回り付きトークン化資産です。その中核的な目的は、米国国債の利回りをブロックチェーンエコシステムに取り込み、ユーザーがオンチェーン上でドル資産を保有しながら現実資産から収益を得られるようにすることです。

USDYは利回り累積型モデルを採用しており、原資産からの利息はトークンの純資産価値(NAV)に徐々に反映されます。そのためUSDYの価値は、時間とともに利回りが蓄積されるにつれて上昇し、ステーブルコインのように固定価格を維持するわけではありません。

OUSGとは何ですか?

Ondo Short-Term U.S. Government Treasuries(OUSG)は、トークン化された米国国債ファンド商品です。原資産は主に短期米国国債ETFとマネーマーケットファンドに投資され、投資家のファンド持分はオンチェーン上でトークン化されます。

USDYと比較すると、OUSGはより伝統的な資産運用商品に近い性質を持ちます。投資家は利回り付きノートではなくファンドシェアに関連する権利を取得するため、その構造は従来の国債ファンドと非常に類似しています。

USDYとOUSGの法的構造はどのように異なりますか?

法的構造は、商品の発行、規制枠組み、投資家の適格性を決定します。

USDYは利回り付きノート構造を採用し、保有者は原資産の利回りに連動する権利を有します。設計上はオンチェーン流動性を重視し、デジタル資産市場向けに利回り付きドル資産を提供することを目的としています。

一方、OUSGはトークン化されたファンドシェア構造を採用します。投資家はファンド持分のオンチェーン表現を保有し、ファンド関連規制の対象となります。この構造は伝統的金融機関の投資枠組みとより自然に調和し、機関資本のコンプライアンス要件を満たします。

USDYとOUSGの投資家アクセス要件はどのように異なりますか?

USDYとOUSGは、対象ユーザーのプロファイルが明確に区別されます。

USDYは、該当する規制基準を満たす国際的な投資家を対象としており、より幅広いオンチェーンオーディエンスに米国国債利回りへのアクセスを提供します。製品設計では、開放性とクロスエコシステム間での転送可能性を優先しています。

OUSGは主に機関投資家および適格投資家市場向けです。ファンド商品としての性質が強いため、通常、より厳格な本人確認や投資資格審査が求められます。USDYと比較して、OUSGは伝統的金融機関のユースケースにより適しています。

USDYとOUSGの利回りメカニズムはどのように異なりますか?

両商品とも最終的には米国国債市場から利回りを生み出しますが、そのメカニズムは異なります。

USDYは、原資産が生み出す利回りをトークンのNAVに時間経過とともに累積し、保有者はトークン価値の上昇から利益を得ます。この仕組みは、オンチェーン上の利回り証明書のようなものです。

OUSGは、ファンドのNAV変動を通じて投資収益を反映します。利回りパフォーマンスは、原資産である米国国債ETFとマネーマーケットファンドの総合的なパフォーマンスに依存しており、従来のファンド投資のロジックに近いです。

USDYとOUSGの流動性とDeFi互換性はどのように異なりますか?

USDYは当初からオンチェーンコンポーザビリティを念頭に設計されており、DeFiエコシステムへの統合が容易です。増えつつある多くのレンディングプロトコル、流動性プロトコル、DAOトレジャリーが、USDYを利回り付きドル資産として担保やレンディング、トレジャリー管理に活用しています。

OUSGもオンチェーン発行は可能ですが、機関投資家向けであるため、流通範囲やユースケースは限定的です。その結果、USDYはDeFi環境において優れた互換性と高い利用頻度を実現しています。

USDYとOUSGはRWAエコシステムにおいてどのように位置付けられていますか?

USDYとOUSGは、Ondoのオンチェーン米国債商品スイートを構成しながら、それぞれ異なる役割を担っています。

USDYは主に暗号資産ネイティブ市場をターゲットとし、DeFiユーザーやDAO、デジタル資産投資家に対してドルの利回り源を提供します。これは典型的な利回り付きRWA資産です。

OUSGはより伝統的な機関市場に焦点を当て、機関資本がコンプライアンスを遵守しながらオンチェーンエコシステムにアクセスするための経路を提供します。その目標は、伝統的金融の規制枠組みを維持しつつ、国債資産のデジタル流通効率を高めることです。

このデュアルプロダクト戦略により、Ondoは暗号金融と伝統的金融の両方の市場需要に同時に対応しています。

USDYとOUSGの比較表

| 次元 | USDY | OUSG |

|---|---|---|

| 商品タイプ | 利回り付きトークン化ノート | トークン化ファンド商品 |

| 原資産 | 米国国債と銀行預金 | 米国国債ETFとマネーマーケットファンド |

| 法的構造 | トークン化ノート | トークン化ファンド |

| 対象ユーザー | 国際的な適格投資家 | 機関投資家および適格投資家 |

| 流動性 | 高い | 比較的限定的 |

| DeFi互換性 | 強い | 弱い |

| 利回りの表現 | NAVの累積成長 | ファンドNAVの変動 |

| 中核的なポジショニング | オンチェーン利回り資産 | 機関向け投資ツール |

まとめ

USDYとOUSGは、Ondo Financeが米国国債のトークン化を推進する主要商品ですが、それぞれ異なる市場ニーズに応えています。USDYはノート構造を通じてオンチェーンユーザーに利回り付きドル資産を提供し、流動性とDeFi互換性を重視します。OUSGはトークン化ファンドシェア構造により、伝統的機関投資のニーズとブロックチェーンインフラを橋渡しします。

RWAエコシステムの観点では、USDYはオンチェーン利回り資産の未来像を示し、OUSGは機関向け金融商品のオンチェーン化における実践的な道筋を示しています。両者は共同して、米国国債市場とブロックチェーン金融の統合を推進し、現実資産トークン化の多様なモデルを体現しています。

よくある質問

USDYとOUSGはどちらも米国国債商品ですか?

はい。USDYとOUSGはともに米国国債市場から利回りを得ています。両方ともトークン化された現実資産(RWA)商品ですが、法的構造と製品設計が異なります。

DeFiでの使用にはUSDYとOUSGのどちらが適していますか?

一般的に、USDYの方がDeFiエコシステムに適しています。設計上、オンチェーン流動性とコンポーザビリティを重視しており、レンディングプロトコルや流動性プロトコル、DAOトレジャリーに採用されやすいです。

OUSGは基本的にファンドですか?

OUSGはトークン化されたファンド商品に近いです。投資家は米国国債ファンド商品に関連する持分のオンチェーン表現を保有するため、運用ロジックは従来のファンドと類似しています。

USDYがステーブルコインとみなされないのはなぜですか?

USDYは固定価格の維持を目的とせず、米国国債から継続的に利回りを生み出します。そのためUSDYは利回り付きドル資産であり、支払いや決済に特化したステーブルコインではありません。

USDYとOUSGはどちらもRWA商品ですか?

はい。USDYとOUSGはともに、オフチェーンの米国国債および関連金融資産を原資産とするトークン化された現実資産(RWA)商品です。

OndoがUSDYとOUSGの両方を立ち上げた理由は何ですか?

USDYとOUSGは異なる市場ニーズに対応しています。USDYは主にオンチェーン利回りシナリオとDeFiエコシステム向けであり、OUSGは機関投資の需要に応えます。両者を組み合わせることで、Ondoは包括的なオンチェーン米国債商品マトリックスを形成しています。

共有

内容

ブライアン・ガーストナー氏は6月16日にイーロン・マスクのSpaceXを、機関投資家にとって必ず買うべき資産だと呼びました

アリババ、エンボディドAIモデル「Qwen-Robot」シリーズをリリース

アレテイア・キャピタル、ミクロンの目標株価を1,600ドルに引き上げ、2028年までにEPS成長15倍を見込む

ゲートはTencentとBYDを含む香港の株1,000銘柄をグローバル・プラットフォームに追加

暗号資産の恐怖と強欲指数が22に上昇し、前日から3ポイント上がりました

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み