ステーブルコインは、デジタル資産市場の基盤として、従来の交換手段から決済、貸付、クロスボーダー決済、そしてデジタル金融インフラへと進化を遂げてきました。ブロックチェーンのユースケースが拡大するにつれ、ステーブルコインに対する市場の需要は、単なる価格の安定性から、流動性、決済効率、ネットワークシナジーへと変化しています。

こうした背景の中、USDT と UUSD はどちらもステーブルコインエコシステムに不可欠ですが、異なる役割を果たしています。USDTは現在、時価総額で最大規模の中央集権型ステーブルコインの一つであり、一方UUSDは、ステーブルコインの発行、流動性、決済を網羅する統合ネットワークの構築を目指しています。

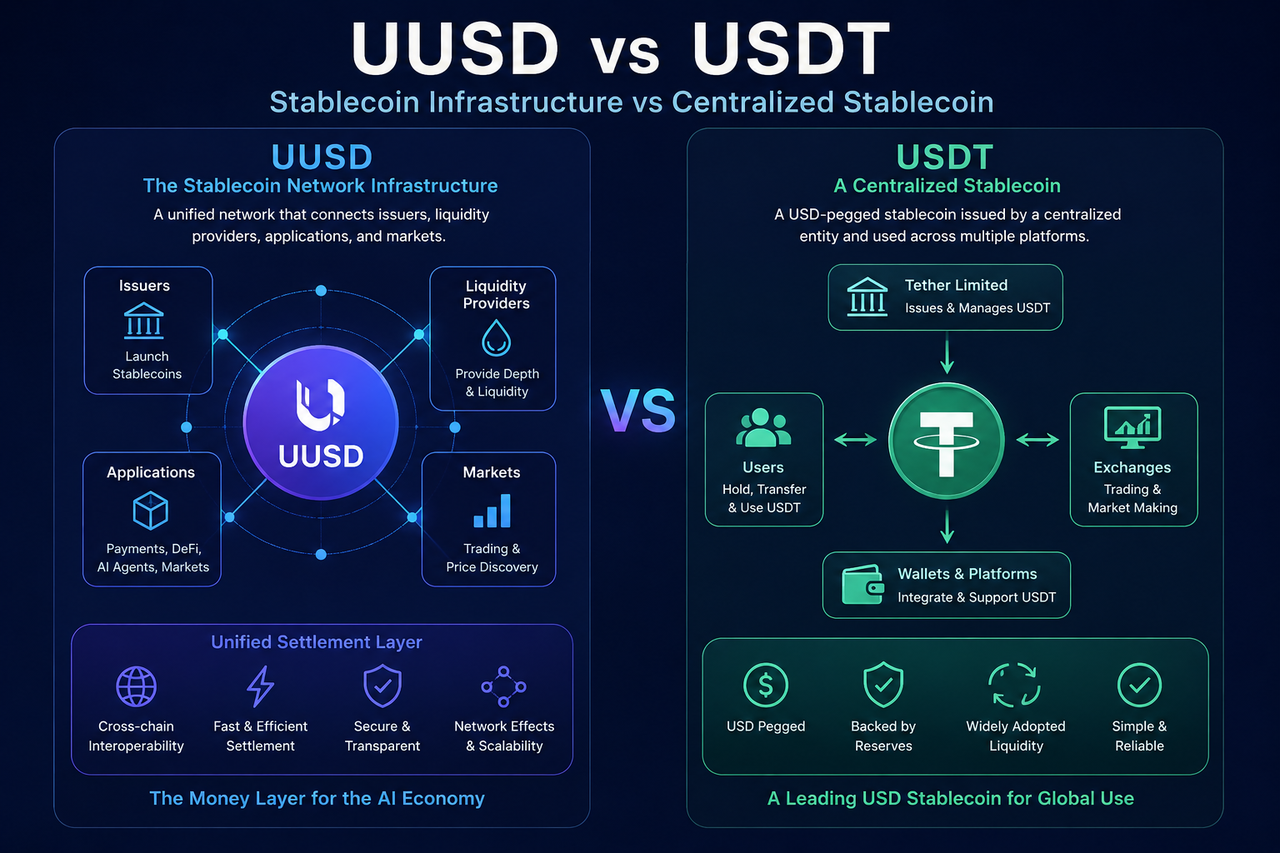

UUSDとは?

UUSDは、ステーブルコインの発行、流動性管理、およびオンチェーン決済を中心に構築されたネットワークインフラです。

従来のステーブルコインプロジェクトとは異なり、UUSDの焦点は単一のステーブルコインを発行することではなく、統合されたステーブルコインネットワークを構築することにあります。このネットワークは、発行者、流動性提供者、デベロッパー、およびアプリケーションエコシステムを接続し、ステーブルコインが異なるユースケース間で効率的に流通することを可能にします。

UUSDは自らを「AIエコノミーのためのマネーレイヤー」、すなわちAI主導の経済とデジタルファイナンスのためのマネーレイヤーインフラと位置付けています。

USDTとは?

USDT(テザー)は、米ドルにペッグされた中央集権型ステーブルコインです。

Tetherによって発行されるUSDTは、ドルとの1対1の価値ペッグを維持することを目的としています。ユーザーはUSDTを取引、決済、資産配置、およびクロスボーダー送金に活用でき、デジタル資産市場における長年にわたる流動性の基盤となっています。

暗号資産市場の成長に伴い、USDTは複数のブロックチェーンエコシステムにおける主要な決済資産の一つとなり、取引所、ウォレット、決済システムで広くサポートされています。

両者のポジショニングはどのように異なるか?

UUSDとUSDTの最も根本的な違いは、そのポジショニングのレベルにあります。

USDTは本質的にステーブルコイン資産であり、その中核機能は価格の安定性を維持し、価値移転のツールとして機能することです。ユーザーは通常、USDTを保有、送金、または決済や取引に使用します。

一方、UUSDはむしろステーブルコインインフラに近いものです。その目標は単に資産を発行することではなく、ステーブルコインの発行、流通、決済のための統合ネットワークを提供することです。

要約すると、USDTはネットワーク上で動作する資産であるのに対し、UUSDはネットワーク自体の運用方法に焦点を当てています。

発行モデルはどのように異なるか?

USDTは中央集権型の発行モデルを採用しています。

Tetherは準備資産に基づいてUSDTを発行および償還し、その価値安定メカニズムを維持する責任を負います。ステーブルコインの供給量の変更は、中央集権機関によって管理されます。

これに対して、UUSDはネットワーク型の発行フレームワークを採用しています。

UUSDシステムでは、単一の発行者に焦点を当てるのではなく、異なる発行者がネットワークに参加し、流動性やアプリケーションサポートを活用できる統合インフラを提供することに重点を置いています。

したがって、発行ロジックには明確な違いがあります。一つは資産発行を重視し、もう一つは発行ネットワークを重視しています。

流動性構造はどのように異なるか?

流動性はステーブルコイン普及の重要な原動力です。

USDTの流動性は、主に長年にわたって確立された市場規模と広範な採用に由来しています。取引プラットフォーム全体で広くサポートされているため、USDTは深い市場流動性を享受しています。

UUSDは、共有流動性ネットワークを通じて資本効率を向上させることを目指しています。

従来のモデルでは、異なるステーブルコインは通常、独自の流動性プールを構築する必要があります。UUSDは、統合ネットワークを介して流動性リソースを集約し、複数の発行者とアプリケーションが同じマーケットデプスを共有できるようにすることを目指しています。

このモデルは、単一資産の規模ではなく、ネットワークシナジーを重視しています。

決済システムはどのように異なるか?

USDTは主に、取引および決済における決済資産として機能します。

ユーザーは価値移転のためにUSDTを活用し、決済活動は異なるブロックチェーンネットワークとアプリケーションシステムに依存しています。

対照的に、UUSDは統合された決済レイヤーを確立しようとしています。

ステーブルコインの転送をサポートするだけでなく、UUSDはアプリケーション、市場、参加者間の協調型決済機能に焦点を当てています。統合された決済ネットワークは、クロスプラットフォームのやり取りの複雑さを軽減し、資本の流れの効率を向上させます。

したがって、UUSDの決済ロジックはインフラ構築に傾いており、USDTは特定の資産の使用に傾いています。

リスク構造はどのように異なるか?

USDTのリスクは、主に準備資産の管理、発行者の運営、および規制環境に関連しています。

中央集権型の発行モデルのため、市場は通常、準備金の透明性、資産の安全性、および償還メカニズムを精査します。

UUSDは、ネットワーク構築の観点からリスクに直面します。

ネットワーク参加者の数、流動性の規模、アプリケーションの採用率、およびエコシステムガバナンスの効率はすべて、ネットワーク全体の価値に影響を与えます。ネットワーク型のインフラでは、エコシステムのシナジーが長期的な成功の鍵となる要素です。

リスクの源泉が異なるため、評価の次元も異なります。

UUSD vs USDT:主要な違い

| 次元 | UUSD | USDT |

|---|---|---|

| 中核的ポジショニング | ステーブルコインネットワークインフラ | 中央集権型ステーブルコイン |

| 主な目標 | マネーレイヤーネットワークの構築 | 安定したデジタルドルの提供 |

| 発行モデル | ネットワーク型発行フレームワーク | 中央集権型発行 |

| 流動性構造 | 共有流動性ネットワーク | 単一資産の流動性 |

| 決済システム | 統合決済ネットワーク | 資産レベルの決済 |

| 対象ユーザー | 発行者、デベロッパー、アプリケーションエコシステム | トレーダーおよび決済ユーザー |

| AIエコノミーへの適合性 | 高 | 中 |

| ネットワーク効果の源泉 | エコシステム参加者の増加 | 資産規模の拡大 |

結論

UUSDとUSDTはどちらもステーブルコインエコシステムの重要な構成要素ですが、異なるレベルで機能しています。

USDTは中央集権型ステーブルコインであり、その中核的価値は米ドルにペッグされたデジタル資産を提供することにあり、取引や決済の媒体として広く使用されています。一方、UUSDはステーブルコインインフラを重視し、統一された発行、共有流動性、および決済ネットワークを通じてエコシステム全体を接続します。

よくある質問(FAQ)

UUSDは独自のステーブルコインを発行しますか?

UUSDの焦点は、ステーブルコインネットワークとマネーレイヤーインフラの構築にあり、単一のステーブルコイン資産を発行することではありません。

USDTが非常に高い流動性を持つのはなぜですか?

長年の開発を通じて、USDTは膨大な数の取引所、ウォレット、決済システムに採用され、その結果、大きな市場規模と深い流動性を実現しました。

UUSDの共有流動性とは何を意味しますか?

共有流動性とは、複数のステーブルコイン発行者とアプリケーションエコシステムが同じ流動性ネットワークを共同で使用し、資本効率を高め、市場の断片化を低減することを意味します。

AIエージェントがUUSDのようなネットワークを必要とする理由は何ですか?

AIエージェントは、安定した資産だけでなく、自動化された決済とリアルタイムの決済をサポートするインフラを必要とします。UUSDは、まさにその統合されたマネーレイヤーを提供することを目指しています。

UUSDはUSDTを置き換えるのでしょうか?

UUSDとUSDTは異なるレベルで機能します。USDTはステーブルコイン資産であり、UUSDはステーブルコインインフラです。したがって、これらは必ずしも直接の代替関係にはありません。

共有

内容

米国の空爆がイランのホルモズガン州にある2つの貯水施設を破壊し、2万人の住民への供給を削減

Strategy Inc. は先週、1,550 BTC を $101.3 Million で購入、平均購入価格は $65,300

米国のCPIデータが10分後に発表予定

米国のコアインフレ予想は5月も緩やかにとどまる見通し、FRBの利上げ懸念が和らぐ

マスターカード、AIプロトコル向け「Agent Pay」を公開。6月10日に向け、Polygonを活用してオンチェーン上の許可を行う

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Morphoトケノミクス分析:MORPHOのユーティリティ、分配、価値の仕組み