出典:トレンドリサーチ原題:トレンドリサーチ:「買い占め」が共通認識に、長期的にETHの時価総額がBTCを超える---ETHがこの上昇サイクルに入った時以来、短期的な揺れ調整のたびに、市場ではETHの解放データが広がる。しかし、需給関係から見ると、現在の機関の合意から生まれた需要は、解放供給をはるかに上回っており、長期的な解放状況は持続可能ではないと考えている。SharpLinkを代表とする財庫会社が購入を始めて以来、米国株のETHを保有する企業は、すでに近く200億ドルのETHを保有しており、総供給量の3.39%を占めている。その中で、BitmineはETH総保有量5%の目標達成まであと75%の進捗を残している。今後、暗号に優しい政策のさらなる実現とウォール街のETHの長期的な価値に対する合意形成が進む中、ETHの「買い占め」は始まったばかりであり、利下げサイクルが近づくにつれて、私たちは長期的なETHの目標価格を引き上げ、ETHの時価総額は1〜2回の牛熊サイクルの中でBTCを超えると考えている。### 1. アンプレッジデータ2025年5月にイーサリアムのPectra(Prague+Electra)メインネットのアップグレードが有効になると、ステーキングされた理論的な退出速度はETHの数量に基づいて計算され、256 ETH/epoch(1 epoch≈6.4分)にハードトップされます。日換算すると、理論的上限は256 × (1440 ÷ 6.4) = 256 × 225 = 57,600 ETH/日となります。7月18日から、ETHメインネットのアンステーキング状況は常に満杯の待機状態にあり、現在(8月24日)873,849 ETHがアンステーキングを待っており、消化に15日4時間が必要です。ETHの1週間のアンステーキングの数量には上限があり、最大で57,600\*7=403,200枚のETHです。一方、先週ETHの財庫会社は531,400枚を購入しました。財庫会社が購入を維持する限り、アンステーキングされた部分の100%が流通に入ったとしても、完全に消化されることができます。我々は、現在ETHのネットワーク価値は市場に十分に認識されておらず、アンステーキングされたETHも完全には流通に入っていないと考えています。合意がさらに形成されるにつれて、満載状態のアンステーキングも改善されるでしょう。簡単に言うと、ステーキングの解除は完全な市場供給状況を示しているわけではありません。ETHの価格が上昇するにつれて、解除された質量は一定の負の相関関係を示しますが、私たちはこの供給部分がETHの価格が上昇から下降に転じる市場を支配することはないと考えています。### 2. トレジャリーカンパニーとETFの需要分析2025年6月にSharpLinkを代表とするETHファンド企業が市場に参入し、アメリカがETHを金融上の新たなインフラの主要な拠点とするという我々の推測を裏付けました(具体的な内容は、6月11日および7月3日に発表した「暴騰前夜、なぜ我々はETHに期待するのか」、「山雨迫る、市場の合力がETHの価値発見を促進する」参照)。ファンド企業を代表とする機関投資家の参入は、ETHの価格変動の主導的な力を根本的に変えました。 **1、財庫会社の運営ロジック-コインの蓄積増加はプレミアム**暗号通貨財庫会社の市場プレミアム(MNAV)は、投資家がその買い入れ資産の成長ポテンシャルを認めることから生じます。DAT会社は資金調達(株式増発または債務)を通じて暗号資産を増持し、フライホイール効果を形成します:より多くの暗号資産 → バランスシートの拡大 → 株価の上昇 → より多くの資金調達能力 → さらなる増持。このサイクルは、コインを保有する株に対する市場の楽観的な期待を増幅させ、MNAVプレミアムを推進します。このフライホイール効果は、マイクロストラテジー社の成功によって裏付けられており、ETHはBTCに対して財庫資産としてより適した特徴をいくつか持っています。**2、ETH 財庫会社には何が違うのか-資産が自動的に利益を生む**BTCの購入希少性のある有限資産とは異なり、ETHは暗号の世界で最大のDeFiネットワークとして、スケールホールドは自然に収益を生むことになります。(1)ステーキング収益:イーサリアムは2022年の「合併」以降、PoSメカニズムに移行し、ETHに利子を生む資産属性を付与しました。また、そのエコシステムはDeFi、RWAなどの高収益活動をサポートしています。これらの特徴はDATに安定したキャッシュフローの源を提供し、「キャッシュフローのプレミアム」の基盤を構成します。2025年8月までに、イーサリアムのステーキング総量は3600万ETHに達し、総供給量の30%を占め、平均年利回りは約2.95%(実質利回りは約1.5%〜2.15%)です。1.5%の無リスク収益は、伝統的な債券のキャッシュフローに類似しています。(2)流動性収益:EthereumエコシステムのDeFiプロトコルに流動性を提供することにより、追加の収益を得ることができます。2025年、Ethereum DeFiプロトコルのTVLは約1200億ドルで、流動性マイニングの年利回りは通常2~10%の範囲です。仮にホールドコインがDeFiプロトコルを通じて流動性を提供すると、保守的に3.5%の年利回りが得られると推定されます。ステーキング収益(1.5%)と流動性収益(3.5%)を合わせると、ホールドコインは約5%の年利キャッシュフロー収益を実現できます。割引キャッシュフローモデル(DCF)を採用し、割引率を5%、キャッシュフローのプレミアムを1倍のMNAV、すなわち総MNAV倍率を2倍と仮定します。(3)その他のプレミアム:イーサリアムのEIP-1559メカニズムは、基礎取引手数料を焼却することにより、ETHに潜在的なデフレ特性を持たせています。2025年には、イーサリアムは73万枚のETHを純増発することが予想されており(年インフレ率は約0.6%)、しかしネットワークの焼却が進むにつれて。将来的にETHが純デフレを実現した場合、ETHの価格は上昇し続け、ホールドコインのキャッシュフロー収益を拡大させ、間接的にMNAVプレミアムを向上させる可能性があります。**3、財庫会社の購入量はまだ始まったばかりです**BMNRとSBETのETH財庫会社の買入コストは高く、且つ後手が充実しており、伝統金融の全体的な買い量はまだ起動段階にあります。余烬がまとめたデータによると、BitMine (BMNR)は7月9日から1,523,373 ETHを備蓄しており、コストは56.8億ドルで、平均価格は3,730 ETHです。一方、SharpLink (SBET)は6月13日から740,760 ETHを備蓄しており、コストは25.7億ドルで、平均価格は3,478 ETHです。また、質権によって得られた1,388枚のETH報酬も含まれています。イーサリアムの価格が持続的に上昇するにつれて、両社の保有コストも増加していくでしょう。将来の資金調達能力から見ると:BMNR:2025年8月12日に発表されたプロスペクタス補足に基づき、BMNRはATMの総額を245億ドルに引き上げ、ATMメカニズムを通じて約44.5億ドルの資金を調達したと予想されており、約152万枚のETHを保有しています。理論的には、約180〜200億ドルが利用可能です。ETHの価格が4700ドル/枚で計算される場合、BMNRは約426万枚のETHを増持できると推定され、その潜在的な総保有上限は約578万枚のETHに近づき、保有総量の5%の目標に接近します。SBET:SharpLinkは2025年6月にETH国庫戦略を開始以来、ATMファイナンス(累計約120億ドル)や登録直販などを通じて、迅速に約740,760枚のETHを蓄積しました。そのATM上限は調整後、初期の額から最高60億ドルに増加しました。その上、約6億ドルの資金を得るために、特定の増資などを通じて予想されています。もし資金調達がすべてETH購入に使用されると仮定すると、ETHコストに基づいて、残ったATM残高で85.1万枚のETHを購入できると予想されます。現在、米国の株式市場で ETH を保有している企業は、総供給量の 3.39% にあたる約 200 億ドルの ETH を保有しています。その中で、Bitmine は ETH の総保有量の 5% という目標達成までに 75% の進捗を残しています。毎日のATMで得られる資金:MicroStrategyはビットコインの財庫戦略の代表であり、その取引量はブル・ベア市場で顕著に異なります。マイクロストラテジーは2020年にビットコインの財庫戦略を実施し、2020年から2021年のブルマーケット期間中に株価は13ドルから最高540ドルまで上昇し、日々の取引量は大幅に増加しましたが、市場の活発さとBTCの価格に大きく影響されました。最近の株価と平均取引量を元に推定すると、日々の取引額は約350億ドルから700億ドルとなります。2022年の熊市の間に、ビットコインの価格は69,000ドルから16,000ドルに暴落しました。MicroStrategyの株価は半減し、取引量は大幅に減少し、1日平均2億ドルから5億ドルに減少しました。ETH DAT社と比較すると、類似の状況が発生する可能性があります。BitMineの現在の取引量は、日々20億ドルに達し、最高で60億ドルに達しており、MicroStrategyの前回のブルマーケットのピークに近づいているか、すでにそれを超えており、市場から高い関心を集めています。一方、SBETの現在の取引量は非常に変動が大きく、平均で5000万株、日々の取引量は約10億ドルです。もし市場がベアマーケットに入ると、DAT社の取引量は日々1億から5億ドルに縮小する可能性があり、これは2022年のMicroStrategyのパフォーマンスに似ています。日々の取引量の10%-20%がATMに変換可能だと仮定すると、現在の取引量を維持した場合、毎週20億から40億ドルをETHの購入に集めることができ、ATMの上限に基づいて、3ヶ月間持続する見込みです。  **4、ETFの長期的なパフォーマンスは依然として強い**ETFは、大規模かつ低コストで成功を収める受動的ファンドとして、伝統的な大規模資金の配分において最も選ばれる選択肢となっています。5月16日から8月15日まで、ETH ETFは14週間連続で純流入を記録し、最高の単週純流入は285億ドルで、資産純価値は供給総量の5.38%を占めるデータが記録されました。この14週間の間に192億ドル相当(68%)のETHが蓄積されており、総合的な買い入れコストは約3600ドルと見積もられています。ブラックロックの ETHA は、最大の ETF であり、約 2.93% のトークンを保有し、現在の時価総額は 172 億ドルです。2025 年 4 月以降、ETHA は毎週純流入状態にあり、純流入資金は約 80 億ドル、最大の単週純流入は 23.2 億ドルです。  現在、世界の金ETF(世界中のETF/ETPの合計)の規模は3860億ドルで、ビットコインは1795億ドル、イーサリアムは326億ドルに過ぎません。イーサリアムのストーリーが持続可能であれば、現在のビットコインETF規模に追いつくためには1400億ドルの成長が必要です。**5、市場の風向きがBTCからETH取引に移行しています**契約のポジションと取引量から見ると、BTCは明らかに冷却しており、資金はETHに集中しています。5月初め、BTCの契約ポジションの割合は73%でしたが、現在はわずか55%です。一方、ETHのポジション割合は27%から45%に上昇しています。契約取引量に関して、BTCの取引量の割合は5月初旬の61%から現在の31%に減少し、ETHの取引量の割合は5月初旬の35%から現在の68%に増加し、割合は引き続き増加しています。最近のオンチェーンのクジラの行動から見ると、現在、オンチェーンでBTCを売却しETHを購入するリスク選好の転換が見られます。@ai\_9684 xtpaのデータによると、8月20日から、7年間眠っていたBTCの古代クジラが一部のBTCを売却し、現物で71,108 ETH(約3.04億ドル)のポジションを変更しました。平均コストは約4284ドル/ETHです。その後、総保有量は105,599 ETH(約4.95億ドル)に増加しました。同時にHyperliquidでETHのロングポジションを構築し、8月25日にETHビーコンサンチェーンに269,485 ETH(約12.5億ドル)をステークしました。これはイーサリアム財団の保有量(231,000枚)を直接上回ります。2025年第2四半期に、オンチェーンのイーサリアムホエール(10,000から100,000 ETHを保有するウォレット)が2025年第2四半期に200,000 ETH(5.15億ドル)を追加購入し、スーパーホエール(100,000 ETH以上を保有する)の保有ETH総量は2024年10月の歴史的最低値3756万ETHから4106万ETH以上に回復し、2024年10月以降9.31%増加しました。 ### 三、BTCのチップ構造は依然として比較的安定している最近、BTCからETHへの風向きの変化により、BTCのパフォーマンスは相対的に弱いです。ETFを見ると、大幅な純流出があり、オンチェーンのクジラを見ても、大量のクジラがBTCをETHに切り替えています。仮想通貨の4年周期の過去の経験からすると、今回のブルマーケットはあと2〜3ヶ月で以前のブルマーケットと同じ時間の長さに達するでしょう。したがって、市場には懸念があります:BTCは間もなくベアマーケットに入るのか、もしBTCがベアマーケットに入った場合、ETHはどのように独自に上昇トレンドを維持できるのでしょうか?私たちは、現在のアメリカの財政サイクルが以前の2回の暗号市場の牛市のサイクルよりも長くなっていると考えており、一方でBTCのコインの構造は依然として比較的安定しており、現在は横ばいの状態にあります。  下の図はBTCのコスト分布を示すもので、灰色の柱は現在の価格を示し、青い四角の中は現在の主要なコスト集中領域で、93K-98K、103K-108K、および116K-118Kです。この3つの領域には膨大な量のコストが蓄積されており、大量の低コストのコストがこの範囲で取引を行い、相対的に強力なサポートを形成しています。現在、116 K-118 K のチップは微損状態にあり、下方には 93 K-98 K、103 K-108 K の二つの範囲のチップが利益状態にあります。現在の BTC 価格の動きは相対的に弱いですが、11 K 付近で支えを得ており、下方にはまだ二つの大きな支えの領域があります。全体的には振動状態にあります。さらに、現在の短期保有者のポジションコストは約108800です。BTCがこの位置の上で動いているとき、短期保有者全体は依然として利益を上げており、パニック売却は発生しません。歴史を振り返ると、2024年初頭には短期保有者のポジションコストライン付近で2回反発が見られたことがありますが、2025年2月に初めてそのコストラインに達した際には下回ったこともあります。このコストラインを下回ると、BTCは中期調整に入ることになり、暗号業界全体の動向に影響を与えます。現在、BTCは重要な位置にあり、昨日そのコストラインに達した後に反発しました。今週はBTCがこの位置で安定できるかどうかに注目する必要があります。  ### 四、持続的な改善のマクロ環境**1、アメリカの法律に基づく根本的な評価論理の再構築**2025年7月、アメリカのGENIUSステーブルコイン法案が正式に立法化され、BTCと比較して、ステーブルコインは1:1でドルにペッグされており、より高い資本効率により債務削減ツールとして適しています。同時に、ステーブルコインはグローバル資本の効率的なドルシステムへの流入を促進し、アメリカ国債の購入やブロックチェーン上の金融資産の流動性注入を支援し、ドル覇権のデジタル化拡大を促進します。現在、ステーブルコインの総時価総額は2750億ドルで、BTCの時価総額は2.2兆ドル、BTCの世界的なマイニング機器の価値は150〜200億ドルと見積もられ、ETHの時価総額は5500億ドル、ステーキングの価値は約1650億ドルです。将来的には、BTCの一部の債務削減機能を代替するにせよ、資産のブロックチェーン上の価値を促進するにせよ、新しい決済システムを受け入れるにせよ、ステーブルコインの規模は長期的に拡大し、数兆ドル規模の市場に急成長するでしょう。ETHは、ステーブルコインとDeFiの主要なインフラとなるため、その価格は一方で金融のチェーン上でのネットワークセキュリティのために行われるETH購入による恩恵を受け、また内生的なDeFiモデルからも恩恵を受ける。ステーブルコインが基礎流動性を注入し、DeFiエコシステムがステーブルコインを利用してレバレッジやデリバティブを購入し、さらに多くのETHを取引することで、取引活動が急増しGas料金を駆動し、ETHの焼却を促進する。ETHネットワークの取引手数料(Gas料金)とプルーフ・オブ・ステーク(PoS)をキャッシュフロー収入として利用し、キャッシュフローディスカウント(DCF)モデルを導入して粗い評価試算を行うと、楽観的な条件下(成長率7%、割引率9%、レバレッジファクター3)では、ETHの時価総額は3兆ドルを超える可能性があり、現在のBTCの時価総額を上回る。**2、利下げサイクルが間もなく到来**8月22日、パウエルはジャクソンホール会議で講演し、インフレは依然として高いが、雇用の下振れリスクが上昇していると述べた。政策が「制限的」な範囲にある中で、委員会は「慎重に進め」、必要に応じて政策スタンスを調整する。アナリストたちは、9月の利下げがほぼ「既成事実」となり、ハト派への転換点を示すと広く考えている。講演が発表された後、暗号関連の株式とETH関連の対象が急騰し、ETHは週初めの全ての下落を取り戻して4887の歴史的最高値に向かっています。 過去の利下げサイクルでは、ETHのパフォーマンスは一般的にBTCを上回っており、9月に議員が休暇を終えて国会に戻るのに伴い、暗号政策の推進が迅速に進むでしょう。ETHの金融オンチェーンとDeFiの繁栄の期待はまだ実現しておらず、ETHの市場にポジティブなマクロ環境を提供しています。**3、ステーブルコインとRWAの発展の優先選択**アメリカ政府と金融機関は金融のブロックチェーン化を推進する取り組みを持続的に行っています。現在、ステーブルコインの規模は2750億ドル、RWAの規模は264億ドルであり、ステーブルコインの50%以上がイーサリアムネットワーク上で運用されており、RWAはイーサリアムで53.4%を占めています。DeFiの総TVLは1611億ドルで、60%以上がETHに展開されています。⻉ライドBUIDL基金の95%がイーサリアムに展開されており、Securitizeのトークン化されたシェアの80%がイーサリアムに展開されています。

トレンドリサーチ:「ETHを買い占める」が機関の明らかになり、時価総額は最終的にBTCを超えることになる

出典:トレンドリサーチ

原題:トレンドリサーチ:「買い占め」が共通認識に、長期的にETHの時価総額がBTCを超える

ETHがこの上昇サイクルに入った時以来、短期的な揺れ調整のたびに、市場ではETHの解放データが広がる。しかし、需給関係から見ると、現在の機関の合意から生まれた需要は、解放供給をはるかに上回っており、長期的な解放状況は持続可能ではないと考えている。SharpLinkを代表とする財庫会社が購入を始めて以来、米国株のETHを保有する企業は、すでに近く200億ドルのETHを保有しており、総供給量の3.39%を占めている。その中で、BitmineはETH総保有量5%の目標達成まであと75%の進捗を残している。今後、暗号に優しい政策のさらなる実現とウォール街のETHの長期的な価値に対する合意形成が進む中、ETHの「買い占め」は始まったばかりであり、利下げサイクルが近づくにつれて、私たちは長期的なETHの目標価格を引き上げ、ETHの時価総額は1〜2回の牛熊サイクルの中でBTCを超えると考えている。

1. アンプレッジデータ

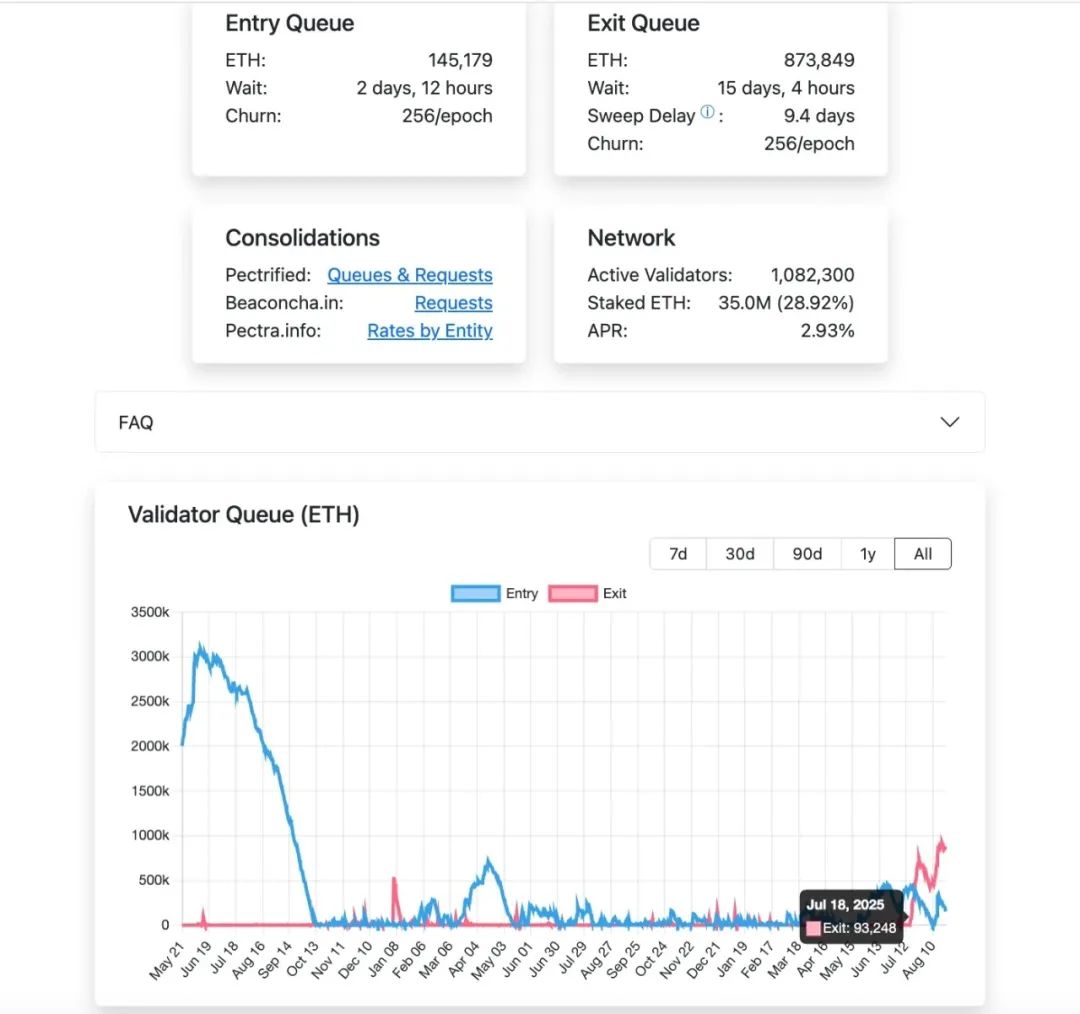

2025年5月にイーサリアムのPectra(Prague+Electra)メインネットのアップグレードが有効になると、ステーキングされた理論的な退出速度はETHの数量に基づいて計算され、256 ETH/epoch(1 epoch≈6.4分)にハードトップされます。日換算すると、理論的上限は256 × (1440 ÷ 6.4) = 256 × 225 = 57,600 ETH/日となります。

7月18日から、ETHメインネットのアンステーキング状況は常に満杯の待機状態にあり、現在(8月24日)873,849 ETHがアンステーキングを待っており、消化に15日4時間が必要です。

ETHの1週間のアンステーキングの数量には上限があり、最大で57,600*7=403,200枚のETHです。一方、先週ETHの財庫会社は531,400枚を購入しました。財庫会社が購入を維持する限り、アンステーキングされた部分の100%が流通に入ったとしても、完全に消化されることができます。我々は、現在ETHのネットワーク価値は市場に十分に認識されておらず、アンステーキングされたETHも完全には流通に入っていないと考えています。合意がさらに形成されるにつれて、満載状態のアンステーキングも改善されるでしょう。

簡単に言うと、ステーキングの解除は完全な市場供給状況を示しているわけではありません。ETHの価格が上昇するにつれて、解除された質量は一定の負の相関関係を示しますが、私たちはこの供給部分がETHの価格が上昇から下降に転じる市場を支配することはないと考えています。

2. トレジャリーカンパニーとETFの需要分析

2025年6月にSharpLinkを代表とするETHファンド企業が市場に参入し、アメリカがETHを金融上の新たなインフラの主要な拠点とするという我々の推測を裏付けました(具体的な内容は、6月11日および7月3日に発表した「暴騰前夜、なぜ我々はETHに期待するのか」、「山雨迫る、市場の合力がETHの価値発見を促進する」参照)。ファンド企業を代表とする機関投資家の参入は、ETHの価格変動の主導的な力を根本的に変えました。

1、財庫会社の運営ロジック-コインの蓄積増加はプレミアム

暗号通貨財庫会社の市場プレミアム(MNAV)は、投資家がその買い入れ資産の成長ポテンシャルを認めることから生じます。DAT会社は資金調達(株式増発または債務)を通じて暗号資産を増持し、フライホイール効果を形成します:より多くの暗号資産 → バランスシートの拡大 → 株価の上昇 → より多くの資金調達能力 → さらなる増持。このサイクルは、コインを保有する株に対する市場の楽観的な期待を増幅させ、MNAVプレミアムを推進します。このフライホイール効果は、マイクロストラテジー社の成功によって裏付けられており、ETHはBTCに対して財庫資産としてより適した特徴をいくつか持っています。

2、ETH 財庫会社には何が違うのか-資産が自動的に利益を生む

BTCの購入希少性のある有限資産とは異なり、ETHは暗号の世界で最大のDeFiネットワークとして、スケールホールドは自然に収益を生むことになります。

(1)ステーキング収益:イーサリアムは2022年の「合併」以降、PoSメカニズムに移行し、ETHに利子を生む資産属性を付与しました。また、そのエコシステムはDeFi、RWAなどの高収益活動をサポートしています。これらの特徴はDATに安定したキャッシュフローの源を提供し、「キャッシュフローのプレミアム」の基盤を構成します。2025年8月までに、イーサリアムのステーキング総量は3600万ETHに達し、総供給量の30%を占め、平均年利回りは約2.95%(実質利回りは約1.5%〜2.15%)です。1.5%の無リスク収益は、伝統的な債券のキャッシュフローに類似しています。

(2)流動性収益:EthereumエコシステムのDeFiプロトコルに流動性を提供することにより、追加の収益を得ることができます。2025年、Ethereum DeFiプロトコルのTVLは約1200億ドルで、流動性マイニングの年利回りは通常2~10%の範囲です。仮にホールドコインがDeFiプロトコルを通じて流動性を提供すると、保守的に3.5%の年利回りが得られると推定されます。ステーキング収益(1.5%)と流動性収益(3.5%)を合わせると、ホールドコインは約5%の年利キャッシュフロー収益を実現できます。割引キャッシュフローモデル(DCF)を採用し、割引率を5%、キャッシュフローのプレミアムを1倍のMNAV、すなわち総MNAV倍率を2倍と仮定します。

(3)その他のプレミアム:イーサリアムのEIP-1559メカニズムは、基礎取引手数料を焼却することにより、ETHに潜在的なデフレ特性を持たせています。2025年には、イーサリアムは73万枚のETHを純増発することが予想されており(年インフレ率は約0.6%)、しかしネットワークの焼却が進むにつれて。将来的にETHが純デフレを実現した場合、ETHの価格は上昇し続け、ホールドコインのキャッシュフロー収益を拡大させ、間接的にMNAVプレミアムを向上させる可能性があります。

3、財庫会社の購入量はまだ始まったばかりです

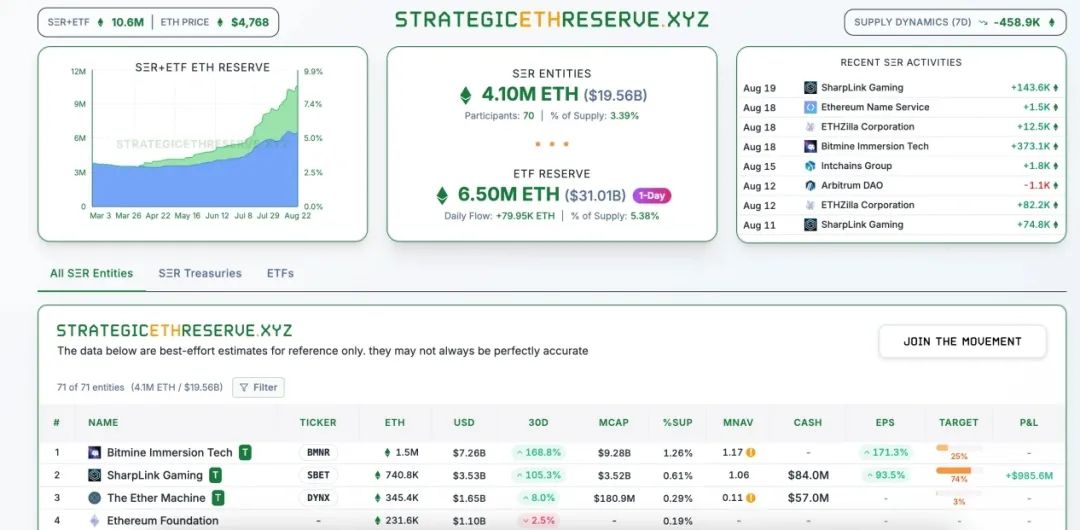

BMNRとSBETのETH財庫会社の買入コストは高く、且つ後手が充実しており、伝統金融の全体的な買い量はまだ起動段階にあります。余烬がまとめたデータによると、BitMine (BMNR)は7月9日から1,523,373 ETHを備蓄しており、コストは56.8億ドルで、平均価格は3,730 ETHです。一方、SharpLink (SBET)は6月13日から740,760 ETHを備蓄しており、コストは25.7億ドルで、平均価格は3,478 ETHです。また、質権によって得られた1,388枚のETH報酬も含まれています。イーサリアムの価格が持続的に上昇するにつれて、両社の保有コストも増加していくでしょう。

将来の資金調達能力から見ると:

BMNR:2025年8月12日に発表されたプロスペクタス補足に基づき、BMNRはATMの総額を245億ドルに引き上げ、ATMメカニズムを通じて約44.5億ドルの資金を調達したと予想されており、約152万枚のETHを保有しています。理論的には、約180〜200億ドルが利用可能です。ETHの価格が4700ドル/枚で計算される場合、BMNRは約426万枚のETHを増持できると推定され、その潜在的な総保有上限は約578万枚のETHに近づき、保有総量の5%の目標に接近します。

SBET:SharpLinkは2025年6月にETH国庫戦略を開始以来、ATMファイナンス(累計約120億ドル)や登録直販などを通じて、迅速に約740,760枚のETHを蓄積しました。そのATM上限は調整後、初期の額から最高60億ドルに増加しました。その上、約6億ドルの資金を得るために、特定の増資などを通じて予想されています。もし資金調達がすべてETH購入に使用されると仮定すると、ETHコストに基づいて、残ったATM残高で85.1万枚のETHを購入できると予想されます。

現在、米国の株式市場で ETH を保有している企業は、総供給量の 3.39% にあたる約 200 億ドルの ETH を保有しています。その中で、Bitmine は ETH の総保有量の 5% という目標達成までに 75% の進捗を残しています。

毎日のATMで得られる資金:

MicroStrategyはビットコインの財庫戦略の代表であり、その取引量はブル・ベア市場で顕著に異なります。

マイクロストラテジーは2020年にビットコインの財庫戦略を実施し、2020年から2021年のブルマーケット期間中に株価は13ドルから最高540ドルまで上昇し、日々の取引量は大幅に増加しましたが、市場の活発さとBTCの価格に大きく影響されました。最近の株価と平均取引量を元に推定すると、日々の取引額は約350億ドルから700億ドルとなります。

2022年の熊市の間に、ビットコインの価格は69,000ドルから16,000ドルに暴落しました。

MicroStrategyの株価は半減し、取引量は大幅に減少し、1日平均2億ドルから5億ドルに減少しました。

ETH DAT社と比較すると、類似の状況が発生する可能性があります。

BitMineの現在の取引量は、日々20億ドルに達し、最高で60億ドルに達しており、MicroStrategyの前回のブルマーケットのピークに近づいているか、すでにそれを超えており、市場から高い関心を集めています。一方、SBETの現在の取引量は非常に変動が大きく、平均で5000万株、日々の取引量は約10億ドルです。もし市場がベアマーケットに入ると、DAT社の取引量は日々1億から5億ドルに縮小する可能性があり、これは2022年のMicroStrategyのパフォーマンスに似ています。日々の取引量の10%-20%がATMに変換可能だと仮定すると、現在の取引量を維持した場合、毎週20億から40億ドルをETHの購入に集めることができ、ATMの上限に基づいて、3ヶ月間持続する見込みです。

4、ETFの長期的なパフォーマンスは依然として強い

ETFは、大規模かつ低コストで成功を収める受動的ファンドとして、伝統的な大規模資金の配分において最も選ばれる選択肢となっています。5月16日から8月15日まで、ETH ETFは14週間連続で純流入を記録し、最高の単週純流入は285億ドルで、資産純価値は供給総量の5.38%を占めるデータが記録されました。この14週間の間に192億ドル相当(68%)のETHが蓄積されており、総合的な買い入れコストは約3600ドルと見積もられています。

ブラックロックの ETHA は、最大の ETF であり、約 2.93% のトークンを保有し、現在の時価総額は 172 億ドルです。2025 年 4 月以降、ETHA は毎週純流入状態にあり、純流入資金は約 80 億ドル、最大の単週純流入は 23.2 億ドルです。

現在、世界の金ETF(世界中のETF/ETPの合計)の規模は3860億ドルで、ビットコインは1795億ドル、イーサリアムは326億ドルに過ぎません。イーサリアムのストーリーが持続可能であれば、現在のビットコインETF規模に追いつくためには1400億ドルの成長が必要です。

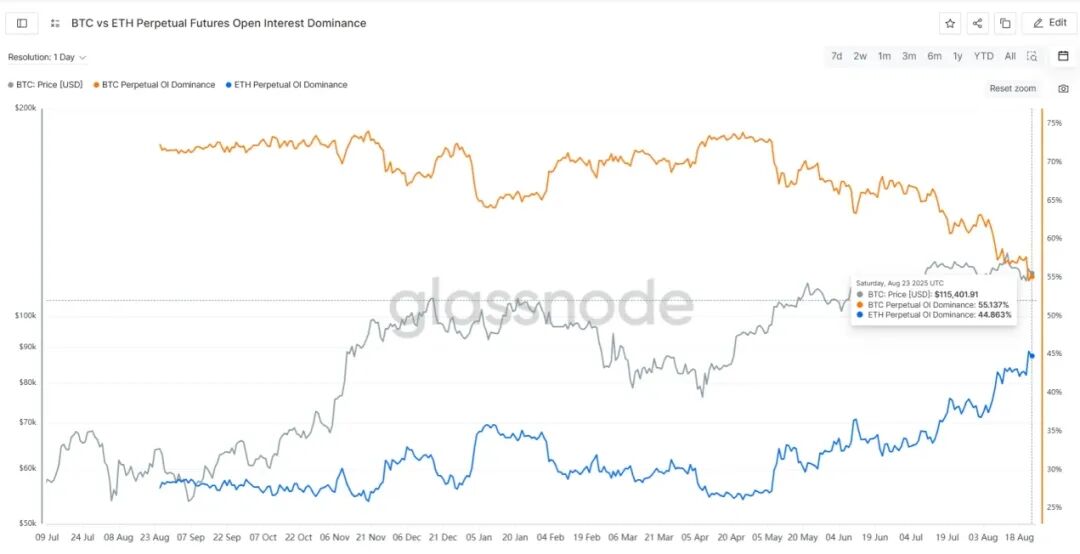

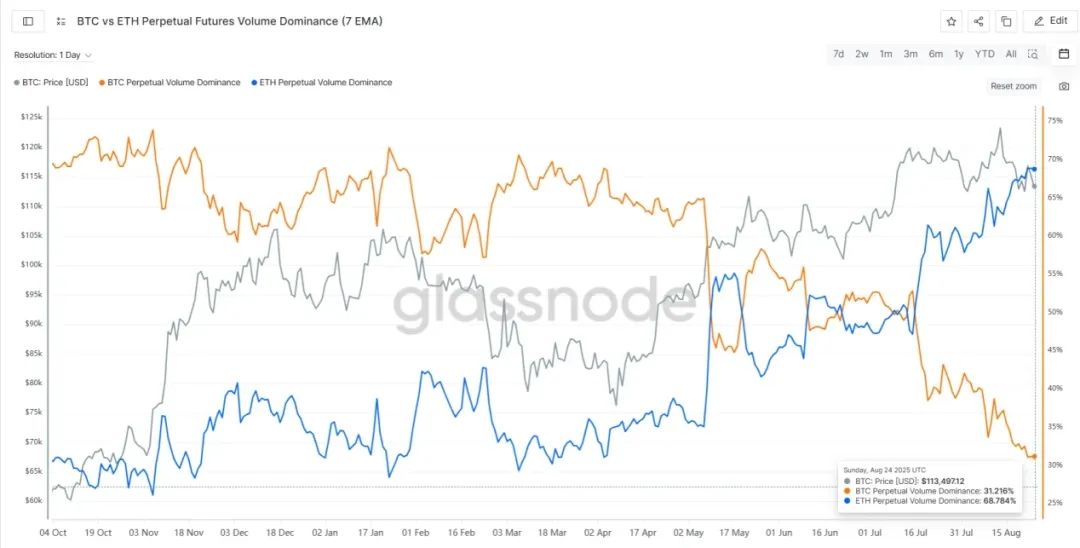

5、市場の風向きがBTCからETH取引に移行しています

契約のポジションと取引量から見ると、BTCは明らかに冷却しており、資金はETHに集中しています。5月初め、BTCの契約ポジションの割合は73%でしたが、現在はわずか55%です。一方、ETHのポジション割合は27%から45%に上昇しています。

契約取引量に関して、BTCの取引量の割合は5月初旬の61%から現在の31%に減少し、ETHの取引量の割合は5月初旬の35%から現在の68%に増加し、割合は引き続き増加しています。

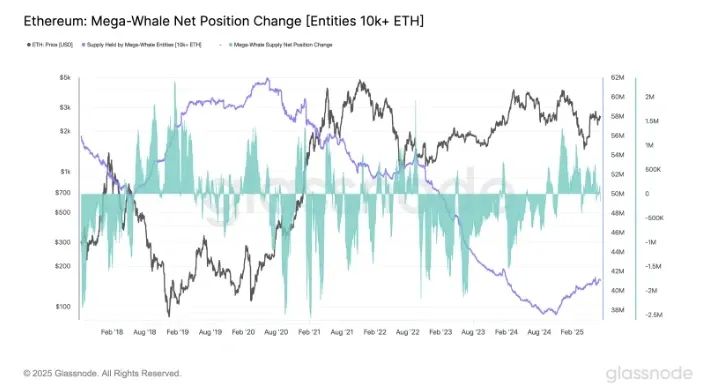

最近のオンチェーンのクジラの行動から見ると、現在、オンチェーンでBTCを売却しETHを購入するリスク選好の転換が見られます。@ai_9684 xtpaのデータによると、8月20日から、7年間眠っていたBTCの古代クジラが一部のBTCを売却し、現物で71,108 ETH(約3.04億ドル)のポジションを変更しました。平均コストは約4284ドル/ETHです。その後、総保有量は105,599 ETH(約4.95億ドル)に増加しました。同時にHyperliquidでETHのロングポジションを構築し、8月25日にETHビーコンサンチェーンに269,485 ETH(約12.5億ドル)をステークしました。これはイーサリアム財団の保有量(231,000枚)を直接上回ります。

2025年第2四半期に、オンチェーンのイーサリアムホエール(10,000から100,000 ETHを保有するウォレット)が2025年第2四半期に200,000 ETH(5.15億ドル)を追加購入し、スーパーホエール(100,000 ETH以上を保有する)の保有ETH総量は2024年10月の歴史的最低値3756万ETHから4106万ETH以上に回復し、2024年10月以降9.31%増加しました。

三、BTCのチップ構造は依然として比較的安定している

最近、BTCからETHへの風向きの変化により、BTCのパフォーマンスは相対的に弱いです。ETFを見ると、大幅な純流出があり、オンチェーンのクジラを見ても、大量のクジラがBTCをETHに切り替えています。仮想通貨の4年周期の過去の経験からすると、今回のブルマーケットはあと2〜3ヶ月で以前のブルマーケットと同じ時間の長さに達するでしょう。したがって、市場には懸念があります:BTCは間もなくベアマーケットに入るのか、もしBTCがベアマーケットに入った場合、ETHはどのように独自に上昇トレンドを維持できるのでしょうか?

私たちは、現在のアメリカの財政サイクルが以前の2回の暗号市場の牛市のサイクルよりも長くなっていると考えており、一方でBTCのコインの構造は依然として比較的安定しており、現在は横ばいの状態にあります。

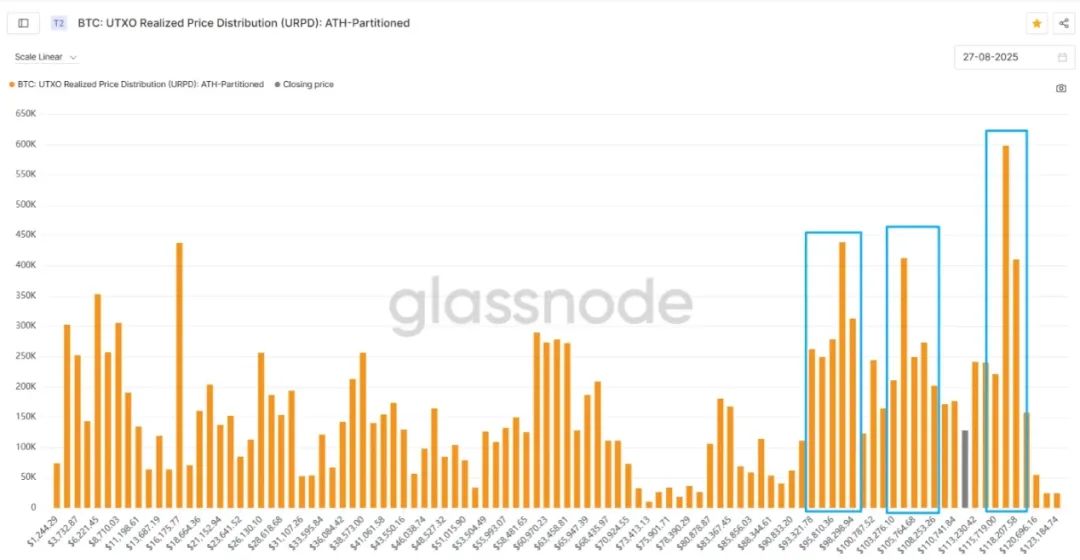

下の図はBTCのコスト分布を示すもので、灰色の柱は現在の価格を示し、青い四角の中は現在の主要なコスト集中領域で、93K-98K、103K-108K、および116K-118Kです。この3つの領域には膨大な量のコストが蓄積されており、大量の低コストのコストがこの範囲で取引を行い、相対的に強力なサポートを形成しています。

現在、116 K-118 K のチップは微損状態にあり、下方には 93 K-98 K、103 K-108 K の二つの範囲のチップが利益状態にあります。現在の BTC 価格の動きは相対的に弱いですが、11 K 付近で支えを得ており、下方にはまだ二つの大きな支えの領域があります。全体的には振動状態にあります。

さらに、現在の短期保有者のポジションコストは約108800です。BTCがこの位置の上で動いているとき、短期保有者全体は依然として利益を上げており、パニック売却は発生しません。歴史を振り返ると、2024年初頭には短期保有者のポジションコストライン付近で2回反発が見られたことがありますが、2025年2月に初めてそのコストラインに達した際には下回ったこともあります。このコストラインを下回ると、BTCは中期調整に入ることになり、暗号業界全体の動向に影響を与えます。

現在、BTCは重要な位置にあり、昨日そのコストラインに達した後に反発しました。今週はBTCがこの位置で安定できるかどうかに注目する必要があります。

四、持続的な改善のマクロ環境

1、アメリカの法律に基づく根本的な評価論理の再構築

2025年7月、アメリカのGENIUSステーブルコイン法案が正式に立法化され、BTCと比較して、ステーブルコインは1:1でドルにペッグされており、より高い資本効率により債務削減ツールとして適しています。同時に、ステーブルコインはグローバル資本の効率的なドルシステムへの流入を促進し、アメリカ国債の購入やブロックチェーン上の金融資産の流動性注入を支援し、ドル覇権のデジタル化拡大を促進します。現在、ステーブルコインの総時価総額は2750億ドルで、BTCの時価総額は2.2兆ドル、BTCの世界的なマイニング機器の価値は150〜200億ドルと見積もられ、ETHの時価総額は5500億ドル、ステーキングの価値は約1650億ドルです。将来的には、BTCの一部の債務削減機能を代替するにせよ、資産のブロックチェーン上の価値を促進するにせよ、新しい決済システムを受け入れるにせよ、ステーブルコインの規模は長期的に拡大し、数兆ドル規模の市場に急成長するでしょう。

ETHは、ステーブルコインとDeFiの主要なインフラとなるため、その価格は一方で金融のチェーン上でのネットワークセキュリティのために行われるETH購入による恩恵を受け、また内生的なDeFiモデルからも恩恵を受ける。ステーブルコインが基礎流動性を注入し、DeFiエコシステムがステーブルコインを利用してレバレッジやデリバティブを購入し、さらに多くのETHを取引することで、取引活動が急増しGas料金を駆動し、ETHの焼却を促進する。ETHネットワークの取引手数料(Gas料金)とプルーフ・オブ・ステーク(PoS)をキャッシュフロー収入として利用し、キャッシュフローディスカウント(DCF)モデルを導入して粗い評価試算を行うと、楽観的な条件下(成長率7%、割引率9%、レバレッジファクター3)では、ETHの時価総額は3兆ドルを超える可能性があり、現在のBTCの時価総額を上回る。

2、利下げサイクルが間もなく到来

8月22日、パウエルはジャクソンホール会議で講演し、インフレは依然として高いが、雇用の下振れリスクが上昇していると述べた。政策が「制限的」な範囲にある中で、委員会は「慎重に進め」、必要に応じて政策スタンスを調整する。アナリストたちは、9月の利下げがほぼ「既成事実」となり、ハト派への転換点を示すと広く考えている。講演が発表された後、

暗号関連の株式とETH関連の対象が急騰し、ETHは週初めの全ての下落を取り戻して4887の歴史的最高値に向かっています。

過去の利下げサイクルでは、ETHのパフォーマンスは一般的にBTCを上回っており、9月に議員が休暇を終えて国会に戻るのに伴い、暗号政策の推進が迅速に進むでしょう。ETHの金融オンチェーンとDeFiの繁栄の期待はまだ実現しておらず、ETHの市場にポジティブなマクロ環境を提供しています。

3、ステーブルコインとRWAの発展の優先選択

アメリカ政府と金融機関は金融のブロックチェーン化を推進する取り組みを持続的に行っています。現在、ステーブルコインの規模は2750億ドル、RWAの規模は264億ドルであり、ステーブルコインの50%以上がイーサリアムネットワーク上で運用されており、RWAはイーサリアムで53.4%を占めています。DeFiの総TVLは1611億ドルで、60%以上がETHに展開されています。⻉ライドBUIDL基金の95%がイーサリアムに展開されており、Securitizeのトークン化されたシェアの80%がイーサリアムに展開されています。