_原文タイトル:The Crypto Market was Much Healthier 5 Years Ago__原文作者: Jeff Dorman (Arca CIO)__原文编译: 深潮 TechFlow_**導読:**暗号市場はますます退屈になっているのか?Arcaの最高投資責任者Jeff Dormanは、インフラと規制環境がかつてないほど強力になっているにもかかわらず、現在の投資環境は「史上最悪」であると指摘している。彼は、業界リーダーたちが暗号通貨を「マクロ取引ツール」に無理やり変えようとした失敗を鋭く批判し、その結果、さまざまな資産の相関性が極度に収束してしまったと述べている。Dormanは、「トークンを証券としてパッケージ化する」という本質に立ち返り、DePINやDeFiなどキャッシュフローを生み出す類似株式資産に注目すべきだと呼びかけている。金価格が大きく上昇し、ビットコインが相対的に軟調な今、この記事はWeb3投資の論理を再考する上で重要な視点を提供している。**全文は以下の通り:**### **ビットコインは不幸な状況に直面している**多くの投資論争が存在するのは、人々が異なる時間軸(Time Horizons)にいるからであり、そのためしばしば「鶏とアヒルの会話」のようになってしまう。技術的には双方とも正しいのだが。黄金とビットコイン(Bitcoin)の議論を例にとると、ビットコインの愛好者は、過去10年間のパフォーマンスが黄金をはるかに上回っているため、ビットコインが最良の投資だと主張しがちだ。_図注:出典 TradingView、過去10年のビットコイン(BTC)と金(GLD)のリターン比較_一方、金投資家は黄金こそ最良の投資だと考え、最近はビットコインの下落を「冷笑」している。過去1年間で、金のパフォーマンスは明らかにビットコインを上回っている(銀や銅も同様)。_図注:出典 TradingView、過去1年のビットコイン(BTC)と金(GLD)のリターン比較_同時に、過去5年間では、金とビットコインのリターンはほぼ一致している。金は長期間何もせずに横ばいのことが多いが、中央銀行やトレンドフォロワーが買いに入ると一気に上昇し、ビットコインは激しい上昇と大きな崩壊を繰り返しながらも、最終的には高値圏に戻る。_図注:出典 TradingView、過去5年のビットコイン(BTC)と金(GLD)のリターン比較_したがって、投資期間次第では、ビットコインと金に関する議論の勝ち負けはほぼ決まる。それにもかかわらず、最近の金(および銀)のパフォーマンスは、ビットコインに対して強さを見せていることは否定できない。ある意味、これは少し滑稽(あるいは悲しい)だ。暗号業界の最大手企業は過去10年間、マクロ投資家に迎合してきたが、実際のファンダメンタル投資家(Fundamental Investors)を重視してこなかった結果、これらのマクロ投資家は「もういいや、金、銀、銅を買おう」と言い出した。私たちは長年、業界の思考転換を呼びかけてきた。現在、600兆ドルを超える信託資産があり、その買い手層ははるかに粘着性の高い投資家たちだ。多くのデジタル資産は債券や株式に似ており、収益を生み出しトークン買戻しを行う企業が発行しているが、市場リーダーたちは何らかの理由でこのトークン子業界を無視している。もしかすると、ビットコインの最近の金属に対するパフォーマンスの悪さは、大手ブローカー、取引所、資産運用会社、その他の暗号リーダーたちに、「暗号通貨をマクロ取引ツールに変えようとした試みは失敗した」と気付かせるのに十分かもしれない。むしろ、彼らは600兆ドル規模の投資家層に目を向け、キャッシュフローを生み出す資産を購入する投資家たちに教育を施す方向にシフトする可能性が高い。今の業界にとっては、キャッシュフローを生み出す技術企業(DePIN、CeFi、DeFi、トークン発行プラットフォームなど)に関わる類似株式(クアジ・エクイティ)トークンに注目し始めるのは遅くない。しかしながら、もし「ゴール」の位置を変えるだけなら、ビットコインは依然として王者だ。だから、すべてが変わらない可能性の方が高い。### **資産の差異性**暗号投資の「黄金時代」はすでに過去のもののようだ。2020年や2021年に戻ると、毎月新たなストーリー、セクター、ユースケース、そして新型トークンが登場し、市場のあらゆる角で正のリターンが得られた。ブロックチェーンの成長エンジンはこれまでになく強力だった(ワシントンの立法進展、ステーブルコインの拡大、DeFi、RWAの実資産トークン化のおかげで)が、投資環境はこれまでになくひどい。市場の健全性の一つの指標は、分散度(Dispersion)と低いクロスマーケットの相関性だ。ヘルスケアや防衛株の動きがテクノロジーやAI株と異なることを望むし、新興市場株が先進国市場と独立して動くことも望む。分散度は一般的に良い兆候とされる。2020年と2021年は「全体的に上昇」した相場と記憶されているが、実際はそう単純ではなかった。当時は、市場全体が一斉に動くことはほとんどなく、あるセクターが上昇しているときに別のセクターが下落するのが普通だった。ゲーム(Gaming)セクターが大きく上昇しているときにDeFiが下落したり、DeFiが盛り上がると「恐竜級」L1(Dino-L1)トークンが下落したり、Layer-1セクターが上昇しているとWeb3のセクターが下落したり。多様な暗号資産ポートフォリオは実際にリターンを平滑化し、通常は全体のポートフォリオのベータ値(Beta)や相関性を低減させる。流動性は関心や需要の変化に伴って出たり入ったりするが、リターンのパフォーマンスは多様であることが多い。これには非常に励まされる。2020年と2021年、多くの資金が暗号ヘッジファンドに流入したのは理にかなっている。投資可能な領域が拡大し、リターンに差異があったからだ。ところが今日では、「暗号化された」資産のリターンはすべて似通ってきている。10月10日のフラッシュクラッシュ以降、各セクターの下落幅はほとんど区別がつかない。何を持っていようと、そのトークンが経済価値をどのように捉えているか、あるいはプロジェクトの進展状況に関わらず……リターンはほぼ同じだ。これは非常に落胆させられる。_図注:Arca内部計算および代表的暗号資産サンプルのCoinGecko APIデータ_市場が繁栄していた時期には、この表は少し励みになるかもしれない。「良い」トークンのパフォーマンスは「悪い」トークンよりも優れていることが多い。しかし、健全なシステムはむしろ逆であるべきだ。良いトークンは、悪い時期でもより良くパフォーマンスし、好調な時だけでなく、そうでない時もそうあるべきだ。以下は、4月7日の底値から9月15日の高値までの同じ表だ。_図注:Arca内部計算および代表的暗号資産サンプルのCoinGecko APIデータ_面白いことに、暗号業界がまだ赤ちゃんだった頃、市場参加者はさまざまな暗号資産のタイプを区別しようと非常に努力していた。例えば、私は2018年に次のような分類をした記事を書いたことがある。2. 暗号通貨/マネー(Cryptocurrencies/money)4. 分散型プロトコル/プラットフォーム(Decentralized protocols/platforms)6. 資産担保トークン(Asset-backed tokens)8. パススルー証券(Pass-through securities)当時、この分類はかなりユニークで、多くの投資家の関心を引いた。重要なのは、暗号資産は進化しており、単なるビットコインから、スマートコントラクトプロトコルや資産担保のステーブルコイン、そして株式に類似したパススルー証券へと変わりつつあることだ。異なる成長分野を研究することは、超過リターン(Alpha)の主要な源泉だった。投資家は、さまざまな資産タイプの評価に必要な評価技術を理解したいと望んでいた。当時、多くの暗号投資家は失業給付金の発表時期やFOMCの会合日さえ知らず、マクロデータから信号を探すこともほとんどなかった。2022年の崩壊後も、これらの異なるタイプの資産は依然として存在している。本質的には何も変わっていない。しかし、業界のマーケティング手法には大きな変化があった。「門番」(Gatekeepers)はビットコインとステーブルコインだけが唯一重要だと認定し、メディアはTRUMPトークンやその他のミームコイン以外は書きたくないと考えている。過去数年で、ビットコインのパフォーマンスはほとんどの他の暗号資産を上回り、多くの投資家はこれらの他の資産タイプ(およびセクター)の存在さえ忘れつつある。基盤となる企業やプロトコルのビジネスモデルはより関連性を増していないが、投資家の逃避とマーケットメーカーの主導により、資産自体の相関性は確かに高まっている。これが、Matt Levineが最近書いたトークンに関する記事が非常に驚きと共感を呼んだ理由だ。わずか4段落で、Levineはさまざまなトークンの違いや微妙な差異を正確に描写している。これにより、こうした分析が依然として可能であるという希望を持てる。主要な暗号取引所、資産運用会社、マーケットメーカー、OTCプラットフォーム、価格設定サービスは、ビットコイン以外のすべてを「アルトコイン」と呼び続けており、マクロ研究レポートを作成し、「暗号通貨」を一つの巨大な資産としてまとめているようだ。例えばCoinbaseを例にとると、彼らには規模の小さな研究チームがあり、主要な分析者(David Duong)が率いているが、その仕事は主にマクロ研究に集中している。私はMr. Duongに対して特に意見はない——彼の分析は非常に優れている。しかし、誰がマクロ分析を見るためだけにCoinbaseに行くのだろうか?想像してほしい。もし主要なETF提供者や取引所が、ETFについての一般的な記事を書き、「ETFが今日下落!」とか「ETFがインフレデータに反応している」といった内容だけだったら、彼らは笑いものになり、倒産してしまうだろう。すべてのETFが同じ「パッケージ」(Wrapper)を使っているわけではなく、ETFを販売・推進する人々はそれを理解している。ETFの中身が何かが最も重要であり、投資家は異なるETFを賢明に区別できるのだ。これは、業界リーダーたちが彼らの顧客にこれらを理解させるのを助けているからだ。同様に、トークン(Token)も単なる「パッケージ」に過ぎない。Matt Levineが雄弁に述べているように、トークンの中身こそが重要だ。トークンのタイプ、セクター、その性質(インフレや償却)も重要だ。もしかすると、Levineはこの点を理解している唯一の人物ではないかもしれない。しかし、彼は実際にこの業界から利益を得ている人々よりも、より良くこの業界を説明している。ChainCatcherの求人情報はこちらおすすめ記事:プレミアムリセット後、MSTRが買い時を迎える?Delphi Digital:暗号通貨の未来はどうなる?Pantera Capitalパートナー:インターネット資本市場の現状と未来3年で評価額200億ドルに達したRedotPayの仕組みは?a16z深掘り長文:量子計算がブロックチェーンに与える脅威を正しく理解する

五年前の暗号市場は、実は今よりも健全でした。

原文タイトル:The Crypto Market was Much Healthier 5 Years Ago

原文作者: Jeff Dorman (Arca CIO)

原文编译: 深潮 TechFlow

導読:

暗号市場はますます退屈になっているのか?Arcaの最高投資責任者Jeff Dormanは、インフラと規制環境がかつてないほど強力になっているにもかかわらず、現在の投資環境は「史上最悪」であると指摘している。

彼は、業界リーダーたちが暗号通貨を「マクロ取引ツール」に無理やり変えようとした失敗を鋭く批判し、その結果、さまざまな資産の相関性が極度に収束してしまったと述べている。Dormanは、「トークンを証券としてパッケージ化する」という本質に立ち返り、DePINやDeFiなどキャッシュフローを生み出す類似株式資産に注目すべきだと呼びかけている。

金価格が大きく上昇し、ビットコインが相対的に軟調な今、この記事はWeb3投資の論理を再考する上で重要な視点を提供している。

全文は以下の通り:

ビットコインは不幸な状況に直面している

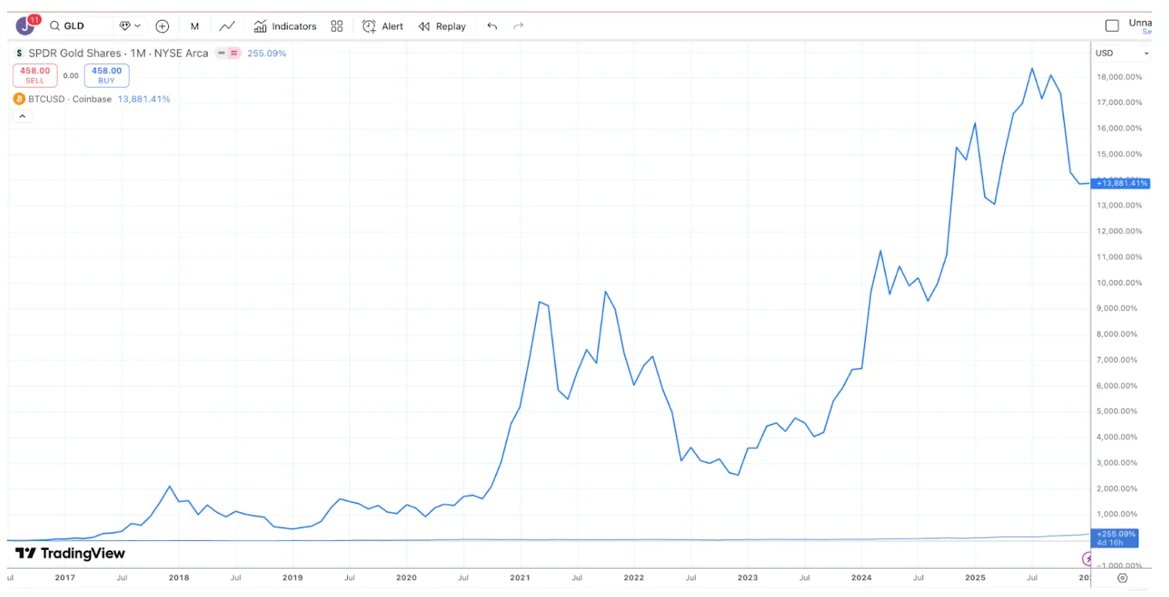

多くの投資論争が存在するのは、人々が異なる時間軸(Time Horizons)にいるからであり、そのためしばしば「鶏とアヒルの会話」のようになってしまう。技術的には双方とも正しいのだが。黄金とビットコイン(Bitcoin)の議論を例にとると、ビットコインの愛好者は、過去10年間のパフォーマンスが黄金をはるかに上回っているため、ビットコインが最良の投資だと主張しがちだ。

図注:出典 TradingView、過去10年のビットコイン(BTC)と金(GLD)のリターン比較

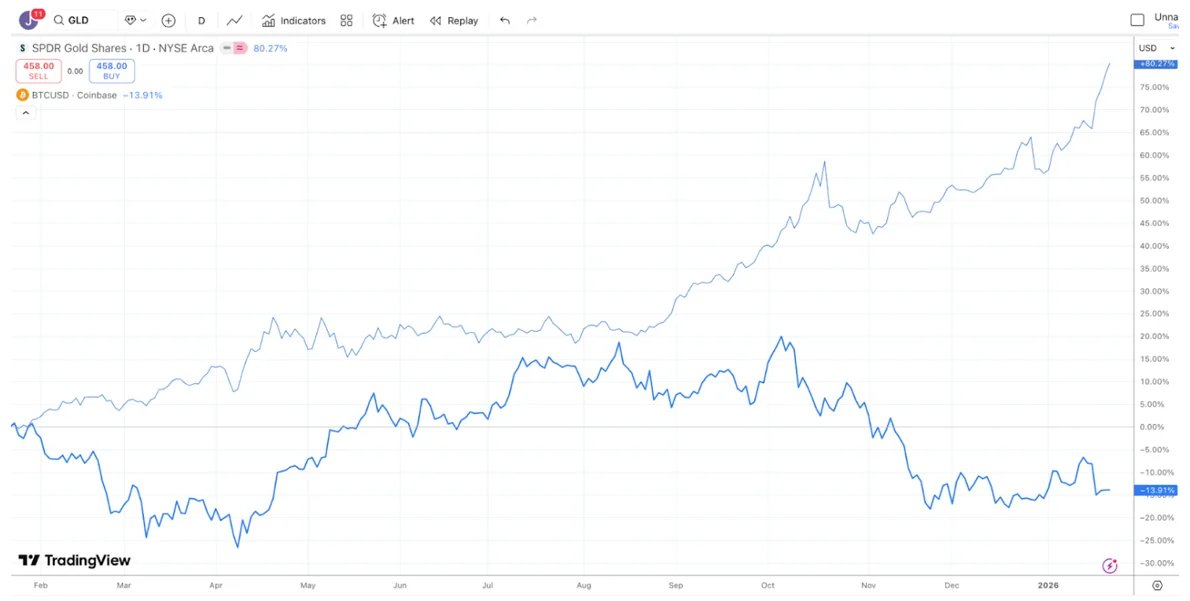

一方、金投資家は黄金こそ最良の投資だと考え、最近はビットコインの下落を「冷笑」している。過去1年間で、金のパフォーマンスは明らかにビットコインを上回っている(銀や銅も同様)。

図注:出典 TradingView、過去1年のビットコイン(BTC)と金(GLD)のリターン比較

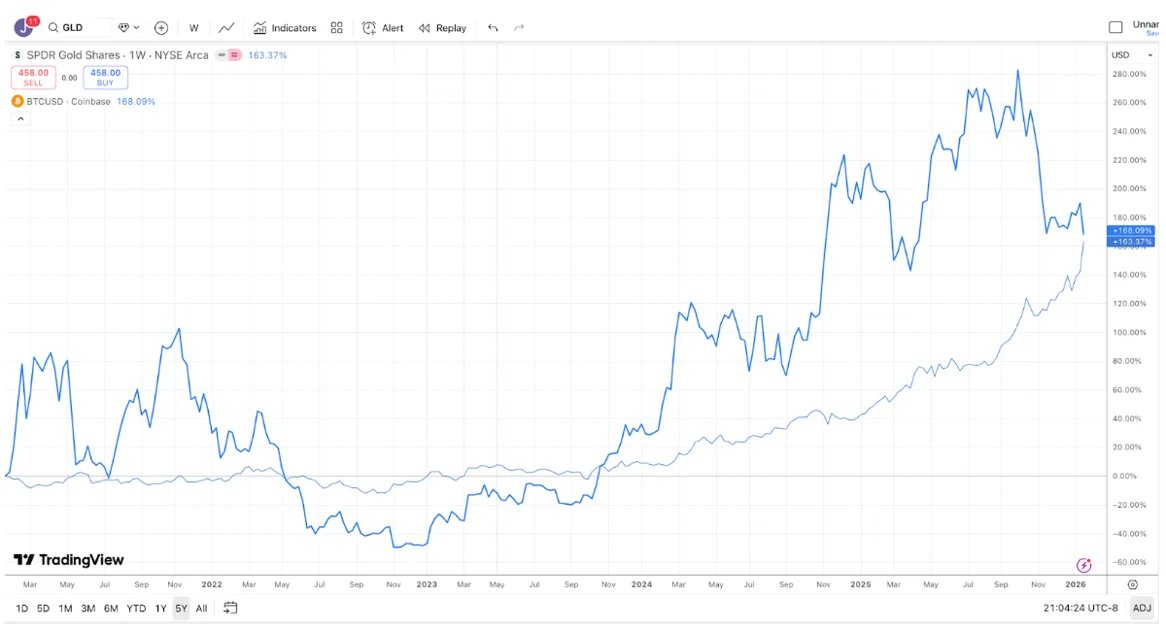

同時に、過去5年間では、金とビットコインのリターンはほぼ一致している。金は長期間何もせずに横ばいのことが多いが、中央銀行やトレンドフォロワーが買いに入ると一気に上昇し、ビットコインは激しい上昇と大きな崩壊を繰り返しながらも、最終的には高値圏に戻る。

図注:出典 TradingView、過去5年のビットコイン(BTC)と金(GLD)のリターン比較

したがって、投資期間次第では、ビットコインと金に関する議論の勝ち負けはほぼ決まる。

それにもかかわらず、最近の金(および銀)のパフォーマンスは、ビットコインに対して強さを見せていることは否定できない。ある意味、これは少し滑稽(あるいは悲しい)だ。暗号業界の最大手企業は過去10年間、マクロ投資家に迎合してきたが、実際のファンダメンタル投資家(Fundamental Investors)を重視してこなかった結果、これらのマクロ投資家は「もういいや、金、銀、銅を買おう」と言い出した。私たちは長年、業界の思考転換を呼びかけてきた。現在、600兆ドルを超える信託資産があり、その買い手層ははるかに粘着性の高い投資家たちだ。多くのデジタル資産は債券や株式に似ており、収益を生み出しトークン買戻しを行う企業が発行しているが、市場リーダーたちは何らかの理由でこのトークン子業界を無視している。

もしかすると、ビットコインの最近の金属に対するパフォーマンスの悪さは、大手ブローカー、取引所、資産運用会社、その他の暗号リーダーたちに、「暗号通貨をマクロ取引ツールに変えようとした試みは失敗した」と気付かせるのに十分かもしれない。むしろ、彼らは600兆ドル規模の投資家層に目を向け、キャッシュフローを生み出す資産を購入する投資家たちに教育を施す方向にシフトする可能性が高い。今の業界にとっては、キャッシュフローを生み出す技術企業(DePIN、CeFi、DeFi、トークン発行プラットフォームなど)に関わる類似株式(クアジ・エクイティ)トークンに注目し始めるのは遅くない。

しかしながら、もし「ゴール」の位置を変えるだけなら、ビットコインは依然として王者だ。だから、すべてが変わらない可能性の方が高い。

資産の差異性

暗号投資の「黄金時代」はすでに過去のもののようだ。2020年や2021年に戻ると、毎月新たなストーリー、セクター、ユースケース、そして新型トークンが登場し、市場のあらゆる角で正のリターンが得られた。ブロックチェーンの成長エンジンはこれまでになく強力だった(ワシントンの立法進展、ステーブルコインの拡大、DeFi、RWAの実資産トークン化のおかげで)が、投資環境はこれまでになくひどい。

市場の健全性の一つの指標は、分散度(Dispersion)と低いクロスマーケットの相関性だ。ヘルスケアや防衛株の動きがテクノロジーやAI株と異なることを望むし、新興市場株が先進国市場と独立して動くことも望む。分散度は一般的に良い兆候とされる。

2020年と2021年は「全体的に上昇」した相場と記憶されているが、実際はそう単純ではなかった。当時は、市場全体が一斉に動くことはほとんどなく、あるセクターが上昇しているときに別のセクターが下落するのが普通だった。ゲーム(Gaming)セクターが大きく上昇しているときにDeFiが下落したり、DeFiが盛り上がると「恐竜級」L1(Dino-L1)トークンが下落したり、Layer-1セクターが上昇しているとWeb3のセクターが下落したり。多様な暗号資産ポートフォリオは実際にリターンを平滑化し、通常は全体のポートフォリオのベータ値(Beta)や相関性を低減させる。流動性は関心や需要の変化に伴って出たり入ったりするが、リターンのパフォーマンスは多様であることが多い。これには非常に励まされる。2020年と2021年、多くの資金が暗号ヘッジファンドに流入したのは理にかなっている。投資可能な領域が拡大し、リターンに差異があったからだ。

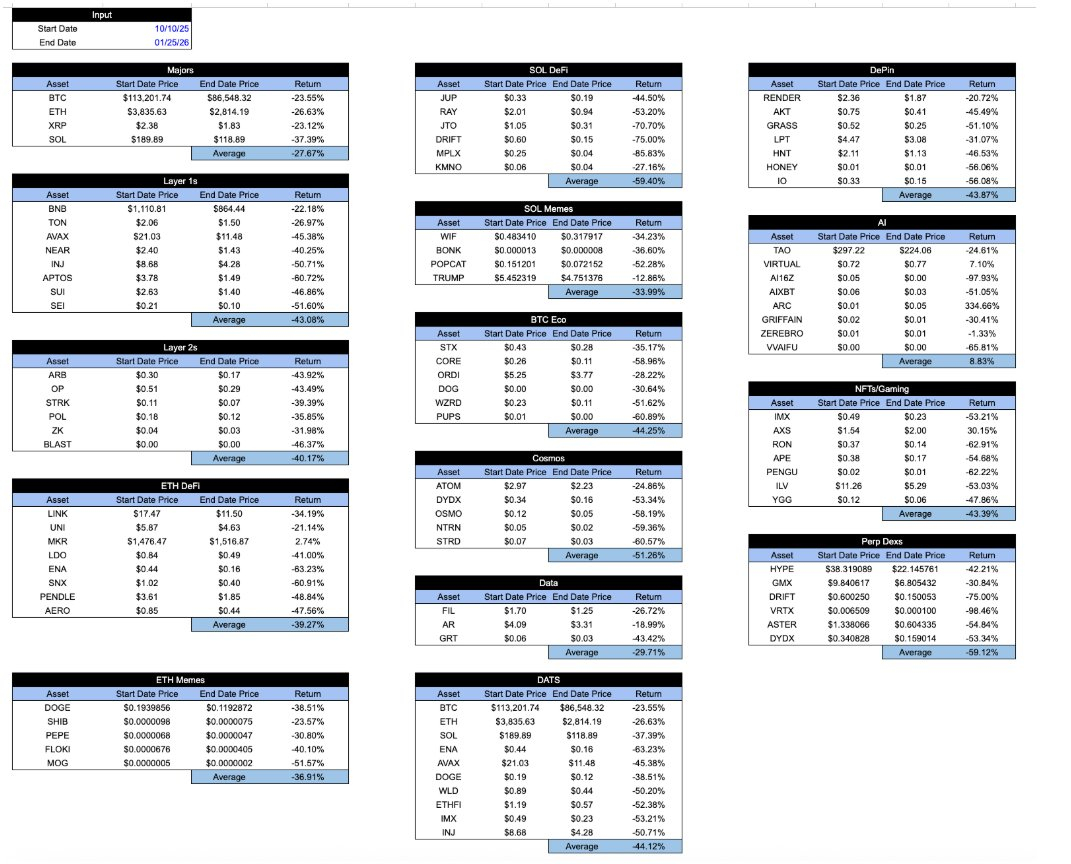

ところが今日では、「暗号化された」資産のリターンはすべて似通ってきている。10月10日のフラッシュクラッシュ以降、各セクターの下落幅はほとんど区別がつかない。何を持っていようと、そのトークンが経済価値をどのように捉えているか、あるいはプロジェクトの進展状況に関わらず……リターンはほぼ同じだ。これは非常に落胆させられる。

図注:Arca内部計算および代表的暗号資産サンプルのCoinGecko APIデータ

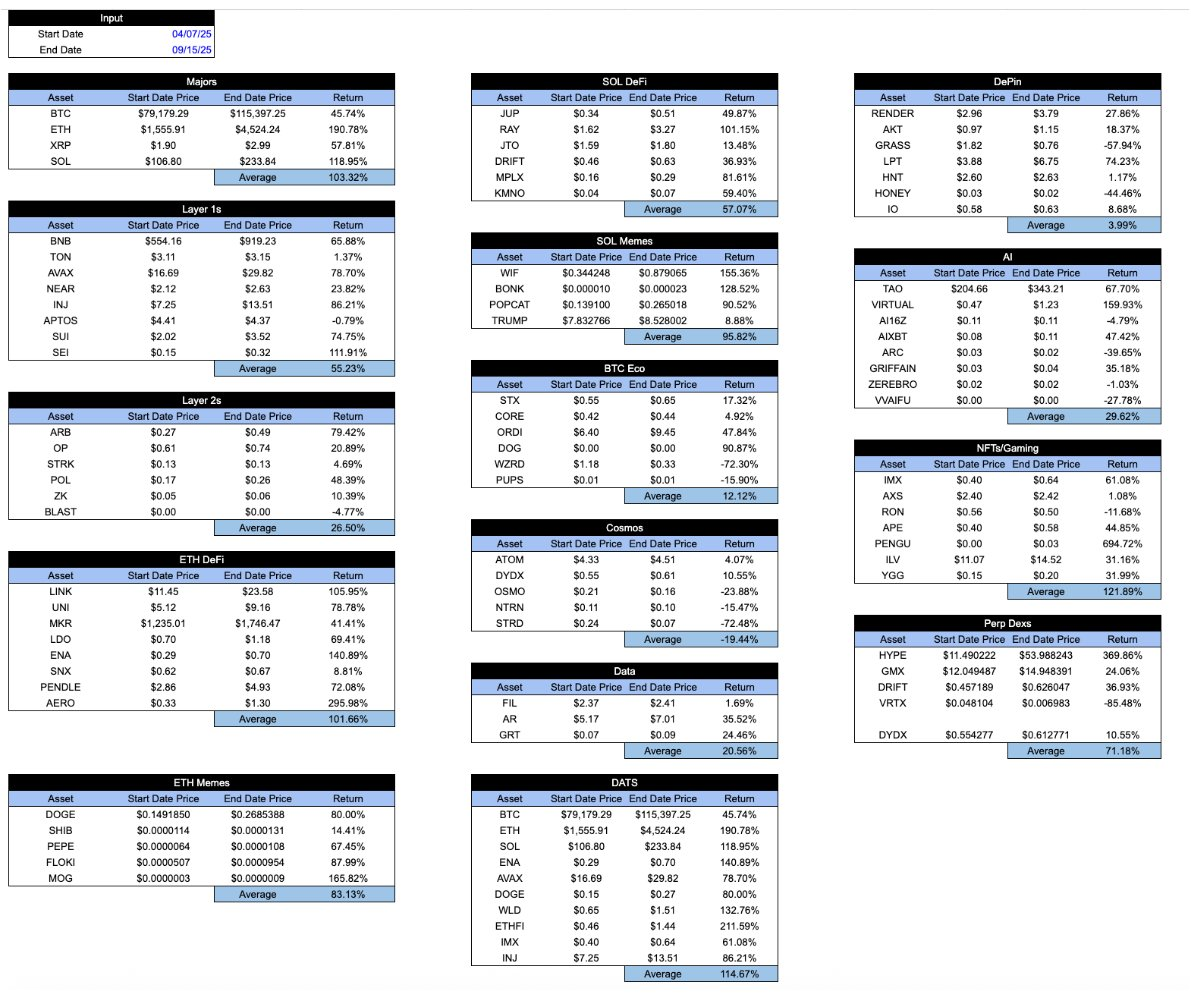

市場が繁栄していた時期には、この表は少し励みになるかもしれない。「良い」トークンのパフォーマンスは「悪い」トークンよりも優れていることが多い。しかし、健全なシステムはむしろ逆であるべきだ。良いトークンは、悪い時期でもより良くパフォーマンスし、好調な時だけでなく、そうでない時もそうあるべきだ。以下は、4月7日の底値から9月15日の高値までの同じ表だ。

図注:Arca内部計算および代表的暗号資産サンプルのCoinGecko APIデータ

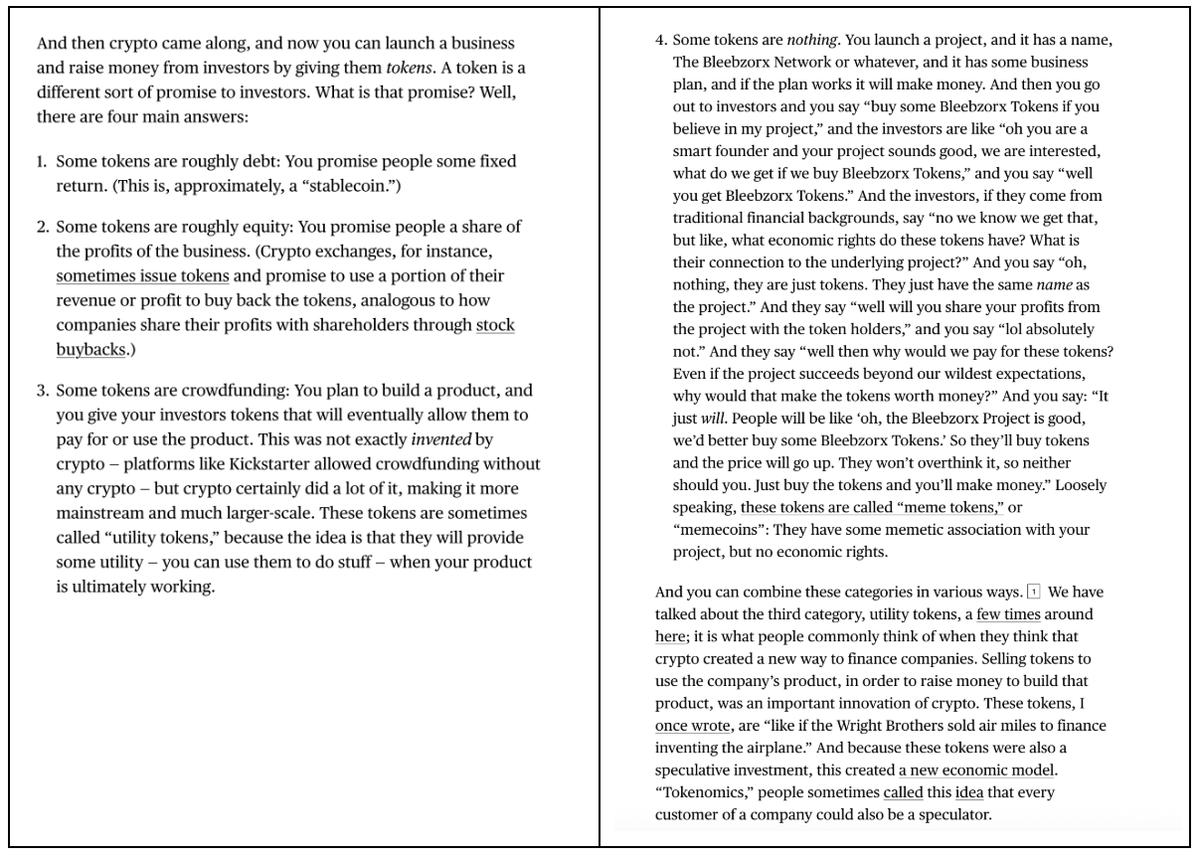

面白いことに、暗号業界がまだ赤ちゃんだった頃、市場参加者はさまざまな暗号資産のタイプを区別しようと非常に努力していた。例えば、私は2018年に次のような分類をした記事を書いたことがある。

当時、この分類はかなりユニークで、多くの投資家の関心を引いた。重要なのは、暗号資産は進化しており、単なるビットコインから、スマートコントラクトプロトコルや資産担保のステーブルコイン、そして株式に類似したパススルー証券へと変わりつつあることだ。異なる成長分野を研究することは、超過リターン(Alpha)の主要な源泉だった。投資家は、さまざまな資産タイプの評価に必要な評価技術を理解したいと望んでいた。当時、多くの暗号投資家は失業給付金の発表時期やFOMCの会合日さえ知らず、マクロデータから信号を探すこともほとんどなかった。

2022年の崩壊後も、これらの異なるタイプの資産は依然として存在している。本質的には何も変わっていない。しかし、業界のマーケティング手法には大きな変化があった。「門番」(Gatekeepers)はビットコインとステーブルコインだけが唯一重要だと認定し、メディアはTRUMPトークンやその他のミームコイン以外は書きたくないと考えている。過去数年で、ビットコインのパフォーマンスはほとんどの他の暗号資産を上回り、多くの投資家はこれらの他の資産タイプ(およびセクター)の存在さえ忘れつつある。基盤となる企業やプロトコルのビジネスモデルはより関連性を増していないが、投資家の逃避とマーケットメーカーの主導により、資産自体の相関性は確かに高まっている。

これが、Matt Levineが最近書いたトークンに関する記事が非常に驚きと共感を呼んだ理由だ。わずか4段落で、Levineはさまざまなトークンの違いや微妙な差異を正確に描写している。これにより、こうした分析が依然として可能であるという希望を持てる。

主要な暗号取引所、資産運用会社、マーケットメーカー、OTCプラットフォーム、価格設定サービスは、ビットコイン以外のすべてを「アルトコイン」と呼び続けており、マクロ研究レポートを作成し、「暗号通貨」を一つの巨大な資産としてまとめているようだ。例えばCoinbaseを例にとると、彼らには規模の小さな研究チームがあり、主要な分析者(David Duong)が率いているが、その仕事は主にマクロ研究に集中している。私はMr. Duongに対して特に意見はない——彼の分析は非常に優れている。しかし、誰がマクロ分析を見るためだけにCoinbaseに行くのだろうか?

想像してほしい。もし主要なETF提供者や取引所が、ETFについての一般的な記事を書き、「ETFが今日下落!」とか「ETFがインフレデータに反応している」といった内容だけだったら、彼らは笑いものになり、倒産してしまうだろう。すべてのETFが同じ「パッケージ」(Wrapper)を使っているわけではなく、ETFを販売・推進する人々はそれを理解している。ETFの中身が何かが最も重要であり、投資家は異なるETFを賢明に区別できるのだ。これは、業界リーダーたちが彼らの顧客にこれらを理解させるのを助けているからだ。

同様に、トークン(Token)も単なる「パッケージ」に過ぎない。Matt Levineが雄弁に述べているように、トークンの中身こそが重要だ。トークンのタイプ、セクター、その性質(インフレや償却)も重要だ。

もしかすると、Levineはこの点を理解している唯一の人物ではないかもしれない。しかし、彼は実際にこの業界から利益を得ている人々よりも、より良くこの業界を説明している。

ChainCatcherの求人情報はこちら

おすすめ記事:

プレミアムリセット後、MSTRが買い時を迎える?

Delphi Digital:暗号通貨の未来はどうなる?

Pantera Capitalパートナー:インターネット資本市場の現状と未来

3年で評価額200億ドルに達したRedotPayの仕組みは?

a16z深掘り長文:量子計算がブロックチェーンに与える脅威を正しく理解する