2025年、中国のEU向け輸出は前年比8.4%増加し、貿易黒字は2917.8億ドルに達し、史上初めて米国向け黒字(2803.5億ドル)を上回った。これにより、EUは中国の最大の海外黒字供給先となった。 これまで『フィナンシャル・タイムズ』などの欧州主要メディアは、いわゆる「貿易移転」論理を頻繁に強調し、米国市場の「閉鎖」が中国の生産能力を大規模に欧州に流入させているとし、欧州を中国の過剰生産能力の「放水口」と描いてきた。このナarrativeは世論に広く伝播しているが、その前提には、中国の欧州向け輸出増加が主に低価格の最終商品によるものであり、本質的には受動的な投げ売りであるとの暗黙の前提がある。 しかし、2025年の中欧実商品貿易構造と増加源を見ると、貿易移転のこのナarrativeは事実と乖離している。 一、"貿易移転"ラベルを剥がした中欧貿易の実態 商品構成を見ると、2025年前11ヶ月の中国のEU向け輸出の二大コアセクターは工業用機械設備(HS84)と電気設備(HS85)で、それぞれ893.8億ドルと1359.9億ドルを輸出し、前年比増加率は9.9%と5.7%、合計で中国のEU向け輸出総額の45%超を占めている。 工業用機械設備分野では、輸出増加は自動化と専用設備によるものが主であり、これはEU製造業のコスト圧力上昇と自動化転換の加速を背景とした投資ペースと高度に一致し、生産体系のアップグレードによる設備需要を反映している。 工業用ロボット(HS842870)のEU向け輸出は1.1億ドルで、前年比200%超の増加を示し、EUの製造業の自動化アップグレード、ライン改造、労働力代替の需要に対応している。 電子・電気設備の輸出は、EUのエネルギー転換と電化推進に牽引されており、新エネルギー設備、蓄電システム、電力網の中核装備、電力関連設備が中心だ。 風力発電機(HS850231)のEU向け輸出は2025年前11ヶ月で2.7億ドル、前年比73.5%増。 リチウムイオン蓄電池(HS850760)のEU向け輸出は263.1億ドルで、39.6%増、蓄電の増加に主要な寄与をしており、対応する電池部品(HS850790)の輸出は4.6億ドル、約34.4%増。 液体絶縁変圧器は典型的な工学型装備であり、大容量品(HS850423)の輸出は約5.48億ドル、59.2%増、中容量品(HS850422)の輸出は5.1億ドル、53.3%増であり、これらの増加はEUの電網拡充、再生可能エネルギーの系統連系、電力インフラのアップグレードへの継続的投資と高い相関を持つ。 静的変流器(HS850440)のEU向け輸出は7.91億ドル、前年比8.0%増で、増速は穏やかだが規模は大きく、風力、太陽光、電力網、電気自動車充電インフラに広く利用されており、その安定的な成長はEUのエネルギーシステムと電力インフラの継続的投資を反映している。 総じて、中国のEU向け輸出の約半分は機械設備や電気設備などの工業・技術品に集中しており、これらの商品はEUの製造業運営、エネルギー転換、インフラ整備に主に寄与し、EUの発展ニーズと高度に一致している。 また、ITC Trade Mapの統計によると、2025年前11ヶ月の中国のEU向け輸出の中で、特殊または未分類貿易品目(HS99、越境ECを含む)の前年比増加率は一時59.2%に達し、主要商品カテゴリーの中で上位に位置している。これは、EUが長らく強調してきた「小口荷物が国内市場に与える衝撃」のナarrativeと呼応しているようだ。 以前、ロイターなどのメディアは、EUの税関データを引用し、2024年にEUが処理した低価値荷物は約46億件、そのうち約9割が中国からであり、2023年と比べて倍増したと報じた。この背景のもと、EU加盟国は2025年12月12日に合意し、小口荷物に対する臨時課税案を正式に可決した。2026年7月1日以降、1件あたりの価値が150ユーロ未満の貨物に対し、3ユーロの固定料金を課し、商品カテゴリーごとに課税する方式を採用する。 しかし、中国の税関統計の枠組みをさらに考慮すると、荷物の件数と短期の前年比増加率のみに基づく政策ナarrativeは、越境ECの輸出価値の実態を反映しきれていない。小口荷物の増加と輸出金額の縮小の乖離は、注文の細分化、客単価の低下、統計基準の調整といった構造的要因を反映している可能性が高く、貿易価値の実質的拡大を示すものではない。 B2C側から見ると、個人の越境EC商品(HS98.05)のEU向け輸出規模はもともと限定的であり、コロナ禍後も継続的に縮小傾向にある。輸出金額は2020年に8.1億ドルのピークを迎えた後、2021年に4.2億ドルに減少し、2022年には1.0億ドルにさらに縮小、前年比74.9%の大幅減少となった。その後も低水準で推移し、2023年から2025年まで3年連続のマイナス成長を示し、2025年は0.7億ドルにとどまり、再び11.1%減少している。全体として、EU市場向けのB2C直送小口荷物の輸出価値は長期的に縮小傾向にある。 B2B側から見ると、越境ECのB2B簡易申告商品(HS99.00)の輸出は2021年から2022年にかけて急拡大し、2022年には1.12億ドル、69.1%増となったが、その後2023年に大きく縮小し2.8億ドル、2024年には1.8億ドルに落ち込んだ。2025年は低基数ながら一定の回復を見せ、前年比18.7%増の2.1億ドルに回復したが、その絶対規模はピーク時の約5分の1にすぎない。 したがって、EU市場の圧力を中国の小口荷物免税メカニズムによる「低価格投げ売り」に直接帰すのは、時間軸と価値規模の両面で十分なデータに裏付けられていない。 EUの現政策の焦点は、実際の貿易構造の衝撃よりも、むしろ規制強化の目標の下で、形成された先行ナarrativeを反映しており、その背後にはますます明確になりつつある保護主義的色彩が映し出されている。 中国以外の最大の輸入源であるEUは、2025年前11ヶ月の中国向け輸出において、非常に高い「ハイエンド供給」特性を示し、工業用設備、技術システム、高付加価値中間品に高度に集中している。 工業用機械設備(HS84)と電気設備(HS85)の合計比率は36%超。 機械設備分野では、半導体製造装置(HS848620)が93.3億ドルの規模で最も大きく、安定した成長を示す。一方、高度な動力・航空関連装置も大きく伸びている。大推力ターボジェットエンジン(HS841112)の輸入額は40億ドルを突破し、前年比140.2%の大幅増。関連部品(HS841191)も42.1%の顕著な増加を記録している。 高級集積回路は電気製品の中で最も顕著な増加源となっている。プロセッサ・コントローラー(HS854231)の輸入額は106億ドル超で、50.6%の高水準の増加を維持し、他の集積回路(HS854239)の増速は195.6%に達している。これらの増加は、高級チップ、工業制御、自動車電子などの重要分野において、中国市場のEU高技術製品への依存度の高さを示している。 医薬品もまた、高付加価値の主要ラインの一つだ。 2025年前11ヶ月の医薬品(HS30)の輸入規模は高水準を維持し、233億ドルに達し、その最大規模の成品薬(治療・予防用薬品、HS300490)の輸入は9.2億ドル超、前年比8.7%増。 中国のEUからの輸入の構造的回復は、根本的にEUのハイテク製造業の構造的復興と中国の産業アップグレードの需要のマッチングの結果である。 2025年、EUの多くのハイテク製造分野の工業生産指数(IPI)は近年の最高値を記録し、その生産能力の解放と中国向け輸出の増加は高度に同期している。例えば、EUの航空機・宇宙機器製造のIPIは11月に六年ぶりの最高値に達し、中国の大推力ターボジェットエンジン輸入額の倍増と正確に同期している。同時に、電子部品・回路基板の製造指数も11月に125.6の歴史的高値に上昇し、中国の高端集積回路の調達需要を直接支えている。 中国市場の高級チップや航空推進装置などのコア装備に対する堅実な需要は、EUの関連産業の生産能力の消化と研究開発資金の回収を促進し、中国の2025年の医薬品輸入は230億ドル超であり、EUの製薬業界にとって重要な外需源となっている。こうして、中欧貿易は中国の産業アップグレードを支えるだけでなく、EUの国内産業の構造的復興も促進し、実質的な貿易相互依存を実現している。 総じて、中欧貿易の本質は、ゼロサム競争の中の一方的な投げ売りではなく、深くネストされた双方向の相互強化を伴う構造化された分業である。この分業は「双方向の牽引」として表現できる。中国のEU向け輸出増は、欧州のエネルギー転換や自動化改造と高度に同期した技術型中間品であり、EUの中国向け輸出は、半導体設備や航空推進などの「ハイエンド供給」の優位性を活かし、中国にとって重要な技術補完を提供している。二、「貿易移転」ナarrative下のEUの不安 EUは頻繁に「貿易移転」や「過剰生産能力」のナarrativeを打ち出すが、その根底にある論理は、現在の地政学的変動の中での発展に対する不安に由来している。 今回の世界的な地政学的変動の中で、EUは「挟み撃ち」の状況にある。安全保障面では大西洋を越えた同盟に高度に依存し、経済面ではグローバルサプライチェーンと対外市場に深く組み込まれている。この構造的制約により、中米の対立の外部波及やエネルギー安全、産業チェーンのリスクが高まると、EUは最も早く圧力を受けやすい側となるが、十分な戦略的緩衝や自主調整の余地は乏しい。 そのため、EUは既存の発展モデルの体系的な調整を開始し、『EU戦略アジェンダ2024–2029』や『EU委員会2024–2029政治指針』において、政策の重点を「安全優先の競争力再構築」にシフトさせている。具体的には、防衛と重要技術能力、エネルギー連合(電力網、蓄電、越境連結を含む)、AI、量子、半導体、ネットゼロ技術を代表とする主権産業体系の構築を優先し、規制の簡素化、産業基金の設立、スキル連盟の推進を通じて、EU内部の産業動力と長期成長基盤の再構築を図っている。 政策の論理としては、EUの戦略的自立の目標は、安全と主権の能力を高めることにあり、現周期においては、再工業化と産業競争力の再構築に最も重点を置いている。クリーン産業、重要技術、重要産業能力の構築を通じて、エネルギー安全、サプライチェーンのレジリエンス、防衛能力の向上を実現し、米中対立の激化する外部環境の中で、自身の受動性と脆弱性を低減させる。 しかし、再工業化の過程で、EUは避けられず中国の製造業との競争圧力を感じている。 過去数十年で、中国の製造業は飛躍的に発展した。国連工業開発機関(UNIDO)のデータによると、中国の世界の製造業シェアは1990年の2.8%から2024年の32.0%に高まり、米国(15.0%)、日本(6.3%)、ドイツ(4.6%)、韓国(3.3%)などの主要経済体の合計を超え、より高度な技術層へと持続的に進化している。 この構造的変化は、EUが国内産業の復興を推進する過程で、より直接的かつ現実的な外部競争の制約に直面していることを意味する。 この背景のもと、EUは反ダンピングや補助金対策などの貿易・競争政策ツールをより頻繁に用いるようになり、外部競争の衝撃を緩和し、国内産業基盤を保護しようとしている。例えば、2023年以降、EUは中国に対して45件の反ダンピング、補助金調査や保障措置を開始しており、そのうち19件は化学原料・製品産業、5件は金属製品産業で、22件は執行段階にあり、21件は調査中だ。 しかし、EUの政策実践にはより実務的な兆候も見られる。例えば、電気自動車に関しては、1月12日に中国とEUが「価格約束」に関する一般指針で合意し、摩擦管理の積極的なシグナルを発している。 これは、EUも次第に気づき始めていることを反映しており、単純に貿易制限だけでは、国内製造業の真の復興を促進できないという認識だ。技術の進化が加速し、産業の競争論理が根本的に変化する中、従来の貿易救済ツールは衝撃を遅らせるだけで、競争力の再構築には限界がある。三、中欧貿易の潜在的協力空間 従来の貿易救済ツールは短期的な緩衝にしかならず、EUの産業体系の本格的な活性化を促すことは難しい。この背景のもと、EUは2025年末に経済安全保障戦略を更新し、政策の重点を「リスクの原則的排除」から、より実務的なリスク評価とレジリエンス管理の段階へと正式に移行した。 『EU経済安全保障強化』戦略の具体的内容を見ると、EUの核心的な要求は、全面的な対外協力の縮小ではなく、開放的な枠組みを維持しつつ、重要分野のリスクを体系的・制度的に管理することにある。新戦略は、サプライチェーン依存、投資の入国、防衛産業、重要技術、データセキュリティ、重要インフラの六つの分野を中心に、体系的な政策ツールボックスを構築し、構造的依存を弱め、戦略的自立性を高め、中米対立の中で長期的に受動的圧力にさらされることを回避しようとしている。 さらに詳細に見ると、EUは六つの構造的リスクに重点を置いている。 一つは、重要商品・サービスにおいて、単一の第三国や事業者への高度な依存(60%超)を防ぐこと、特に「武器化」される可能性のある商品。 二つは、外資の流入による新たな戦略的依存や低付加価値のロックインを避け、投資は実質的な技術移転と現地価値創造に転換すべきこと。 三つは、防衛や宇宙などの高リスク産業の国内産業基盤を確保し、イノベーションサイクルが極めて短い分野での外部追随を防ぐこと。 四つは、AI、量子、半導体、バイオテクノロジーなどの重要技術のコントロール権を強化し、買収や共同研究による技術流出を防ぐこと。 五つは、ハードウェア・ソフトウェア・企業所有権を通じて、EUの敏感なデータやシステムへのアクセスを第三者に取得されるリスクを低減させること。 六つは、交通、エネルギー、通信などの重要インフラが、物理的・ネットワーク・ハイブリッド攻撃に対して安定的に運用されることを確保し、標準やシステムレベルでの外部「事前配置」を防止すること。 この経済安全保障の枠組みの下、比較的実現可能な中欧の協力空間は、主に工学的性質が強く、コントロール権が外に出ない分野に集中している。例えば、エネルギー転換に必要な電力網や系統連結装置、蓄電システムのハードウェア、クリーン産業の改造、製造業の自動化などの分野は、設備供給、工事、コスト効率を重視した協力が容易だ。これらの分野では、中国企業は多源供給や現地認証、安全監査を通じて、「単一点依存」とみなされるリスクを低減できる。 同時に、EUは「付加価値型」の投資に対しても開放的な姿勢を維持しており、前提として、中国資本がEU内での製造やサプライチェーンの整備、技能訓練、限定的な技術協力を通じて、EUの産業能力を実質的に向上させることが必要だ。所有権や市場シェアの拡大だけを目的としたものではなく、「技術を換えて市場を得る」ことを重視している。具体的な協力モデルは、企業がコンプライアンスの枠内で自主的に模索すべきだ。中国にとっては、コア技術を国内に留め、継続的なイノベーションで技術の世代的優位を維持し、国際分業において製造業の強みを確保することが重要だ。 しかし、上述の協力が成立する制度的前提は、EUが安全審査や産業政策を推進する過程で、中国企業のEU内での合法的権益を同時に保障し、正当な商業活動に対して過度・選択的・予期せぬ介入を避けることにある。さもなければ、安全ツールの過剰な使用は、実質的な投資・経営の不確実性に発展し、荷蘭のアンシ半導体への介入やイタリアの「黄金権力」行使による中化グループの株主権制限の例に見られるリスクを伴う。 総じて、EUが「貿易移転」「過剰生産能力」などのナarrativeを強化し続ける背景には、単なる貿易問題ではなく、現在の地政学的状況下での現実的な圧力がある。安全保障面では大西洋を越えた同盟に依存し、経済面ではグローバルサプライチェーンに深く組み込まれている「挟み撃ち」の立場にあり、中米対立やエネルギー・産業チェーンのリスク上昇時には、最も早く圧力を受けやすいが、自主的な緩衝余地は乏しい。この状況下で、再工業化と産業競争力の再構築がEUの最重要政策目標となっている。 この目標を軸に、中欧間には協力の余地が全くないわけではなく、むしろ、工学能力や産業支援、効率性を軸とした分野では、より広範な協力の土台が存在している。ただし、制度環境は予測可能でなければならず、ルールは透明で、政策の境界は明確であり、企業の合法的権益は安定的に保護される必要がある。こうした条件の下で、産業協力の長期的な持続性が確保される。**リスク警告** EUは米国の規制の影響を受けて、中国の貿易・投資に対してより多くの制限を設けている。EUは国家安全保障を理由に中国企業に介入し、EU国内産業の回復が期待外れとなれば、貿易制限や投資条件の厳格化を進める可能性がある。(出典:国金証券)

国金证券:「中国贸易移転」叙事背后的欧盟の不安

中国の貿易構造の変化に伴い、欧州連合(EU)はその影響を懸念しています。特に、「中国貿易移転」ストーリーは、欧州の産業や雇用にどのような影響を与えるのかについて、さまざまな議論が交わされています。中国からの輸出が増加する一方で、EU内の生産拠点やサプライチェーンの再編も進行中です。

*中国とEUの貿易関係の変化を示す図*

この背景には、米中貿易摩擦や世界的なサプライチェーンの見直しがあり、EUは自国の経済安全保障を強化しようとしています。中国の製品がEU市場に流入することで、欧州の産業競争力が脅かされると懸念されているのです。

- EUは中国からの輸入依存度を見直し、国内生産を促進しています。

- 一部の企業は、コスト削減のために中国からの生産拠点を他国に移す動きも見られます。

- 政府は、貿易政策や規制を強化し、国内産業の保護を図っています。

このような動きは、EUの経済戦略や地政学的なバランスに大きな影響を与える可能性があります。今後も中国とEUの関係性の変化に注目が集まっています。

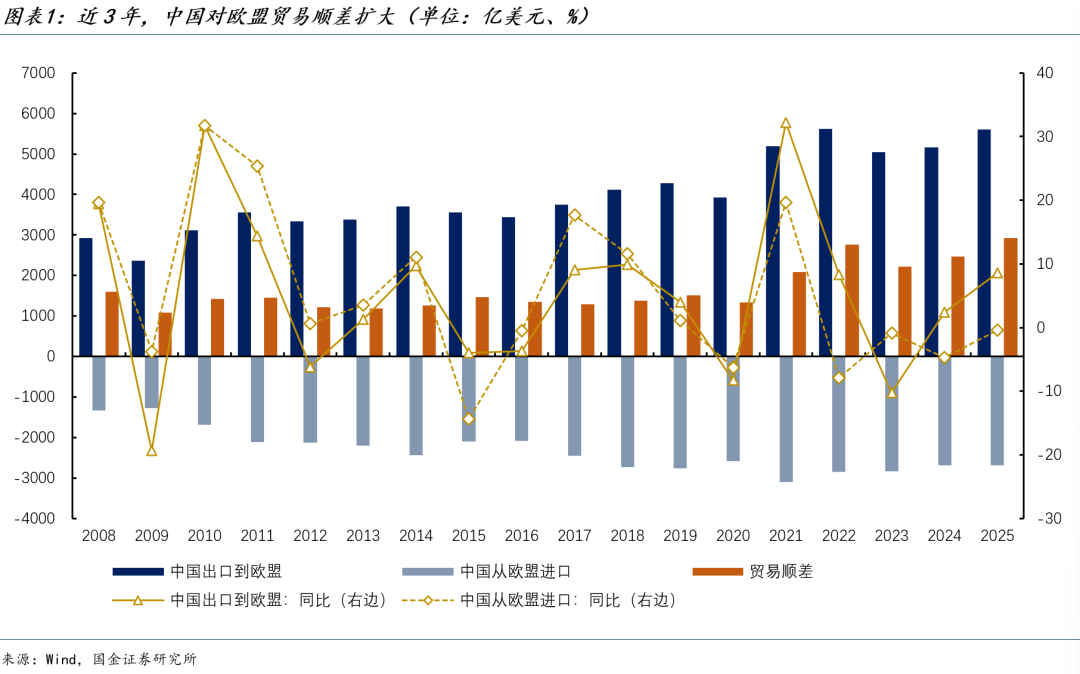

2025年、中国のEU向け輸出は前年比8.4%増加し、貿易黒字は2917.8億ドルに達し、史上初めて米国向け黒字(2803.5億ドル)を上回った。これにより、EUは中国の最大の海外黒字供給先となった。

これまで『フィナンシャル・タイムズ』などの欧州主要メディアは、いわゆる「貿易移転」論理を頻繁に強調し、米国市場の「閉鎖」が中国の生産能力を大規模に欧州に流入させているとし、欧州を中国の過剰生産能力の「放水口」と描いてきた。このナarrativeは世論に広く伝播しているが、その前提には、中国の欧州向け輸出増加が主に低価格の最終商品によるものであり、本質的には受動的な投げ売りであるとの暗黙の前提がある。

しかし、2025年の中欧実商品貿易構造と増加源を見ると、貿易移転のこのナarrativeは事実と乖離している。

一、"貿易移転"ラベルを剥がした中欧貿易の実態

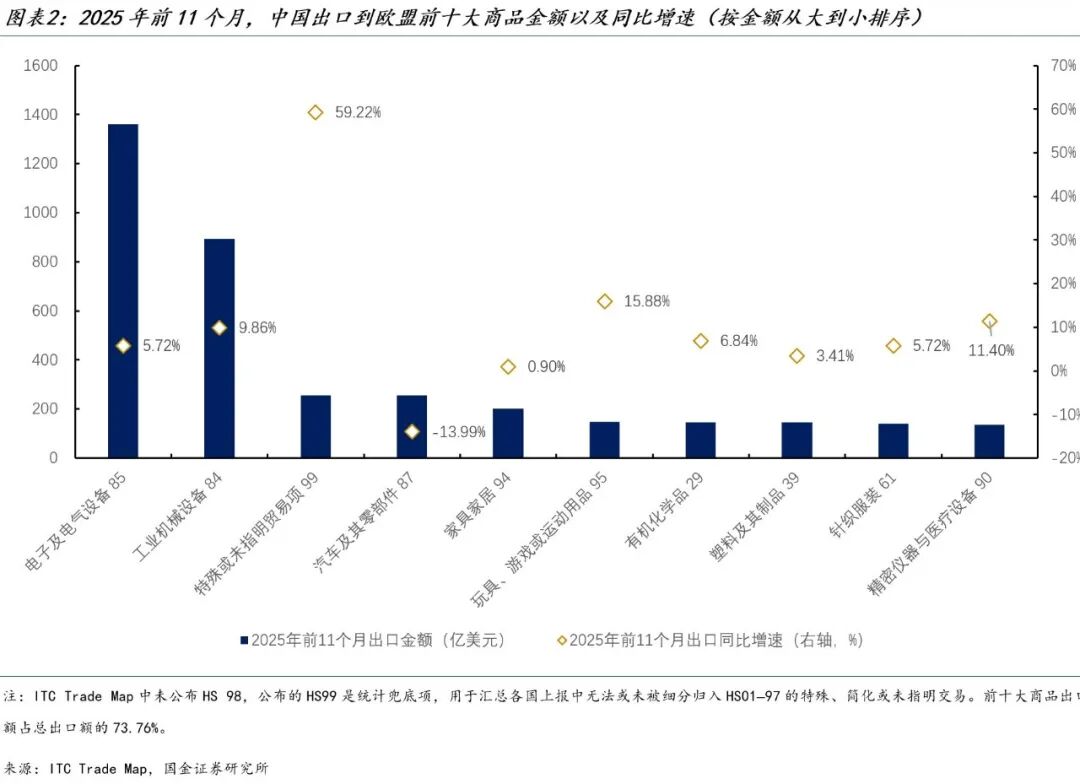

商品構成を見ると、2025年前11ヶ月の中国のEU向け輸出の二大コアセクターは工業用機械設備(HS84)と電気設備(HS85)で、それぞれ893.8億ドルと1359.9億ドルを輸出し、前年比増加率は9.9%と5.7%、合計で中国のEU向け輸出総額の45%超を占めている。

工業用機械設備分野では、輸出増加は自動化と専用設備によるものが主であり、これはEU製造業のコスト圧力上昇と自動化転換の加速を背景とした投資ペースと高度に一致し、生産体系のアップグレードによる設備需要を反映している。

工業用ロボット(HS842870)のEU向け輸出は1.1億ドルで、前年比200%超の増加を示し、EUの製造業の自動化アップグレード、ライン改造、労働力代替の需要に対応している。

電子・電気設備の輸出は、EUのエネルギー転換と電化推進に牽引されており、新エネルギー設備、蓄電システム、電力網の中核装備、電力関連設備が中心だ。

風力発電機(HS850231)のEU向け輸出は2025年前11ヶ月で2.7億ドル、前年比73.5%増。

リチウムイオン蓄電池(HS850760)のEU向け輸出は263.1億ドルで、39.6%増、蓄電の増加に主要な寄与をしており、対応する電池部品(HS850790)の輸出は4.6億ドル、約34.4%増。

液体絶縁変圧器は典型的な工学型装備であり、大容量品(HS850423)の輸出は約5.48億ドル、59.2%増、中容量品(HS850422)の輸出は5.1億ドル、53.3%増であり、これらの増加はEUの電網拡充、再生可能エネルギーの系統連系、電力インフラのアップグレードへの継続的投資と高い相関を持つ。

静的変流器(HS850440)のEU向け輸出は7.91億ドル、前年比8.0%増で、増速は穏やかだが規模は大きく、風力、太陽光、電力網、電気自動車充電インフラに広く利用されており、その安定的な成長はEUのエネルギーシステムと電力インフラの継続的投資を反映している。

総じて、中国のEU向け輸出の約半分は機械設備や電気設備などの工業・技術品に集中しており、これらの商品はEUの製造業運営、エネルギー転換、インフラ整備に主に寄与し、EUの発展ニーズと高度に一致している。

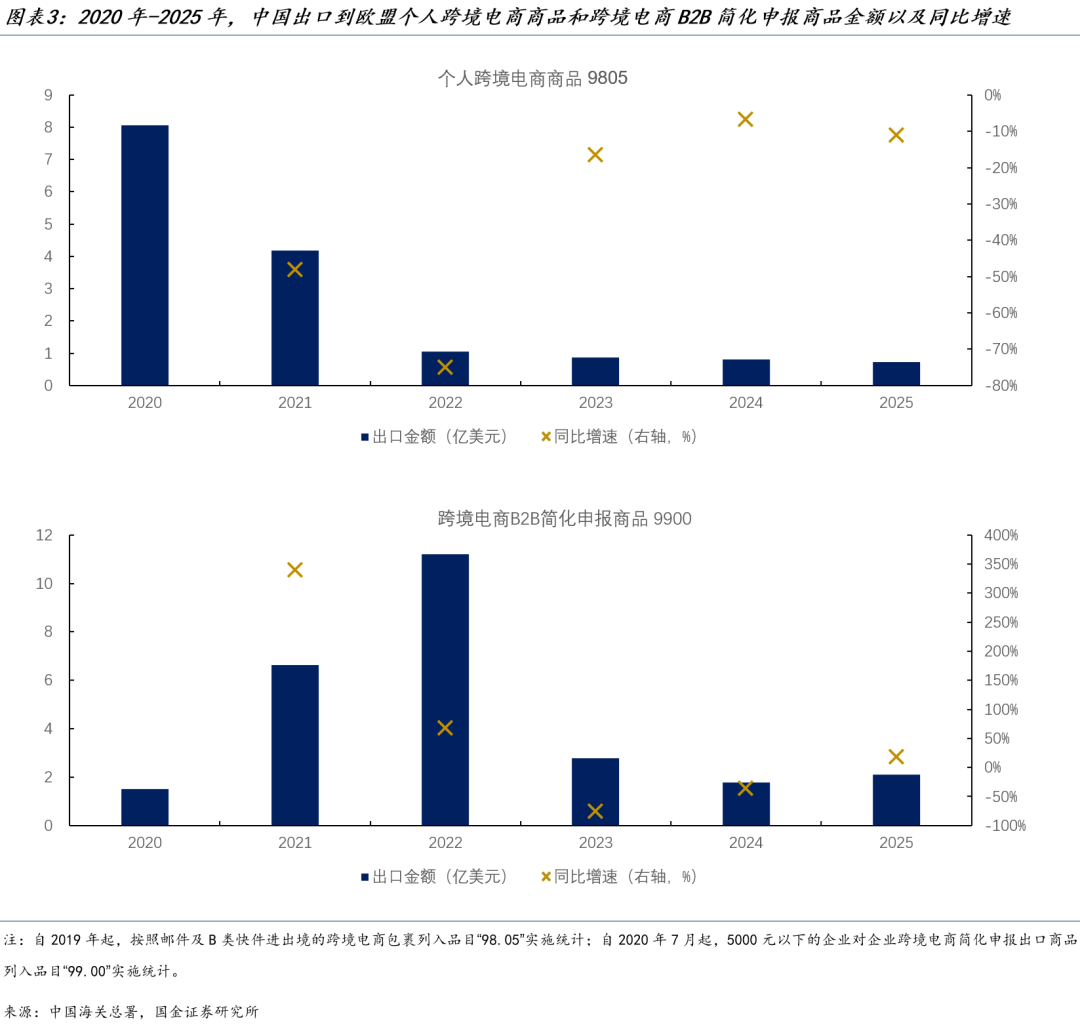

また、ITC Trade Mapの統計によると、2025年前11ヶ月の中国のEU向け輸出の中で、特殊または未分類貿易品目(HS99、越境ECを含む)の前年比増加率は一時59.2%に達し、主要商品カテゴリーの中で上位に位置している。これは、EUが長らく強調してきた「小口荷物が国内市場に与える衝撃」のナarrativeと呼応しているようだ。

以前、ロイターなどのメディアは、EUの税関データを引用し、2024年にEUが処理した低価値荷物は約46億件、そのうち約9割が中国からであり、2023年と比べて倍増したと報じた。この背景のもと、EU加盟国は2025年12月12日に合意し、小口荷物に対する臨時課税案を正式に可決した。2026年7月1日以降、1件あたりの価値が150ユーロ未満の貨物に対し、3ユーロの固定料金を課し、商品カテゴリーごとに課税する方式を採用する。

しかし、中国の税関統計の枠組みをさらに考慮すると、荷物の件数と短期の前年比増加率のみに基づく政策ナarrativeは、越境ECの輸出価値の実態を反映しきれていない。小口荷物の増加と輸出金額の縮小の乖離は、注文の細分化、客単価の低下、統計基準の調整といった構造的要因を反映している可能性が高く、貿易価値の実質的拡大を示すものではない。

B2C側から見ると、個人の越境EC商品(HS98.05)のEU向け輸出規模はもともと限定的であり、コロナ禍後も継続的に縮小傾向にある。輸出金額は2020年に8.1億ドルのピークを迎えた後、2021年に4.2億ドルに減少し、2022年には1.0億ドルにさらに縮小、前年比74.9%の大幅減少となった。その後も低水準で推移し、2023年から2025年まで3年連続のマイナス成長を示し、2025年は0.7億ドルにとどまり、再び11.1%減少している。全体として、EU市場向けのB2C直送小口荷物の輸出価値は長期的に縮小傾向にある。

B2B側から見ると、越境ECのB2B簡易申告商品(HS99.00)の輸出は2021年から2022年にかけて急拡大し、2022年には1.12億ドル、69.1%増となったが、その後2023年に大きく縮小し2.8億ドル、2024年には1.8億ドルに落ち込んだ。2025年は低基数ながら一定の回復を見せ、前年比18.7%増の2.1億ドルに回復したが、その絶対規模はピーク時の約5分の1にすぎない。

したがって、EU市場の圧力を中国の小口荷物免税メカニズムによる「低価格投げ売り」に直接帰すのは、時間軸と価値規模の両面で十分なデータに裏付けられていない。

EUの現政策の焦点は、実際の貿易構造の衝撃よりも、むしろ規制強化の目標の下で、形成された先行ナarrativeを反映しており、その背後にはますます明確になりつつある保護主義的色彩が映し出されている。

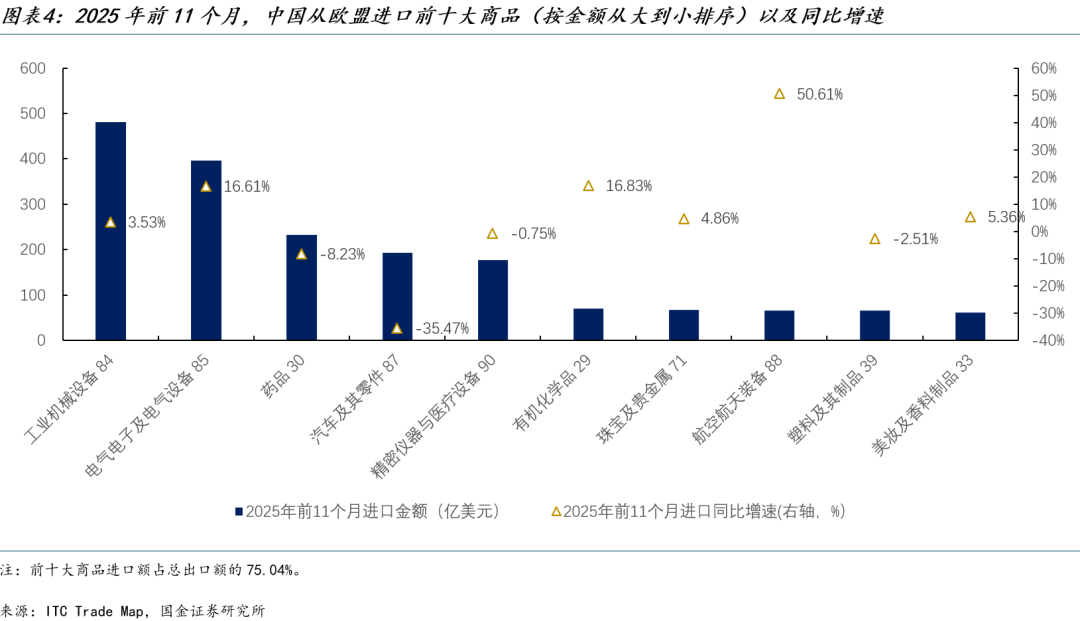

中国以外の最大の輸入源であるEUは、2025年前11ヶ月の中国向け輸出において、非常に高い「ハイエンド供給」特性を示し、工業用設備、技術システム、高付加価値中間品に高度に集中している。

工業用機械設備(HS84)と電気設備(HS85)の合計比率は36%超。

機械設備分野では、半導体製造装置(HS848620)が93.3億ドルの規模で最も大きく、安定した成長を示す。一方、高度な動力・航空関連装置も大きく伸びている。大推力ターボジェットエンジン(HS841112)の輸入額は40億ドルを突破し、前年比140.2%の大幅増。関連部品(HS841191)も42.1%の顕著な増加を記録している。

高級集積回路は電気製品の中で最も顕著な増加源となっている。プロセッサ・コントローラー(HS854231)の輸入額は106億ドル超で、50.6%の高水準の増加を維持し、他の集積回路(HS854239)の増速は195.6%に達している。これらの増加は、高級チップ、工業制御、自動車電子などの重要分野において、中国市場のEU高技術製品への依存度の高さを示している。

医薬品もまた、高付加価値の主要ラインの一つだ。

2025年前11ヶ月の医薬品(HS30)の輸入規模は高水準を維持し、233億ドルに達し、その最大規模の成品薬(治療・予防用薬品、HS300490)の輸入は9.2億ドル超、前年比8.7%増。

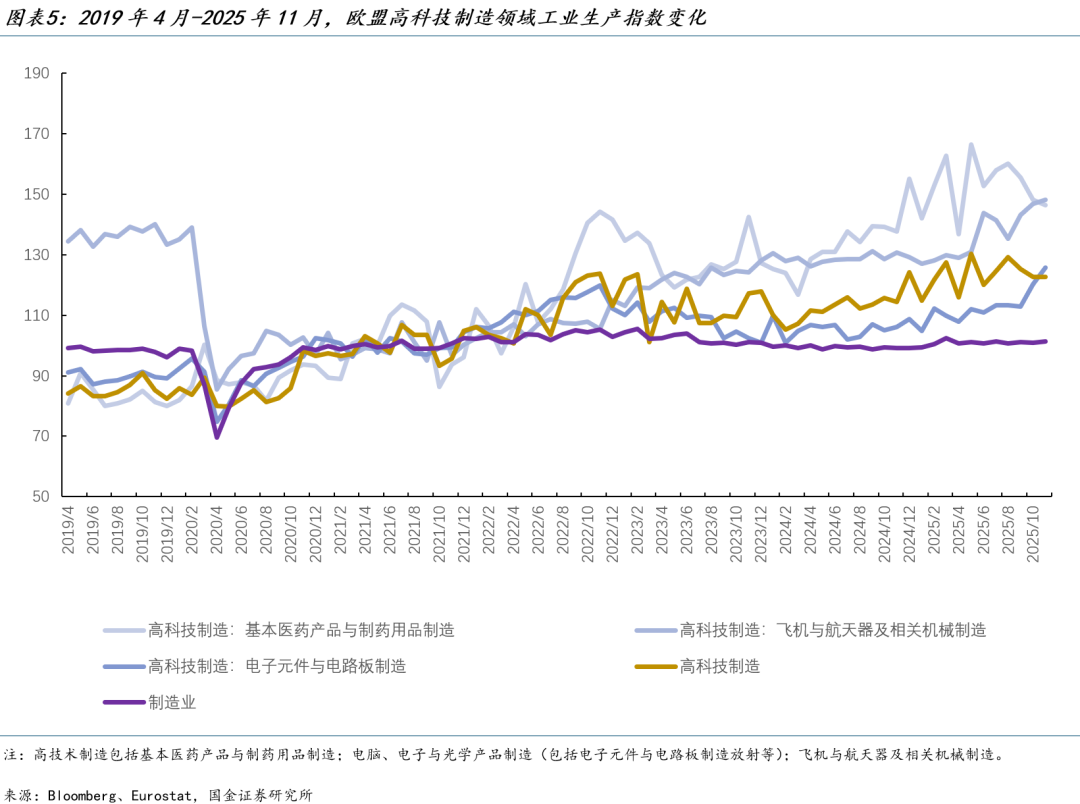

中国のEUからの輸入の構造的回復は、根本的にEUのハイテク製造業の構造的復興と中国の産業アップグレードの需要のマッチングの結果である。

2025年、EUの多くのハイテク製造分野の工業生産指数(IPI)は近年の最高値を記録し、その生産能力の解放と中国向け輸出の増加は高度に同期している。例えば、EUの航空機・宇宙機器製造のIPIは11月に六年ぶりの最高値に達し、中国の大推力ターボジェットエンジン輸入額の倍増と正確に同期している。同時に、電子部品・回路基板の製造指数も11月に125.6の歴史的高値に上昇し、中国の高端集積回路の調達需要を直接支えている。

中国市場の高級チップや航空推進装置などのコア装備に対する堅実な需要は、EUの関連産業の生産能力の消化と研究開発資金の回収を促進し、中国の2025年の医薬品輸入は230億ドル超であり、EUの製薬業界にとって重要な外需源となっている。こうして、中欧貿易は中国の産業アップグレードを支えるだけでなく、EUの国内産業の構造的復興も促進し、実質的な貿易相互依存を実現している。

総じて、中欧貿易の本質は、ゼロサム競争の中の一方的な投げ売りではなく、深くネストされた双方向の相互強化を伴う構造化された分業である。この分業は「双方向の牽引」として表現できる。中国のEU向け輸出増は、欧州のエネルギー転換や自動化改造と高度に同期した技術型中間品であり、EUの中国向け輸出は、半導体設備や航空推進などの「ハイエンド供給」の優位性を活かし、中国にとって重要な技術補完を提供している。

二、「貿易移転」ナarrative下のEUの不安

EUは頻繁に「貿易移転」や「過剰生産能力」のナarrativeを打ち出すが、その根底にある論理は、現在の地政学的変動の中での発展に対する不安に由来している。

今回の世界的な地政学的変動の中で、EUは「挟み撃ち」の状況にある。安全保障面では大西洋を越えた同盟に高度に依存し、経済面ではグローバルサプライチェーンと対外市場に深く組み込まれている。この構造的制約により、中米の対立の外部波及やエネルギー安全、産業チェーンのリスクが高まると、EUは最も早く圧力を受けやすい側となるが、十分な戦略的緩衝や自主調整の余地は乏しい。

そのため、EUは既存の発展モデルの体系的な調整を開始し、『EU戦略アジェンダ2024–2029』や『EU委員会2024–2029政治指針』において、政策の重点を「安全優先の競争力再構築」にシフトさせている。具体的には、防衛と重要技術能力、エネルギー連合(電力網、蓄電、越境連結を含む)、AI、量子、半導体、ネットゼロ技術を代表とする主権産業体系の構築を優先し、規制の簡素化、産業基金の設立、スキル連盟の推進を通じて、EU内部の産業動力と長期成長基盤の再構築を図っている。

政策の論理としては、EUの戦略的自立の目標は、安全と主権の能力を高めることにあり、現周期においては、再工業化と産業競争力の再構築に最も重点を置いている。クリーン産業、重要技術、重要産業能力の構築を通じて、エネルギー安全、サプライチェーンのレジリエンス、防衛能力の向上を実現し、米中対立の激化する外部環境の中で、自身の受動性と脆弱性を低減させる。

しかし、再工業化の過程で、EUは避けられず中国の製造業との競争圧力を感じている。

過去数十年で、中国の製造業は飛躍的に発展した。国連工業開発機関(UNIDO)のデータによると、中国の世界の製造業シェアは1990年の2.8%から2024年の32.0%に高まり、米国(15.0%)、日本(6.3%)、ドイツ(4.6%)、韓国(3.3%)などの主要経済体の合計を超え、より高度な技術層へと持続的に進化している。

この構造的変化は、EUが国内産業の復興を推進する過程で、より直接的かつ現実的な外部競争の制約に直面していることを意味する。

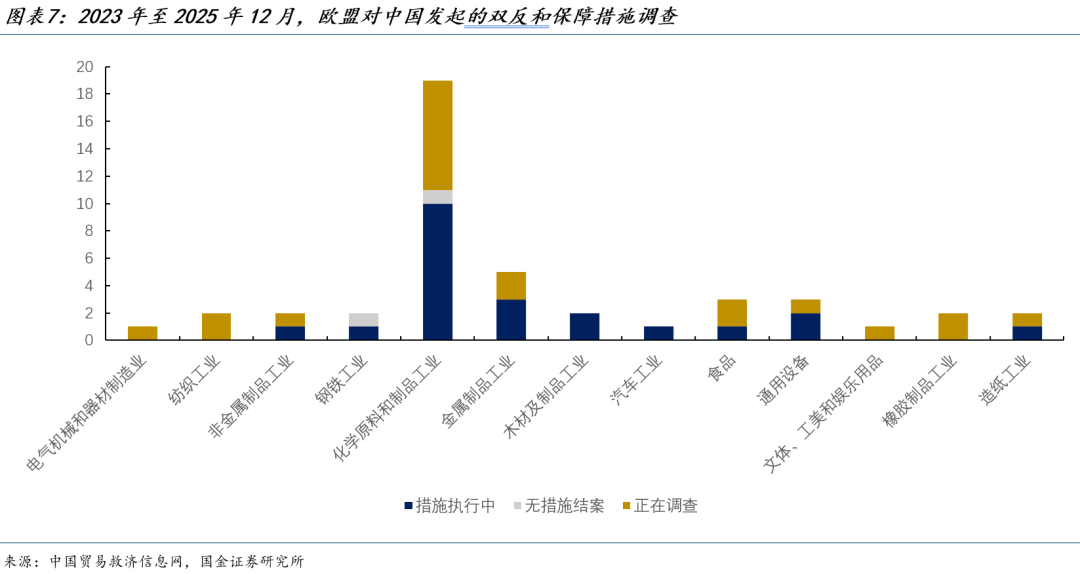

この背景のもと、EUは反ダンピングや補助金対策などの貿易・競争政策ツールをより頻繁に用いるようになり、外部競争の衝撃を緩和し、国内産業基盤を保護しようとしている。例えば、2023年以降、EUは中国に対して45件の反ダンピング、補助金調査や保障措置を開始しており、そのうち19件は化学原料・製品産業、5件は金属製品産業で、22件は執行段階にあり、21件は調査中だ。

しかし、EUの政策実践にはより実務的な兆候も見られる。例えば、電気自動車に関しては、1月12日に中国とEUが「価格約束」に関する一般指針で合意し、摩擦管理の積極的なシグナルを発している。

これは、EUも次第に気づき始めていることを反映しており、単純に貿易制限だけでは、国内製造業の真の復興を促進できないという認識だ。技術の進化が加速し、産業の競争論理が根本的に変化する中、従来の貿易救済ツールは衝撃を遅らせるだけで、競争力の再構築には限界がある。

三、中欧貿易の潜在的協力空間

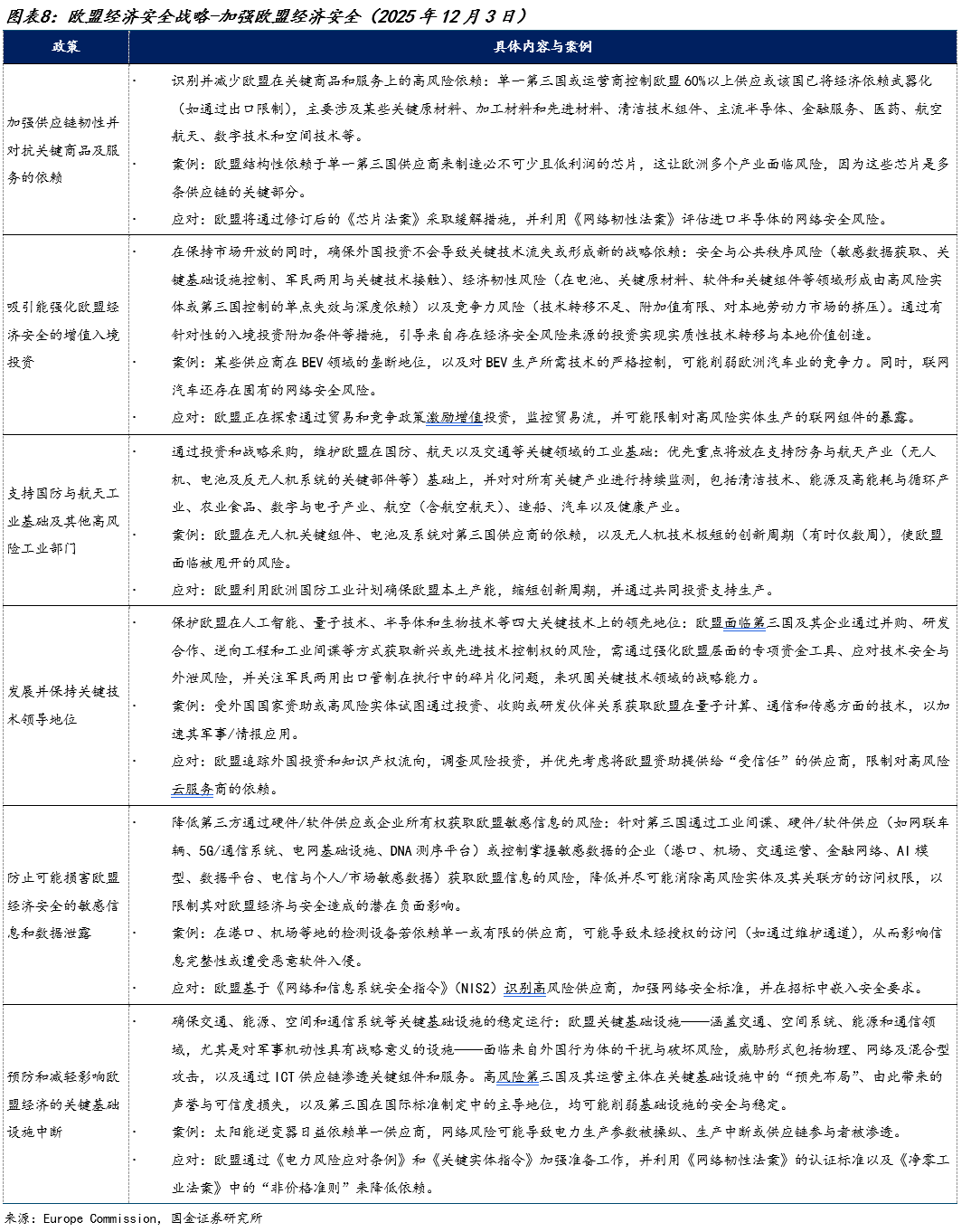

従来の貿易救済ツールは短期的な緩衝にしかならず、EUの産業体系の本格的な活性化を促すことは難しい。この背景のもと、EUは2025年末に経済安全保障戦略を更新し、政策の重点を「リスクの原則的排除」から、より実務的なリスク評価とレジリエンス管理の段階へと正式に移行した。

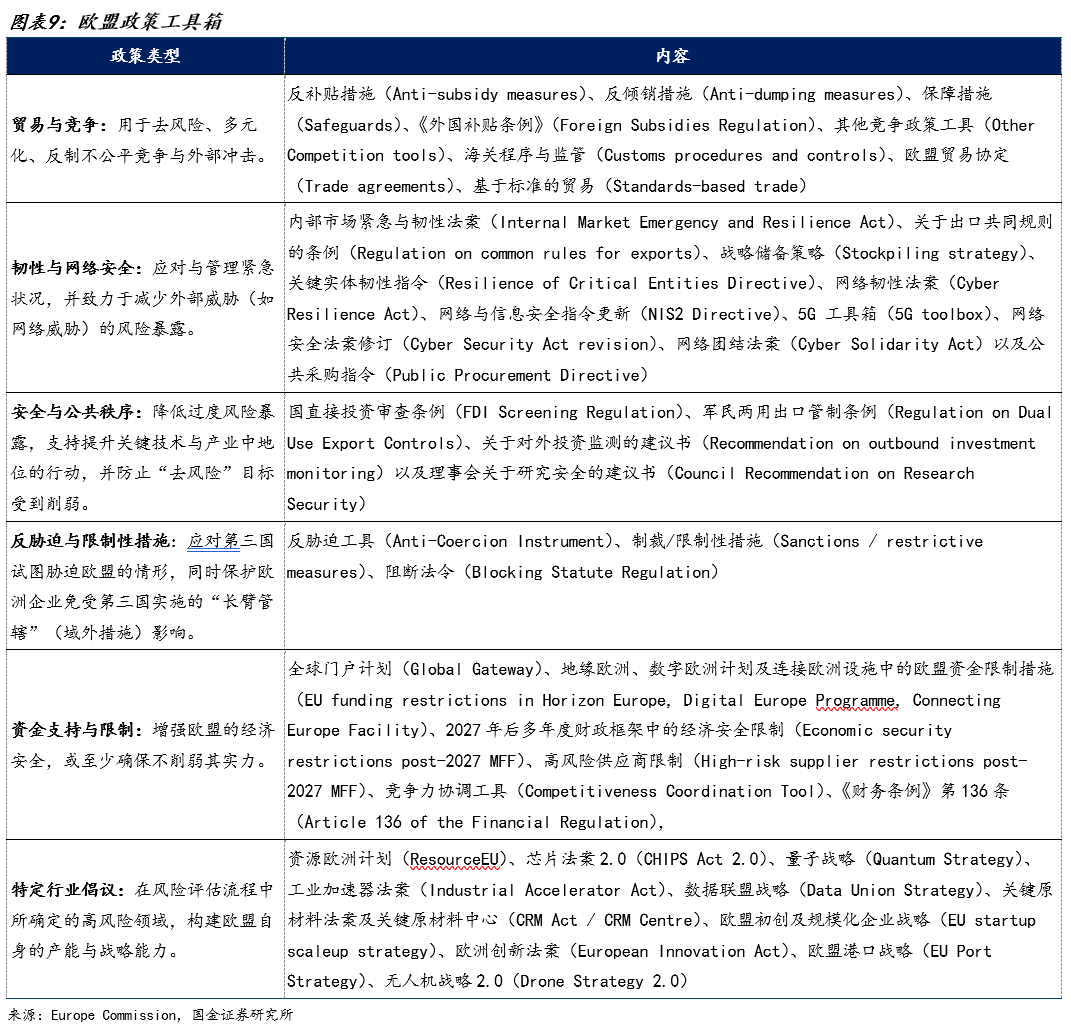

『EU経済安全保障強化』戦略の具体的内容を見ると、EUの核心的な要求は、全面的な対外協力の縮小ではなく、開放的な枠組みを維持しつつ、重要分野のリスクを体系的・制度的に管理することにある。新戦略は、サプライチェーン依存、投資の入国、防衛産業、重要技術、データセキュリティ、重要インフラの六つの分野を中心に、体系的な政策ツールボックスを構築し、構造的依存を弱め、戦略的自立性を高め、中米対立の中で長期的に受動的圧力にさらされることを回避しようとしている。

さらに詳細に見ると、EUは六つの構造的リスクに重点を置いている。

一つは、重要商品・サービスにおいて、単一の第三国や事業者への高度な依存(60%超)を防ぐこと、特に「武器化」される可能性のある商品。

二つは、外資の流入による新たな戦略的依存や低付加価値のロックインを避け、投資は実質的な技術移転と現地価値創造に転換すべきこと。

三つは、防衛や宇宙などの高リスク産業の国内産業基盤を確保し、イノベーションサイクルが極めて短い分野での外部追随を防ぐこと。

四つは、AI、量子、半導体、バイオテクノロジーなどの重要技術のコントロール権を強化し、買収や共同研究による技術流出を防ぐこと。

五つは、ハードウェア・ソフトウェア・企業所有権を通じて、EUの敏感なデータやシステムへのアクセスを第三者に取得されるリスクを低減させること。

六つは、交通、エネルギー、通信などの重要インフラが、物理的・ネットワーク・ハイブリッド攻撃に対して安定的に運用されることを確保し、標準やシステムレベルでの外部「事前配置」を防止すること。

この経済安全保障の枠組みの下、比較的実現可能な中欧の協力空間は、主に工学的性質が強く、コントロール権が外に出ない分野に集中している。例えば、エネルギー転換に必要な電力網や系統連結装置、蓄電システムのハードウェア、クリーン産業の改造、製造業の自動化などの分野は、設備供給、工事、コスト効率を重視した協力が容易だ。これらの分野では、中国企業は多源供給や現地認証、安全監査を通じて、「単一点依存」とみなされるリスクを低減できる。

同時に、EUは「付加価値型」の投資に対しても開放的な姿勢を維持しており、前提として、中国資本がEU内での製造やサプライチェーンの整備、技能訓練、限定的な技術協力を通じて、EUの産業能力を実質的に向上させることが必要だ。所有権や市場シェアの拡大だけを目的としたものではなく、「技術を換えて市場を得る」ことを重視している。具体的な協力モデルは、企業がコンプライアンスの枠内で自主的に模索すべきだ。中国にとっては、コア技術を国内に留め、継続的なイノベーションで技術の世代的優位を維持し、国際分業において製造業の強みを確保することが重要だ。

しかし、上述の協力が成立する制度的前提は、EUが安全審査や産業政策を推進する過程で、中国企業のEU内での合法的権益を同時に保障し、正当な商業活動に対して過度・選択的・予期せぬ介入を避けることにある。さもなければ、安全ツールの過剰な使用は、実質的な投資・経営の不確実性に発展し、荷蘭のアンシ半導体への介入やイタリアの「黄金権力」行使による中化グループの株主権制限の例に見られるリスクを伴う。

総じて、EUが「貿易移転」「過剰生産能力」などのナarrativeを強化し続ける背景には、単なる貿易問題ではなく、現在の地政学的状況下での現実的な圧力がある。安全保障面では大西洋を越えた同盟に依存し、経済面ではグローバルサプライチェーンに深く組み込まれている「挟み撃ち」の立場にあり、中米対立やエネルギー・産業チェーンのリスク上昇時には、最も早く圧力を受けやすいが、自主的な緩衝余地は乏しい。この状況下で、再工業化と産業競争力の再構築がEUの最重要政策目標となっている。

この目標を軸に、中欧間には協力の余地が全くないわけではなく、むしろ、工学能力や産業支援、効率性を軸とした分野では、より広範な協力の土台が存在している。ただし、制度環境は予測可能でなければならず、ルールは透明で、政策の境界は明確であり、企業の合法的権益は安定的に保護される必要がある。こうした条件の下で、産業協力の長期的な持続性が確保される。

リスク警告

EUは米国の規制の影響を受けて、中国の貿易・投資に対してより多くの制限を設けている。EUは国家安全保障を理由に中国企業に介入し、EU国内産業の回復が期待外れとなれば、貿易制限や投資条件の厳格化を進める可能性がある。

(出典:国金証券)