火曜日の早朝、香港株式市場は税金に関する噂に突然襲われ、インターネットテクノロジー株が一斉に急落した。複数の証券会社は迅速に声明を出し、関連する噂は過度な推測に過ぎず、税種・法律・政策の論理上成立しないとし、信頼性は極めて低いと指摘した。香港ハンセン科技指数は当日早朝、外部市場の強気に追随していたが、午前10時50分頃に突然大幅に急落し、一時は3.37%まで下落、その後昼前には1.31%の下落にとどまった。快手は一時7%超の下落、ビリビリ動画、百度、テンセント・ホールディングスも一時6%超下落、アリババも一時5%近く下落した。市場のパニックは、「中国がハイテク企業の認定と関連税制の新政を調整する」との噂に起因し、金融業およびインターネット付加価値サービス税率の引き上げが関係しているとされる。華創証券は、これらの噂は過度な推測に過ぎず、具体的な根拠はなく、現在の消費促進の方針とも矛盾すると指摘した。光大海外は、税種・法律・政策の論理上、この噂は根拠がなく、信頼性は非常に低いと明言した。噂の再浮上が市場の動揺を引き起こす----------税制に関する噂が市場の下落の主な原因となった。インターネット大手の株価下落の過程で、**金融業およびインターネット付加価値サービス(ゲーム内課金、広告など)が増値税率の引き上げに直面する可能性について広く伝えられ、白酒の高税率と比較する噂もあった。**分析者は、この種の「小さな文章」が市場で流布されるのは今回が初めてではないと指摘する。2019年以降、さまざまなバージョンが流布されたが、いずれも実現していない。昨年も海外メディアによる類似の報道があったが、その後も実現していない。機関の反論:税種の混同と法律の制約--------------噂の中で「ゲーム税率が白酒の32%に近づく」とされた件について、光大海外は解釈の中でこれを常識的誤りと指摘した。**白酒に適用される32%の税率は消費税(従価税と従量税の合算)であり、ゲーム内課金や広告サービスに適用されるのは増値税であり、両者は課税の論理と法律上の根拠が全く異なるため、「近づく」根拠は存在しない。**現行の法律枠組みから見ると、金融業、ゲーム、広告などはすべて増値税の「現代サービス」細分類に属し、法定税率は6%である。2026年1月1日施行の中華人民共和国増値税法では、税率の区分は13%、9%、6%と明確に定められている。最近、財政部と税務総局が発表した2026年第9号公告は、基礎電信サービスの税率調整のみを扱い、金融やインターネット付加価値サービスには触れていない。**機関は、税率の調整には厳格な立法または行政手続きが必要であり、市場の憶測のように気軽に行われるものではなく、またこれらの業界をより高い税率に分類する政策的根拠もないと強調している。**さらに、今後想定される税制の規範は、特定企業の税優遇資格(例:ハイテク企業認定)の審査や整理に関するものであり、法定税率の直接的な引き上げではない。この種の影響範囲は限定的でコントロール可能である。政策の論理:増税はマクロの方向性に反する-------------**法律面の制約に加え、多方面の分析は、この噂は経済の論理上も整合し難いと指摘している。**華創証券は、インターネット企業が増税に直面した場合、そのコストは消費者に直接転嫁される可能性が高く、これは現在の国家の消費促進方針に逆行し、論理的に推し量ることはできないと述べている。光大海外はさらに分析し、**現在のマクロ政策の重点は「安定成長、イノベーション促進、産業アップグレード支援」にあると指摘。インターネットプラットフォーム経済やゲームの海外展開は重点支援分野であり、これらの重要産業に対して「一律の増税」を行うことは、全体の政策指向と矛盾するとした。**金融業の税負担問題について議論の余地はあるが、規制の考え方は控除ルールの最適化などの構造的調整に向かっており、単純に税率を引き上げることは、信用供給や金融の安定を損なう恐れがあるため避けられる。評価と展望:長期的な論理は変わらず------------短期的な感情の動揺はあるものの、香港株式市場の基本的な評価は依然として魅力的である。データによると、2026年1月30日時点で、ハンセン指数のPERは12.47倍、PBRは1.27倍であり、いずれも2010年以来の82%、63%の分位点に位置している。同時に、ハンセン指数のリスクプレミアムは3.76%であり、投資のコストパフォーマンスは良好だ。銀河証券は、テクノロジーセクターは中長期の投資主線であり、産業チェーンの価格上昇や国産化代替、AI応用の加速により、調整局面を経て上昇に向かうと予測している。広発証券は、ドルサイクルの後退と人民元の穏やかな上昇を背景に、中国の株式資産は有利な再評価のタイミングにあるとし、香港株については南向き資金流入と評価割引の機会を重視し、配当能力と成長性を兼ね備えたテクノロジー大手やインターネットプラットフォームの優先的な配置を推奨している。リスク提示および免責事項市場にはリスクが伴い、投資は自己責任です。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資は自己責任で行ってください。

税収に関する噂が「突如」香港株を襲う!機関の解説:過度な推測であり、信頼性は非常に低い

【詳細】

最近、税金に関する噂が急速に広まり、香港の株式市場に大きな影響を与えています。多くの投資家やアナリストは、この情報の真偽を疑問視しており、一部では過度に推測された内容であると指摘しています。専門家は、「このような噂に基づく投資判断は非常にリスクが高く、信頼できる情報源からの確認が必要だ」と警告しています。

※画像の説明:税収に関する噂が拡散している様子

投資家は冷静な判断を心掛け、市場の動きに過剰に反応しないよう注意しましょう。

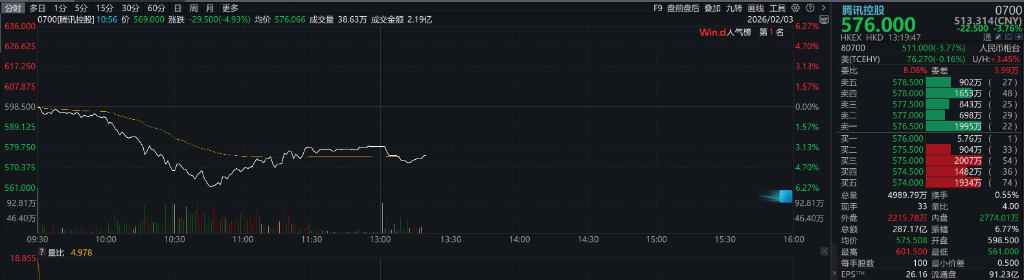

火曜日の早朝、香港株式市場は税金に関する噂に突然襲われ、インターネットテクノロジー株が一斉に急落した。複数の証券会社は迅速に声明を出し、関連する噂は過度な推測に過ぎず、税種・法律・政策の論理上成立しないとし、信頼性は極めて低いと指摘した。

香港ハンセン科技指数は当日早朝、外部市場の強気に追随していたが、午前10時50分頃に突然大幅に急落し、一時は3.37%まで下落、その後昼前には1.31%の下落にとどまった。快手は一時7%超の下落、ビリビリ動画、百度、テンセント・ホールディングスも一時6%超下落、アリババも一時5%近く下落した。

市場のパニックは、「中国がハイテク企業の認定と関連税制の新政を調整する」との噂に起因し、金融業およびインターネット付加価値サービス税率の引き上げが関係しているとされる。華創証券は、これらの噂は過度な推測に過ぎず、具体的な根拠はなく、現在の消費促進の方針とも矛盾すると指摘した。光大海外は、税種・法律・政策の論理上、この噂は根拠がなく、信頼性は非常に低いと明言した。

噂の再浮上が市場の動揺を引き起こす

税制に関する噂が市場の下落の主な原因となった。インターネット大手の株価下落の過程で、金融業およびインターネット付加価値サービス(ゲーム内課金、広告など)が増値税率の引き上げに直面する可能性について広く伝えられ、白酒の高税率と比較する噂もあった。

分析者は、この種の「小さな文章」が市場で流布されるのは今回が初めてではないと指摘する。2019年以降、さまざまなバージョンが流布されたが、いずれも実現していない。昨年も海外メディアによる類似の報道があったが、その後も実現していない。

機関の反論:税種の混同と法律の制約

噂の中で「ゲーム税率が白酒の32%に近づく」とされた件について、光大海外は解釈の中でこれを常識的誤りと指摘した。

白酒に適用される32%の税率は消費税(従価税と従量税の合算)であり、ゲーム内課金や広告サービスに適用されるのは増値税であり、両者は課税の論理と法律上の根拠が全く異なるため、「近づく」根拠は存在しない。

現行の法律枠組みから見ると、金融業、ゲーム、広告などはすべて増値税の「現代サービス」細分類に属し、法定税率は6%である。2026年1月1日施行の中華人民共和国増値税法では、税率の区分は13%、9%、6%と明確に定められている。最近、財政部と税務総局が発表した2026年第9号公告は、基礎電信サービスの税率調整のみを扱い、金融やインターネット付加価値サービスには触れていない。

機関は、税率の調整には厳格な立法または行政手続きが必要であり、市場の憶測のように気軽に行われるものではなく、またこれらの業界をより高い税率に分類する政策的根拠もないと強調している。

さらに、今後想定される税制の規範は、特定企業の税優遇資格(例:ハイテク企業認定)の審査や整理に関するものであり、法定税率の直接的な引き上げではない。この種の影響範囲は限定的でコントロール可能である。

政策の論理:増税はマクロの方向性に反する

法律面の制約に加え、多方面の分析は、この噂は経済の論理上も整合し難いと指摘している。

華創証券は、インターネット企業が増税に直面した場合、そのコストは消費者に直接転嫁される可能性が高く、これは現在の国家の消費促進方針に逆行し、論理的に推し量ることはできないと述べている。

光大海外はさらに分析し、**現在のマクロ政策の重点は「安定成長、イノベーション促進、産業アップグレード支援」にあると指摘。インターネットプラットフォーム経済やゲームの海外展開は重点支援分野であり、これらの重要産業に対して「一律の増税」を行うことは、全体の政策指向と矛盾するとした。**金融業の税負担問題について議論の余地はあるが、規制の考え方は控除ルールの最適化などの構造的調整に向かっており、単純に税率を引き上げることは、信用供給や金融の安定を損なう恐れがあるため避けられる。

評価と展望:長期的な論理は変わらず

短期的な感情の動揺はあるものの、香港株式市場の基本的な評価は依然として魅力的である。データによると、2026年1月30日時点で、ハンセン指数のPERは12.47倍、PBRは1.27倍であり、いずれも2010年以来の82%、63%の分位点に位置している。同時に、ハンセン指数のリスクプレミアムは3.76%であり、投資のコストパフォーマンスは良好だ。

銀河証券は、テクノロジーセクターは中長期の投資主線であり、産業チェーンの価格上昇や国産化代替、AI応用の加速により、調整局面を経て上昇に向かうと予測している。広発証券は、ドルサイクルの後退と人民元の穏やかな上昇を背景に、中国の株式資産は有利な再評価のタイミングにあるとし、香港株については南向き資金流入と評価割引の機会を重視し、配当能力と成長性を兼ね備えたテクノロジー大手やインターネットプラットフォームの優先的な配置を推奨している。

リスク提示および免責事項

市場にはリスクが伴い、投資は自己責任です。本稿は個別の投資助言を意図したものではなく、特定の投資目的、財務状況、ニーズを考慮していません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、投資は自己責任で行ってください。