元の情報源: @concodanomics、金融政策アナリスト 元の編集: BlockBeats 世界市場の流動性削減が始まり、数千億の準備金がシステムから流出することになります。しかし、この削減はリスク資産を抑制できない可能性があるだけでなく、コバート市場の引き締めにつながる可能性もあり、FRBがピボットを必要とせずに再び緩和することを可能にし、レポ市場の流動性が重要な役割を果たすことになる。最近では、FRBの沈黙と引き締め政策に対する無策が金融機構にリスク資産の高騰を引き起こす「政策ブリップ」の影響を目の当たりにしました。 「TGAサプリメント」は史上最も最悪の上昇相場を終わらせることに失敗 - 市場はさらなる引き締めが必要。米国政府はQT(量的引き締め)を通じてFRBのバランスシートを削減しながら、請求書を支払うために銀行口座(TGA)を補充している。その後の準備預金の取り崩しがあまりにも深刻な場合、FRBは最も重要な資金調達市場で予期せぬ事態に陥る可能性があります...レポ市場は米国帝国の金融エンジンの潤滑油である。それがなければ、ドルの流動性は鈍くなるでしょう。裁定取引 (先物ベーシス スプレッドなど) を通じて財務省現物市場と先物市場を結び付けることは、その多くの機能の 1 つにすぎません。しかし最も重要なことは、レポ市場のおかげで「担保付き」ドル融資が世界中で繁栄できるようになったということだ。複雑そうに見えますが、実際は現金貸し手(普通のドルで投資しなければならないマネーファンドなど)と現金借り手(レバレッジを効かせたポジションに資金を提供しなければならないヘッジファンドなど)をマッチングする市場にすぎません。これは、Conk のレポ マーケット コンガ (レポ コンガ) が公開されたときに明らかになりました。レポ市場は、資金調達コストにスプレッドを課すことで利益を得ようとする市場参加者の連鎖です。現金貸し手は、仲介業者としてスプレッドを請求するディーラーを通じて「洗練された」借り手に融資を行います。典型的な「コンガダンス」では、マネー・マーケット・ファンド(MMF)がFRBの大手ディーラーに融資し、そのディーラーが今度は小規模証券ディーラーに融資し、さらに小規模証券ディーラーがヘッジファンドなどのレバレッジ投資に融資を提供する。レポ市場の目標は流動性の安定した流れを提供することであり、それは見事に成功しました。レポ市場は複数のセグメントで構成されており、それぞれが流動性の提供において独自の役割を果たします。一番上は、三者レポ制度により、現金貸し手(主にMMFなどの資産運用業者)が主にFRBのプライマリーディーラーに融資することを可能にし、プライマリーディーラーはレポ市場の残りの部分に現金を分配する任務を負っている。大手ディーラーは、これらの資金を「ディーラー間」市場で借り入れ、より高いスプレッドを請求することで利益を得ようとします。小規模な証券ディーラーは、「ディーラー対顧客」市場で顧客に現金を貸す場合、より高い手数料を請求することになります...少なくとも、レポ市場はそのように機能するはずだ。しかし、最近の出来事では、市場の複雑さの増大、さらには過剰流動性が問題となっています。しかし皮肉なことに、これは指導者らに市場を刺激するための特定の「非量的緩和」手段、すなわち「レポ市場償還」を与えることになる。2019年9月、私たちの目の前に「終末」が現れた。短期金融市場金利、さらにはFRBの主要政策金利であるフェデラルファンド金利さえも目標レンジを超えて上昇した。 FRBの対応は、「過剰担保」体制から「過剰現金」体制への移行の始まりを示した。最初の正式なQT(量的引き締め)でバランスシートを縮小しようとした後、FRBは180度の政策を実行し、QE(量的緩和)を再開し、銀行システムに準備預金を注入して金利を範囲内に戻し、現金洪水が発生した。それ以来始めました。そして、「レポ市場危機」とその後の量的緩和からわずか数カ月後、新型コロナウイルス感染症(COVID-19)市場のパニックが始まった。前例のない不確実性の中、FRBは外国為替スワップからユーロドルに至るまで、あらゆる主要市場の非流動性を抑制するために巨額の準備金を注入してきた。FRBの金融政策により金融パニックはようやく緩和されましたが、量的緩和は継続されました。 2021年には埋蔵量がさらに豊富になった。しかし、米国中央銀行への現金の流入は止まらず、期待される給付金の急増を受けて米国政府は2021年末までに当座預金口座TGA(財務省一般口座)に記録的な残高を積み上げた。これにより、政府が TGA 内の資金を銀行システムに送金する際に、より多くの流動性が解放されます。「中立化準備金」、つまり経済や金融資産に投資できない現金残高は流動性準備金に変えられて銀行システムに供給され、銀行は帳簿の均衡を保つために預金を創設するよう促される。 「現金の洪水」は異常な規模に達し、その前でさえ、新型コロナウイルス市場のパニックがピークに達した直後でさえ、現金の供給過剰が非常に深刻だったので、規制当局は銀行がバランスシートの規模制限に課せられた規制を回避することを許可せざるを得なかった。 。2020年4月、規制当局は米国債と銀行準備金を、特定の金融機関が達成できるレバレッジの額を制限する規制であるSLR(補足レバレッジ比率)の対象から除外した。その結果、ウォール街は余剰資金を吸収した。現金の洪水は妨げられている。少なくとも、当面は。新型コロナウイルス市場のパニックが沈静化してから1年以上が経過し、人類史上最も深刻な金融狂時代にSLRの免除が期限切れとなり、銀行は数千億の(現在は「過剰な」)準備金を放出することになった。このお金はどこかに行かなければなりません。あらゆる選択肢を検討した結果、銀行は顧客の預金インセンティブを取り除くことで預金を減らし始めます。つまり、マイナスの預金金利を課し、新しい資金を拒否します。この余剰現金の次に最適な場所は、その逆です。 FRBの購入オペレーション)。2021年4月にレバレッジ制限が復活したことを受け、投資家はリスク/リワードと規制を評価します。その後、投資家がMMFが最良の投資であると信じたため、RRPに資金が流入した。現金貸し手は利益よりも財務上の安全性と流動性を優先します。マネーファンドは理想的であるため、何兆ドルもの財政出動が最終的にFRBのRRPに流入することになる。大手銀行や大手ディーラーの主要な金融パイプラインはすでに遮断されている。その結果、「資金の洪水」がMMFに流れ込み、MMFはFRBのリバースレポ業務に多額の投資を行った。FRBのRRPは現在、システム内の余剰現金と担保のバランスを測定するためのベンチマークとなっている。世界的な金融大手が資金をRRPに振り向ければ、現金は潤沢になる可能性が高い。 RRP 残高がゼロにならない限り、システムには依然として多すぎる資金が存在します。実際、現金は非常に豊富にあるため、一部のレポ金利はすでにレポ市場のリスクフリー金利であるFRBのRRPよりも低くなっている。一連の量的緩和、政府支出、規制によりFRBの下限は突破された。 FRB管理金利(TGCR/BGCR)でさえ、現在ではRRP金利よりも低くなっています。RRP を利用できるのは特定の事業体(大手ディーラー、ファニーメイなどの政府支援事業、最も有名なマネーマーケットファンド)だけであるため、他のすべての事業体は、すでに全額資金を調達した取引に対して大幅な割引で低金利を受け入れなければなりません。プロバイダーはローンを提供します。 。数兆ドル規模の余剰現金が何らかの形で解消されない限り(「余剰資金」の時代の終焉を示す)、FRBのRRPファシリティの利用は依然として増加し、一部のレポ金利はリスクフリー領域を下回るだろう。流動性は引き続き十分であり、2019 年の再現は疑わしい。しかし、「過剰担保」に戻ろうとする時代が始まり、それも変わるかもしれない。 QT と「TGA Supplement」により、銀行準備金がシステムから削除されます。さらに、レポ金利の急騰は、レポ市場の固有の性質によってのみ可能となりました。しかし今日では、希望小売価格に現金が十分にあるため、これが起こる可能性は低いです。2019年のように金利が急騰し始めれば、何兆ドルもの希望小売価格が「レポ市場危機」に対する最後から2番目の防衛線となるだろう。現金貸し手は、より高い利回りを得るためにRRPから現金を引き出します。彼らが拒否した場合、FRBのSRFは最後の手段である「非QE」の貸し手として機能することになる。2019年のレポ市場危機への対応とは異なり、FRBが量的緩和を再開する必要がなくても、レポ市場での取引は活性化するとみられる。これは再び「正式な方向転換」を回避しながら、リスクセンチメントを高める別のツールとして機能するだろう。

リスク資産のさらなる強化がFRBの利下げに依存する必要がない理由

元の情報源: @concodanomics、金融政策アナリスト 元の編集: BlockBeats 世界市場の流動性削減が始まり、数千億の準備金がシステムから流出することになります。しかし、この削減はリスク資産を抑制できない可能性があるだけでなく、コバート市場の引き締めにつながる可能性もあり、FRBがピボットを必要とせずに再び緩和することを可能にし、レポ市場の流動性が重要な役割を果たすことになる。

最近では、FRBの沈黙と引き締め政策に対する無策が金融機構にリスク資産の高騰を引き起こす「政策ブリップ」の影響を目の当たりにしました。 「TGAサプリメント」は史上最も最悪の上昇相場を終わらせることに失敗 - 市場はさらなる引き締めが必要。

米国政府はQT(量的引き締め)を通じてFRBのバランスシートを削減しながら、請求書を支払うために銀行口座(TGA)を補充している。その後の準備預金の取り崩しがあまりにも深刻な場合、FRBは最も重要な資金調達市場で予期せぬ事態に陥る可能性があります...

レポ市場は米国帝国の金融エンジンの潤滑油である。それがなければ、ドルの流動性は鈍くなるでしょう。裁定取引 (先物ベーシス スプレッドなど) を通じて財務省現物市場と先物市場を結び付けることは、その多くの機能の 1 つにすぎません。

しかし最も重要なことは、レポ市場のおかげで「担保付き」ドル融資が世界中で繁栄できるようになったということだ。複雑そうに見えますが、実際は現金貸し手(普通のドルで投資しなければならないマネーファンドなど)と現金借り手(レバレッジを効かせたポジションに資金を提供しなければならないヘッジファンドなど)をマッチングする市場にすぎません。

これは、Conk のレポ マーケット コンガ (レポ コンガ) が公開されたときに明らかになりました。レポ市場は、資金調達コストにスプレッドを課すことで利益を得ようとする市場参加者の連鎖です。現金貸し手は、仲介業者としてスプレッドを請求するディーラーを通じて「洗練された」借り手に融資を行います。

典型的な「コンガダンス」では、マネー・マーケット・ファンド(MMF)がFRBの大手ディーラーに融資し、そのディーラーが今度は小規模証券ディーラーに融資し、さらに小規模証券ディーラーがヘッジファンドなどのレバレッジ投資に融資を提供する。レポ市場の目標は流動性の安定した流れを提供することであり、それは見事に成功しました。

レポ市場は複数のセグメントで構成されており、それぞれが流動性の提供において独自の役割を果たします。一番上は、三者レポ制度により、現金貸し手(主にMMFなどの資産運用業者)が主にFRBのプライマリーディーラーに融資することを可能にし、プライマリーディーラーはレポ市場の残りの部分に現金を分配する任務を負っている。

大手ディーラーは、これらの資金を「ディーラー間」市場で借り入れ、より高いスプレッドを請求することで利益を得ようとします。小規模な証券ディーラーは、「ディーラー対顧客」市場で顧客に現金を貸す場合、より高い手数料を請求することになります...

少なくとも、レポ市場はそのように機能するはずだ。しかし、最近の出来事では、市場の複雑さの増大、さらには過剰流動性が問題となっています。しかし皮肉なことに、これは指導者らに市場を刺激するための特定の「非量的緩和」手段、すなわち「レポ市場償還」を与えることになる。

2019年9月、私たちの目の前に「終末」が現れた。短期金融市場金利、さらにはFRBの主要政策金利であるフェデラルファンド金利さえも目標レンジを超えて上昇した。 FRBの対応は、「過剰担保」体制から「過剰現金」体制への移行の始まりを示した。

最初の正式なQT(量的引き締め)でバランスシートを縮小しようとした後、FRBは180度の政策を実行し、QE(量的緩和)を再開し、銀行システムに準備預金を注入して金利を範囲内に戻し、現金洪水が発生した。それ以来始めました。

そして、「レポ市場危機」とその後の量的緩和からわずか数カ月後、新型コロナウイルス感染症(COVID-19)市場のパニックが始まった。前例のない不確実性の中、FRBは外国為替スワップからユーロドルに至るまで、あらゆる主要市場の非流動性を抑制するために巨額の準備金を注入してきた。

FRBの金融政策により金融パニックはようやく緩和されましたが、量的緩和は継続されました。 2021年には埋蔵量がさらに豊富になった。しかし、米国中央銀行への現金の流入は止まらず、期待される給付金の急増を受けて米国政府は2021年末までに当座預金口座TGA(財務省一般口座)に記録的な残高を積み上げた。これにより、政府が TGA 内の資金を銀行システムに送金する際に、より多くの流動性が解放されます。

「中立化準備金」、つまり経済や金融資産に投資できない現金残高は流動性準備金に変えられて銀行システムに供給され、銀行は帳簿の均衡を保つために預金を創設するよう促される。 「現金の洪水」は異常な規模に達し、その前でさえ、新型コロナウイルス市場のパニックがピークに達した直後でさえ、現金の供給過剰が非常に深刻だったので、規制当局は銀行がバランスシートの規模制限に課せられた規制を回避することを許可せざるを得なかった。 。

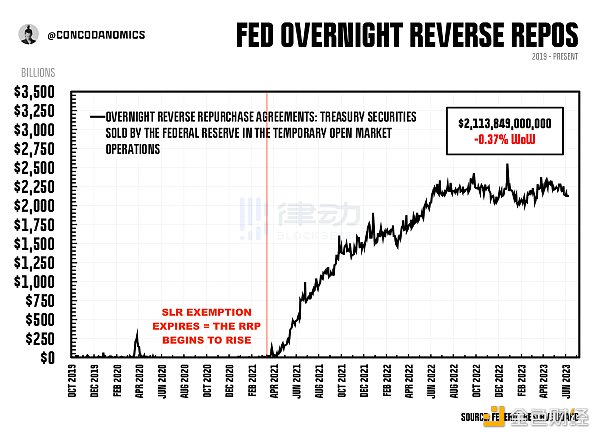

2020年4月、規制当局は米国債と銀行準備金を、特定の金融機関が達成できるレバレッジの額を制限する規制であるSLR(補足レバレッジ比率)の対象から除外した。その結果、ウォール街は余剰資金を吸収した。現金の洪水は妨げられている。

少なくとも、当面は。新型コロナウイルス市場のパニックが沈静化してから1年以上が経過し、人類史上最も深刻な金融狂時代にSLRの免除が期限切れとなり、銀行は数千億の(現在は「過剰な」)準備金を放出することになった。このお金はどこかに行かなければなりません。あらゆる選択肢を検討した結果、銀行は顧客の預金インセンティブを取り除くことで預金を減らし始めます。つまり、マイナスの預金金利を課し、新しい資金を拒否します。この余剰現金の次に最適な場所は、その逆です。 FRBの購入オペレーション)。

2021年4月にレバレッジ制限が復活したことを受け、投資家はリスク/リワードと規制を評価します。その後、投資家がMMFが最良の投資であると信じたため、RRPに資金が流入した。現金貸し手は利益よりも財務上の安全性と流動性を優先します。マネーファンドは理想的であるため、何兆ドルもの財政出動が最終的にFRBのRRPに流入することになる。大手銀行や大手ディーラーの主要な金融パイプラインはすでに遮断されている。その結果、「資金の洪水」がMMFに流れ込み、MMFはFRBのリバースレポ業務に多額の投資を行った。

FRBのRRPは現在、システム内の余剰現金と担保のバランスを測定するためのベンチマークとなっている。世界的な金融大手が資金をRRPに振り向ければ、現金は潤沢になる可能性が高い。 RRP 残高がゼロにならない限り、システムには依然として多すぎる資金が存在します。

実際、現金は非常に豊富にあるため、一部のレポ金利はすでにレポ市場のリスクフリー金利であるFRBのRRPよりも低くなっている。一連の量的緩和、政府支出、規制によりFRBの下限は突破された。 FRB管理金利(TGCR/BGCR)でさえ、現在ではRRP金利よりも低くなっています。

RRP を利用できるのは特定の事業体(大手ディーラー、ファニーメイなどの政府支援事業、最も有名なマネーマーケットファンド)だけであるため、他のすべての事業体は、すでに全額資金を調達した取引に対して大幅な割引で低金利を受け入れなければなりません。プロバイダーはローンを提供します。 。

数兆ドル規模の余剰現金が何らかの形で解消されない限り(「余剰資金」の時代の終焉を示す)、FRBのRRPファシリティの利用は依然として増加し、一部のレポ金利はリスクフリー領域を下回るだろう。流動性は引き続き十分であり、2019 年の再現は疑わしい。

しかし、「過剰担保」に戻ろうとする時代が始まり、それも変わるかもしれない。 QT と「TGA Supplement」により、銀行準備金がシステムから削除されます。さらに、レポ金利の急騰は、レポ市場の固有の性質によってのみ可能となりました。しかし今日では、希望小売価格に現金が十分にあるため、これが起こる可能性は低いです。

2019年のように金利が急騰し始めれば、何兆ドルもの希望小売価格が「レポ市場危機」に対する最後から2番目の防衛線となるだろう。現金貸し手は、より高い利回りを得るためにRRPから現金を引き出します。彼らが拒否した場合、FRBのSRFは最後の手段である「非QE」の貸し手として機能することになる。

2019年のレポ市場危機への対応とは異なり、FRBが量的緩和を再開する必要がなくても、レポ市場での取引は活性化するとみられる。これは再び「正式な方向転換」を回避しながら、リスクセンチメントを高める別のツールとして機能するだろう。