著者:宜蘭、出典:LDキャピタル上場ブロックチェーンコンセプト株の主な事業は、マイニング、マイニングマシンの販売、チップ製造、デジタル資産管理、ブロックチェーン技術の提供、支払いおよび取引プラットフォームなどに分けられ、ビジネスモデルの違いにより、BTCレバレッジ効果の程度が異なるため、株価の変動は通常、ビットコインスポット市場よりも激しく、増幅係数は異なり、その中で、マイニング株(マラ、ライオット、BTBTなど)は、マイニングマシン株や他のビジネスモデル株よりも効果的なBTC価格増幅器です。 たとえば、MARAはコインよりもBTC価格との相関と価格弾力性が高い(コイン対。 MARA相関0.76対0.83、年換算標準偏差92%対170%)。マイニングストックとBITOによる価格相関と標準偏差(BITOはBTC価格に適合) 出典:トレンドリサーチ 出典:トレンドリサーチマラの価格は6月15日から7月13日までのラリーで100%上昇し、BTCは30%しか上昇しませんでしたが、マラもその後のBTCの修正で55%下落しました(BTCの下落の理由に加えて、EPS-0.13は8月8日の第2四半期決算報告の発表後に予想を大幅に下回り、-0.07も価格の下落に牽引されました)、BTCは12%下落しました。 このように見ると、今年の市場におけるBTC価格のマラの増幅率は300%に近いですが、年換算標準偏差はわずか170%です。マラ対。 BTCの価格がどれだけ上昇または下降したか ソース:トレーディングビューマラEPSの歴史 ソース: ヤフーこの記事では、主にマラソンデジタル(MARA)の運用状況と投資リスクを分析し、他の鉱業会社と比較して、マラが最もショート傾向の高いターゲットであるかどうかを判断します。## I. 投資ロジック1. ビジネスモデルと運用状況マラソンの主な事業は、自己運営のビットコインマイニングです。 戦略は、マイニングファームを展開するためにマイニングリグを購入(資金提供)し、生産の現金運用コストを支払い、長期投資としてビットコインを保持することです。 マイニングリグを購入してコインを買いだめするビジネスモデル(Mara、Hut 8、Riot)とマイニングリグの生産と販売(Cannan)の違いは、研究開発費は少ないが、設備投資は大きく、収入は回復力がなく、BTCマイニング効率とBTC評価の改善にのみ依存して利益を上げ、負債比率を高め、レバレッジを高めるため、マイニング上場企業の収益とビットコインの価格相関がより強く、価格変動がより激しく、クマ市場は破産の潜在的な脅威に直面しています。2022年度のマラソン財政状態を図示 ソース: ヤフー収益面では、2022年度にマラソンは4144BTCを生産し、収入は117百万円でしたが、収入は支出をまったくカバーできず、年間鉱業エネルギーおよびその他の費用は72百万円、鉱業機械の減価償却費は78百万円、さらに人件費、保守費、その他の運営費は630百万円、純損失は687百万円でした。 したがって、ビットコインマイニングマシンの購入に資金を提供するビジネスモデルは、弱気市場における企業のキャッシュフロー管理能力の大きなテストです。マイニング効率と運用の観点から、第2四半期のMarathonのローンチハッシュレートは、昨年末の11.5 EH / sから17.7 EH / sに54%増加しました。 ハッシュレートの高速化と実行時間の改善により、ビットコインの生産が増加しました(第2四半期に2,926BTCが生成され、期間中のビットコインネットワークの報酬の約3.3%)。 運用面では、同社の高い債務プロファイル(22Q4の破産)がバランスシートの健全性に影響を与えています。 第1四半期と第2四半期は、コイン価格の回復と生産、マイニング効率に投入された計算能力の増加により、株価のパフォーマンスは向上しています。 しかし、BTC価格は23Q3も下落を続け、少なくとも来年まで下落が続くと予想されるため、マラソンは今年9月に転換社債のほとんどを前払いして、ローンの利息がキャッシュフローに及ぼす悪影響を軽減し、ノートの残りの元本総額は依然として3億3,100万ドルです。計算能力の向上によるBTCのマイニング効率の向上により収益状況は改善しましたが、Marathonは、前年同期の2億1,260万ドルの純損失と比較して、2023年6月30日までの3か月間で2,130万ドルの損失、つまり1株あたり0.13ドルの損失を記録しましたが、それでも収益性はなく、巨額の電気代と鉱山の配備費用は、キャッシュフローの逼迫に直面してマラソンのバランスシートを弱体化させ続けました。 ソース: ハッシュレートインデックス ソース: ハッシュレートインデックス2.キャッシュフローとキャッシュバーン  マラソンのキャッシュフローから、現金の源泉は完全に資金調達によるものであり、2022年第4四半期には、同社の営業キャッシュフローは-92mln、投資キャッシュフローは-22mln、資金調達キャッシュフローは163mlnであり、その結果、同社は次の四半期の利子税などに対処するために48mlnの純キャッシュフローを持ち、資金調達によってもたらされるキャッシュフローは完全に普通株式の追加発行から来ており、株式の継続的な発行により、市場は会社の評価を低下させる可能性があります。 その結果、マラソンは将来の資金調達時により高い資本コストに直面します。 さらに、より多くの普通株式を発行すると、利益がより多くの株主に分配されるため、1株当たり利益(EPS)が低下する可能性があり、これもマラソンの評価に悪影響を及ぼします。2023年第2四半期末の時点で、マラソンは12,538BTCを含む113百万相当の現金および現金同等物を保有しており、2023年第2四半期のマラソンの利息の現金支出は300万に達し、これは帳簿上の利用可能な純キャッシュフローとほぼ同じです(マラソンの利用可能なネットキャッシュフローはわずか300万であり、これは第1四半期と第2四半期にそれぞれ163百万株と65百万株相当の普通株式を発行した後の残りの純キャッシュフローです)。 運用や投資に多額の現金が使用され、新たな現金が生成されていないため、マラソンは利息負担を軽減するために積極的に返済することに加えて、営業費用を賄うためにBTCを販売し続ける必要があり、マラソンは2023年第2四半期に生産されたBTCの63%を販売し、合計2,340万ドルになりました。 ソース: キャピタルIQ3.強気市場の必死の拡大は、弱気市場で懸念事項になります–買収と鉱山の展開Marathonは8月初旬に新しいS19マイナーを配備して設置し、中国に設置されたハッシュレートは23EH / sの目標に達しました。 新しく設置された鉱山はテキサス州シティガーデンにあり、ホスティングプロバイダーは発売が近いと述べています。 アブダビにあるマラソンの合弁事業は、すでにハッシュレートの計算とビットコインの生成を開始しています。 ただし、$ 0.12 / kwhのコストで、現在展開されているマイニングリグは、現在のBTC価格で開始しても損益分岐点に過ぎず、わずかな損失さえあります(電気代の変動費を計算するだけです)。また、鉱山建設の全体的な投資コストは依然として高く、2021年の鉱山農場の評価額は100万米ドル/ MWに達する可能性があり、採掘リグの購入単価は55〜105米ドル/ Tです。 通貨価格の下落と電力コストの上昇という二重の打撃の下で、初期の資産投入はさらに減価し、収入も大幅に減少し、多くの鉱業会社が維持することを困難にしました。Marathonは、今後数四半期にわたってビットコイン鉱業におけるリーダーシップを拡大し続ける予定です。 しかし、実際には、このような弱気市場の拡大は、キャッシュフローポジションに関する懸念を増大させ、資金調達を継続できるかどうかによって、拡大計画が円滑に実行されるかどうかが決まります(追加の株式を発行する慣行は、一株当たりの価値を低下させます)。4. マラソンの負債状況と運営状況市場の低迷は、特に高金利環境では、多額の債務を抱える企業に悪影響を与える可能性があり、マラソンの負債はキャッシュフローに追加の利息負担をかけるため、マラソンは、現在の低通貨価格と来年のBTCの半減によって引き起こされる営業圧力に対処するために、転換社債のほとんどを前払いすることを選択しました(マラソンの4億1700万ドルの転換社債は約21%の割引で変換されました。 これにより、マラソンは取引費用を除いて約1億100万ドルの現金を節約しました。 この取引により、既存の株主に1株あたり約0.55ドルが追加されました。 マラソンの財政/資金調達の選択肢を増やしながら。 債務負担が減少するにつれて、企業は短期的な混乱に対応するためのより良い態勢を整えています。弱気市場では、通貨価格の下落、鉱山機械の注文、鉱業設備投資、債務が会社の事業に大きな圧力をもたらし、さらに鉱山労働者間の激しい競争とエネルギー価格の上昇が鉱業企業の存続危機をさらに悪化させました。 BTCの第2四半期の総生産量の63%が販売されたにもかかわらず、マラソンのCEOは第2四半期の電話会議で、会社の運営を維持するためにBTCの販売を継続することを明らかにしました。5.鉱夫のクマ市場の現状鉱業株は弱気市場で深刻な課題に直面しており、BTCの強い相関と高い弾力性の特性は、高レバレッジの運用モデルにより、弱気市場での価格に大きな下落圧力をもたらし、鉱業上場企業の単一の収入源も破産の脅威があります。 多くのビットコインマイニング上場企業は、2021年の強気市場で多くのローンを組んで、その後の弱気市場での収益性に非常に悪影響を及ぼし、実際、マイニング会社の中で最大の借入額と最も高い負債対資産比率を持つCore Scientificは、2022年末に破産保護と債務再編を求めており、破産前の2022年を通して、Core Scientificはマイニングマシンの購入コスト、自営マイニングファームの建設費に対処するためにBTCを販売していました。 電気やローンの利息などの運用コストの大規模な展開ですが、2022年の積極的な拡張計画(2022年末までに320,000を超えるマイニングリグが配備され、太陽光発電コストで1日あたり53,000ドルの損失をもたらす)と摂氏事件の影響により、最終的に破産を宣言しました。ビットコイン価格とネットワークの難易度は大きく異なり、市場は強気市場での将来のハッシュパワーに対してマイナーに報酬を与え、マイナーが強気市場で資金を調達するための重要な物語になりますが、弱気市場では、ビットコインの価格が下がると、ハッシュパワーの成長はマイナーの経済状況を非常に困難にします、BTCの価格が大幅に下がり、ハッシュレートが上昇し続けると、マイナーは以前に署名したマイニング注文を購入しなければならないからです。 鉱山労働者はすでにリグの設備投資を支払っているため、彼らの観点からは、限界採掘コストがプラスである限り、成長計画を実行し続けることは理にかなっています。 この傾向は、今年の初めからのハッシュ価格の急激な下落をさらに悪化させました。ビットコインの価格が急落したため、ほとんどの鉱業株の評価は大幅に低下し、一部の鉱業会社はBTCの売却、普通株式の発行、既存株主の資本を大幅に希薄化して資金を調達しており、追加株式の発行による資金調達は追加の株式の調達を非常に希薄化し、債務資本の調達に費用がかかります。 資金が逼迫しているため、鉱夫は、より高い収益源のためのエスクローサービスの提供、より多くの現金のための機器の販売、さらには合併や買収の検討など、代替ソリューションも探しています。 強気市場では保守的であり、過剰レバレッジをしなかった鉱夫は、日和見主義的なアプローチ、つまりキャッシュフロー管理が良好な鉱夫や、低価格で債務に苦しんでいる他のライバルを買収する機会があります。MARAの自己資本負債比率が低い場合(つまり、破産の可能性が高まる場合)、BTCとの上振れ相関が低下する可能性があります。 マラの最近の債務処理により、現在のより広範な市場の状況(減少し続けている)、マラソンの負債から株式への状況(高すぎる負債)、評価状況(P / Bには依然として大きなマイナス面があり、MC /ハッシュレートは同業他社よりも高い)に基づいて、バランスシートがBTC強気市場に健全に生き残ることができる場合、投資の推奨事項は、PBを弱気のターゲットとして1として、12か月以内に強く売却し、目標株価は約3ドルです。 現在の価格8ドルでは、これは166%の過大評価です。 ただし、その最高の価格弾力性に基づいて、リバウンド時にスイングゲインを獲得し、BTCを購入するよりも優れたリターンを得ることができます。 株価の上昇を引き起こす可能性のあるシナリオは、買収とBTC弱気市場の短期的な上昇の2つです。## II. 会社概要・事業紹介Marathon Digital Holdings, Inc.およびその子会社(「当社」または「Marathon」)は、ブロックチェーンエコシステムとデジタル資産の生成または「マイニング」に焦点を当てたデジタル資産テクノロジー企業です。 同社は2010年2月23日にVerve Ventures, Inc.としてネバダ州に設立されました。 2012年10月、同社は知的財産ライセンスの運用を開始し、社名をマラソンパテントグループ株式会社に変更しました。 2017年、同社はデジタル資産マイニング機器を購入し、デジタル資産をマイニングするためのデータセンターをカナダに建設しました。 しかし、同社は2020年にカナダでの事業を停止し、その時点ですべての事業を米国に統合しました。 それ以来、同社は米国および国際的にビットコインマイニング活動を拡大してきました。 当社は、2021年3月1日付でマラソンデジタルホールディングス株式会社に社名変更いたしました。 2023年6月30日現在、同社の主な事業は、ビットコインエコシステムにおけるビットコイン鉱業および付随的な機会に焦点を当てています。 戦略は、生産の現金運用コストを支払った後、長期投資としてビットコインを保持することです。 ビットコインの保有は価値の保存手段としての戦略であり、どの国の金融政策にも縛られない堅牢で公的にオープンソースのアーキテクチャに裏打ちされているため、政府の管理外の価値の保存として機能します。 マラソンは、ビットコインの供給が限られているため、採用され続けることで評価する機会が増えると考えています。 また、良好な市況や機会が生じた場合には、ビットコイン鉱業に関連する他の事業に参加する機会を模索することも可能です。子会社事業とは、ビットコインエコシステムに関連するが、鉱業自体とは直接関係のない事業です。 マイニングに直接関連する付随業務には、第三者所有者のビットコインマイニング施設の管理、ビットコインマイニング施設の設立と運営を求める第三者へのコンサルティングおよびコンサルティングサービスの提供、およびアブダビ(アラブ首長国連邦)での当社のプロジェクトなど、米国内および国際法の範囲内でビットコインマイニングプロジェクトを実施する合弁事業が含まれますが、これらに限定されません。 Marathonはまた、ブロックチェーン暗号化を使用した没入型技術、ハードウェア、ファームウェア、マイニングプール、サイドチェーンの開発を含むがこれらに限定されないビットコイン関連プロジェクトへの参加を目指し、再生可能エネルギー資源からの発電やビットコイン採掘プロジェクトで使用するメタンガス回収などの発電プロジェクトにも参加する可能性があります。歴史2010年2月23日、同社はVerve Ventures, Inc.としてネバダ州に設立されました。2011年12月7日、同社は社名をアメリカン・ストラテジック・ミネラルズ・コーポレーションに変更し、ウランおよびバナジウム鉱物の探査と潜在的な開発に従事しました。2012年6月、同社は鉱業事業を終了し、南カリフォルニアの不動産への投資を開始しました。2012年10月、マラソン・パテント・グループ株式会社に社名変更し、知的財産ライセンス事業を開始。2017.11.1、同社はGlobal Bit Ventures, Inc.(「GBV」)と、パンブロックチェーンのマイニングに焦点を当てる合併契約を締結しました。 このノードは、破産の瀬戸際から大手鉱業会社の段階的な発展へのマラソンデジタルの変革の重要な象徴です。 マラソンはGBV自身の1,300のBitmain S9マイナーと1,000のグラフィックスマイナーを買収しました。 このプロセスに精通した後、マラソンはさらに1,400台のS9を購入し、採掘作業用に2MWのサイトを借りました。 その後間もなく、暗号市場は弱気市場に参入し、マラソンはGBVとのパートナーシップを終了しました。2019年9月30日から2020年12月23日まで、同社は契約に署名して汎ブロックチェーン鉱山を購入しました。2021年3月1日付で、社名をマラソンデジタルホールディングス株式会社に変更しました。2022年の重要なイベント重要な暗号市場の発展と企業への影響 2022年は、近年の高インフレや利上げ環境などのマクロ経済状況が株式市場の弱体化と広範な「リスク回避」感情につながり、ビットコインの価格に悪影響を及ぼしたため、暗号業界全体にとって困難な年でした。 さらに、2022年のマクロの困難な環境は、業界全体に影響を与えた一連の予期しないブラックスワンイベントによってさらに影響を受けました。2022年の第2四半期に$LUNA-USTのアンカー解除が崩壊したことで、スリーアローズキャピタル、ボイジャー、セルシウスなど、デジタル資産分野の重要なプレーヤーが破産しました。2022年の第4四半期のFTXの崩壊により、クレジット関連の破産がさらに発生し、ビットコインおよびビットコイン採掘設備の価格が大幅に下落しました。 これらのブラックスワンイベントがマラソンの経営成績に与える影響には、前払いの減損が含まれます。ビットコイン採掘設備の減損とサプライヤーへの進出:2022年第4四半期に、ビットコイン採掘設備の公正価値は大幅に減少しました。 その結果、当社は、ビットコイン鉱山設備(固定資産として保有)およびサプライヤーへの前払い(流動資産として、鉱山設備の将来の納入のための預金を表す)に減損引当金が必要かどうかを評価しました。 マラソンは、ビットコイン鉱山機械とサプライヤーへの前払いの両方に対して減損引当金を計上し、合計で約332,933,000ドルになりました。デジタル資産 — 減損と簿価の下落:Marathonは、2022年に173,215,000ドルの減損、投資ファンドのデジタル資産で85,017,000ドルの実現損失と未実現損失、連結貸借対照表に保有されているデジタル資産で14,460,000ドルを経験しました。総利益の減少:マラソンの営業利益は、ビットコイン価格の下落と事業拡大の遅れにより減少しました。 年間の総利益は33,673,000ドルの損失でしたが、前年同期の116,768,000ドルの利益と比較して、150,441,000ドルの減少でした。サプライヤー破産申請の直接的な影響:2022年9月22日、Compute Northは米国破産法第11章に基づく再編を申請しました。 その結果、当社は2022年第3四半期に39,000,000ドルの減損引当金を計上しました。 2022年第4四半期に、当社は追加の16,674,000ドルの預金が減損された可能性があり、したがって追加の減損引当金を計上したと推定しました。担保としてのデジタル資産—公正価値の低下と追加の担保要件:2022年11月9日、FTXの暴落による業界の金融不安への懸念により、ビットコインの価格は新たな年間安値に下落しました。 したがって、当社は、シルバーゲート銀行のタームローンおよびリボルビングクレジット(RLOC)ファシリティに基づく未払いの借入の担保として、合計9,490ビットコイン(または公正価値で約153,861,000ドル)の担保残高として、追加の1,669ビットコイン(それぞれ16,213ドル相当)を提供する必要がありました。 2022年11月9日現在、当社の総ビットコイン保有量は11,440BTCであり、そのうち1,950(約31,615,000ドル)は無制限でした。 2022年11月と12月に、当社は5,000,000ドルのRLOC借入金を返済しました。 これらの返済により、当社は2022年12月31日までに担保として使用されるビットコインを約4,416BTC(公正価値約73,074,000ドル)に減らすことができます。破産とFTXの崩壊がマラソンの主な貸し手に与える影響:2023年3月8日に貸付ファシリティが終了する前は、シルバーゲート銀行はマラソンタームローンおよびRLOCファシリティの貸し手であり、十分なビットコインが担保として使用されている場合、マラソンは最大2億ドルを借りる権利があります。 2023年3月1日、シルバーゲート銀行は、継続企業としての継続に対する疑念を含む、問題のある財務状況に関する開示をSECに提出し、顧客の預金の大幅な減少と資本不足のためにフォーム10-Kの提出が遅れたことを通知しました。 これにより、暗号ビジネスの顧客は銀行を放棄し、暗号顧客に信用ギャップと評判リスクの両方を生み出しました。 2023年3月8日、シルバーゲートは業務を停止し、銀行を自主的に清算する意向を発表しました。 2023年2月6日、マラソンはシルバーゲート銀行に対し、マラソンがタームローンファシリティの未払い残高を返済する意向と、マラソンがタームローンファシリティを終了する意向を記載した30日前の通知を行いました。 マラソンとシルバーゲート銀行は後にRLOC施設を終了することに合意した。 2023年3月8日、当社はタームローンを返済し、シルバーゲート銀行とのRLOCファシリティを終了しました。署名銀行の閉鎖:2023年3月12日、署名銀行は州の認可を受けた当局であるニューヨーク州金融サービス局によって閉鎖されました。 同日、FDICは、すべての預金とシグネチャーバンクのほぼすべての預金、およびそのほぼすべての資産を引き継ぎ、FDICが運営するフルサービスの銀行であるシグネチャーブリッジバンクに譲渡するように任命されました。 同社はこのアクションで自動的に署名ブリッジバンクの顧客になりました。 2023年3月12日現在、当社はシグネチャーブリッジ銀行に約1億4,200万ドルの現金預金を保有しています。 通常の銀行業務は2023年3月13日に再開されました。2023年の重要なイベント2023年1月27日、当社とFS Innovation, LLC(「FSI」)は、アブダビグローバルマーケットカンパニー(「ADGMエンティティ」)の設立に関する株主契約(「契約」)を締結しました。 (b)デジタル資産のマイニング(総称して「ビジネス」)。 ADGM事業体の最初のプロジェクトには、アブダビの250MWの2つのデジタル資産採掘サイトが含まれ、ADGM事業体の初期株式所有権はFSIの80%とマラソンの20%であり、現金と現物を含むこれらの比率に従って資本拠出が行われ、2023年の開発期間で合計約4,060,000米ドルになります。 FSIはADGMエンティティの取締役会に参加する4人の取締役を任命し、会社は1人の取締役を任命します。 適用法で別段の定めがない限り、ADGM事業体によって採掘されたデジタル資産は、ADGM事業体に対する持分に比例して、当社およびFSIに毎月分配されます。 この契約には、財務および税務に関する市場規定が含まれています。 本契約は、当事者の書面による合意、ADGM事業体の清算、またはADGM事業体の完全な発行済み株式持分を有する株主によって早期に終了します。 この契約には、株主による株式譲渡、新株引受権、およびADGM事業体の売却における特定の付随的および付随的利益に関する市場規定が含まれています。 さらに、この契約には、マラソンがUAEの企業またはFSIまたは特定の当事者と競争することを禁止する条項、およびFSIと米国のマラソンとのビジネスを禁止する条項を含む5年間の制限契約が含まれています。 "2023年9月20日、マラソンは、以前に発表された2026年満期の1.00%転換社債について、特定の保有者と非公開で交渉した取引契約を完了しました。 平均して、これらの取引は額面価格から約21%オフであり、取引コストを差し引く前に約1億100万ドルの現金を節約します。合計で、マラソンは保有者が保有する債券の元本総額4億1,700万ドルを、新たに発行されたマラソン普通株式の合計3,170万株に変換しました。 その結果、同社は長期転換社債を約56%削減し、取引コストを差し引く前に約1億100万ドルの現金を節約しました。 債券の残りの元本総額は3億3100万ドルです。## III. 財務分析1.収益成長BTCの上昇とマイニング効率の向上に基づくビジネスモデルにより、Marathonは2021年以降に暗号市場の弱気市場に参入した後、収益のマイナス成長を開始しました。2022年のマラソンの収益は、2021年の159,163,000ドルに対し、117,753,000ドルでした。 41,410,000ドルの収益の減少は、主に2022年のビットコインの価格の下落による収益の77,286,000ドルの減少によるものであり、年間生産量の増加による44,570,000ドルの増加を部分的に相殺しました。 2022年には、同社がサードパーティを含むマイニングプールの運営を停止したため、収益も8,694,000ドル減少しました。 全体的な年間生産の増加にもかかわらず、当社は、前述のハーディンとキングマウンテン電化の撤退の遅れにより、第2四半期と第3四半期に大幅な生産停滞を経験しました。 第3四半期の生産は前年同期比50%減。 2022年のマラソンの最高の生産四半期は第1四半期と第4四半期です。 出典:Bitcointreasuries.net2022年12月31日現在、貸借対照表に約12,232BTCを保有しており、簿価は190,717,000ドルです。 これらのうち、約4,416ビットコイン(68,875,000ドルの簿価)が借入の担保として使用され、制限付きデジタル資産として分類されました。 簿価が121,842,000ドルの残りの7,816ビットコインは無制限の保有であり、デジタル資産として分類されます。2023年の第1四半期に初めて、マラソンのBTC残高は、バランスシートの悪化に対応して766コイン減少しました。2023年第2四半期の収益は8,180万ドルで、2022年第2四半期の2,490万ドルから増加し、ビットコイン生産の314%の増加により、年同期の平均ビットコイン価格の14%の下落を相殺しました。 マラソンは第2四半期に生産されたBTCの63%(1,843 BTC)を売却し、2023年6月30日までの3か月間で2,130万ドル(1株あたり0.13ドル)の損失を記録しましたが、前年同期の純損失は2億1,260万ドル、1株あたり1.94ドルでした。ビットコイン売上高は2,340万ドルで、同社は営業コストをカバーするために四半期中に生成されたビットコインの63%を販売しました。 さらに、今年度のビットコインの価格の一般的な上昇により、デジタル資産の簿価減損は840万ドル減少しました。 さらに、昨年の同時期と比較して、デジタル資産投資ファンドで7,900万ドルの損失と機器の販売による5,400万ドルの損失はなくなり、今年の比較にも貢献しています。調整後EBITDAは2,560万香港ドルでした(前年同期は1億6,710万香港ドルの損失)。 これらの利益と減損の減少に加えて、減価償却費控除前粗利益は前年同期の820万ドルから2,650万ドルに増加しました。2023年第2四半期の生産ハイライトビットコイン生産:第2四半期から23 2926年第2四半期、第2四半期から22 707年、314%増、第2四半期から23 2926年第2四半期、第1四半期から23 2195年第33四半期、増。1日平均ビットコイン生産量:第2四半期〜23日32.2、第2四半期〜22日7.8、314%増、第2四半期〜23日32.2、第1四半期〜23日24.4、32%増。動作/スタートアップハッシュレート(EH / s)1:第2四半期から23四半期に17.7 EH / s、第2四半期に0.7 EH / s、2429%増加、第2四半期から23四半期に17.7 EH / s、第1四半期から23四半期に11.5 EH / s、54%増加。平均動作ハッシュレート(EH/s)1:第2四半期から第23四半期は12.1 EH/秒、前年同期は適用されず、第2四半期から第23四半期は12.1 EH/秒、第1四半期から第23四半期は6.9 EH/秒、75%増加。インストールハッシュレート(EH / s)1:第2四半期から23四半期に21.8 EH / s、前年同期には適用されず、第2四半期から23四半期に21.8 EH / s、第1四半期から23四半期に15.4 EH / s、42%増加。採掘設備の試運転により、昨年の同時期と比較して採掘効率が大幅に向上しましたが、BTCの価格はまだ低水準にあり、積極的な拡大によりマラソンの過剰な運営費が発生し、依然として危険にさらされています。2.利益とコストの分解マラソンの総利益は、2021年度の同時期の1億1,700万ドルと比較して、2022年度には-3,367万ドルで、1億5,000万ドル減少しました。エネルギー、保管、その他の費用を含む2022年度のマラソンの収益コストは、2021年の同時期の2,749万ドルに対し、合計7,271万ドルでした。 4,523万ドルの増加は、主に生産コストの上昇によるもので、採掘されたビットコインあたり3,000万ドルの生産コストの増加、ハーディンからの早期撤退による加速コスト1,821万ドル、およびビットコイン生産の増加によるコストへの影響が556万ドルでした。 これらの増加したコストは、2022年に廃止されたサードパーティのマイニングプールの収益コストの869万ドルの減少によって部分的に相殺されました。 収益コスト–減価償却費と償却費は、2021年同期の1,490万ドルと比較して、2022年には63,805,000ドル増加して7,871万ドルになりました。 これは主に、マラソンのハーディンからの撤退、MT施設に関連する減価償却費の加速、36,032,000ドルの増加、および稼働中の追加のマイニングリグに関連する減価償却費の27,773,000ドルの増加によるものです。 出典:キャピタルIQ、マラソン10-Kマラソンは、2021年の同時期の3,709万ドルの純損失と比較して、2022年に6億8,700万ドルの純損失を記録しました。 損失は6億4,900万ドル増加しましたが、これは主に、Marathonのデジタル資産の簿価総額が3億1,800万ドル減少したことと、ビットコインマイニング機器およびサプライヤーのベンダーへの前払いが合計3億3,300万ドル減少したことによるものです。調整後EBITDAは、2021年同期の1億6,200万香港ドルに対し、-5億3,400万香港ドルとなりました。 減価償却費および償却費は8,664万ドル、法定準備金は2,613万ドル、一般管理費(非現金株式ベースの報酬費用の1,857万ドルの増加を除く)。 これらは、掘削機器の売却による収益8,388万ドルと営業外利益の157万ドルの増加によって部分的に相殺されました。 出典:キャピタルIQ、マラソン10-Q2023年第2四半期のマラソンは、前年同期の2,126万ドルの純損失と比較して、1,913万ドルの純損失を記録しました。 純損失が約91%改善したのは、主にデジタル資産の売却による収益とデジタル資産の減損による有利な差と、デジタル資産の減損と投資ファンド内のデジタル資産の損失に関連する有利な差によるもので、総利益率の低下によって一部相殺されました。Marathonの調整後EBITDAは、前年同期の-1億6,700万ドルに対し、2023年第2四半期は2,563万ドルとなり、調整後EBITDAの増加は主に、デジタル資産の売上(2,335万ドル)とデジタル資産の減損の減少(1,232万ドル)によるものでした。 調整後EBITDAは、前年同期にデジタル資産ファンド内のデジタル資産の損失、デジタル資産の売却益、デジタル資産ローンによる売掛金の損失など、いくつかの費用を計上しなかったことも恩恵を受けましたが、総利益率の低下(減価償却費と償却費を除く)と株式報酬を除く管理費の増加によって一部相殺されました。マラソンマイニングリグの配備がコストと利益に与える影響を再分析します。 現在、マイニングリグはサードパーティによってホストされており、マラソンはそれらに料金を支払います。テキサス州マッキャミー—現在、約63,000台のS19j Proがサイトに展開および運用されており、さらに4,000台のS19j Proが2023年に納入および展開される予定です。 マラソンの施設の契約は2027年8月に満了します。テキサス州ガーデンシティ—現在、約28,000台のS19 XPがその場所に設置されており、現在、電力の最終的な規制当局の承認を待っています。 マラソンの現在の拡張計画には、2023年までに19MWの浸漬ユニットの配備が含まれており、新しい容量と浸漬用の交換用空冷ユニットによって提供されます。 施設の契約は2027年7月に満了します。ノースダコタ州エレンデール— 2023年上半期に約57,000台のS19 XPがサイトに配備される予定です。 電動化は2023年の第1四半期の終わりまでに開始される予定です。 同拠点の契約は2027年7月に満了する。ノースダコタ州ジェームズタウン—現在、約5,600台のS19 XPがサイトに配備および運用されており、2023年の第1四半期にはさらに10,400台の空冷ユニットを配備する予定です。 これらの空冷ユニットの設置に加えて、同社は2023年の第2四半期に768台の浸漬ユニットをサイトに配備する予定です。 契約は、浸漬展開の場合は2026年8月、空冷機器の場合は2027年12月に期限切れになります。テキサス州グランベリー—現在、約12,500台のS19j Proと4,400台のXPが施設に配備され、電源が投入されています。 現在のところ、施設を拡張する予定はありません。オハイオ州コショクトン—現在、約2,800人のS19Proがこの施設に配備され、運用されています。 マラソンの施設の契約は2023年6月に満了し、その終了日を超えて契約を延長する予定はありません。テキサス州プラノ—現在、約345台のS19Proが施設に配備され、運用されています。 現在、施設の拡張計画はなく、施設の契約は2027年6月に満了します。ネブラスカ州カーニー—現在、約2,300台のS19 J Proがサイトに配備され、運用されています。 同社は、2023年にさらに1,300台のMicroBTデバイスをサイトに展開する予定です。サウススーシティ(SD)—現在、約660台のS19Proがサイトに配備されています。 施設に対する当社の契約は2023年初頭に満了し、施設から撤退しました。 2023年1月27日、マラソンとFSIは、(a)1つ以上のデジタル資産マイニング施設を設立および運営する目的で、アブダビグローバルマーケットカンパニーを設立する契約に署名しました。 (b)デジタル資産のマイニング。 ADGMの最初のプロジェクトには、アブダビの2つのデジタル資産採掘サイトが含まれ、合計250MWの浸漬装置があり、初期自己資本比率はFSIに80%、マラソンに20%が帰属します。 この施設は2023年後半に稼働する予定です。 出典:ASICマイナー値データは10月7日に取得されましたマラソンは今年の第1四半期に主にS19 XPを生産し、各マイニングマシンの収益性の観点から、S19 XPの現在の利益は小さく、1日あたり0.08ドルです。 したがって、ハッシュパワーの増加は、今年のマラソンの収益性を根本的に改善しない可能性があります。マイナーの利益=ビットコイン報酬xBTC価格-電気代-ハッシュレート価格。 したがって、ビットコイン市場の価格、電気代、ハッシュレートの価格は、マラソンの収益性にとって非常に重要です。· ビットコイン報酬ビットコイン報酬は、半減イベントの影響を大きく受けました。 ビットコイン半減は、ビットコインネットワーク上で4年ごとに発生する現象であり、半減期もビットコインプロトコルの重要な部分であり、プルーフオブワークコンセンサスアルゴリズムを使用して全体的な供給を制御し、デジタル資産のインフレのリスクを軽減するために使用されます。 所定のブロック高さでは、マイニング報酬が半分になるため、「半減」という用語が使用されます。 ビットコインの場合、報酬は最初はブロックあたり50ビットコイン通貨報酬に設定されています。 ビットコインブロックチェーンは、開始以来、(1)2012年11月28日にブロック高210,000、(2)2016年7月9日にブロック高420,000、(3)2020年5月11日にブロック高630,000で、報酬が現在のブロックあたり6.25ビットコインに減少しました。 ビットコインブロックチェーンの次の半減は2024年3月頃に発生し、ブロックの高さは約840,000になると予想されています。 このプロセスは、発行されたビットコイン通貨報酬の合計が21,000,000に達し、新しいビットコインの理論上の供給が使い果たされるまで繰り返され、2140年頃に発生すると予想されています。 2024年のビットコイン半減は、マイニング報酬を減らし、非常に薄いマージンを持つマイナーの収益性を危険にさらします。 BTCの価格が大幅に上昇した場合にのみ、収益が大幅に改善されます。· 電気代電気代に関しては、鉱業コストは国によって大きく異なり、ヨーロッパ諸国は電気料金の上昇により最も高い料金に直面しています。 エネルギー価格の上昇が米国の鉱山労働者に与える影響はヨーロッパよりも小さいが、米国の鉱山労働者に対する電力コストの圧力も悪化させている。 テキサス州の0.12ドル/ kwhの電気料金は、米国の平均電気料金0.18ドル/ kwhよりも34%低く、それでも、マイニングリグのほとんどのモデルは、現在の電力と通貨の価格で損益分岐点を達成することは困難です(これは補助金を考慮しておらず、一部のマイニングファームは補助金の利点の下で依然として利益を上げている可能性があります)。 出典:コインゲッコー· ネットワークのハッシュレートと難易度一般に、ビットコインマイニングリグがビットコインブロックチェーン上のブロックを解決し、ビットコイン報酬を獲得する可能性は、グローバルネットワークのハッシュレートに対するマイニングリグのハッシュレートの関数です(つまり、特定の時間にビットコインブロックチェーンをサポートするために使用される計算能力の合計)。 ビットコインの需要が高まるにつれて、グローバルネットワークのハッシュレートは急速に増加します。 さらに、ますます強力なマイニング機器の展開に伴い、ビットコインネットワークの難易度が高まっています。 ネットワークの難易度は、ビットコインブロックチェーン上のブロックを解決するのがどれほど難しいかの尺度であり、2016ブロックごと(約2週間ごと)に調整され、各ブロック間の平均時間が約10分に保たれるようにします。 難易度が高いということは、ブロックを解決して新しいビットコイン報酬を獲得するには、より多くの計算能力が必要になることを意味し、その結果、ビットコインネットワークがより安全になり、マイナーまたはマイニングプールがネットワークを制御する可能性が制限されます。 したがって、新規および既存のマイナーが追加のハッシュレートを展開するにつれて、グローバルネットワークハッシュレートは増加し続け、マイナーが業界と歩調を合わせるペースで追加のハッシュレートを展開できない場合、マイナーのグローバルネットワークハッシュレートのシェア(したがって、ビットコイン報酬を獲得する機会)は減少します。 鉱夫間の激しい競争により、2022年の初めにはTHあたりの収益は$ 0.25 / THでしたが、現在は約$ 0.06 / THに低下していることがわかります。 出典:グラスノードMarathonは、ネットワークのコンピューティング能力で最大の上場鉱業会社として、競争力を維持するためにEH / sを継続的に増加させてきました。 その動作ハッシュレートは、22Q3の13.2 EH / sから23Q2には17.7 EH / sに増加し、今年の目標は23.1 EH / sに到達することです。マラソンのハッシュレート成長ロードマップ 出典:マラソン公式サイトマラソンはハッシュレートの成長を運営しています 出典:マラソンデジタルホールディングス株式会社 |投資家向けプレゼンテーション(IP)したがって、ビットコイン報酬、BTC価格、電気代、ハッシュレート価格と組み合わせると、半減期にBTC価格の上昇が伴わない場合、電力コストと鉱夫への報酬の削減は彼らの事業に挑戦し、これはより高いハッシュレートとより積極的な拡大を持つ鉱業企業にとって良いことではありません。3. 資本構成、資金調達・借入コスト(2022年度時点)ここでは、資本構造(負債資本比率)、資金調達、設備投資(資本支出)の4つの側面に焦点を当てます。マラソンの負債資本比率 マラソン债务权益比:負債/普通資本の合計= 783百万円/ 386百万円= 2.03(2022年度);総負債/普通資本= 735百万円/ 594百万円= 1.23(2023Q2)今月初めに前払いされた414百万ドル相当の転換社債を差し引いた後でも、マラソンの最新の負債資本比率は0.54です資金調達:2022年末に7億83百万の債務が記録され、そのほとんどは2021年に発行された追加の転換社債の747百万であり、414百万は2023年9月に返済されました。 ソース: キャピタルIQMarathonの2023年第2四半期の資金調達活動からのキャッシュフローは410,655,000ドルで、主に当社の市場価格取引計画に基づく当社の普通株式の定期的な募集からの361,486,000ドルと、長期ローン契約に基づいて発行された借入金からの49,250,000ドルからのものです。Marathonが2022年12月31日に終了する年度に借りることができる最大額は$ 70,000,000です。 2022年12月31日に終了した年度のリボルビングクレジット契約に基づく借入と返済の合計は1億2000万ドルでしたが、2022年12月31日現在、リボルビングクレジット契約に基づく未払いの借入金はありませんでした。財務活動によるキャッシュフローは1,037,333,000ドルで、主に転換社債の発行による収入728,406,000ドルと普通株式の発行による収入312,196,000ドルでした。 2021年12月31日に終了した年度の、当社の2021年リボルビングクレジット契約に基づく借入と返済の合計は77,500,000ドルであり、2021年12月31日現在、リボルビングクレジット契約に基づく未払いの借入金はありませんでした。 フォームの上部支払利息:2021年11月に発行された転換社債の支払利息が13,410,000ドル増加し、それに関連する6,633,000ドルの高利息、および主に当社のタームローンおよびリボルビングクレジット(「RLOC」)ファシリティに関連する債券発行費用およびその他の支払利息の3,664,000ドルの償却が含まれます。 現在の現金および現金同等物では、マラソンに支払利息を返済するよう圧力をかけることはありません。2018-2022会計年度のマラソンの資本構成 ソース: キャピタルIQ2018年から2022年の会計年度中に、マラソンの設備投資は500万ドル、5,000ドル、8300万ドル、708百万ドルから525百万ドルへと大幅に変化しました。 特に2021年以降、設備投資が大幅に増加し、これは同社がその年に行った大規模な資金調達に対応していました。 適度な設備投資は、企業の生産性を向上させ、イノベーションを推進し、市場競争力を高めることができます。 ただし、市場の低迷時には、特に収益の大幅な減少を伴う場合、企業の固定費の増加は、キャッシュフローに大きな圧力をかけることがよくあります。2018〜2022会計年度のマラソンの設備投資 ソース: キャピタルIQ2018年から2022年の会計年度中に、マラソンの設備投資は500万ドル、5,000ドル、8300万ドル、708百万ドルから525百万ドルへと大幅に変化しました。 特に2021年以降、設備投資が大幅に増加し、これは同社がその年に行った大規模な資金調達に対応していました。 適度な設備投資は、企業の生産性を向上させ、イノベーションを推進し、市場競争力を高めることができます。 ただし、市場の低迷時には、特に収益の大幅な減少を伴う場合、企業の固定費の増加は、キャッシュフローに大きな圧力をかけることがよくあります。2018〜2022会計年度のマラソンの設備投資 ソース: キャピタルIQ競合他社(主に負債資本比率とCAPEXを見る詳細については、評価のセクションを参照してください)ライアットの負債資本比率= 22mln/1240mln=0.017(2023年第2四半期)で、マラソンの1.23を大きく下回っています(最新の収益報告書に反映されていないマラソンの負債資本比率は0.54です)  2018年から2022年の会計年度では、ライアットの設備投資はそれぞれ2000万、6.4百万、41百万、421百万、および343百万でした。 ライアット23Q2の設備投資は56mlnですハット8の負債資本比率=35mln/259mln=0.135(2022年度)で、これもマラソンの1.23を大きく下回っています(最新の財務報告書で返済されていない負債を計算する場合、マラソンの負債資本比率は0.54です) カナンテクノロジー設備投資FY2018–2022 2018-2022会計年度のBTBT設備投資 債務資本比率の水準は、所得環境が悪い場合の事業の実行可能性に決定的な影響を及ぼし、過去の設備投資が高いということは、通常、債務返済が積極的に追求されない場合、負債資本比率も高くなることを意味します。 設備投資の費用がB / Sのプラスのキャッシュフローに貢献していない場合、そのような外部環境ではマイナスのシグナルと見なされます。 コアサイエンティフィックは、負債資本比率が最も高い鉱業会社として、2022年末に破産を宣言し、現在破産再編を行っています。## IV. 評価コンプ分析 出典:キャピタルIQ、LDキャピタル 出典:キャピタルIQ、LDキャピタル各社の金融負債と合わせると、現在の負債資本比率は、Canaan Technology、Ebang International、Riotの最高のパフォーマンスであり、負債資本比率はそれぞれ0.0056、0.018、0.018です。 マラソンとアルゴの負債は資本よりも大きく、負債資本比率はそれぞれ1.2と5.5です。P / Bの観点から、市場で最も過小評価されているのは、SOSリミテッド(0.08)、エバンインターナショナル(0.14)、カナンテクノロジー(0.73)、アイリスエネルギー(0.68)、ビットディア(0.98)、HUT8(1.22)です。 ただし、そのうちの0.5を超える場合は、運用上健全であると見なすことができ、破産の脅威はありません。PBが1を下回っている場合は、市場が会社に対して否定的な見通し(破産、株式価値の大幅な割引など)を持っていること、投資家が会社の将来の業績について否定的な見方をしている可能性があること、会社の純資産(つまり簿価)が将来損害を受ける可能性があると考えているため、簿価を下回る価格で会社の株式を購入することを示しますが、会社の業績が予想を上回った場合、リバウンドは同様の目標よりもはるかに強力になることも意味します。マイニングターゲットだけを見ると、負債資本比率とPBR値を組み合わせると、負債資本比率はMara(1.2)>Hut 8(0.135)>Riot(0.018)>BTBT(0)です。 PBA 値 BTBT(2.24)>マラ(2.21)>暴動(1.33)>小屋8(1.22); 最もパフォーマンスが良かったのはハット8で、債務水準は健全で、PBRは最低でした。 これに続いて暴動が続きます。マラソンP/B縦断比較 出典:キャピタルIQマラソンの過去のPBRデータを見ると、2.21はまだ過大評価されており、低下の余地がたくさんあります(ただし、7月末の5.15から半分になっています)小屋8 P/B縦断比較 ライオットPB 1.5 BTBT 損益 2.24 ARGO P / B 10.95は過大評価されています 評価アドバイスより高いPBR、不採算のコンピューティングパワーの成長、高い負債資本に基づいて、マラソンの投資推奨は12か月以内に強く売ることであり、その間にBTCは明らかにリバウンドしてマラを長くしてより大きなレバレッジを獲得します。MARAの自己資本負債比率が低い場合(つまり、破産の可能性が高まる場合)、BTCとの上振れ相関が低下する可能性があります。 マラの最近の債務処理により、現在のより広範な市場の状況(減少し続けている)、マラソンの負債から株式への状況(高すぎる負債)、評価状況(P / Bには依然として大きなマイナス面があり、MC /ハッシュレートは同業他社よりも高い)に基づいて、バランスシートがBTC強気市場に健全に生き残ることができる場合、投資の推奨事項は、PBを弱気のターゲットとして1として、12か月以内に強く売却し、目標株価は約3ドルです。 現在の価格8ドルでは、これは166%の過大評価です。 ただし、価格弾力性が最も高いため、市場をリバウンドするときに短期的なバンドを行うことができ、BTCを購入するよりも優れたリターンを得ることができます。**5。 リスク**Altman Zスコアは、主に今後2年以内の企業の破産の可能性を評価するために、企業の財務健全性と破産リスクを評価するために使用されます。 Zスコアは、さまざまな財務比率を考慮し、それぞれが異なる程度の破産リスクを反映した3つの異なるカテゴリに分割された単一の数値スコアを提供します。マラソンのアルトマンZスコアに基づくと、-0.47は「破産の可能性の高いゾーン」に低下しています(Zスコア<1.8 - 破産の可能性、1.81 < Zスコア< 3 - 未判断ゾーン、Zスコア>3 - 正常)。 過去4年間の同社のZスコアは何度も3を下回っており、最近は-0.47に低下しました。**6。 概要**鉱業株は暗号関連上場株の中で最も価格弾力性が高く、次の弱気市場では価格が大幅に下落し続けることを意味しますが、段階的な上昇もこれらのターゲットでより顕著になります。クマ市場でのコインの低価格は、貸借対照表上のデジタル資産の減損につながり、収益が減少し、クマ市場の鉱夫が直面する一般的な状況であるコスト支出を減らすことはできません。 2021年の積極的な拡張計画により、鉱業会社の設備投資の負債が大幅に増加しました現在の収益状況では、多くの鉱業会社は目的を達成できず、営業費用を賄うためにBTCを売却する必要があり、マラソンなどの鉱業会社の財務状況に焦点を当てると、市場はマイナスの収益の現状を織り込み、より低いPBに投資するという結論に達しましたが、マラソンの財務状況は暴動よりも悪く、PBRは依然として比較的高く、引き続き低下する余地があります。ハッシュレートの成長が実際にマラソンにマイニング効率の大幅な改善をもたらしたことは否定できず、財政状況が維持されれば、マラソンらは強気市場に来たときにマイニングレイアウトの成果を得て、弱気市場で株価が同様のものよりも最も下落したというジレンマの逆転に重なり、ダブルクリックを達成します。 しかし、破産の可能性の範囲でのAltman-zスコアに基づくと、債務から株式へのスワップはレバレッジ比率を低下させて債務危機をある程度緩和しますが、設備投資は高すぎ、以前にレイアウトされたマイニングマシンは大幅に不採算であり、弱気市場の一般的な方向性はマラをショートする必要がありますが、段階的なリバウンドを勝ち取ることができます。マラがショートパンツの最強のターゲットであるかどうかという問題、アルゴはマラよりも過大評価されているようです。 しかし、マラは確かにライアットやHut8と比較してショートの最も強力なターゲットであり、マラはBTBTよりもリスクが低いですが、P / B値はより価値があります。2024年は鉱業会社にとってより困難な年となり、価格が維持され、生産が半減し、損失が深刻化します(通貨価格の低迷は通貨価格のバランスシートの減損につながり、収入と費用は削減できません)、これは弱気市場の鉱夫が直面する一般的な状況です。 一般的に言って、鉱夫のクリアランスは強気の始まりの重要なシグナルです。

ビットコイン鉱業の寒い冬における生と死のスピード:MARAの分析と投資の洞察

著者:宜蘭、出典:LDキャピタル

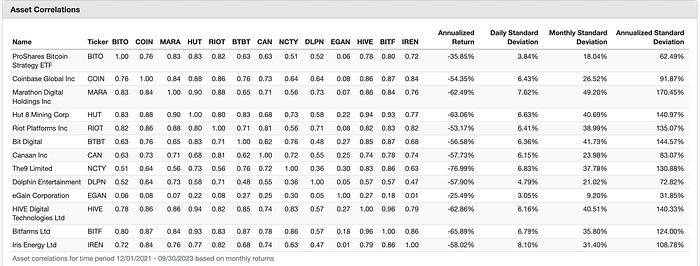

上場ブロックチェーンコンセプト株の主な事業は、マイニング、マイニングマシンの販売、チップ製造、デジタル資産管理、ブロックチェーン技術の提供、支払いおよび取引プラットフォームなどに分けられ、ビジネスモデルの違いにより、BTCレバレッジ効果の程度が異なるため、株価の変動は通常、ビットコインスポット市場よりも激しく、増幅係数は異なり、その中で、マイニング株(マラ、ライオット、BTBTなど)は、マイニングマシン株や他のビジネスモデル株よりも効果的なBTC価格増幅器です。 たとえば、MARAはコインよりもBTC価格との相関と価格弾力性が高い(コイン対。 MARA相関0.76対0.83、年換算標準偏差92%対170%)。

マイニングストックとBITOによる価格相関と標準偏差(BITOはBTC価格に適合)

出典:トレンドリサーチ![]()

出典:トレンドリサーチ

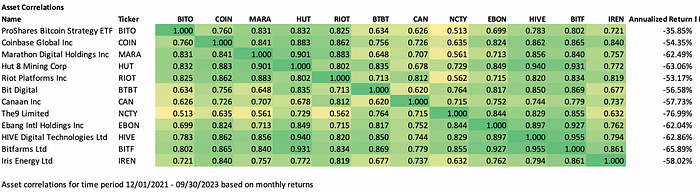

マラの価格は6月15日から7月13日までのラリーで100%上昇し、BTCは30%しか上昇しませんでしたが、マラもその後のBTCの修正で55%下落しました(BTCの下落の理由に加えて、EPS-0.13は8月8日の第2四半期決算報告の発表後に予想を大幅に下回り、-0.07も価格の下落に牽引されました)、BTCは12%下落しました。 このように見ると、今年の市場におけるBTC価格のマラの増幅率は300%に近いですが、年換算標準偏差はわずか170%です。

マラ対。 BTCの価格がどれだけ上昇または下降したか

ソース:トレーディングビュー

マラEPSの歴史

ソース: ヤフー

この記事では、主にマラソンデジタル(MARA)の運用状況と投資リスクを分析し、他の鉱業会社と比較して、マラが最もショート傾向の高いターゲットであるかどうかを判断します。

I. 投資ロジック

マラソンの主な事業は、自己運営のビットコインマイニングです。 戦略は、マイニングファームを展開するためにマイニングリグを購入(資金提供)し、生産の現金運用コストを支払い、長期投資としてビットコインを保持することです。 マイニングリグを購入してコインを買いだめするビジネスモデル(Mara、Hut 8、Riot)とマイニングリグの生産と販売(Cannan)の違いは、研究開発費は少ないが、設備投資は大きく、収入は回復力がなく、BTCマイニング効率とBTC評価の改善にのみ依存して利益を上げ、負債比率を高め、レバレッジを高めるため、マイニング上場企業の収益とビットコインの価格相関がより強く、価格変動がより激しく、クマ市場は破産の潜在的な脅威に直面しています。

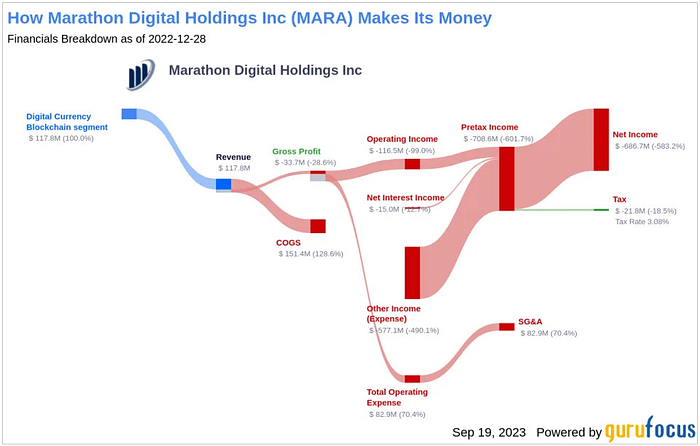

2022年度のマラソン財政状態を図示

ソース: ヤフー

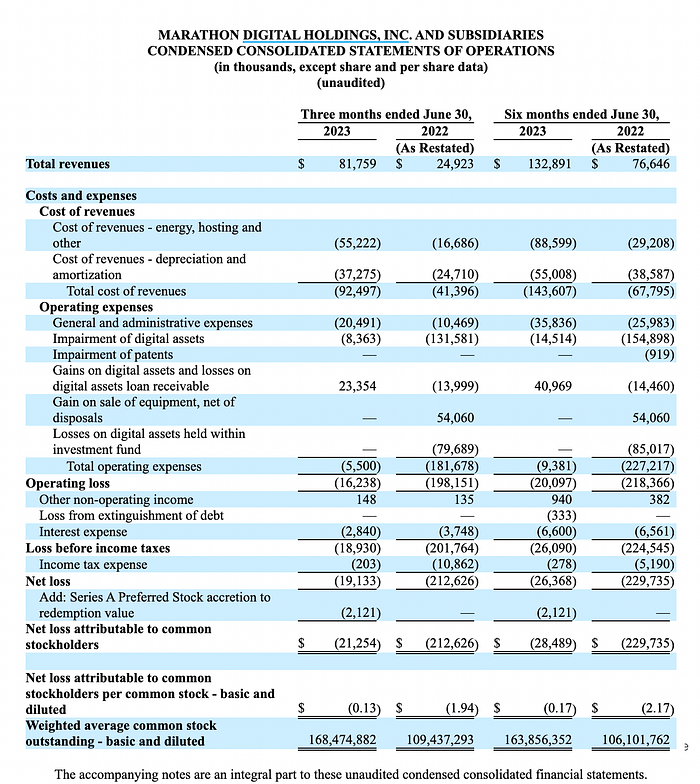

収益面では、2022年度にマラソンは4144BTCを生産し、収入は117百万円でしたが、収入は支出をまったくカバーできず、年間鉱業エネルギーおよびその他の費用は72百万円、鉱業機械の減価償却費は78百万円、さらに人件費、保守費、その他の運営費は630百万円、純損失は687百万円でした。 したがって、ビットコインマイニングマシンの購入に資金を提供するビジネスモデルは、弱気市場における企業のキャッシュフロー管理能力の大きなテストです。

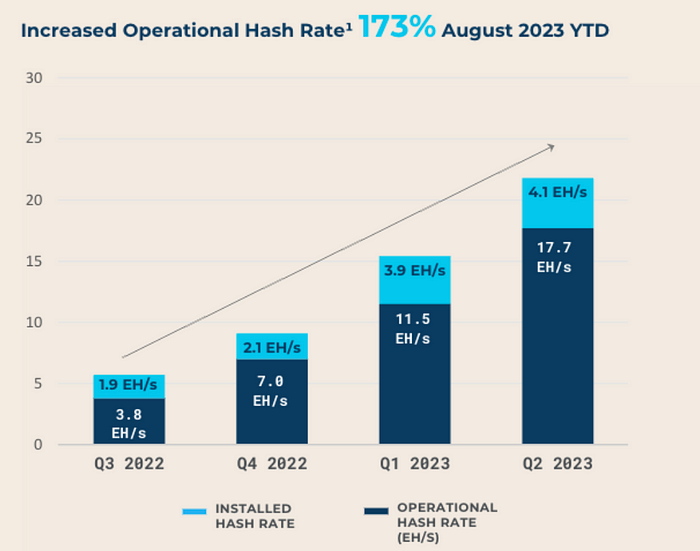

マイニング効率と運用の観点から、第2四半期のMarathonのローンチハッシュレートは、昨年末の11.5 EH / sから17.7 EH / sに54%増加しました。 ハッシュレートの高速化と実行時間の改善により、ビットコインの生産が増加しました(第2四半期に2,926BTCが生成され、期間中のビットコインネットワークの報酬の約3.3%)。 運用面では、同社の高い債務プロファイル(22Q4の破産)がバランスシートの健全性に影響を与えています。 第1四半期と第2四半期は、コイン価格の回復と生産、マイニング効率に投入された計算能力の増加により、株価のパフォーマンスは向上しています。 しかし、BTC価格は23Q3も下落を続け、少なくとも来年まで下落が続くと予想されるため、マラソンは今年9月に転換社債のほとんどを前払いして、ローンの利息がキャッシュフローに及ぼす悪影響を軽減し、ノートの残りの元本総額は依然として3億3,100万ドルです。

計算能力の向上によるBTCのマイニング効率の向上により収益状況は改善しましたが、Marathonは、前年同期の2億1,260万ドルの純損失と比較して、2023年6月30日までの3か月間で2,130万ドルの損失、つまり1株あたり0.13ドルの損失を記録しましたが、それでも収益性はなく、巨額の電気代と鉱山の配備費用は、キャッシュフローの逼迫に直面してマラソンのバランスシートを弱体化させ続けました。

ソース: ハッシュレートインデックス![]()

ソース: ハッシュレートインデックス

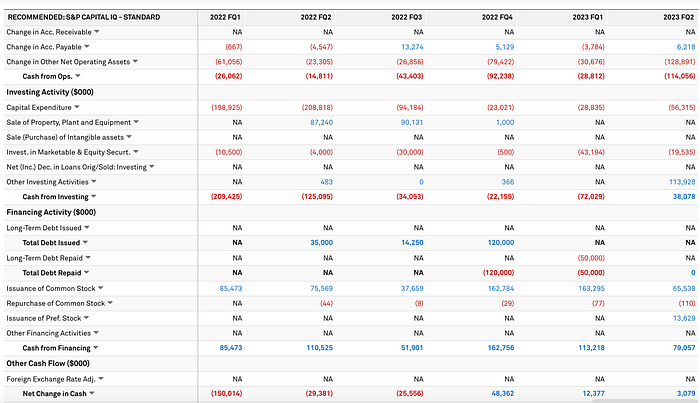

2.キャッシュフローとキャッシュバーン

マラソンのキャッシュフローから、現金の源泉は完全に資金調達によるものであり、2022年第4四半期には、同社の営業キャッシュフローは-92mln、投資キャッシュフローは-22mln、資金調達キャッシュフローは163mlnであり、その結果、同社は次の四半期の利子税などに対処するために48mlnの純キャッシュフローを持ち、資金調達によってもたらされるキャッシュフローは完全に普通株式の追加発行から来ており、株式の継続的な発行により、市場は会社の評価を低下させる可能性があります。 その結果、マラソンは将来の資金調達時により高い資本コストに直面します。 さらに、より多くの普通株式を発行すると、利益がより多くの株主に分配されるため、1株当たり利益(EPS)が低下する可能性があり、これもマラソンの評価に悪影響を及ぼします。

2023年第2四半期末の時点で、マラソンは12,538BTCを含む113百万相当の現金および現金同等物を保有しており、2023年第2四半期のマラソンの利息の現金支出は300万に達し、これは帳簿上の利用可能な純キャッシュフローとほぼ同じです(マラソンの利用可能なネットキャッシュフローはわずか300万であり、これは第1四半期と第2四半期にそれぞれ163百万株と65百万株相当の普通株式を発行した後の残りの純キャッシュフローです)。 運用や投資に多額の現金が使用され、新たな現金が生成されていないため、マラソンは利息負担を軽減するために積極的に返済することに加えて、営業費用を賄うためにBTCを販売し続ける必要があり、マラソンは2023年第2四半期に生産されたBTCの63%を販売し、合計2,340万ドルになりました。

ソース: キャピタルIQ

3.強気市場の必死の拡大は、弱気市場で懸念事項になります–買収と鉱山の展開

Marathonは8月初旬に新しいS19マイナーを配備して設置し、中国に設置されたハッシュレートは23EH / sの目標に達しました。 新しく設置された鉱山はテキサス州シティガーデンにあり、ホスティングプロバイダーは発売が近いと述べています。 アブダビにあるマラソンの合弁事業は、すでにハッシュレートの計算とビットコインの生成を開始しています。 ただし、$ 0.12 / kwhのコストで、現在展開されているマイニングリグは、現在のBTC価格で開始しても損益分岐点に過ぎず、わずかな損失さえあります(電気代の変動費を計算するだけです)。

また、鉱山建設の全体的な投資コストは依然として高く、2021年の鉱山農場の評価額は100万米ドル/ MWに達する可能性があり、採掘リグの購入単価は55〜105米ドル/ Tです。 通貨価格の下落と電力コストの上昇という二重の打撃の下で、初期の資産投入はさらに減価し、収入も大幅に減少し、多くの鉱業会社が維持することを困難にしました。

Marathonは、今後数四半期にわたってビットコイン鉱業におけるリーダーシップを拡大し続ける予定です。 しかし、実際には、このような弱気市場の拡大は、キャッシュフローポジションに関する懸念を増大させ、資金調達を継続できるかどうかによって、拡大計画が円滑に実行されるかどうかが決まります(追加の株式を発行する慣行は、一株当たりの価値を低下させます)。

市場の低迷は、特に高金利環境では、多額の債務を抱える企業に悪影響を与える可能性があり、マラソンの負債はキャッシュフローに追加の利息負担をかけるため、マラソンは、現在の低通貨価格と来年のBTCの半減によって引き起こされる営業圧力に対処するために、転換社債のほとんどを前払いすることを選択しました(マラソンの4億1700万ドルの転換社債は約21%の割引で変換されました。 これにより、マラソンは取引費用を除いて約1億100万ドルの現金を節約しました。 この取引により、既存の株主に1株あたり約0.55ドルが追加されました。 マラソンの財政/資金調達の選択肢を増やしながら。 債務負担が減少するにつれて、企業は短期的な混乱に対応するためのより良い態勢を整えています。

弱気市場では、通貨価格の下落、鉱山機械の注文、鉱業設備投資、債務が会社の事業に大きな圧力をもたらし、さらに鉱山労働者間の激しい競争とエネルギー価格の上昇が鉱業企業の存続危機をさらに悪化させました。 BTCの第2四半期の総生産量の63%が販売されたにもかかわらず、マラソンのCEOは第2四半期の電話会議で、会社の運営を維持するためにBTCの販売を継続することを明らかにしました。

5.鉱夫のクマ市場の現状

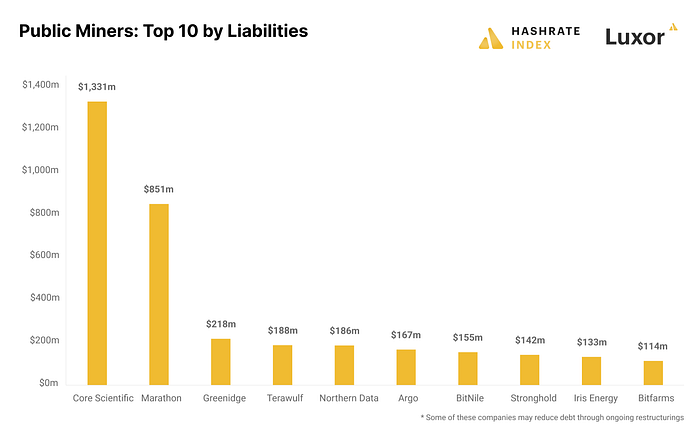

鉱業株は弱気市場で深刻な課題に直面しており、BTCの強い相関と高い弾力性の特性は、高レバレッジの運用モデルにより、弱気市場での価格に大きな下落圧力をもたらし、鉱業上場企業の単一の収入源も破産の脅威があります。 多くのビットコインマイニング上場企業は、2021年の強気市場で多くのローンを組んで、その後の弱気市場での収益性に非常に悪影響を及ぼし、実際、マイニング会社の中で最大の借入額と最も高い負債対資産比率を持つCore Scientificは、2022年末に破産保護と債務再編を求めており、破産前の2022年を通して、Core Scientificはマイニングマシンの購入コスト、自営マイニングファームの建設費に対処するためにBTCを販売していました。 電気やローンの利息などの運用コストの大規模な展開ですが、2022年の積極的な拡張計画(2022年末までに320,000を超えるマイニングリグが配備され、太陽光発電コストで1日あたり53,000ドルの損失をもたらす)と摂氏事件の影響により、最終的に破産を宣言しました。

ビットコイン価格とネットワークの難易度は大きく異なり、市場は強気市場での将来のハッシュパワーに対してマイナーに報酬を与え、マイナーが強気市場で資金を調達するための重要な物語になりますが、弱気市場では、ビットコインの価格が下がると、ハッシュパワーの成長はマイナーの経済状況を非常に困難にします、BTCの価格が大幅に下がり、ハッシュレートが上昇し続けると、マイナーは以前に署名したマイニング注文を購入しなければならないからです。 鉱山労働者はすでにリグの設備投資を支払っているため、彼らの観点からは、限界採掘コストがプラスである限り、成長計画を実行し続けることは理にかなっています。 この傾向は、今年の初めからのハッシュ価格の急激な下落をさらに悪化させました。

ビットコインの価格が急落したため、ほとんどの鉱業株の評価は大幅に低下し、一部の鉱業会社はBTCの売却、普通株式の発行、既存株主の資本を大幅に希薄化して資金を調達しており、追加株式の発行による資金調達は追加の株式の調達を非常に希薄化し、債務資本の調達に費用がかかります。 資金が逼迫しているため、鉱夫は、より高い収益源のためのエスクローサービスの提供、より多くの現金のための機器の販売、さらには合併や買収の検討など、代替ソリューションも探しています。 強気市場では保守的であり、過剰レバレッジをしなかった鉱夫は、日和見主義的なアプローチ、つまりキャッシュフロー管理が良好な鉱夫や、低価格で債務に苦しんでいる他のライバルを買収する機会があります。

MARAの自己資本負債比率が低い場合(つまり、破産の可能性が高まる場合)、BTCとの上振れ相関が低下する可能性があります。 マラの最近の債務処理により、現在のより広範な市場の状況(減少し続けている)、マラソンの負債から株式への状況(高すぎる負債)、評価状況(P / Bには依然として大きなマイナス面があり、MC /ハッシュレートは同業他社よりも高い)に基づいて、バランスシートがBTC強気市場に健全に生き残ることができる場合、投資の推奨事項は、PBを弱気のターゲットとして1として、12か月以内に強く売却し、目標株価は約3ドルです。 現在の価格8ドルでは、これは166%の過大評価です。 ただし、その最高の価格弾力性に基づいて、リバウンド時にスイングゲインを獲得し、BTCを購入するよりも優れたリターンを得ることができます。 株価の上昇を引き起こす可能性のあるシナリオは、買収とBTC弱気市場の短期的な上昇の2つです。

II. 会社概要・事業紹介

Marathon Digital Holdings, Inc.およびその子会社(「当社」または「Marathon」)は、ブロックチェーンエコシステムとデジタル資産の生成または「マイニング」に焦点を当てたデジタル資産テクノロジー企業です。 同社は2010年2月23日にVerve Ventures, Inc.としてネバダ州に設立されました。 2012年10月、同社は知的財産ライセンスの運用を開始し、社名をマラソンパテントグループ株式会社に変更しました。 2017年、同社はデジタル資産マイニング機器を購入し、デジタル資産をマイニングするためのデータセンターをカナダに建設しました。 しかし、同社は2020年にカナダでの事業を停止し、その時点ですべての事業を米国に統合しました。 それ以来、同社は米国および国際的にビットコインマイニング活動を拡大してきました。 当社は、2021年3月1日付でマラソンデジタルホールディングス株式会社に社名変更いたしました。 2023年6月30日現在、同社の主な事業は、ビットコインエコシステムにおけるビットコイン鉱業および付随的な機会に焦点を当てています。 戦略は、生産の現金運用コストを支払った後、長期投資としてビットコインを保持することです。 ビットコインの保有は価値の保存手段としての戦略であり、どの国の金融政策にも縛られない堅牢で公的にオープンソースのアーキテクチャに裏打ちされているため、政府の管理外の価値の保存として機能します。 マラソンは、ビットコインの供給が限られているため、採用され続けることで評価する機会が増えると考えています。 また、良好な市況や機会が生じた場合には、ビットコイン鉱業に関連する他の事業に参加する機会を模索することも可能です。

子会社事業とは、ビットコインエコシステムに関連するが、鉱業自体とは直接関係のない事業です。 マイニングに直接関連する付随業務には、第三者所有者のビットコインマイニング施設の管理、ビットコインマイニング施設の設立と運営を求める第三者へのコンサルティングおよびコンサルティングサービスの提供、およびアブダビ(アラブ首長国連邦)での当社のプロジェクトなど、米国内および国際法の範囲内でビットコインマイニングプロジェクトを実施する合弁事業が含まれますが、これらに限定されません。 Marathonはまた、ブロックチェーン暗号化を使用した没入型技術、ハードウェア、ファームウェア、マイニングプール、サイドチェーンの開発を含むがこれらに限定されないビットコイン関連プロジェクトへの参加を目指し、再生可能エネルギー資源からの発電やビットコイン採掘プロジェクトで使用するメタンガス回収などの発電プロジェクトにも参加する可能性があります。

歴史

2010年2月23日、同社はVerve Ventures, Inc.としてネバダ州に設立されました。

2011年12月7日、同社は社名をアメリカン・ストラテジック・ミネラルズ・コーポレーションに変更し、ウランおよびバナジウム鉱物の探査と潜在的な開発に従事しました。

2012年6月、同社は鉱業事業を終了し、南カリフォルニアの不動産への投資を開始しました。

2012年10月、マラソン・パテント・グループ株式会社に社名変更し、知的財産ライセンス事業を開始。

2017.11.1、同社はGlobal Bit Ventures, Inc.(「GBV」)と、パンブロックチェーンのマイニングに焦点を当てる合併契約を締結しました。 このノードは、破産の瀬戸際から大手鉱業会社の段階的な発展へのマラソンデジタルの変革の重要な象徴です。 マラソンはGBV自身の1,300のBitmain S9マイナーと1,000のグラフィックスマイナーを買収しました。 このプロセスに精通した後、マラソンはさらに1,400台のS9を購入し、採掘作業用に2MWのサイトを借りました。 その後間もなく、暗号市場は弱気市場に参入し、マラソンはGBVとのパートナーシップを終了しました。

2019年9月30日から2020年12月23日まで、同社は契約に署名して汎ブロックチェーン鉱山を購入しました。

2021年3月1日付で、社名をマラソンデジタルホールディングス株式会社に変更しました。

2022年の重要なイベント

重要な暗号市場の発展と企業への影響 2022年は、近年の高インフレや利上げ環境などのマクロ経済状況が株式市場の弱体化と広範な「リスク回避」感情につながり、ビットコインの価格に悪影響を及ぼしたため、暗号業界全体にとって困難な年でした。 さらに、2022年のマクロの困難な環境は、業界全体に影響を与えた一連の予期しないブラックスワンイベントによってさらに影響を受けました。

2022年の第2四半期に$LUNA-USTのアンカー解除が崩壊したことで、スリーアローズキャピタル、ボイジャー、セルシウスなど、デジタル資産分野の重要なプレーヤーが破産しました。

2022年の第4四半期のFTXの崩壊により、クレジット関連の破産がさらに発生し、ビットコインおよびビットコイン採掘設備の価格が大幅に下落しました。 これらのブラックスワンイベントがマラソンの経営成績に与える影響には、前払いの減損が含まれます。

ビットコイン採掘設備の減損とサプライヤーへの進出:2022年第4四半期に、ビットコイン採掘設備の公正価値は大幅に減少しました。 その結果、当社は、ビットコイン鉱山設備(固定資産として保有)およびサプライヤーへの前払い(流動資産として、鉱山設備の将来の納入のための預金を表す)に減損引当金が必要かどうかを評価しました。 マラソンは、ビットコイン鉱山機械とサプライヤーへの前払いの両方に対して減損引当金を計上し、合計で約332,933,000ドルになりました。

デジタル資産 — 減損と簿価の下落:Marathonは、2022年に173,215,000ドルの減損、投資ファンドのデジタル資産で85,017,000ドルの実現損失と未実現損失、連結貸借対照表に保有されているデジタル資産で14,460,000ドルを経験しました。

総利益の減少:マラソンの営業利益は、ビットコイン価格の下落と事業拡大の遅れにより減少しました。 年間の総利益は33,673,000ドルの損失でしたが、前年同期の116,768,000ドルの利益と比較して、150,441,000ドルの減少でした。

サプライヤー破産申請の直接的な影響:2022年9月22日、Compute Northは米国破産法第11章に基づく再編を申請しました。 その結果、当社は2022年第3四半期に39,000,000ドルの減損引当金を計上しました。 2022年第4四半期に、当社は追加の16,674,000ドルの預金が減損された可能性があり、したがって追加の減損引当金を計上したと推定しました。

担保としてのデジタル資産—公正価値の低下と追加の担保要件:2022年11月9日、FTXの暴落による業界の金融不安への懸念により、ビットコインの価格は新たな年間安値に下落しました。 したがって、当社は、シルバーゲート銀行のタームローンおよびリボルビングクレジット(RLOC)ファシリティに基づく未払いの借入の担保として、合計9,490ビットコイン(または公正価値で約153,861,000ドル)の担保残高として、追加の1,669ビットコイン(それぞれ16,213ドル相当)を提供する必要がありました。 2022年11月9日現在、当社の総ビットコイン保有量は11,440BTCであり、そのうち1,950(約31,615,000ドル)は無制限でした。 2022年11月と12月に、当社は5,000,000ドルのRLOC借入金を返済しました。 これらの返済により、当社は2022年12月31日までに担保として使用されるビットコインを約4,416BTC(公正価値約73,074,000ドル)に減らすことができます。

破産とFTXの崩壊がマラソンの主な貸し手に与える影響:2023年3月8日に貸付ファシリティが終了する前は、シルバーゲート銀行はマラソンタームローンおよびRLOCファシリティの貸し手であり、十分なビットコインが担保として使用されている場合、マラソンは最大2億ドルを借りる権利があります。 2023年3月1日、シルバーゲート銀行は、継続企業としての継続に対する疑念を含む、問題のある財務状況に関する開示をSECに提出し、顧客の預金の大幅な減少と資本不足のためにフォーム10-Kの提出が遅れたことを通知しました。 これにより、暗号ビジネスの顧客は銀行を放棄し、暗号顧客に信用ギャップと評判リスクの両方を生み出しました。 2023年3月8日、シルバーゲートは業務を停止し、銀行を自主的に清算する意向を発表しました。 2023年2月6日、マラソンはシルバーゲート銀行に対し、マラソンがタームローンファシリティの未払い残高を返済する意向と、マラソンがタームローンファシリティを終了する意向を記載した30日前の通知を行いました。 マラソンとシルバーゲート銀行は後にRLOC施設を終了することに合意した。 2023年3月8日、当社はタームローンを返済し、シルバーゲート銀行とのRLOCファシリティを終了しました。

署名銀行の閉鎖:2023年3月12日、署名銀行は州の認可を受けた当局であるニューヨーク州金融サービス局によって閉鎖されました。 同日、FDICは、すべての預金とシグネチャーバンクのほぼすべての預金、およびそのほぼすべての資産を引き継ぎ、FDICが運営するフルサービスの銀行であるシグネチャーブリッジバンクに譲渡するように任命されました。 同社はこのアクションで自動的に署名ブリッジバンクの顧客になりました。 2023年3月12日現在、当社はシグネチャーブリッジ銀行に約1億4,200万ドルの現金預金を保有しています。 通常の銀行業務は2023年3月13日に再開されました。

2023年の重要なイベント

2023年1月27日、当社とFS Innovation, LLC(「FSI」)は、アブダビグローバルマーケットカンパニー(「ADGMエンティティ」)の設立に関する株主契約(「契約」)を締結しました。 (b)デジタル資産のマイニング(総称して「ビジネス」)。 ADGM事業体の最初のプロジェクトには、アブダビの250MWの2つのデジタル資産採掘サイトが含まれ、ADGM事業体の初期株式所有権はFSIの80%とマラソンの20%であり、現金と現物を含むこれらの比率に従って資本拠出が行われ、2023年の開発期間で合計約4,060,000米ドルになります。 FSIはADGMエンティティの取締役会に参加する4人の取締役を任命し、会社は1人の取締役を任命します。 適用法で別段の定めがない限り、ADGM事業体によって採掘されたデジタル資産は、ADGM事業体に対する持分に比例して、当社およびFSIに毎月分配されます。 この契約には、財務および税務に関する市場規定が含まれています。 本契約は、当事者の書面による合意、ADGM事業体の清算、またはADGM事業体の完全な発行済み株式持分を有する株主によって早期に終了します。 この契約には、株主による株式譲渡、新株引受権、およびADGM事業体の売却における特定の付随的および付随的利益に関する市場規定が含まれています。 さらに、この契約には、マラソンがUAEの企業またはFSIまたは特定の当事者と競争することを禁止する条項、およびFSIと米国のマラソンとのビジネスを禁止する条項を含む5年間の制限契約が含まれています。 "

2023年9月20日、マラソンは、以前に発表された2026年満期の1.00%転換社債について、特定の保有者と非公開で交渉した取引契約を完了しました。 平均して、これらの取引は額面価格から約21%オフであり、取引コストを差し引く前に約1億100万ドルの現金を節約します。

合計で、マラソンは保有者が保有する債券の元本総額4億1,700万ドルを、新たに発行されたマラソン普通株式の合計3,170万株に変換しました。 その結果、同社は長期転換社債を約56%削減し、取引コストを差し引く前に約1億100万ドルの現金を節約しました。 債券の残りの元本総額は3億3100万ドルです。

III. 財務分析

1.収益成長

BTCの上昇とマイニング効率の向上に基づくビジネスモデルにより、Marathonは2021年以降に暗号市場の弱気市場に参入した後、収益のマイナス成長を開始しました。

2022年のマラソンの収益は、2021年の159,163,000ドルに対し、117,753,000ドルでした。 41,410,000ドルの収益の減少は、主に2022年のビットコインの価格の下落による収益の77,286,000ドルの減少によるものであり、年間生産量の増加による44,570,000ドルの増加を部分的に相殺しました。 2022年には、同社がサードパーティを含むマイニングプールの運営を停止したため、収益も8,694,000ドル減少しました。 全体的な年間生産の増加にもかかわらず、当社は、前述のハーディンとキングマウンテン電化の撤退の遅れにより、第2四半期と第3四半期に大幅な生産停滞を経験しました。 第3四半期の生産は前年同期比50%減。 2022年のマラソンの最高の生産四半期は第1四半期と第4四半期です。

出典:Bitcointreasuries.net

2022年12月31日現在、貸借対照表に約12,232BTCを保有しており、簿価は190,717,000ドルです。 これらのうち、約4,416ビットコイン(68,875,000ドルの簿価)が借入の担保として使用され、制限付きデジタル資産として分類されました。 簿価が121,842,000ドルの残りの7,816ビットコインは無制限の保有であり、デジタル資産として分類されます。

2023年の第1四半期に初めて、マラソンのBTC残高は、バランスシートの悪化に対応して766コイン減少しました。

2023年第2四半期の収益は8,180万ドルで、2022年第2四半期の2,490万ドルから増加し、ビットコイン生産の314%の増加により、年同期の平均ビットコイン価格の14%の下落を相殺しました。 マラソンは第2四半期に生産されたBTCの63%(1,843 BTC)を売却し、2023年6月30日までの3か月間で2,130万ドル(1株あたり0.13ドル)の損失を記録しましたが、前年同期の純損失は2億1,260万ドル、1株あたり1.94ドルでした。

ビットコイン売上高は2,340万ドルで、同社は営業コストをカバーするために四半期中に生成されたビットコインの63%を販売しました。 さらに、今年度のビットコインの価格の一般的な上昇により、デジタル資産の簿価減損は840万ドル減少しました。 さらに、昨年の同時期と比較して、デジタル資産投資ファンドで7,900万ドルの損失と機器の販売による5,400万ドルの損失はなくなり、今年の比較にも貢献しています。

調整後EBITDAは2,560万香港ドルでした(前年同期は1億6,710万香港ドルの損失)。 これらの利益と減損の減少に加えて、減価償却費控除前粗利益は前年同期の820万ドルから2,650万ドルに増加しました。

2023年第2四半期の生産ハイライト

ビットコイン生産:第2四半期から23 2926年第2四半期、第2四半期から22 707年、314%増、第2四半期から23 2926年第2四半期、第1四半期から23 2195年第33四半期、増。

1日平均ビットコイン生産量:第2四半期〜23日32.2、第2四半期〜22日7.8、314%増、第2四半期〜23日32.2、第1四半期〜23日24.4、32%増。

動作/スタートアップハッシュレート(EH / s)1:第2四半期から23四半期に17.7 EH / s、第2四半期に0.7 EH / s、2429%増加、第2四半期から23四半期に17.7 EH / s、第1四半期から23四半期に11.5 EH / s、54%増加。

平均動作ハッシュレート(EH/s)1:第2四半期から第23四半期は12.1 EH/秒、前年同期は適用されず、第2四半期から第23四半期は12.1 EH/秒、第1四半期から第23四半期は6.9 EH/秒、75%増加。

インストールハッシュレート(EH / s)1:第2四半期から23四半期に21.8 EH / s、前年同期には適用されず、第2四半期から23四半期に21.8 EH / s、第1四半期から23四半期に15.4 EH / s、42%増加。

採掘設備の試運転により、昨年の同時期と比較して採掘効率が大幅に向上しましたが、BTCの価格はまだ低水準にあり、積極的な拡大によりマラソンの過剰な運営費が発生し、依然として危険にさらされています。

2.利益とコストの分解

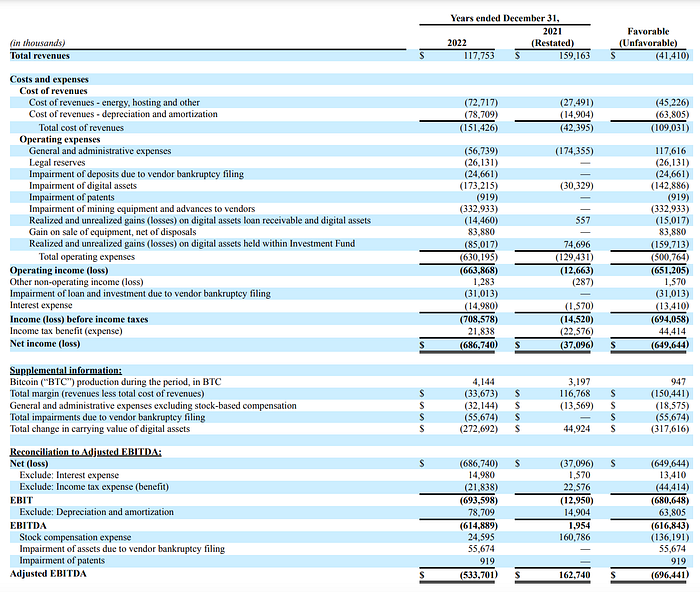

マラソンの総利益は、2021年度の同時期の1億1,700万ドルと比較して、2022年度には-3,367万ドルで、1億5,000万ドル減少しました。

エネルギー、保管、その他の費用を含む2022年度のマラソンの収益コストは、2021年の同時期の2,749万ドルに対し、合計7,271万ドルでした。 4,523万ドルの増加は、主に生産コストの上昇によるもので、採掘されたビットコインあたり3,000万ドルの生産コストの増加、ハーディンからの早期撤退による加速コスト1,821万ドル、およびビットコイン生産の増加によるコストへの影響が556万ドルでした。 これらの増加したコストは、2022年に廃止されたサードパーティのマイニングプールの収益コストの869万ドルの減少によって部分的に相殺されました。 収益コスト–減価償却費と償却費は、2021年同期の1,490万ドルと比較して、2022年には63,805,000ドル増加して7,871万ドルになりました。 これは主に、マラソンのハーディンからの撤退、MT施設に関連する減価償却費の加速、36,032,000ドルの増加、および稼働中の追加のマイニングリグに関連する減価償却費の27,773,000ドルの増加によるものです。

出典:キャピタルIQ、マラソン10-K

マラソンは、2021年の同時期の3,709万ドルの純損失と比較して、2022年に6億8,700万ドルの純損失を記録しました。 損失は6億4,900万ドル増加しましたが、これは主に、Marathonのデジタル資産の簿価総額が3億1,800万ドル減少したことと、ビットコインマイニング機器およびサプライヤーのベンダーへの前払いが合計3億3,300万ドル減少したことによるものです。

調整後EBITDAは、2021年同期の1億6,200万香港ドルに対し、-5億3,400万香港ドルとなりました。 減価償却費および償却費は8,664万ドル、法定準備金は2,613万ドル、一般管理費(非現金株式ベースの報酬費用の1,857万ドルの増加を除く)。 これらは、掘削機器の売却による収益8,388万ドルと営業外利益の157万ドルの増加によって部分的に相殺されました。

出典:キャピタルIQ、マラソン10-Q

2023年第2四半期のマラソンは、前年同期の2,126万ドルの純損失と比較して、1,913万ドルの純損失を記録しました。 純損失が約91%改善したのは、主にデジタル資産の売却による収益とデジタル資産の減損による有利な差と、デジタル資産の減損と投資ファンド内のデジタル資産の損失に関連する有利な差によるもので、総利益率の低下によって一部相殺されました。

Marathonの調整後EBITDAは、前年同期の-1億6,700万ドルに対し、2023年第2四半期は2,563万ドルとなり、調整後EBITDAの増加は主に、デジタル資産の売上(2,335万ドル)とデジタル資産の減損の減少(1,232万ドル)によるものでした。 調整後EBITDAは、前年同期にデジタル資産ファンド内のデジタル資産の損失、デジタル資産の売却益、デジタル資産ローンによる売掛金の損失など、いくつかの費用を計上しなかったことも恩恵を受けましたが、総利益率の低下(減価償却費と償却費を除く)と株式報酬を除く管理費の増加によって一部相殺されました。

マラソンマイニングリグの配備がコストと利益に与える影響を再分析します。 現在、マイニングリグはサードパーティによってホストされており、マラソンはそれらに料金を支払います。

テキサス州マッキャミー—現在、約63,000台のS19j Proがサイトに展開および運用されており、さらに4,000台のS19j Proが2023年に納入および展開される予定です。 マラソンの施設の契約は2027年8月に満了します。

テキサス州ガーデンシティ—現在、約28,000台のS19 XPがその場所に設置されており、現在、電力の最終的な規制当局の承認を待っています。 マラソンの現在の拡張計画には、2023年までに19MWの浸漬ユニットの配備が含まれており、新しい容量と浸漬用の交換用空冷ユニットによって提供されます。 施設の契約は2027年7月に満了します。

ノースダコタ州エレンデール— 2023年上半期に約57,000台のS19 XPがサイトに配備される予定です。 電動化は2023年の第1四半期の終わりまでに開始される予定です。 同拠点の契約は2027年7月に満了する。

ノースダコタ州ジェームズタウン—現在、約5,600台のS19 XPがサイトに配備および運用されており、2023年の第1四半期にはさらに10,400台の空冷ユニットを配備する予定です。 これらの空冷ユニットの設置に加えて、同社は2023年の第2四半期に768台の浸漬ユニットをサイトに配備する予定です。 契約は、浸漬展開の場合は2026年8月、空冷機器の場合は2027年12月に期限切れになります。

テキサス州グランベリー—現在、約12,500台のS19j Proと4,400台のXPが施設に配備され、電源が投入されています。 現在のところ、施設を拡張する予定はありません。

オハイオ州コショクトン—現在、約2,800人のS19Proがこの施設に配備され、運用されています。 マラソンの施設の契約は2023年6月に満了し、その終了日を超えて契約を延長する予定はありません。

テキサス州プラノ—現在、約345台のS19Proが施設に配備され、運用されています。 現在、施設の拡張計画はなく、施設の契約は2027年6月に満了します。

ネブラスカ州カーニー—現在、約2,300台のS19 J Proがサイトに配備され、運用されています。 同社は、2023年にさらに1,300台のMicroBTデバイスをサイトに展開する予定です。

サウススーシティ(SD)—現在、約660台のS19Proがサイトに配備されています。 施設に対する当社の契約は2023年初頭に満了し、施設から撤退しました。 2023年1月27日、マラソンとFSIは、(a)1つ以上のデジタル資産マイニング施設を設立および運営する目的で、アブダビグローバルマーケットカンパニーを設立する契約に署名しました。 (b)デジタル資産のマイニング。 ADGMの最初のプロジェクトには、アブダビの2つのデジタル資産採掘サイトが含まれ、合計250MWの浸漬装置があり、初期自己資本比率はFSIに80%、マラソンに20%が帰属します。 この施設は2023年後半に稼働する予定です。

出典:ASICマイナー値データは10月7日に取得されました

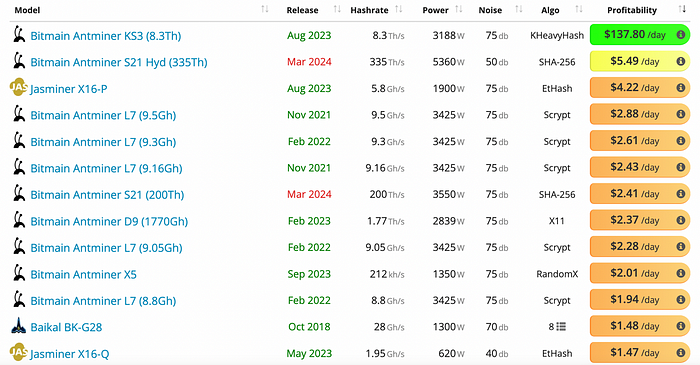

マラソンは今年の第1四半期に主にS19 XPを生産し、各マイニングマシンの収益性の観点から、S19 XPの現在の利益は小さく、1日あたり0.08ドルです。 したがって、ハッシュパワーの増加は、今年のマラソンの収益性を根本的に改善しない可能性があります。

マイナーの利益=ビットコイン報酬xBTC価格-電気代-ハッシュレート価格。 したがって、ビットコイン市場の価格、電気代、ハッシュレートの価格は、マラソンの収益性にとって非常に重要です。

· ビットコイン報酬

ビットコイン報酬は、半減イベントの影響を大きく受けました。 ビットコイン半減は、ビットコインネットワーク上で4年ごとに発生する現象であり、半減期もビットコインプロトコルの重要な部分であり、プルーフオブワークコンセンサスアルゴリズムを使用して全体的な供給を制御し、デジタル資産のインフレのリスクを軽減するために使用されます。 所定のブロック高さでは、マイニング報酬が半分になるため、「半減」という用語が使用されます。 ビットコインの場合、報酬は最初はブロックあたり50ビットコイン通貨報酬に設定されています。 ビットコインブロックチェーンは、開始以来、(1)2012年11月28日にブロック高210,000、(2)2016年7月9日にブロック高420,000、(3)2020年5月11日にブロック高630,000で、報酬が現在のブロックあたり6.25ビットコインに減少しました。 ビットコインブロックチェーンの次の半減は2024年3月頃に発生し、ブロックの高さは約840,000になると予想されています。 このプロセスは、発行されたビットコイン通貨報酬の合計が21,000,000に達し、新しいビットコインの理論上の供給が使い果たされるまで繰り返され、2140年頃に発生すると予想されています。 2024年のビットコイン半減は、マイニング報酬を減らし、非常に薄いマージンを持つマイナーの収益性を危険にさらします。 BTCの価格が大幅に上昇した場合にのみ、収益が大幅に改善されます。

· 電気代

電気代に関しては、鉱業コストは国によって大きく異なり、ヨーロッパ諸国は電気料金の上昇により最も高い料金に直面しています。 エネルギー価格の上昇が米国の鉱山労働者に与える影響はヨーロッパよりも小さいが、米国の鉱山労働者に対する電力コストの圧力も悪化させている。 テキサス州の0.12ドル/ kwhの電気料金は、米国の平均電気料金0.18ドル/ kwhよりも34%低く、それでも、マイニングリグのほとんどのモデルは、現在の電力と通貨の価格で損益分岐点を達成することは困難です(これは補助金を考慮しておらず、一部のマイニングファームは補助金の利点の下で依然として利益を上げている可能性があります)。

出典:コインゲッコー

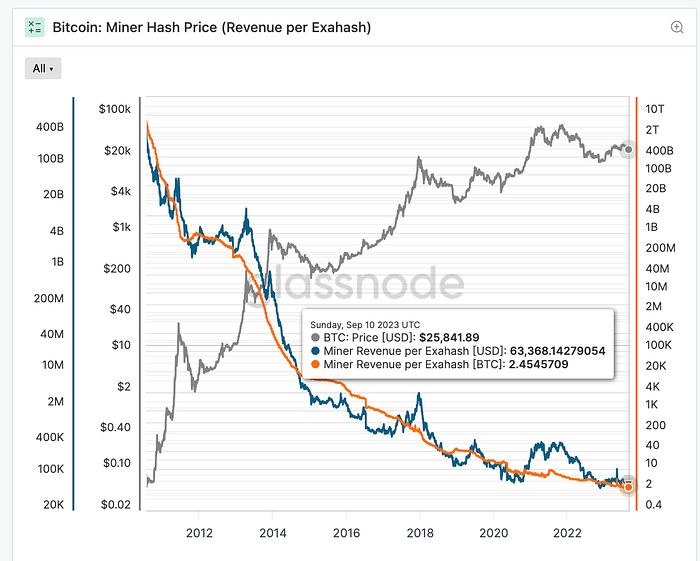

· ネットワークのハッシュレートと難易度

一般に、ビットコインマイニングリグがビットコインブロックチェーン上のブロックを解決し、ビットコイン報酬を獲得する可能性は、グローバルネットワークのハッシュレートに対するマイニングリグのハッシュレートの関数です(つまり、特定の時間にビットコインブロックチェーンをサポートするために使用される計算能力の合計)。 ビットコインの需要が高まるにつれて、グローバルネットワークのハッシュレートは急速に増加します。 さらに、ますます強力なマイニング機器の展開に伴い、ビットコインネットワークの難易度が高まっています。 ネットワークの難易度は、ビットコインブロックチェーン上のブロックを解決するのがどれほど難しいかの尺度であり、2016ブロックごと(約2週間ごと)に調整され、各ブロック間の平均時間が約10分に保たれるようにします。 難易度が高いということは、ブロックを解決して新しいビットコイン報酬を獲得するには、より多くの計算能力が必要になることを意味し、その結果、ビットコインネットワークがより安全になり、マイナーまたはマイニングプールがネットワークを制御する可能性が制限されます。 したがって、新規および既存のマイナーが追加のハッシュレートを展開するにつれて、グローバルネットワークハッシュレートは増加し続け、マイナーが業界と歩調を合わせるペースで追加のハッシュレートを展開できない場合、マイナーのグローバルネットワークハッシュレートのシェア(したがって、ビットコイン報酬を獲得する機会)は減少します。 鉱夫間の激しい競争により、2022年の初めにはTHあたりの収益は$ 0.25 / THでしたが、現在は約$ 0.06 / THに低下していることがわかります。

出典:グラスノード

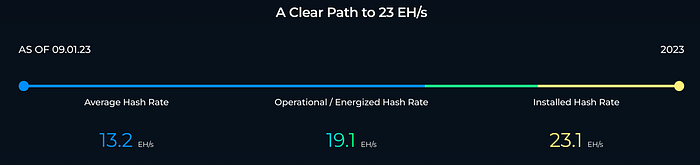

Marathonは、ネットワークのコンピューティング能力で最大の上場鉱業会社として、競争力を維持するためにEH / sを継続的に増加させてきました。 その動作ハッシュレートは、22Q3の13.2 EH / sから23Q2には17.7 EH / sに増加し、今年の目標は23.1 EH / sに到達することです。

マラソンのハッシュレート成長ロードマップ

出典:マラソン公式サイト

マラソンはハッシュレートの成長を運営しています

出典:マラソンデジタルホールディングス株式会社 |投資家向けプレゼンテーション(IP)

したがって、ビットコイン報酬、BTC価格、電気代、ハッシュレート価格と組み合わせると、半減期にBTC価格の上昇が伴わない場合、電力コストと鉱夫への報酬の削減は彼らの事業に挑戦し、これはより高いハッシュレートとより積極的な拡大を持つ鉱業企業にとって良いことではありません。

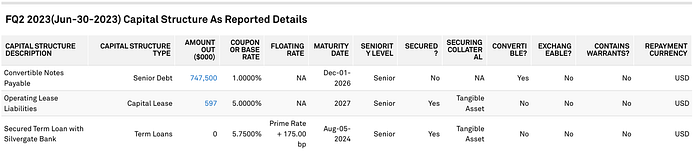

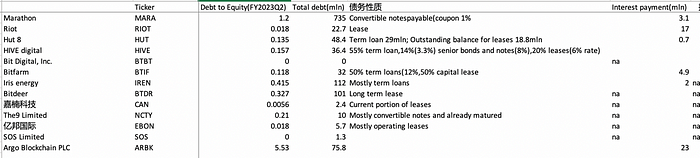

ここでは、資本構造(負債資本比率)、資金調達、設備投資(資本支出)の4つの側面に焦点を当てます。

マラソンの負債資本比率

マラソン债务权益比:負債/普通資本の合計= 783百万円/ 386百万円= 2.03(2022年度);総負債/普通資本= 735百万円/ 594百万円= 1.23(2023Q2)

今月初めに前払いされた414百万ドル相当の転換社債を差し引いた後でも、マラソンの最新の負債資本比率は0.54です

資金調達:2022年末に7億83百万の債務が記録され、そのほとんどは2021年に発行された追加の転換社債の747百万であり、414百万は2023年9月に返済されました。

ソース: キャピタルIQ

Marathonの2023年第2四半期の資金調達活動からのキャッシュフローは410,655,000ドルで、主に当社の市場価格取引計画に基づく当社の普通株式の定期的な募集からの361,486,000ドルと、長期ローン契約に基づいて発行された借入金からの49,250,000ドルからのものです。

Marathonが2022年12月31日に終了する年度に借りることができる最大額は$ 70,000,000です。 2022年12月31日に終了した年度のリボルビングクレジット契約に基づく借入と返済の合計は1億2000万ドルでしたが、2022年12月31日現在、リボルビングクレジット契約に基づく未払いの借入金はありませんでした。

財務活動によるキャッシュフローは1,037,333,000ドルで、主に転換社債の発行による収入728,406,000ドルと普通株式の発行による収入312,196,000ドルでした。 2021年12月31日に終了した年度の、当社の2021年リボルビングクレジット契約に基づく借入と返済の合計は77,500,000ドルであり、2021年12月31日現在、リボルビングクレジット契約に基づく未払いの借入金はありませんでした。 フォームの上部

支払利息:2021年11月に発行された転換社債の支払利息が13,410,000ドル増加し、それに関連する6,633,000ドルの高利息、および主に当社のタームローンおよびリボルビングクレジット(「RLOC」)ファシリティに関連する債券発行費用およびその他の支払利息の3,664,000ドルの償却が含まれます。 現在の現金および現金同等物では、マラソンに支払利息を返済するよう圧力をかけることはありません。

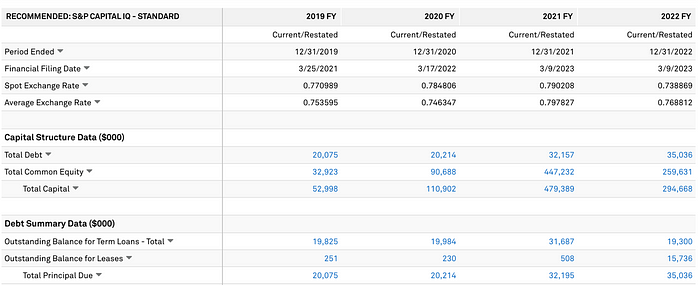

2018-2022会計年度のマラソンの資本構成

ソース: キャピタルIQ

2018年から2022年の会計年度中に、マラソンの設備投資は500万ドル、5,000ドル、8300万ドル、708百万ドルから525百万ドルへと大幅に変化しました。 特に2021年以降、設備投資が大幅に増加し、これは同社がその年に行った大規模な資金調達に対応していました。 適度な設備投資は、企業の生産性を向上させ、イノベーションを推進し、市場競争力を高めることができます。 ただし、市場の低迷時には、特に収益の大幅な減少を伴う場合、企業の固定費の増加は、キャッシュフローに大きな圧力をかけることがよくあります。

2018〜2022会計年度のマラソンの設備投資

ソース: キャピタルIQ

2018年から2022年の会計年度中に、マラソンの設備投資は500万ドル、5,000ドル、8300万ドル、708百万ドルから525百万ドルへと大幅に変化しました。 特に2021年以降、設備投資が大幅に増加し、これは同社がその年に行った大規模な資金調達に対応していました。 適度な設備投資は、企業の生産性を向上させ、イノベーションを推進し、市場競争力を高めることができます。 ただし、市場の低迷時には、特に収益の大幅な減少を伴う場合、企業の固定費の増加は、キャッシュフローに大きな圧力をかけることがよくあります。

2018〜2022会計年度のマラソンの設備投資

ソース: キャピタルIQ

競合他社(主に負債資本比率とCAPEXを見る詳細については、評価のセクションを参照してください)

ライアットの負債資本比率= 22mln/1240mln=0.017(2023年第2四半期)で、マラソンの1.23を大きく下回っています(最新の収益報告書に反映されていないマラソンの負債資本比率は0.54です)

2018年から2022年の会計年度では、ライアットの設備投資はそれぞれ2000万、6.4百万、41百万、421百万、および343百万でした。 ライアット23Q2の設備投資は56mlnです

ハット8の負債資本比率=35mln/259mln=0.135(2022年度)で、これもマラソンの1.23を大きく下回っています(最新の財務報告書で返済されていない負債を計算する場合、マラソンの負債資本比率は0.54です)

カナンテクノロジー設備投資FY2018–2022

2018-2022会計年度のBTBT設備投資

債務資本比率の水準は、所得環境が悪い場合の事業の実行可能性に決定的な影響を及ぼし、過去の設備投資が高いということは、通常、債務返済が積極的に追求されない場合、負債資本比率も高くなることを意味します。 設備投資の費用がB / Sのプラスのキャッシュフローに貢献していない場合、そのような外部環境ではマイナスのシグナルと見なされます。 コアサイエンティフィックは、負債資本比率が最も高い鉱業会社として、2022年末に破産を宣言し、現在破産再編を行っています。

IV. 評価

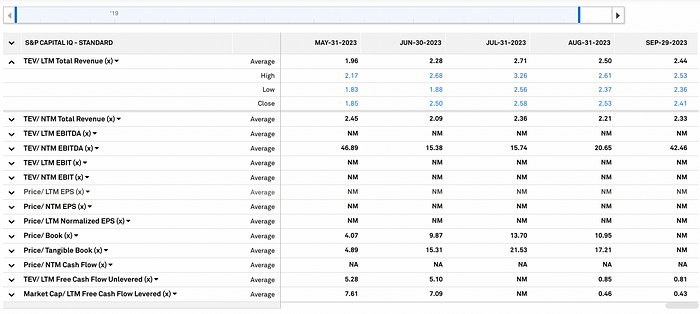

コンプ分析

出典:キャピタルIQ、LDキャピタル![]()

出典:キャピタルIQ、LDキャピタル

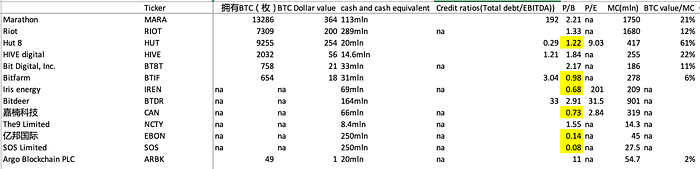

各社の金融負債と合わせると、現在の負債資本比率は、Canaan Technology、Ebang International、Riotの最高のパフォーマンスであり、負債資本比率はそれぞれ0.0056、0.018、0.018です。 マラソンとアルゴの負債は資本よりも大きく、負債資本比率はそれぞれ1.2と5.5です。

P / Bの観点から、市場で最も過小評価されているのは、SOSリミテッド(0.08)、エバンインターナショナル(0.14)、カナンテクノロジー(0.73)、アイリスエネルギー(0.68)、ビットディア(0.98)、HUT8(1.22)です。 ただし、そのうちの0.5を超える場合は、運用上健全であると見なすことができ、破産の脅威はありません。

PBが1を下回っている場合は、市場が会社に対して否定的な見通し(破産、株式価値の大幅な割引など)を持っていること、投資家が会社の将来の業績について否定的な見方をしている可能性があること、会社の純資産(つまり簿価)が将来損害を受ける可能性があると考えているため、簿価を下回る価格で会社の株式を購入することを示しますが、会社の業績が予想を上回った場合、リバウンドは同様の目標よりもはるかに強力になることも意味します。

マイニングターゲットだけを見ると、負債資本比率とPBR値を組み合わせると、負債資本比率はMara(1.2)>Hut 8(0.135)>Riot(0.018)>BTBT(0)です。 PBA 値 BTBT(2.24)>マラ(2.21)>暴動(1.33)>小屋8(1.22); 最もパフォーマンスが良かったのはハット8で、債務水準は健全で、PBRは最低でした。 これに続いて暴動が続きます。

マラソンP/B縦断比較

出典:キャピタルIQ

マラソンの過去のPBRデータを見ると、2.21はまだ過大評価されており、低下の余地がたくさんあります(ただし、7月末の5.15から半分になっています)

小屋8 P/B縦断比較

ライオットPB 1.5

BTBT 損益 2.24

ARGO P / B 10.95は過大評価されています

評価アドバイス

より高いPBR、不採算のコンピューティングパワーの成長、高い負債資本に基づいて、マラソンの投資推奨は12か月以内に強く売ることであり、その間にBTCは明らかにリバウンドしてマラを長くしてより大きなレバレッジを獲得します。

MARAの自己資本負債比率が低い場合(つまり、破産の可能性が高まる場合)、BTCとの上振れ相関が低下する可能性があります。 マラの最近の債務処理により、現在のより広範な市場の状況(減少し続けている)、マラソンの負債から株式への状況(高すぎる負債)、評価状況(P / Bには依然として大きなマイナス面があり、MC /ハッシュレートは同業他社よりも高い)に基づいて、バランスシートがBTC強気市場に健全に生き残ることができる場合、投資の推奨事項は、PBを弱気のターゲットとして1として、12か月以内に強く売却し、目標株価は約3ドルです。 現在の価格8ドルでは、これは166%の過大評価です。 ただし、価格弾力性が最も高いため、市場をリバウンドするときに短期的なバンドを行うことができ、BTCを購入するよりも優れたリターンを得ることができます。

5。 リスク

Altman Zスコアは、主に今後2年以内の企業の破産の可能性を評価するために、企業の財務健全性と破産リスクを評価するために使用されます。 Zスコアは、さまざまな財務比率を考慮し、それぞれが異なる程度の破産リスクを反映した3つの異なるカテゴリに分割された単一の数値スコアを提供します。

マラソンのアルトマンZスコアに基づくと、-0.47は「破産の可能性の高いゾーン」に低下しています(Zスコア<1.8 - 破産の可能性、1.81 < Zスコア< 3 - 未判断ゾーン、Zスコア>3 - 正常)。 過去4年間の同社のZスコアは何度も3を下回っており、最近は-0.47に低下しました。

6。 概要

鉱業株は暗号関連上場株の中で最も価格弾力性が高く、次の弱気市場では価格が大幅に下落し続けることを意味しますが、段階的な上昇もこれらのターゲットでより顕著になります。

クマ市場でのコインの低価格は、貸借対照表上のデジタル資産の減損につながり、収益が減少し、クマ市場の鉱夫が直面する一般的な状況であるコスト支出を減らすことはできません。 2021年の積極的な拡張計画により、鉱業会社の設備投資の負債が大幅に増加しました現在の収益状況では、多くの鉱業会社は目的を達成できず、営業費用を賄うためにBTCを売却する必要があり、マラソンなどの鉱業会社の財務状況に焦点を当てると、市場はマイナスの収益の現状を織り込み、より低いPBに投資するという結論に達しましたが、マラソンの財務状況は暴動よりも悪く、PBRは依然として比較的高く、引き続き低下する余地があります。

ハッシュレートの成長が実際にマラソンにマイニング効率の大幅な改善をもたらしたことは否定できず、財政状況が維持されれば、マラソンらは強気市場に来たときにマイニングレイアウトの成果を得て、弱気市場で株価が同様のものよりも最も下落したというジレンマの逆転に重なり、ダブルクリックを達成します。 しかし、破産の可能性の範囲でのAltman-zスコアに基づくと、債務から株式へのスワップはレバレッジ比率を低下させて債務危機をある程度緩和しますが、設備投資は高すぎ、以前にレイアウトされたマイニングマシンは大幅に不採算であり、弱気市場の一般的な方向性はマラをショートする必要がありますが、段階的なリバウンドを勝ち取ることができます。

マラがショートパンツの最強のターゲットであるかどうかという問題、アルゴはマラよりも過大評価されているようです。 しかし、マラは確かにライアットやHut8と比較してショートの最も強力なターゲットであり、マラはBTBTよりもリスクが低いですが、P / B値はより価値があります。

2024年は鉱業会社にとってより困難な年となり、価格が維持され、生産が半減し、損失が深刻化します(通貨価格の低迷は通貨価格のバランスシートの減損につながり、収入と費用は削減できません)、これは弱気市場の鉱夫が直面する一般的な状況です。 一般的に言って、鉱夫のクリアランスは強気の始まりの重要なシグナルです。