著者: KIKO; ソース: PolkaWorld「DOTのインフレが高すぎる」というのは、Polkadotがよく批判される点です。 そして、通常、市場の状況が悪ければ悪いほど、叱責の声は大きくなります。以前のユーザー調査では、インフレも主な懸念事項の1つでした。 私たちが公開する記事の下には、インフレについて不満を言うコメントも頻繁にあります。しかし、DOTインフレーションのメカニズムの理解には多くの誤解があるようです。 そこで、この記事では、それについて説明します。* DOTのインフレ率とは正確には?*DOTのインフレのメカニズムは何ですか?*なぜインフレ? インフレは良いのか?* Polkadot 2.0がインフレに与える影響は?・インフレ率を下げることは可能か?皆さんの疑問にお答えできることを願っています。### DOTのインフレ率は正確にはどれくらいですか?DOTのインフレ率は年率10%ですが、実際のインフレ率はそれよりわずかに低くなります。確かにDOTは毎年10%多く発行されますが、追加したDOTの一部が国庫に流れ込み、国庫に残った資金は定期的に燃やされるため、実質インフレ率は低くなります。 2020年にPolkadot Treasuryが設立されて以来、財務省は合計1,388万DOTを燃やしました。DOTは全体としてインフレであるため、DOTの総量は常に増加しています。 Subscanのデータによると、DOTの発行総額は現在13億7300万枚です。### ポルカドットのインフレメカニズムはどのように機能しますか?インフレによるすべてのDOTはどこに行くのですか? 主な目的地は2つあり、1つはステーカー(バリデーター/ノミネーター)に報酬を与えるためのもので、もう1つはトレジャリーに行くためのものです。両者に分配される比率は、DOTのステーキングレート、具体的にはDOTのステーキングレートと理想的なステーキングレートのギャップに基づいて決定されます。 ステーキングレートが理想的なステーキングレートと等しい場合、すべてのインフレーションはステーカーに分配されます。 ステーキングレートが理想的なステーキングレートから逸脱すると、DOTの一部が国庫に流れ込みます。 乖離が大きければ大きいほど、より多くの資金が国庫に流れ込み、ステーカーが受け取る報酬は少なくなります。このメカニズムは、ステーカーの行動にインセンティブを与え、Polkadotネットワークが合理的なステーキングレートを維持することを可能にします。 ステーキングレートが高すぎても低すぎても、ネットワークの発展に悪影響を及ぼすからです。 現在、DOTのステーキング率は50.35%、ステーキング報酬APYは14.97%、インフレ後のAPYは7.43%のままです。### DOTには書き込みメカニズムがありますか?多くの人は、DOTは発行されるだけで燃やされないと考えていますが、DOTには実際には書き込みメカニズムがあるため、この記述は実際には間違っています(ただし、明らかではありません)。DOTが燃える唯一の現在のメカニズムは、国庫が24日ごとに国庫残高の1%を燃やすことです(1つの国庫支払いサイクル)。それはいくらですか? 過去数回の支出サイクルでは、毎回約440,000ドットが燃やされています。 DOTは直近の支出サイクルで燃やされた源:総額でいうと、国庫資金の行き先が一番大きいのは、実は破壊で、正直なところ、今まで考えたこともなかったんです。 当初から現在まで、国庫のDOTの58.48%が燃やされ、残っているのは提案、報奨金、チップ、その他の費用だけです。 Polkadot Treasury Total Revenue, Total Expenditureプロファイリングチャート源:### DOTのインフレメカニズムの長所と短所は何ですか?上記の説明から、Polkadotがそのようなインフレメカニズムを設計した理由が実際にわかります。 実際、ある程度のインフレは経済の繁栄を後押しする可能性があります(FRBの前回の利下げサイクルで何が起こったかを考えてみてください)。 しかし、何事にも2つの側面があり、このインフレメカニズムにはいくつかの欠点があります。インフレーションの利点:1.インフレDOTの一部は、バリデーター/ノミネーターにステーキング報酬として与えるため、ステーキングへのインセンティブとなり、PoSネットワークを保護し、ユーザーは法外なガスを支払う必要がなくなります。2. インフレによるDOTの一部は国庫に支払われ、国庫資金はOpenGovのガバナンス投票を通じてエコシステムに再分配され、インフラの開発、コミュニティ構築、マーケティングキャンペーン、開発者ツールなどを支援します。 優れたエコシステムは、Polkadot Ecological Buildにより多くのプロジェクトを引き付け、DOTの実用性を向上させ、DOTの需要を増加させます。インフレーションのデメリット:1.DOTの供給は増加し続けており、需要が変わらない場合、DOTの購買力は低下し、市場価値を助長しません。 市場が良く、生態学的発展が速い場合、ある程度のインフレは経済の発展を刺激する可能性があり、常に高いインフレを持つことはあまり合理的ではありません。2.マーケティングの観点からは、年間7.5%のインフレ率でさえ少し高く、コミュニティの拡大に役立たないように聞こえます。### インフレに直面して何ができるのか?インフレ率がこれほど高い中、DOT保有者として何ができるでしょうか?1つ目は、DOTをステーキング(指名)できることで、現在ステーキングされているAPYは約14.9%で、インフレを差し引いた後のリターンは7.43%と、それでも良いリターンであり、リスクは比較的低いです(ただし、バリデーターは不適切な行動でペナルティを受ける可能性があります)。 ステークドドットには28日間のロックアップ期間があり、現実の生活では、インフレをヘッジするために一定期間銀行にお金を預けるのと少し似ています。Polkadotステーキングパネル:ステーキング報酬を獲得したいが、DOTの流動性を維持したい場合、または他のDeFiやその他のプロジェクトに参加し続けたい場合は、流動性ステーキングへの参加を検討することもできます。 このサービスを提供するエコシステムには、Bifrost、Accalaなどがあります。 Bifrost は、ステーキング後に取得した vDOT をガバナンス投票に使用することもサポートしています。Bifrost:アカラ:または、エコシステム内のさまざまなDeFiプロジェクトに参加するなど、メリットを得られるシナリオをさらに探すこともできます。要するに、DOTをできるだけ利用し、インフレに抵抗するために率先して収入を得ることです。 実際、これはポルカドットのインフレーションメカニズムの設計の当初の意図の1つでもあります。### Polkadot 2.0はインフレにどのような影響を与えるのか?PolkadotはPolkadot 2.0に向かっていますが、これがDOTのインフレにどのような影響を与える可能性がありますか? あえて推測することができます。まず第一に、Polkadot 2.0のブロックスペースはより柔軟で高頻度の割り当てモデルを採用しており、Coretimeの購入は支払い通貨としてDOTを使用するため、DOTの需要と流動性が高まります。 Coretimeの売却による収益はPolkadotネットワークのコア収入になる可能性があり、ネットワークの収益が増加すると、インフレへの依存度が低下し、インフレ率を下げることが可能です。第二に、コアタイムの売却による収益は、直接的または部分的に燃やされる可能性があります。 コミュニティメンバーのJonasは、Coretimeが獲得したDOTを燃やすことを提案し、DOTの総量を減らし、インフレを抑えます。 ただし、コアタイムの収益をどうするかはまだ決定されておらず、コミュニティが議論した後に決定する必要があります。インフレメカニズムを直接変え、DOTのインフレ率を下げることはできますか?技術的には、インフレーションメカニズムを変更し、DOTインフレ率を下げることは完全に可能です。OpenGovのガバナンスシステムの下では、Polkadotネットワークがどのように進化すべきかの決定はDOT保有者の手に委ねられているため、コミュニティは現在のインフレメカニズムが不合理であると考える場合、変更を提案する権利があります。具体的には、OpenGovで国民投票を行い、新たなインフレメカニズムとインフレ率を提案し、その後、コミュニティ住民投票を可決し、住民投票が通過すれば、インフレ率を引き下げたり、新たなインフレメカニズムを利用したりすることができます。しかし、インフレメカニズムの変更は、トークン経済モデルへの大きな調整であり、包括的で持続可能な解決策と慎重な意思決定が必要です。この点で、Polkadotのエコシステムにはすでに前例があります。 少し前に、PolkadotエコシステムのヘッドプロジェクトであるAstarは、ASTRのインフレを減らすために新しいトークノミクスを採用すると発表しました。### まとめ上記の分析から、ポルカドットのインフレメカニズムには独自の正当性があることがわかります。 DOT保有者の場合、ステーキングなどを通じてインフレをヘッジすることが可能です。 今後、Polkadot 2.0の登場によりインフレ率が下がる可能性があり、インフレ調整に関するガバナンスの提案に引き続き注意を払っていきます。ここでも、私は勇気を出して、レンガに投げ込むべき未熟な提案をします。第1に、OpenGovは、インフレ率をより持続可能な水準に適切に引き下げたり、実際の状況に基づいてインフレ率をより動的に調整したりするために使用できます。第二に、財務省が支出を評価するためのより良い基準を確立し、インフレのDOTが生態学的開発にとって真に有益な場所に投資されるようにします。最後に、DOTの有用性と需要は継続的に増加し、今後のCoretimeの購入とCoretimeの流通市場取引はDOTにより多くの需要と流動性をもたらし、ネットワークの収入を増やし、インフレへの依存を減らすために、将来的により多くのアプリケーションでDOTの使用を模索し続ける必要があります。

Polkadot DOTのインフレについて話しましょう

著者: KIKO; ソース: PolkaWorld

「DOTのインフレが高すぎる」というのは、Polkadotがよく批判される点です。 そして、通常、市場の状況が悪ければ悪いほど、叱責の声は大きくなります。

以前のユーザー調査では、インフレも主な懸念事項の1つでした。 私たちが公開する記事の下には、インフレについて不満を言うコメントも頻繁にあります。

しかし、DOTインフレーションのメカニズムの理解には多くの誤解があるようです。 そこで、この記事では、それについて説明します。

皆さんの疑問にお答えできることを願っています。

DOTのインフレ率は正確にはどれくらいですか?

DOTのインフレ率は年率10%ですが、実際のインフレ率はそれよりわずかに低くなります。

確かにDOTは毎年10%多く発行されますが、追加したDOTの一部が国庫に流れ込み、国庫に残った資金は定期的に燃やされるため、実質インフレ率は低くなります。 2020年にPolkadot Treasuryが設立されて以来、財務省は合計1,388万DOTを燃やしました。

DOTは全体としてインフレであるため、DOTの総量は常に増加しています。 Subscanのデータによると、DOTの発行総額は現在13億7300万枚です。

ポルカドットのインフレメカニズムはどのように機能しますか?

インフレによるすべてのDOTはどこに行くのですか? 主な目的地は2つあり、1つはステーカー(バリデーター/ノミネーター)に報酬を与えるためのもので、もう1つはトレジャリーに行くためのものです。

両者に分配される比率は、DOTのステーキングレート、具体的にはDOTのステーキングレートと理想的なステーキングレートのギャップに基づいて決定されます。 ステーキングレートが理想的なステーキングレートと等しい場合、すべてのインフレーションはステーカーに分配されます。 ステーキングレートが理想的なステーキングレートから逸脱すると、DOTの一部が国庫に流れ込みます。 乖離が大きければ大きいほど、より多くの資金が国庫に流れ込み、ステーカーが受け取る報酬は少なくなります。

このメカニズムは、ステーカーの行動にインセンティブを与え、Polkadotネットワークが合理的なステーキングレートを維持することを可能にします。 ステーキングレートが高すぎても低すぎても、ネットワークの発展に悪影響を及ぼすからです。

現在、DOTのステーキング率は50.35%、ステーキング報酬APYは14.97%、インフレ後のAPYは7.43%のままです。

DOTには書き込みメカニズムがありますか?

多くの人は、DOTは発行されるだけで燃やされないと考えていますが、DOTには実際には書き込みメカニズムがあるため、この記述は実際には間違っています(ただし、明らかではありません)。

DOTが燃える唯一の現在のメカニズムは、国庫が24日ごとに国庫残高の1%を燃やすことです(1つの国庫支払いサイクル)。

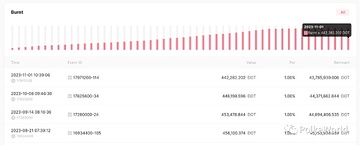

それはいくらですか? 過去数回の支出サイクルでは、毎回約440,000ドットが燃やされています。

DOTは直近の支出サイクルで燃やされた

源:

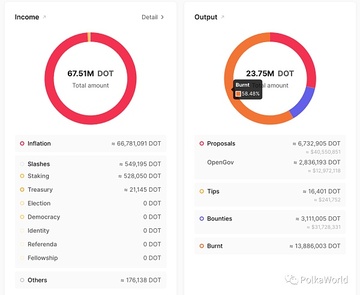

総額でいうと、国庫資金の行き先が一番大きいのは、実は破壊で、正直なところ、今まで考えたこともなかったんです。 当初から現在まで、国庫のDOTの58.48%が燃やされ、残っているのは提案、報奨金、チップ、その他の費用だけです。

Polkadot Treasury Total Revenue, Total Expenditureプロファイリングチャート

源:

DOTのインフレメカニズムの長所と短所は何ですか?

上記の説明から、Polkadotがそのようなインフレメカニズムを設計した理由が実際にわかります。 実際、ある程度のインフレは経済の繁栄を後押しする可能性があります(FRBの前回の利下げサイクルで何が起こったかを考えてみてください)。 しかし、何事にも2つの側面があり、このインフレメカニズムにはいくつかの欠点があります。

インフレーションの利点:

1.インフレDOTの一部は、バリデーター/ノミネーターにステーキング報酬として与えるため、ステーキングへのインセンティブとなり、PoSネットワークを保護し、ユーザーは法外なガスを支払う必要がなくなります。

インフレーションのデメリット:

1.DOTの供給は増加し続けており、需要が変わらない場合、DOTの購買力は低下し、市場価値を助長しません。 市場が良く、生態学的発展が速い場合、ある程度のインフレは経済の発展を刺激する可能性があり、常に高いインフレを持つことはあまり合理的ではありません。

2.マーケティングの観点からは、年間7.5%のインフレ率でさえ少し高く、コミュニティの拡大に役立たないように聞こえます。

インフレに直面して何ができるのか?

インフレ率がこれほど高い中、DOT保有者として何ができるでしょうか?

1つ目は、DOTをステーキング(指名)できることで、現在ステーキングされているAPYは約14.9%で、インフレを差し引いた後のリターンは7.43%と、それでも良いリターンであり、リスクは比較的低いです(ただし、バリデーターは不適切な行動でペナルティを受ける可能性があります)。 ステークドドットには28日間のロックアップ期間があり、現実の生活では、インフレをヘッジするために一定期間銀行にお金を預けるのと少し似ています。

Polkadotステーキングパネル:

ステーキング報酬を獲得したいが、DOTの流動性を維持したい場合、または他のDeFiやその他のプロジェクトに参加し続けたい場合は、流動性ステーキングへの参加を検討することもできます。 このサービスを提供するエコシステムには、Bifrost、Accalaなどがあります。 Bifrost は、ステーキング後に取得した vDOT をガバナンス投票に使用することもサポートしています。

Bifrost:

アカラ:

または、エコシステム内のさまざまなDeFiプロジェクトに参加するなど、メリットを得られるシナリオをさらに探すこともできます。

要するに、DOTをできるだけ利用し、インフレに抵抗するために率先して収入を得ることです。 実際、これはポルカドットのインフレーションメカニズムの設計の当初の意図の1つでもあります。

Polkadot 2.0はインフレにどのような影響を与えるのか?

PolkadotはPolkadot 2.0に向かっていますが、これがDOTのインフレにどのような影響を与える可能性がありますか? あえて推測することができます。

まず第一に、Polkadot 2.0のブロックスペースはより柔軟で高頻度の割り当てモデルを採用しており、Coretimeの購入は支払い通貨としてDOTを使用するため、DOTの需要と流動性が高まります。 Coretimeの売却による収益はPolkadotネットワークのコア収入になる可能性があり、ネットワークの収益が増加すると、インフレへの依存度が低下し、インフレ率を下げることが可能です。

第二に、コアタイムの売却による収益は、直接的または部分的に燃やされる可能性があります。 コミュニティメンバーのJonasは、Coretimeが獲得したDOTを燃やすことを提案し、DOTの総量を減らし、インフレを抑えます。 ただし、コアタイムの収益をどうするかはまだ決定されておらず、コミュニティが議論した後に決定する必要があります。

インフレメカニズムを直接変え、DOTのインフレ率を下げることはできますか?

技術的には、インフレーションメカニズムを変更し、DOTインフレ率を下げることは完全に可能です。

OpenGovのガバナンスシステムの下では、Polkadotネットワークがどのように進化すべきかの決定はDOT保有者の手に委ねられているため、コミュニティは現在のインフレメカニズムが不合理であると考える場合、変更を提案する権利があります。

具体的には、OpenGovで国民投票を行い、新たなインフレメカニズムとインフレ率を提案し、その後、コミュニティ住民投票を可決し、住民投票が通過すれば、インフレ率を引き下げたり、新たなインフレメカニズムを利用したりすることができます。

しかし、インフレメカニズムの変更は、トークン経済モデルへの大きな調整であり、包括的で持続可能な解決策と慎重な意思決定が必要です。

この点で、Polkadotのエコシステムにはすでに前例があります。 少し前に、PolkadotエコシステムのヘッドプロジェクトであるAstarは、ASTRのインフレを減らすために新しいトークノミクスを採用すると発表しました。

まとめ

上記の分析から、ポルカドットのインフレメカニズムには独自の正当性があることがわかります。 DOT保有者の場合、ステーキングなどを通じてインフレをヘッジすることが可能です。 今後、Polkadot 2.0の登場によりインフレ率が下がる可能性があり、インフレ調整に関するガバナンスの提案に引き続き注意を払っていきます。

ここでも、私は勇気を出して、レンガに投げ込むべき未熟な提案をします。

第1に、OpenGovは、インフレ率をより持続可能な水準に適切に引き下げたり、実際の状況に基づいてインフレ率をより動的に調整したりするために使用できます。

第二に、財務省が支出を評価するためのより良い基準を確立し、インフレのDOTが生態学的開発にとって真に有益な場所に投資されるようにします。

最後に、DOTの有用性と需要は継続的に増加し、今後のCoretimeの購入とCoretimeの流通市場取引はDOTにより多くの需要と流動性をもたらし、ネットワークの収入を増やし、インフレへの依存を減らすために、将来的により多くのアプリケーションでDOTの使用を模索し続ける必要があります。