著者: Glassnode, UkuriaOC; コンパイラ: Daling Think Tank市場では、ビットコインの供給は歴史的に逼迫しています。 最近、長期投資家のビットコイン保有量は過去最高を記録しており、現在もビットコインの保有量は急速に増加しています。 この記事では、いくつかのオンチェーンデータとメトリックを使用して、ビットコインの供給デフレの問題を探ります。 ## **まとめ***ビットコインの現在の供給は非常にタイトであり、いくつかの指標は、ビットコインの供給の非流動性、保有、および長期保有者を史上最高値で見るために使用されます。*短期保有者によるビットコインの支出は、市場が30,000ドルを超えて回復したため、現在の市場特性が変化したことを示唆しています。*さまざまな投資家グループのコストベースの分析は、30,000ドルの範囲が強気派にとって最も関心のある領域であることを示していますが、ゾーンと33,000ドルの範囲の間にはまだ大きなギャップがあります。次のビットコインの半減期は166日先になると予想されており、スポットETFが米国での上場が承認される可能性も高まっています。 その結果、投資家の興奮が高まっています。 このシナリオでは、投資家は、投資家自身の財布にしっかりと保持されているのではなく、市場でどれだけのビットコインがまだ自由に流通しているかという問題に直面することになります。この記事では、マクロの観点からビットコインの分布を見てこの問題を探り、さまざまなオンチェーンデータとメトリックを通じてビットコインの供給がどれだけタイトであるかを測定します。## **「古い」ビットコインの入手**今年のこれまでのデジタル資産の価格パフォーマンスは印象的です。 それにもかかわらず、長期のビットコイン投資家は依然としてデジタル資産を保持しており、現在1年以上存在するビットコインの割合は、いくつかのアクティブな期間の史上最高値で推移しています。* 1年前の最終アクティブ期間:68.8%※2年前の最終活動期間:57.1%※3年前の最終活動期間:41.1%※5年前の最終活動期間:29.6% 図1:1年前に最後にアクティブだったビットコインの流通量に占める割合非流動性供給指標は、支出履歴が最も少ないウォレットの供給量を測定し、ATHも最大1,450万BTCです。 ビットコインの流動性の低い供給の変化は、通常、取引所プラットフォームを介したウォレットの引き出しと並行して変化し、投資家はこれらのビットコインを引き出すものの、エスクローで保有していることを示唆しています。 2021年5月以降、取引における総出金数は170万BTCを超えています。 図2:ビットコインの非流動性供給ビットコインのこの供給逼迫傾向は、非流動性供給の月次変化率にも反映されています。 流動性の低い供給は、長年にわたって続いている純成長の時期にあり、毎月71,000BTC以上の速度で成長を続けています。 図3:ビットコインの非流動性の変化 コインタイム・エコノミクスのフレームワークでは「ボールト供給指標」としても知られるビットコインのネットポジション変化指標にも同様の変化パターンが見られます。 2021年6月以降、この指標のトレンドは継続的な資金流入を反映しており、2022年6月の3ACとLUNA-USTの暴落とパニック売りの後、大幅な上昇が見られました。この指標の変化は、投資家がデジタル資産の保有に慎重であり、迅速かつ迅速な取引につながる不合理な衝動的な行動を避けるため、ビットコイン供給市場の成熟度を示しています。 図4:ビットコインの長期保有投資家のネットポジションの変化 ## **投資家の考え方の相違**ビットコインの長期供給量(下図の青い線で表示)は現在、史上最高値をわずかに下回っており、ショートホルダーの供給量(下図の赤い線で示)は現在史上最低水準にあり、現時点では2つの指標は明確な乖離を示しています。 このダイナミクスは、保有者がビットコインを投資するよりも保有することを好む傾向が強まっているため、現在市場でビットコインの供給が増加していることを明確に示しています。私たちの以前の調査によると、ビットコインの長期投資家は歴史的に、資産を再配分する前に、その価格が史上最高値を超えるのを待っていました。 この投資バイアスは、2021年の大強気相場で市場におけるビットコインの供給が大幅に縮小し、短期投資家からの供給が増加し、取引プラットフォームからのデジタル資産が流入したことで実証されました。 図5:ロング/ショート投資家のビットコイン供給は価格によって大きく変化する長期保有と空売りの投資家数の比率を計算すると、2023年7月以来の高値を突破したことが分かります。 これは、休眠供給と液体供給の間の大きな乖離を明確に示しており、ビットコイン供給市場の現在の逼迫レベルも浮き彫りにしています。 図6:ロング/ショート保有投資家のビットコイン供給比率アクティビティとジャンプの比率(A2VR)は、マクロレベルでこの違いをエレガントに説明するまったく新しい指標です。 ビットコイン投資家の保有時間を比較することにより、デジタル資産の「活動」と「非活動」の歴史的バランスを測定します。※この指標の上昇傾向は、これらの長期保有が費やされていることを示しており、増加が大きいほど、アセットアロケーション行動はより積極的になります。*この指標の下降トレンドは、ビットコイン投資家が「アクティブ」ではなく資産を保有している状態に保つ傾向があることを示唆しており、その急峻な曲線は、この傾向が加速し続けることを示しています。A2VR指標は2021年6月以降低下傾向にあり、2022年6月以降は勾配の急勾配が顕著になっています。 この指標は現在、2019年初頭と2020年末と同様の安値に達しており、どちらも市場が大幅な上昇トレンドを経験する前に発生しました。 また、2021-22年のサイクルの「ブーム」が市場によって完全に洗い流されたことを示唆しています。 図7:ビットコインのA2VR指標のトレンド投資家の活動を評価するもう一つの方法は、投資家の消費行動を分析することです。 セルサイドのリスク比率は、資産の大きさに対する投資家の確定損益の絶対値(実現上限で測定)を評価するための優れた指標です。 この指標は、次のフレームワークの中で検討されます。*この指標が高い場合、投資家がコストベースに対してより高いリスクとより高いリターンでデジタル資産に費やすことをいとわない投資戦略を表します。*指標が低い値にある場合、使用済み資産のほとんどがほぼ損益分岐点の状態にあり、デジタル資産の「価格損益」が現在の範囲で枯渇していることを意味します。この場合、日々の値動きの主な原動力の1つである空売り投資家のグループのみを考慮します。 最近の価格が35,000ドルに上昇した後、売り手とリスクの比率は史上最低から急上昇し、多くの「新しいビットコイン」(長い間保有されていないものを指す)の「再覚醒」を示しています。 これは、このグループが最近大きな利益を上げていることを示しています。 図表8:短期投資家のセルサイドリスク比率 しかし、長期保有者グループについては、セルサイドのリスクレシオはわずかに上昇しているものの、歴史的な背景から非常に低い水準にとどまっています。 この指標は現在、ビットコインの全体的な供給が非常に逼迫していた2016年と2020年後半の状況と似ています。 図表9:長期投資家はリスクを売る ## **全面的にビットコイン保有の蓄積**これまでの一連の指標は、主にビットコイン市場の長期保有と市場の成熟度の観点から現在のビットコイン市場の供給逼迫を評価し、次にウォレット支払いの観点から市場における現在のビットコイン供給の分析について説明します。 保有者のウォレットのサイズに基づいて市場でのビットコインの現在の供給を追跡するのに役立つ累積トレンドスコア指標は、10月下旬以降、異常なダイナミクスが見られました。 下のチャートでは、さまざまな投資家グループのウォレットアカウントが非常に優れた流入行動スコアを持っていることがわかり、これは明らかに年初来のビットコイン市場の供給の引き締めに対する最良の脚注です。 この事実から、次のパターンがわかります:ビットコインの純流出(下のチャートの赤い四角)がほとんどの投資家のウォレットで増加した期間中に、市場は抵抗に遭遇しました。 市場の上昇は、均衡流入の傾向と一致しています(下のチャートの青い四角)。 この現象は、投資家の信頼感の高まりとトレーダーの取引行動の変化を示しています。  図10:ビットコイン保有の累積トレンドスコア エビ(<1 BTC)、カニ(1-10 BTC)、魚(10-100 BTC)などの小型ホルダーだけを見ると、これらのホルダーが観察研究においてますます重要になっていることがわかります。 サブグループの残高成長率は現在、新規採掘供給量の92%に相当し、2022年5月以降も高い水準を維持しています。  図11:エビから魚へのバランスの変化と採掘されたビットコインの比較 ## **コストベース密集地域の調査**簡単に言うと、現在、UXTOとURPD(Realized Profit Distribution)を使用して、コストベースが密集している領域と、取引量が比較的少ないために形成される「ニッチ領域」を特定することができます。 現在のスポット価格に非常に近い現在の4つの重点分野を見ることができます。*パートA:2023年の第2四半期と第3四半期には、26,000ドルから31,000ドルの価格帯で大量のビットコインが市場に積み上げられました。*パートB:31,000ドルと33,000ドルの間にギャップがあり、価格がこの範囲からすぐにブレイクしたことを示しています。*パートC:最近、33,000ドルから35,000ドルの価格帯で多数のビットコイン取引が発生しています。*パートD:2021-22年のサイクルでは、コストベースが35,000ドルから40,000ドルの価格帯をわずかに上回る約600,000ビットコインがあります。 図 12: エンティティ調整済み URPD 最後に、長期投資家(青)と短期投資家(赤)のURPDを別々に分析することで、この問題をさらに詳しく説明することができます。 短期保有のデジタル資産のほとんどは収益性が高く、これらの資産の基礎となるコストのほとんどは25,000ドルから30,000ドルの範囲にあることに注意してください。 また、空売りの投資家が以前の値上げで「テイクプロフィット」戦略を採用したため、セルサイドのリスク比率も上昇しており、これらの取引により、現在の価格でデジタル資産が新しい投資家にシフトしています。全体として、これは、30,000ドルから31,000ドルの範囲が、市場で最大のビットコインの供給を提供すると同時に、コストベースが密集した地域の上限にあるため、私たちが焦点を当てるべき重要な分野であることを示唆しています。 35,000ドル前後で取引されているビットコインがまだ少ないことを考えると、価格が30,000ドルに戻るまで市場がこれ以上大きく反応しないことを示唆しています。 市場でのビットコインの価格は、前回のレポートで言及した実際の市場平均価格と一致していると推定されており、これは「アクティブな投資家のコストベース」の最良の推定値です。 図表13:エンティティ調整後未使用実現利益分配(URPD)## **まとめ**ビットコインの市場供給は歴史的に逼迫しており、特に最近は「ビットコインの非アクティブ」を説明する多くの指標が数年または史上最高値に達しています。 このデータはすべて、ビットコイン市場の供給逼迫が非常に深刻であることを示しており、ビットコイン価格の年初来の力強いパフォーマンスを考えると、この異常は特に懸念されます。 ビットコインが来年4月に再び半減すると予想されていることと、米国のスポットETFの現在の前向きな勢いを考えると、今後数か月はビットコイン投資家にとってエキサイティングなものになると予想されます。

オンチェーンのデータと指標から、ビットコインの供給逼迫の問題を見ることができます

著者: Glassnode, UkuriaOC; コンパイラ: Daling Think Tank

市場では、ビットコインの供給は歴史的に逼迫しています。 最近、長期投資家のビットコイン保有量は過去最高を記録しており、現在もビットコインの保有量は急速に増加しています。 この記事では、いくつかのオンチェーンデータとメトリックを使用して、ビットコインの供給デフレの問題を探ります。

まとめ

*ビットコインの現在の供給は非常にタイトであり、いくつかの指標は、ビットコインの供給の非流動性、保有、および長期保有者を史上最高値で見るために使用されます。 *短期保有者によるビットコインの支出は、市場が30,000ドルを超えて回復したため、現在の市場特性が変化したことを示唆しています。 *さまざまな投資家グループのコストベースの分析は、30,000ドルの範囲が強気派にとって最も関心のある領域であることを示していますが、ゾーンと33,000ドルの範囲の間にはまだ大きなギャップがあります。

次のビットコインの半減期は166日先になると予想されており、スポットETFが米国での上場が承認される可能性も高まっています。 その結果、投資家の興奮が高まっています。 このシナリオでは、投資家は、投資家自身の財布にしっかりと保持されているのではなく、市場でどれだけのビットコインがまだ自由に流通しているかという問題に直面することになります。

この記事では、マクロの観点からビットコインの分布を見てこの問題を探り、さまざまなオンチェーンデータとメトリックを通じてビットコインの供給がどれだけタイトであるかを測定します。

「古い」ビットコインの入手

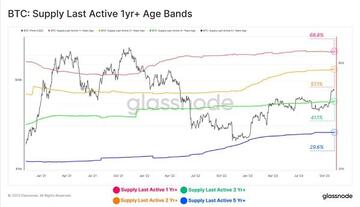

今年のこれまでのデジタル資産の価格パフォーマンスは印象的です。 それにもかかわらず、長期のビットコイン投資家は依然としてデジタル資産を保持しており、現在1年以上存在するビットコインの割合は、いくつかのアクティブな期間の史上最高値で推移しています。

図1:1年前に最後にアクティブだったビットコインの流通量に占める割合

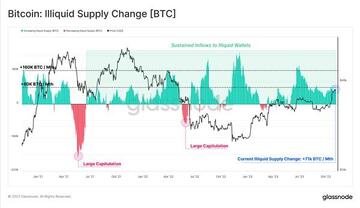

非流動性供給指標は、支出履歴が最も少ないウォレットの供給量を測定し、ATHも最大1,450万BTCです。 ビットコインの流動性の低い供給の変化は、通常、取引所プラットフォームを介したウォレットの引き出しと並行して変化し、投資家はこれらのビットコインを引き出すものの、エスクローで保有していることを示唆しています。 2021年5月以降、取引における総出金数は170万BTCを超えています。

図2:ビットコインの非流動性供給

ビットコインのこの供給逼迫傾向は、非流動性供給の月次変化率にも反映されています。 流動性の低い供給は、長年にわたって続いている純成長の時期にあり、毎月71,000BTC以上の速度で成長を続けています。

図3:ビットコインの非流動性の変化

コインタイム・エコノミクスのフレームワークでは「ボールト供給指標」としても知られるビットコインのネットポジション変化指標にも同様の変化パターンが見られます。 2021年6月以降、この指標のトレンドは継続的な資金流入を反映しており、2022年6月の3ACとLUNA-USTの暴落とパニック売りの後、大幅な上昇が見られました。

この指標の変化は、投資家がデジタル資産の保有に慎重であり、迅速かつ迅速な取引につながる不合理な衝動的な行動を避けるため、ビットコイン供給市場の成熟度を示しています。

図4:ビットコインの長期保有投資家のネットポジションの変化

投資家の考え方の相違

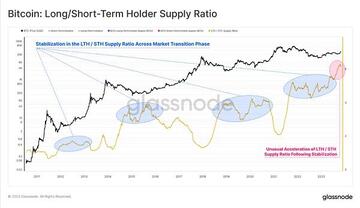

ビットコインの長期供給量(下図の青い線で表示)は現在、史上最高値をわずかに下回っており、ショートホルダーの供給量(下図の赤い線で示)は現在史上最低水準にあり、現時点では2つの指標は明確な乖離を示しています。 このダイナミクスは、保有者がビットコインを投資するよりも保有することを好む傾向が強まっているため、現在市場でビットコインの供給が増加していることを明確に示しています。

私たちの以前の調査によると、ビットコインの長期投資家は歴史的に、資産を再配分する前に、その価格が史上最高値を超えるのを待っていました。 この投資バイアスは、2021年の大強気相場で市場におけるビットコインの供給が大幅に縮小し、短期投資家からの供給が増加し、取引プラットフォームからのデジタル資産が流入したことで実証されました。

図5:ロング/ショート投資家のビットコイン供給は価格によって大きく変化する

長期保有と空売りの投資家数の比率を計算すると、2023年7月以来の高値を突破したことが分かります。 これは、休眠供給と液体供給の間の大きな乖離を明確に示しており、ビットコイン供給市場の現在の逼迫レベルも浮き彫りにしています。

図6:ロング/ショート保有投資家のビットコイン供給比率

アクティビティとジャンプの比率(A2VR)は、マクロレベルでこの違いをエレガントに説明するまったく新しい指標です。 ビットコイン投資家の保有時間を比較することにより、デジタル資産の「活動」と「非活動」の歴史的バランスを測定します。

※この指標の上昇傾向は、これらの長期保有が費やされていることを示しており、増加が大きいほど、アセットアロケーション行動はより積極的になります。 *この指標の下降トレンドは、ビットコイン投資家が「アクティブ」ではなく資産を保有している状態に保つ傾向があることを示唆しており、その急峻な曲線は、この傾向が加速し続けることを示しています。

A2VR指標は2021年6月以降低下傾向にあり、2022年6月以降は勾配の急勾配が顕著になっています。 この指標は現在、2019年初頭と2020年末と同様の安値に達しており、どちらも市場が大幅な上昇トレンドを経験する前に発生しました。 また、2021-22年のサイクルの「ブーム」が市場によって完全に洗い流されたことを示唆しています。

図7:ビットコインのA2VR指標のトレンド

投資家の活動を評価するもう一つの方法は、投資家の消費行動を分析することです。 セルサイドのリスク比率は、資産の大きさに対する投資家の確定損益の絶対値(実現上限で測定)を評価するための優れた指標です。 この指標は、次のフレームワークの中で検討されます。

*この指標が高い場合、投資家がコストベースに対してより高いリスクとより高いリターンでデジタル資産に費やすことをいとわない投資戦略を表します。 *指標が低い値にある場合、使用済み資産のほとんどがほぼ損益分岐点の状態にあり、デジタル資産の「価格損益」が現在の範囲で枯渇していることを意味します。

この場合、日々の値動きの主な原動力の1つである空売り投資家のグループのみを考慮します。 最近の価格が35,000ドルに上昇した後、売り手とリスクの比率は史上最低から急上昇し、多くの「新しいビットコイン」(長い間保有されていないものを指す)の「再覚醒」を示しています。 これは、このグループが最近大きな利益を上げていることを示しています。

図表8:短期投資家のセルサイドリスク比率

しかし、長期保有者グループについては、セルサイドのリスクレシオはわずかに上昇しているものの、歴史的な背景から非常に低い水準にとどまっています。 この指標は現在、ビットコインの全体的な供給が非常に逼迫していた2016年と2020年後半の状況と似ています。

図表9:長期投資家はリスクを売る

全面的にビットコイン保有の蓄積

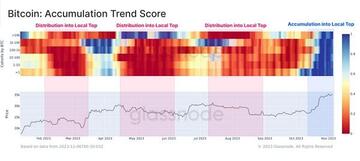

これまでの一連の指標は、主にビットコイン市場の長期保有と市場の成熟度の観点から現在のビットコイン市場の供給逼迫を評価し、次にウォレット支払いの観点から市場における現在のビットコイン供給の分析について説明します。 保有者のウォレットのサイズに基づいて市場でのビットコインの現在の供給を追跡するのに役立つ累積トレンドスコア指標は、10月下旬以降、異常なダイナミクスが見られました。

下のチャートでは、さまざまな投資家グループのウォレットアカウントが非常に優れた流入行動スコアを持っていることがわかり、これは明らかに年初来のビットコイン市場の供給の引き締めに対する最良の脚注です。 この事実から、次のパターンがわかります:ビットコインの純流出(下のチャートの赤い四角)がほとんどの投資家のウォレットで増加した期間中に、市場は抵抗に遭遇しました。 市場の上昇は、均衡流入の傾向と一致しています(下のチャートの青い四角)。 この現象は、投資家の信頼感の高まりとトレーダーの取引行動の変化を示しています。

図10:ビットコイン保有の累積トレンドスコア

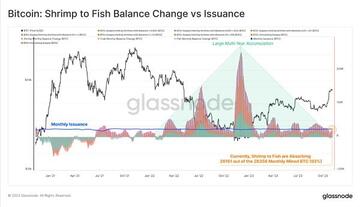

エビ(<1 BTC)、カニ(1-10 BTC)、魚(10-100 BTC)などの小型ホルダーだけを見ると、これらのホルダーが観察研究においてますます重要になっていることがわかります。 サブグループの残高成長率は現在、新規採掘供給量の92%に相当し、2022年5月以降も高い水準を維持しています。

図11:エビから魚へのバランスの変化と採掘されたビットコインの比較

コストベース密集地域の調査

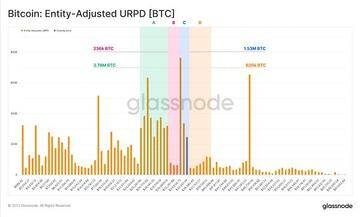

簡単に言うと、現在、UXTOとURPD(Realized Profit Distribution)を使用して、コストベースが密集している領域と、取引量が比較的少ないために形成される「ニッチ領域」を特定することができます。 現在のスポット価格に非常に近い現在の4つの重点分野を見ることができます。

*パートA:2023年の第2四半期と第3四半期には、26,000ドルから31,000ドルの価格帯で大量のビットコインが市場に積み上げられました。 *パートB:31,000ドルと33,000ドルの間にギャップがあり、価格がこの範囲からすぐにブレイクしたことを示しています。 *パートC:最近、33,000ドルから35,000ドルの価格帯で多数のビットコイン取引が発生しています。 *パートD:2021-22年のサイクルでは、コストベースが35,000ドルから40,000ドルの価格帯をわずかに上回る約600,000ビットコインがあります。

図 12: エンティティ調整済み URPD

最後に、長期投資家(青)と短期投資家(赤)のURPDを別々に分析することで、この問題をさらに詳しく説明することができます。 短期保有のデジタル資産のほとんどは収益性が高く、これらの資産の基礎となるコストのほとんどは25,000ドルから30,000ドルの範囲にあることに注意してください。 また、空売りの投資家が以前の値上げで「テイクプロフィット」戦略を採用したため、セルサイドのリスク比率も上昇しており、これらの取引により、現在の価格でデジタル資産が新しい投資家にシフトしています。

全体として、これは、30,000ドルから31,000ドルの範囲が、市場で最大のビットコインの供給を提供すると同時に、コストベースが密集した地域の上限にあるため、私たちが焦点を当てるべき重要な分野であることを示唆しています。 35,000ドル前後で取引されているビットコインがまだ少ないことを考えると、価格が30,000ドルに戻るまで市場がこれ以上大きく反応しないことを示唆しています。 市場でのビットコインの価格は、前回のレポートで言及した実際の市場平均価格と一致していると推定されており、これは「アクティブな投資家のコストベース」の最良の推定値です。

図表13:エンティティ調整後未使用実現利益分配(URPD)

まとめ

ビットコインの市場供給は歴史的に逼迫しており、特に最近は「ビットコインの非アクティブ」を説明する多くの指標が数年または史上最高値に達しています。 このデータはすべて、ビットコイン市場の供給逼迫が非常に深刻であることを示しており、ビットコイン価格の年初来の力強いパフォーマンスを考えると、この異常は特に懸念されます。 ビットコインが来年4月に再び半減すると予想されていることと、米国のスポットETFの現在の前向きな勢いを考えると、今後数か月はビットコイン投資家にとってエキサイティングなものになると予想されます。