最近、一部のネチズンは、デジタル人民元の促進を加速させたいと中央銀行に提案しました。 おそらく、現在、デジタル人民元のプロモーションは比較的遅く、主に多くの収集デバイスがそれをサポートしていないため、ネチズンは大手銀行が率先して無料のPOSを提供し、銀行が預金を吸収し、商人が0のレートを取得し、基本的に双方向の良いことを提案しました。楊馬は「無料の装備は試験段階に展開されています。あなたの提案は、もう一度勉強しましょう」という趣旨の返事をしました。 ネット民の提案は一見非常に合理的に見えますが、決済業界の運用ロジックの観点からは、細部にいくつかの問題があるかもしれません。## **すべての銀行が喜んでいるわけではありません**まず第一に、単一の商人と銀行の観点から、懐が深いICBCは、デジタル人民元をサポートするために商人にPOSマシンを無料で提供し、商人は集めた資金をICBCに預けるなど、ネチズンの提案は間違いなく実現可能であることを確認する必要があります。実際、第3層および第4層の都市の多くの銀行は、モバイル決済の促進に関して同じことをしています。 預金を吸収し、加盟店データを取得し、その結果、融資の可能性が高まるために、銀行は加盟店に決済商品(POSマシンまたはアグリゲーションコード)を無料で提供し、さらには助成金を支給することで、加盟店がより多くの料金を請求し、より多くのものを手に入れることができるようにしています。しかし、デジタル人民元に関しては、すべての銀行が喜んでそうするわけではないかもしれません。現在、e-RMBの個人口座と法人口座を開設する権利を持つTier2銀行は10行のみであり、引き出しやリチャージを実現するためにe-CNYアプリでのバインドをサポートしている銀行は49行しかありません。 これは、すべての銀行がネチズンによって提案された「POSを送信し、預金を交換する」活動に参加できるわけではないことも意味します。すべての銀行がカードに縛られた銀行になることができる、つまり、デジタル人民元を引き出し、預金チャネルを開く能力があるとしても、すべてがそれほどスムーズになるわけではありません。 現在の引き出し経路から判断すると、e-CNY口座にお金を受け取り、それをe-CNY口座から指定された銀行口座に送金します(e-CNY口座は第2層の銀行によって管理されています)、これは「POSの送信、預金の収集」活動に参加している銀行のe-CNYチャネルからのすべての預金が第2層によって認識されることを意味しますが、これはまだ非常に奇妙であり、銀行を不快にさえ感じさせます。それだけでなく、多くのルールがまだ決定されておらず、権利と責任の分担が明確でないため、多くの非ティア2機関は、デジタル人民元を推進する際に「2番目のティアのために働いている」と信じて、自分たちは肉を食べられないと信じて、個人的に不満を漏らしています。したがって、「2階で働く」という産業の現状を払拭できなければ、「POSを送って預金を交換する」という活動を行うことは難しく、デジタル人民元の持続可能な発展を改善する必要があります。## **無視できない決済サービスプロバイダグループ**ネチズンの提案は、加盟店と銀行にとっての二重の利益に言及していますが、決済業界の主要なグループ、つまり、認可されたアクワイアラー、決済アウトソーシングサービスプロバイダー、SaaSサービスプロバイダーなどを含む中間の巨大なサービスの役割を無視しています。 「仲介者」を排除して、商人が銀行と直接つながるようにできないのか、と疑問に思う人もいるかもしれません。 決済の開発経緯から判断すると、可能ですが、開発はあまり良くありません。中国における電子決済の初期の発展において、銀行は加盟店にアクワイアリングサービスを提供する上で主要な役割を果たしました。 しかし、預金を引き出し貸し出す業務と比べると、アクワイアリング業務の採算性が低く、よりサービス重視の「苦くて疲れる」業務であり、「横になって儲ける」ことに慣れている銀行は、アクワイアリングを全くやりたがりません。 これにより、UnionPay(銀聯)は設立当初、買収を専門とする別の部門を設立する必要があり、これが後にUnionPay(銀聯)事業となった。2011年になってようやく中央銀行が初めて決済ライセンスを発行し、決済がより市場志向的なものになりました。データから判断すると、2011年末のネットワーク加盟店数と端末数はそれぞれ318万1000件と482万65000件で、2018年末にはそれぞれ2733万件と3414万8200件に増加し、約7〜8倍の成長を達成しています。 それ以来、オンライン加盟店や端末の数は質の高い発展期に入り、価値はあまり変わっていません。この急速な成長プロセスでは、より市場志向の決済機関とサービスプロバイダーが重要な役割を果たします。現在でも、銀行は自社のモバイル決済商品に無料で助成金やプロモーションを行っていますが、実際のプロモーションやサービスプロセスにおいては依然としてアクワイアラーやサービスプロバイダーへの依存度が高く、「共同アクワイアリング」は銀行が決済サービスを拡大するための重要な協力モデルとなっています。銀行のアクワイアリング・サービスについては、口座、ファンド・マネージャー、法人向け融資提供者など、よりバックエンド的な役割や、現地でのプロモーション、アフターセールス、加盟店の検査など、一連の問題から銀行が適任であり、他の機関に業務を委託するのが適しているというのが業界全体の見方です。 これは、高い人件費、高いコンプライアンス要件、サービスの柔軟性の低さなどの一連の要因によるものです。さまざまな外観から判断すると、加盟店にe-CNYを宣伝する過程では、従来のアクワイアリングビジネスロジックとの多くの類似点があり、レートの欠如に加えて、多くの支払者はそれをアクワイアリングサービスと見なしています。 POSの導入と保守、加盟店の検査、誤取引の拒否など、銀行だけでは完結できない膨大な作業量です。これは、22,779のアウトソーシング機関の存在の価値です。 (2023年10月20日現在、中国決済協会の取得委託届出機関数)したがって、デジタル人民元の推進において、レイヤー2銀行は重要であり、レイヤー2.5決済サービスグループは同様に重要であり、「ラストマイル」の問題を真に解決できる存在です。 新しいキャラクターの参加により、ネチズンが提案する「POSを送信し、預金を交換する」活動では、銀行は必然的に利益を得た後にアクワイアリングアウトソーシングシステムの一部を共有する必要があり、より複雑なデジタル人民元の利益と共有メカニズムが伴います。これは、元中央銀行総裁の周暁川氏が「(デジタル人民元は)価格体系を設定すべきだ」と述べ、国家外貨管理局のメンバーであるLu Lei氏がデジタル人民元の「金利にスマートコントラクトをロードする」ことを提案するなどの理論的な方向性の価値です。全体として、ネチズンの提案はあまり成熟していない可能性があり、中央銀行の研究はまだ続いており、数千万人の加盟店が関与しており、10億人以上の中国人の決済システムの改革はそれほど単純ではありません。

レート0のデジタル人民元のプロモーションは、決済サービスプロバイダーなしでは成り立ちません

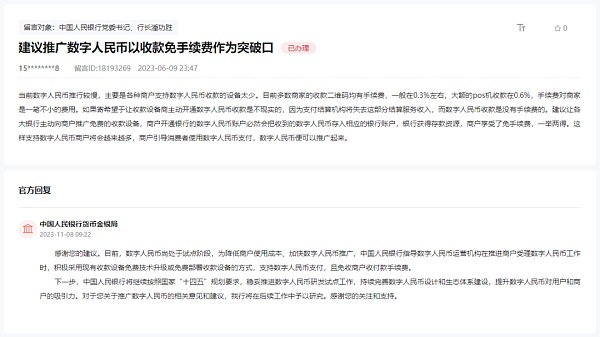

最近、一部のネチズンは、デジタル人民元の促進を加速させたいと中央銀行に提案しました。 おそらく、現在、デジタル人民元のプロモーションは比較的遅く、主に多くの収集デバイスがそれをサポートしていないため、ネチズンは大手銀行が率先して無料のPOSを提供し、銀行が預金を吸収し、商人が0のレートを取得し、基本的に双方向の良いことを提案しました。

楊馬は「無料の装備は試験段階に展開されています。あなたの提案は、もう一度勉強しましょう」という趣旨の返事をしました。

ネット民の提案は一見非常に合理的に見えますが、決済業界の運用ロジックの観点からは、細部にいくつかの問題があるかもしれません。

すべての銀行が喜んでいるわけではありません

まず第一に、単一の商人と銀行の観点から、懐が深いICBCは、デジタル人民元をサポートするために商人にPOSマシンを無料で提供し、商人は集めた資金をICBCに預けるなど、ネチズンの提案は間違いなく実現可能であることを確認する必要があります。

実際、第3層および第4層の都市の多くの銀行は、モバイル決済の促進に関して同じことをしています。 預金を吸収し、加盟店データを取得し、その結果、融資の可能性が高まるために、銀行は加盟店に決済商品(POSマシンまたはアグリゲーションコード)を無料で提供し、さらには助成金を支給することで、加盟店がより多くの料金を請求し、より多くのものを手に入れることができるようにしています。

しかし、デジタル人民元に関しては、すべての銀行が喜んでそうするわけではないかもしれません。

現在、e-RMBの個人口座と法人口座を開設する権利を持つTier2銀行は10行のみであり、引き出しやリチャージを実現するためにe-CNYアプリでのバインドをサポートしている銀行は49行しかありません。 これは、すべての銀行がネチズンによって提案された「POSを送信し、預金を交換する」活動に参加できるわけではないことも意味します。

すべての銀行がカードに縛られた銀行になることができる、つまり、デジタル人民元を引き出し、預金チャネルを開く能力があるとしても、すべてがそれほどスムーズになるわけではありません。 現在の引き出し経路から判断すると、e-CNY口座にお金を受け取り、それをe-CNY口座から指定された銀行口座に送金します(e-CNY口座は第2層の銀行によって管理されています)、これは「POSの送信、預金の収集」活動に参加している銀行のe-CNYチャネルからのすべての預金が第2層によって認識されることを意味しますが、これはまだ非常に奇妙であり、銀行を不快にさえ感じさせます。

それだけでなく、多くのルールがまだ決定されておらず、権利と責任の分担が明確でないため、多くの非ティア2機関は、デジタル人民元を推進する際に「2番目のティアのために働いている」と信じて、自分たちは肉を食べられないと信じて、個人的に不満を漏らしています。

したがって、「2階で働く」という産業の現状を払拭できなければ、「POSを送って預金を交換する」という活動を行うことは難しく、デジタル人民元の持続可能な発展を改善する必要があります。

無視できない決済サービスプロバイダグループ

ネチズンの提案は、加盟店と銀行にとっての二重の利益に言及していますが、決済業界の主要なグループ、つまり、認可されたアクワイアラー、決済アウトソーシングサービスプロバイダー、SaaSサービスプロバイダーなどを含む中間の巨大なサービスの役割を無視しています。 「仲介者」を排除して、商人が銀行と直接つながるようにできないのか、と疑問に思う人もいるかもしれません。 決済の開発経緯から判断すると、可能ですが、開発はあまり良くありません。

中国における電子決済の初期の発展において、銀行は加盟店にアクワイアリングサービスを提供する上で主要な役割を果たしました。 しかし、預金を引き出し貸し出す業務と比べると、アクワイアリング業務の採算性が低く、よりサービス重視の「苦くて疲れる」業務であり、「横になって儲ける」ことに慣れている銀行は、アクワイアリングを全くやりたがりません。 これにより、UnionPay(銀聯)は設立当初、買収を専門とする別の部門を設立する必要があり、これが後にUnionPay(銀聯)事業となった。

2011年になってようやく中央銀行が初めて決済ライセンスを発行し、決済がより市場志向的なものになりました。

データから判断すると、2011年末のネットワーク加盟店数と端末数はそれぞれ318万1000件と482万65000件で、2018年末にはそれぞれ2733万件と3414万8200件に増加し、約7〜8倍の成長を達成しています。 それ以来、オンライン加盟店や端末の数は質の高い発展期に入り、価値はあまり変わっていません。

この急速な成長プロセスでは、より市場志向の決済機関とサービスプロバイダーが重要な役割を果たします。

現在でも、銀行は自社のモバイル決済商品に無料で助成金やプロモーションを行っていますが、実際のプロモーションやサービスプロセスにおいては依然としてアクワイアラーやサービスプロバイダーへの依存度が高く、「共同アクワイアリング」は銀行が決済サービスを拡大するための重要な協力モデルとなっています。

銀行のアクワイアリング・サービスについては、口座、ファンド・マネージャー、法人向け融資提供者など、よりバックエンド的な役割や、現地でのプロモーション、アフターセールス、加盟店の検査など、一連の問題から銀行が適任であり、他の機関に業務を委託するのが適しているというのが業界全体の見方です。 これは、高い人件費、高いコンプライアンス要件、サービスの柔軟性の低さなどの一連の要因によるものです。

さまざまな外観から判断すると、加盟店にe-CNYを宣伝する過程では、従来のアクワイアリングビジネスロジックとの多くの類似点があり、レートの欠如に加えて、多くの支払者はそれをアクワイアリングサービスと見なしています。 POSの導入と保守、加盟店の検査、誤取引の拒否など、銀行だけでは完結できない膨大な作業量です。

これは、22,779のアウトソーシング機関の存在の価値です。 (2023年10月20日現在、中国決済協会の取得委託届出機関数)

したがって、デジタル人民元の推進において、レイヤー2銀行は重要であり、レイヤー2.5決済サービスグループは同様に重要であり、「ラストマイル」の問題を真に解決できる存在です。 新しいキャラクターの参加により、ネチズンが提案する「POSを送信し、預金を交換する」活動では、銀行は必然的に利益を得た後にアクワイアリングアウトソーシングシステムの一部を共有する必要があり、より複雑なデジタル人民元の利益と共有メカニズムが伴います。

これは、元中央銀行総裁の周暁川氏が「(デジタル人民元は)価格体系を設定すべきだ」と述べ、国家外貨管理局のメンバーであるLu Lei氏がデジタル人民元の「金利にスマートコントラクトをロードする」ことを提案するなどの理論的な方向性の価値です。

全体として、ネチズンの提案はあまり成熟していない可能性があり、中央銀行の研究はまだ続いており、数千万人の加盟店が関与しており、10億人以上の中国人の決済システムの改革はそれほど単純ではありません。