تم تطوير آلية الهامش الموحد في Grvt لتوفر أكثر من مجرد تجميع عدة مراكز في واجهة واحدة؛ فهي تتيح تقييمًا موحدًا ودائمًا للمخاطر على كامل رصيد حسابك. في حسابات التداول على السلسلة، لم يعد من الضروري تقسيم الأموال إلى أقسام منفصلة مثل "للتداول" أو "غير مستخدمة" أو "للعائد".

غالبًا ما تقيّد منصات DEX الدائمة التقليدية الضمان بحيث يخدم سوقًا أو منتجًا واحدًا فقط. وإذا أراد المستخدمون تحقيق عائد، يضطرون غالبًا إلى نقل الأصول إلى بروتوكول آخر. يزيل Grvt هذا التشظي من خلال إنشاء تجمع رأسمالي على مستوى الحساب، ما يسمح لرصيد واحد بدعم وظائف التداول والعائد والاحتفاظ في الوقت ذاته.

يعد فهم الهامش الموحد أمرًا أساسيًا لفهم حدود منصة Grvt. لا تقتصر أولوية Grvt على كفاءة المطابقة، بل تدمج حسابات التداول ونقاط الدخول للعائد ومنطق تخصيص الأصول في تدفق رأسمالي واحد. وتعود الفروقات في نماذج الحفظ وحدود المنتجات الموضحة في مقارنة المنصات إلى هذا النهج الموحد.

ما هي آلية الهامش الموحد في Grvt؟

الهامش الموحد في Grvt هو إطار هامش يغطي الحساب بالكامل. بدلاً من التركيز فقط على متطلبات الضمان لمركز واحد، يقوم النظام بتقييم جميع الأصول في الحساب، ويحدد مساهمتها المعدلة حسب المخاطر في الهامش المتاح، ثم يقرر إمكانية تنفيذ أوامر جديدة أو إبقاء المراكز الحالية آمنة.

| البعد |

الهامش المعزول التقليدي |

نهج الهامش الموحد في Grvt |

| منظور الهامش |

يُحسب لكل مركز أو منتج |

يُحسب على كامل الحساب |

| استخدام الضمان |

الأصول غالبًا مخصصة لاستخدام واحد |

الأصول يمكن أن تخدم عدة أغراض |

| حالة الأموال |

أرصدة غير مستخدمة شائعة |

مصمم لتقليل الأرصدة غير المستخدمة |

| إدارة المخاطر |

ارتباط ضعيف بين المراكز |

تتفاعل المراكز والأصول ضمن تجمع مخاطر موحد |

يوضح هذا الجدول تحولًا في منظور المخاطر ورأس المال، وليس مجرد تبسيط للواجهة. عندما تنتقل إدارة الهامش من مستوى المركز إلى مستوى الحساب، تتوسع النقاشات من التداولات الفردية إلى كيفية عمل الميزانية العمومية بالكامل.

كيف يمكن إعادة استخدام الضمان عبر منتجات متعددة؟

الهامش الموحد يعني أن الضمان لم يعد محجوزًا في منتج واحد. العملات المستقرة، والأصول الرقمية الرئيسية، وحتى بعض المراكز المرمزة، تُحول أولًا إلى هامش متاح معدل حسب المخاطر، ثم يمكن تخصيصه لمختلف احتياجات التداول أو الاستثمار.

| حالة الأصل |

النتيجة المعتادة في الهيكل المجزأ |

الهدف في هيكل الهامش الموحد |

| رصيد ما قبل التداول |

يتطلب نقلًا يدويًا إلى وحدة التداول |

متاح فورًا كرصيد على مستوى الحساب |

| الرصيد المتبقي بعد فتح المركز |

غالبًا يبقى غير مستخدم في الحسابات الفرعية |

يستمر في احتسابه ضمن هامش الحساب بالكامل |

| الأموال غير المستخدمة |

يجب نقلها إلى بروتوكولات عائد منفصلة |

يمكن ربطها مباشرة بمنتجات العائد داخل الحساب |

ليس كل أصل قابل لإعادة الاستخدام بشكل مطلق. يطبق Grvt خصومات مختلفة حسب تقلب الأصل وسيولته وتعقيد تصفيته. لذا، "قابلية إعادة الاستخدام" تعني "المساهمة في الهامش وفق قواعد موحدة ومرجحة بالمخاطر"، وليس أن جميع الأصول قابلة للاستبدال.

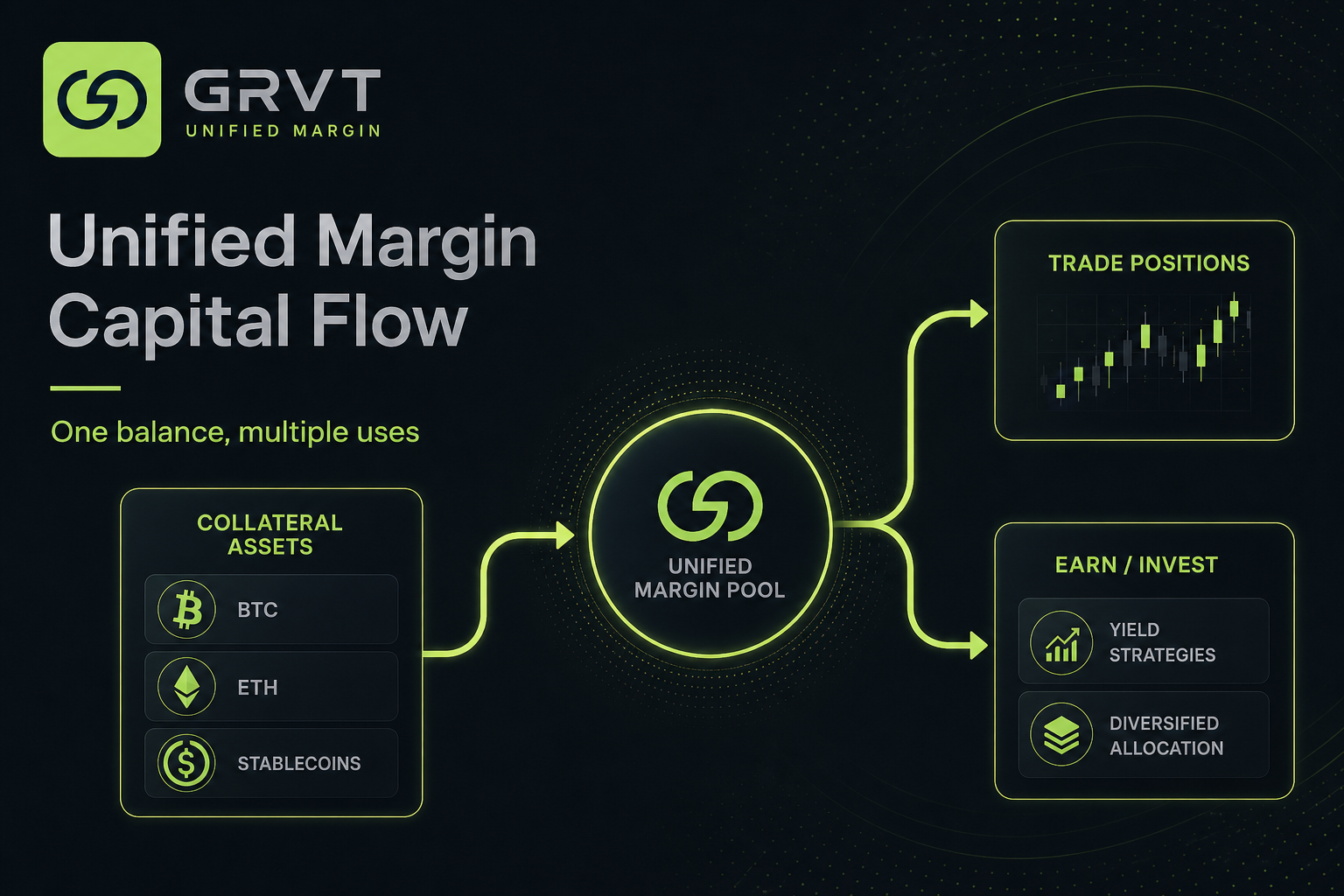

الشكل 1. تدفق رأس المال في الهامش الموحد لدى Grvt: بمجرد دخول الضمان إلى تجمع الهامش الموحد، يمكنه دعم مراكز التداول ووحدات العائد/الاستثمار في الوقت ذاته.

الشكل 1. تدفق رأس المال في الهامش الموحد لدى Grvt: بمجرد دخول الضمان إلى تجمع الهامش الموحد، يمكنه دعم مراكز التداول ووحدات العائد/الاستثمار في الوقت ذاته.

كيف يمكّن هيكل الحساب على السلسلة من الجمع بين التداول وتحقيق العائد؟

يجمع Grvt بين الحسابات غير الوصائية، والهامش الموحد، والوصول للعائد في بنية منتج واحدة لضمان تدفق رأس مال سلس. بينما يتعامل المستخدم مع حساب واحد، يدير النظام التحكم في الأصول، وتقييم الهامش المتاح، وتنفيذ الأوامر، وربط العائد بشكل تلقائي.

في جانب التداول، يرتبط هذا الهيكل مباشرة بـسير عمل التداول: يتحقق الحساب من الهامش المتاح، ثم ينتقل إلى وضع الأوامر، والمطابقة، وتحديث المراكز. من منظور إدارة الأصول، يمكن ربط نفس الرصيد أيضًا بطبقات العائد ونقاط الدخول للأصول الحقيقية المرمزة (RWA) داخل الحساب.

يتكون هذا الهيكل من أربع خطوات رئيسية: يدير الحساب غير الوصائي التحكم في الأصول، ويحسب محرك الهامش الموحد صافي قيمة الحساب والهامش المتاح، وتدير وحدة التداول تنفيذ الأوامر وتحديث المراكز، وتتيح بوابة العائد/الاستثمار نشر الأرصدة غير المستخدمة في منتجات العائد على السلسلة أو تخصيصات RWA.

توضح هذه البنية المستمرة أن Grvt لا يفصل بين "التداول" و"المالية"، بل يجمعهما ضمن بنية حساب واحدة. وبهذا، تعتمد كفاءة رأس المال بالدرجة الأولى على التصميم الهيكلي للحساب، وليس على تحسين المنتجات أو الواجهة.

لماذا يعزز الهامش الموحد كفاءة رأس المال؟

يواجه مستخدمو السلسلة غالبًا مشكلتين: الاحتفاظ بضمان زائد غير مستخدم للتداول، والحاجة المستمرة لنقل الأموال من حسابات التداول لتحقيق العائد. يعالج الهامش الموحد هذين الأمرين من خلال السماح للأموال بالبقاء "جاهزة للتداول" و"بحد أدنى من الخمول" ضمن هيكل حساب واحد.

بالنسبة للمستخدمين ذوي الاستراتيجيات المتعددة، تزداد أهمية الهامش الموحد. فهو يتيح إدارة عدة مراكز وأصول ومنتجات عائد من حساب واحد، دون الحاجة إلى تجمعات هامش منفصلة، ويجعل مراقبة إجمالي المخاطر أكثر سهولة. أما للمنصة، فيربط الهامش الموحد نشاط التداول باحتجاز العائد، ما يقلل من تدفقات رأس المال إلى بروتوكولات خارجية.

ومع ذلك، زيادة كفاءة رأس المال لا تعني تحقيق عوائد بلا مخاطر. فكلما زادت قابلية إعادة الاستخدام، زاد الترابط داخل الحساب، وتعززت العلاقة بين طبقات التداول والعائد—وبذلك ترتفع الكفاءة والتعقيد في آن واحد.

ما هي حدود ومخاطر الهامش الموحد؟

الخطر الأساسي للهامش الموحد هو انتقال العدوى على مستوى الحساب. فإذا تدهور أحد المراكز، يقيم النظام ما إذا كان الحساب ككل يمتلك هامش أمان كافٍ—إذ يمكن أن تؤثر التقلبات في أحد الجوانب على مراكز أخرى كانت تعتبر مستقلة سابقًا.

ينشأ خطر آخر من خصومات الأصول وطرق التقييم. ليس كل ضمان يُحتسب بالقيمة الاسمية؛ إذ تُمنح الأصول الأعلى تقلبًا أو الأقل سيولة أوزانًا أكثر تحفظًا للمخاطر. ويأتي خطر ثالث من الاعتماد على بروتوكولات خارجية في طبقة العائد. عند ربط الأرصدة ببروتوكولات الإقراض أو محركات الاستراتيجيات أو منتجات RWA، تظهر مخاطر العقد الذكي، والسيولة، والبنية، والخروج.

| فئة المخاطر |

المصدر |

التأثير المحتمل |

| ترابط الحساب |

مشاركة عدة مراكز في تجمع مخاطر واحد |

يمكن أن تنتقل الخسائر عبر الحساب |

| خصم الضمان |

الأصول المتقلبة تحصل على خصومات |

قد تكون الأموال المتاحة أقل من الرصيد الاسمي |

| الاعتماد على طبقة العائد |

بروتوكولات الإقراض أو الاستراتيجيات أو هياكل RWA |

قد تؤثر على السيولة أو التقييم أو الاسترداد |

| تعقيد الآلية |

قواعد حساب أكثر شمولًا |

قد يجد المستخدمون صعوبة في تقييم المخاطر الحقيقية |

الهامش الموحد ليس مجرد حل "أقل تكلفة"—بل يبني استخدام رأس المال على حسابات مخاطر دقيقة. المفتاح هو فهم الأصول التي تُحتسب كهامش، وكيفية تطبيق الخصومات، ومتى يتم تفعيل ضوابط المخاطر المرتبطة.

الملخص

الهامش الموحد في Grvt هو نظام لإدارة رأس المال على مستوى الحساب بالكامل. من خلال محرك مخاطر موحد، يربط التداول، والاحتفاظ، ونقاط الدخول للعائد ضمن رصيد غير وصائي واحد، ما يقلل من تجزئة الضمان والأموال غير المستخدمة عبر المنتجات.

تعزز هذه البنية كفاءة رأس المال على السلسلة وتمنح Grvt تميزًا عن المنصات التي تقتصر على التداول الدائم فقط. ولكن الكفاءة الأكبر تصاحبها تعقيدات إضافية ناتجة عن ترابط الحساب، وقواعد الخصم، والاعتماد على العائد الخارجي. لفهم Grvt بعمق، لا يكفي معرفة المنتجات المدعومة—بل يجب معرفة كيفية تقييم وتخصيص أموالك باستمرار ضمن حساب واحد.

الأسئلة الشائعة

ماذا يعني الهامش الموحد في Grvt؟

الهامش الموحد في Grvt هو آلية هامش تغطي الحساب بالكامل حيث يتم تقييم جميع الأصول والمراكز معًا ضمن إطار مخاطر موحد. هذا يلغي الحاجة إلى تقسيم الأموال إلى تجمعات هامش منفصلة ومعزولة.

هل Grvt منصة غير وصائية؟

تم تصميم Grvt بهيكل حساب غير وصائي (ذاتي الوصاية)، ما يمنح المستخدمين تحكمًا مباشرًا بأصولهم—على عكس أمناء الحفظ المركزيين التقليديين. ورغم أن عدم الوصاية لا يلغي مخاطر السوق أو التصفية أو العقود الذكية، إلا أنه يغير طريقة تخزين الأصول وإدارة الصلاحيات.

هل تدعم Grvt التداول وتحقيق العائد معًا؟

نعم، تم تصميم Grvt بحيث يمكن استخدام نفس الرصيد للتداول، وتحقيق العائد، والاحتفاظ في الوقت ذاته—وهو امتداد أساسي لآلية الهامش الموحد. فالتداول والعائد غير منفصلين، بل تتم إدارتهما معًا ضمن نفس الحساب.

ما هي عملية وضع أمر تداول على Grvt؟

قبل فتح مركز تداول، يتحقق Grvt من هامش الحساب المتاح، ثم ينتقل إلى وضع الأمر، والمطابقة، وتحديث المركز. لمزيد من التفاصيل حول تقديم الأوامر وتنفيذها وتسويتها، يرجى مراجعة سير عمل التداول الكامل، بما في ذلك فحوصات الحساب، والمطابقة، وتحديث المراكز.

ما هي مخاطر استخدام Grvt؟

تشمل المخاطر الرئيسية مخاطر ترابط الحساب الناتجة عن الهامش الموحد، ومخاطر خصم الضمان والتقييم، ومخاطر البروتوكولات الخارجية المرتبطة بالعائد أو هياكل RWA. ورغم أن تصميم Grvt يحسن كفاءة رأس المال، إلا أنه يتطلب من المستخدمين مراقبة القيمة الإجمالية للحساب وحدود المخاطر بدقة—not فقط المراكز الفردية.