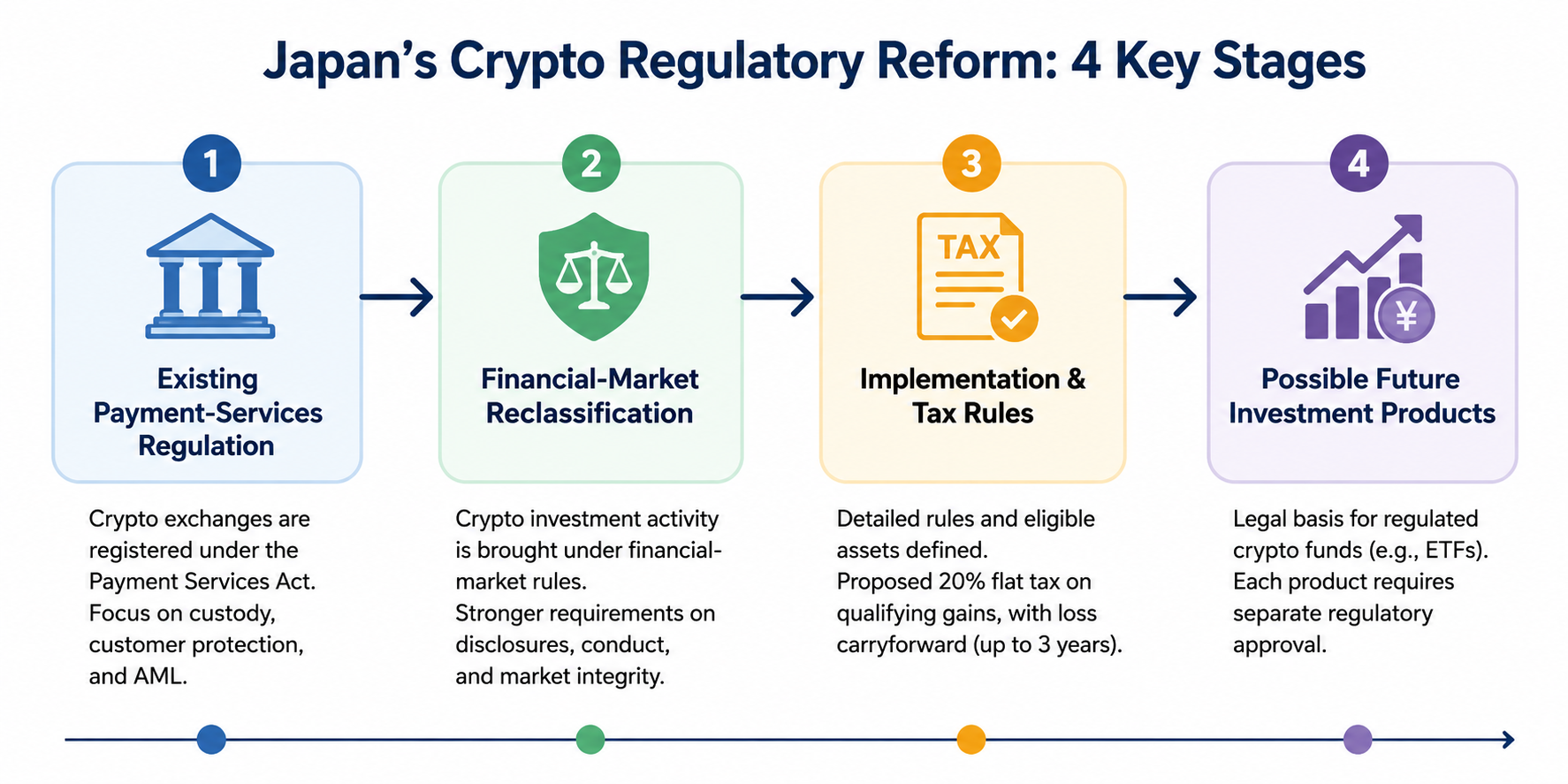

Японія затвердила закон, що вводить діяльність з інвестування у криптовалюту до більш жорсткого регуляторного фреймворку фінансового ринку. Ця зміна переводить країну від трактування криптовалюти як передаваного цифрового активу за правилами платіжних сервісів до прямого включення розкриття інформації для інвесторів, ринкової поведінки та захисту інвесторів у фінансове регулювання.

Для інвесторів реформа може вплинути на порядок оподаткування кваліфікованих доходів від криптовалюти, вимоги до розкриття інформації бізнесом, розслідування недобросовісної торгівлі та можливість регульованих інвестиційних продуктів із криптоактивами.

Зміни не означають негайного зниження податків чи автоматичного схвалення ETF на криптовалюту. Податковий план Японії робить запропоноване оподаткування залежним від поправок до законодавства про фінансовий ринок і прив’язує дату застосування до моменту набрання чинності законом.

Що змінила Японія?

Внутрішні криптобіржі в Японії регулюються Законом про платіжні сервіси з 2017 року. Бізнеси, що обмінюють криптоактиви на фіат, мають реєструватися, дотримуватися вимог щодо зберігання активів та виконувати обов’язки із захисту клієнтів і боротьби з відмиванням коштів. Агентство фінансових послуг підтримує цю реєстраційну систему.

Нова реформа не скасовує ці правила, а розширює регуляторну структуру, трактуючи діяльність з інвестування у криптовалюту як діяльність на фінансовому ринку.

Ця відмінність важлива, оскільки платіжне регулювання та регулювання інвестицій охоплюють різні ризики. Платіжні правила зосереджені на зберіганні, переказах, операціях обміну та захисті активів клієнтів. Правила фінансового ринку приділяють більше уваги розкриттю інформації, залученню клієнтів, конфліктам інтересів, формуванню цін і недобросовісній торгівлі.

| Регуляторна сфера |

Раніше основний акцент |

Напрямок під час реформи |

| Класифікація криптовалюти |

Передавана вартість і платіжне використання |

Інвестиційні та фінансові характеристики |

| Контроль за бізнесом |

Реєстрація обміну та зберігання |

Розширені обов’язки щодо поведінки та розкриття |

| Інформація для інвесторів |

Контроль платформи та лістингу |

Більш структурована інформація про кваліфіковані криптоактиви |

| Зловживання на ринку |

Загальний нагляд за біржею |

Суворіші правила проти недобросовісної або інформаційної торгівлі |

| Податкове регулювання |

Загалом оподаткування як інші доходи |

Запропоноване окреме оподаткування для кваліфікованих транзакцій |

| Інвестиційні фонди |

Значні юридичні обмеження |

Потенційна основа для майбутніх регульованих криптофондів |

Визнання криптовалюти фінансовим активом не означає, що кожен токен стає акцією, облігацією чи традиційною цінною папером. Власники криптовалюти не автоматично отримують права власності, голосування, дивідендів чи кредиторські права. Ці права залежать від дизайну та юридичних умов конкретного активу.

Як можуть змінитися податкові правила для криптовалюти в Японії?

Міністерство фінансів Японії окреслило окрему ставку податку 20% для певних операцій із криптовалютою. Запропонована ставка складається з 15% національного податку на доходи та 5% місцевого податку для резидентів. Вона застосовуватиметься лише до визначених криптоактивів, які передаються через бізнеси, що підпадають під майбутню регуляторну структуру.

План також дозволяє переносити кваліфіковані збитки, які не можна повністю компенсувати у році їх виникнення, на наступні три роки для відрахування з майбутніх кваліфікованих доходів від криптовалюти. Окремо розглядаються кваліфіковані криптодеривативи та звітність для регульованих бізнесів.

Ці деталі важливі, оскільки широко розповсюджений "20% податок на криптовалюту" не є універсальним фіксованим податком для кожного типу діяльності з криптовалютою.

Фінальні правила мають уточнити порядок для:

- криптоактивів, які не включені до відповідного регуляторного реєстру;

- транзакцій через закордонні платформи;

- операцій на децентралізованих біржах;

- переказів між гаманцями;

- доходів від стейкінгу, кредитування, майнінгу та аірдропу;

- криптовалюти, отриманої як платіж;

- деривативів, пов’язаних з активами поза кваліфікованою категорією.

Міністерство фінансів зазначає, що основні положення про окреме оподаткування набудуть чинності з 1 січня року після набрання чинності зміненим фінансовим законом. Такий підхід точніший, ніж припущення про фіксований рік впровадження до офіційного підтвердження дати.

Інвестори мають продовжувати дотримуватись правил, які діють на момент кожної транзакції.

Як може покращитися захист інвесторів?

Регулювання фінансового ринку може вимагати більш послідовного розкриття інформації, яка може суттєво вплинути на рішення інвестора.

Залежно від фінальних правил, відповідна інформація може включати структуру випуску активу, пропозицію, управління, технічний дизайн, конфлікти інтересів, цінові ризики та обов’язки бізнесу щодо надання активу інвесторам.

Правила ринкової поведінки — ще одна важлива частина реформи. Ціни на криптовалюту можуть різко реагувати на лістинги біржі, розблокування токенів, оголошення проектів, інциденти безпеки чи нерозкриті бізнес-рішення. Чіткіший фінансовий фреймворк дає регуляторам більше повноважень для боротьби з недобросовісною торгівлею, що пов’язана з суттєвою непублічною інформацією.

Однак регулювання не може усунути основні ризики володіння криптовалютою. Інвестори можуть зіткнутися з:

- значною ціновою волатильністю;

- банкрутством біржі чи зберігача;

- компрометацією гаманця;

- вразливістю смарт-контракту;

- обмеженою ліквідністю;

- неправдивими розкриттями про токен;

- відмовою проекту;

- змінами у регулюванні чи податковому режимі.

Регуляторна класифікація покращує систему нагляду. Вона не гарантує, що окремий криптоактив є безпечним, легітимним, ліквідним чи підходить для конкретного інвестора.

Чи схвалює реформа ETF на криптовалюту в Японії?

Ні. Перекласифікація криптовалюти у фреймворк, орієнтований на інвестиції, не означає автоматичного схвалення спот-ETF на Bitcoin чи іншого криптофонду.

Податковий план Міністерства фінансів стосується майбутнього оподаткування інтересів у певних інвестиційних трастах, які інвестують у визначені криптоактиви. Це свідчить про те, що уряд готує юридичну та податкову базу для регульованих криптоінвестиційних продуктів.

Конкретний фонд все одно потребуватиме окремого регуляторного розгляду. Влада має врахувати такі питання, як:

- кваліфіковані базові активи;

- контроль зберігання та приватних ключів;

- оцінка активів;

- ринковий нагляд;

- розкриття інформації;

- ліквідність;

- кваліфікація інвесторів;

- управління фондом.

Інвестори мають розрізняти три різні події:

- Закон дозволяє категорію продукту.

- Регулятори публікують детальні правила для продукту.

- Конкретний фонд отримує схвалення та стає доступним.

Тільки третя подія підтверджує, що інвестор може отримати доступ до конкретного продукту.

Що мають робити інвестори далі?

Реформу варто розглядати як послідовність, а не як одну подію.

По-перше, підтвердити дату набрання чинності зміненого фінансового законодавства. По-друге, ознайомитися з правилами Агентства фінансових послуг щодо охоплених бізнесів, кваліфікованих активів, розкриття інформації та вимог до ринкової поведінки. По-третє, перевірити фінальні податкові рекомендації, перш ніж вважати транзакцію кваліфікованою для окремої ставки 20%. По-четверте, вважати будь-який криптофонд недоступним до моменту отримання конкретним продуктом регуляторного схвалення.

Інвесторам також слід зберігати повний облік транзакцій, включаючи дати придбання, вартість покупки, виручку від продажу, комісії, перекази між гаманцями, виписки з біржі та вартість у японських єнах для звітності. Спрощена ставка податку не скасовує необхідності точного розрахунку прибутку.

Підсумок

Криптореформа Японії переводить інвестиційну діяльність у більш формальний фреймворк фінансового ринку, зберігаючи відповідні платіжні, зберігання та обмінні контролі.

Реформа створює основу для більш сильного розкриття інформації, боротьби з зловживанням на ринку, умовного окремого оподаткування 20%, перенесення збитків та можливих регульованих криптофондів. Ці результати залежать від дат набрання чинності, впровадження регуляцій, визначення кваліфікованих активів та схвалення конкретних продуктів.

Головний висновок для інвесторів — не те, що кожна зміна застосовується негайно, а те, що Японія формує більш інтегровану регуляторну структуру, у якій діяльність з інвестування у криптовалюту може контролюватися та оподатковуватися подібно до інших фінансових ринків.

Цей матеріал має освітній характер і не є інвестиційною, податковою чи юридичною консультацією. Цифрові активи пов’язані з ринковими, ліквідними, зберіганням, технічними, контрагентськими та регуляторними ризиками.

Поширені запитання

Чи зробила Японія кожну криптовалюту фінансовою цінною папером?

Ні. Японія перевела діяльність з інвестування у криптовалюту у більш жорсткий фреймворк фінансового ринку, але це не надає кожному токену юридичних характеристик акції, облігації чи традиційної цінної папери. Права, що належать активу, залежать від його структури та юридичних умов.

Чи оподатковується дохід від криптовалюти в Японії за ставкою 20%?

Не автоматично. Міністерство фінансів окреслило окрему ставку 20% для кваліфікованих транзакцій із визначеними криптоактивами. Положення пов’язані з набранням чинності зміненого фінансового законодавства та детальними вимогами до кваліфікації.

Чи можна перенести криптозбитки на наступні роки?

Податковий план передбачає перенесення невикористаних кваліфікованих збитків на наступні три роки для компенсації майбутніх кваліфікованих доходів від криптовалюти, залежно від фінальних вимог. Він не встановлює необмеженого перенесення збитків на зарплату чи інші не пов’язані доходи.

Чи схвалено спот-ETF на Bitcoin у Японії?

Жоден конкретний спот-ETF на Bitcoin не схвалено лише через зміну закону. Реформа може створити юридичну базу для майбутніх криптофондів, але регулятори мають опублікувати детальні правила та схвалити кожен продукт окремо.

Чи отримають транзакції на закордонних біржах однаковий податковий режим?

Це залежить від фінальних рекомендацій. Офіційний план пов’язує окремий податковий режим із визначеними криптоактивами та бізнесами, що діють у межах відповідного регуляторного фреймворку, тому інвесторам не слід вважати, що кожна закордонна чи децентралізована транзакція буде кваліфікованою.

Чи усуває жорсткіше регулювання ризики інвестування у криптовалюту?

Ні. Регулювання може покращити розкриття інформації та контроль, але не може запобігти волатильності, технічним збоям, хакерським атакам, шахрайству, дефіциту ліквідності чи збиткам через неналежні практики зберігання.