WULF、MARA、RIOT 三只比特币挖矿相关股票的核心区别是:WULF 更强调低成本电力与单位能效,MARA 更强调算力规模与资产配置策略,RIOT 更强调基础设施运营与扩张执行质量。若只按“矿企股票”标签横向比较,容易把成本曲线、资本结构与兑现能力混为一谈。把三家公司放进同一套经营坐标,才能解释同一比特币周期里股票弹性为何分化。围绕 TeraWulf(WULF)股票基础认知建立标的边界后,再进入同业对照,比较结论会更稳定。

WULF 股票是什么?其经营重心在哪里?

WULF 股票对应 TeraWulf 的公司权益,核心逻辑是把电力、矿机与运营效率转化为持续算力产出。该公司在比较框架中的关键标签是“单位成本管理”:通过能源结构与设施效率维持挖矿成本竞争力。理解 WULF 时,通常先看电力成本口径,再看算力扩张速度,最后看融资约束如何影响周期承压能力。

结合 WULF 商业模式与收入成本结构,可将 WULF 的观察顺序固定为“产值—电价—设备效率—资金边界”。同一币价下,单位成本更低的企业往往拥有更宽的利润缓冲带。因此,WULF 的对照价值不在名义算力是否最大,而在成本底盘是否可追踪、可验证。

MARA 股票是什么?其扩张逻辑如何理解?

MARA 股票对应 Marathon Digital Holdings 的公司权益,比较中的核心标签是“规模扩张与资产配置弹性”。该公司常被放入高弹性矿企范畴讨论,因为经营结果对币价、算力部署与财务策略的敏感度较高。与偏重成本底线的模型相比,MARA 的观察重点更偏向“扩张节奏是否可持续、规模增长是否被融资条件支持”。

分析 MARA 不能只看装机规模,还要看资本开支与现金流是否匹配。规模扩张可以在上行阶段放大产出弹性,也会在成本抬升或融资收紧阶段放大波动。横向比较时,应把“算力上限”与“资金边界”拆开:前者决定潜力,后者决定潜力能否兑现。

RIOT 股票是什么?其基础设施属性有何特点?

RIOT 股票对应 Riot Platforms 的公司权益,比较中的核心标签是“基础设施运营与产能执行”。RIOT 的讨论重点通常落在矿场建设、设备部署效率、运维稳定性及由此带来的产出确定性。与偏重资产配置弹性的公司相比,RIOT 在对比中更容易被放入“执行质量”维度观察。

RIOT 的经营差异并不只体现在名义算力,还体现在产能兑现速度与成本控制路径。建设进度延迟、在线率波动或运维不稳定,都会改变单位产出与成本节奏。因此,比较 RIOT 时需要同时看“规划产能”和“已兑现产能”两条线索,避免把公告规模误当成即时现金产出。

三家公司在成本结构、算力扩张与周期弹性上有何差异?

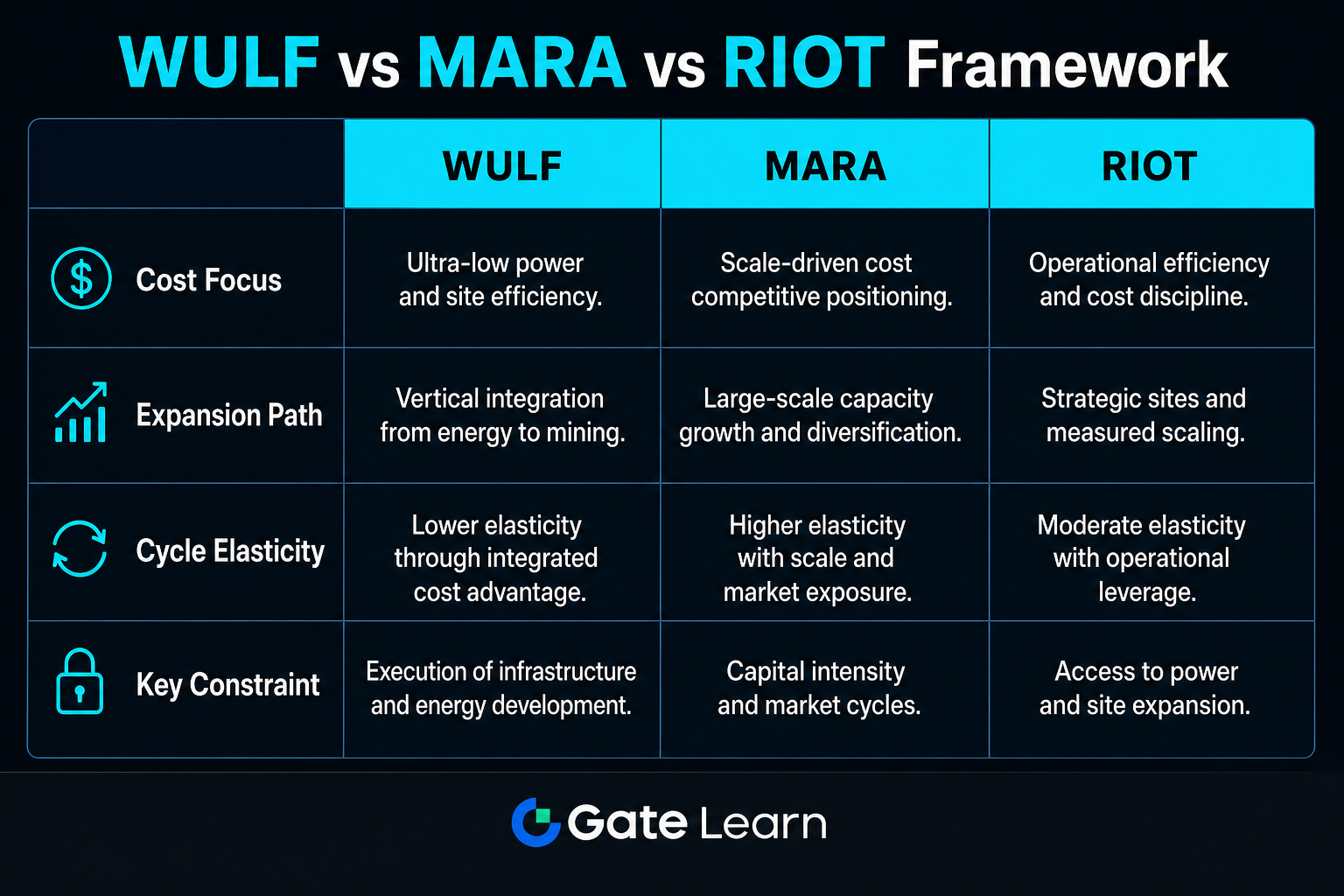

下表把 WULF、MARA、RIOT 放在同一比较坐标中,便于建立可复用的股票分析模板。

| 维度 | WULF | MARA | RIOT |

|---|---|---|---|

| 成本结构重心 | 电力与能效协同,关注单位成本下限 | 规模扩张下的成本摊薄与资金效率 | 基础设施运营效率与成本执行 |

| 算力扩张路径 | 偏审慎扩张,强调成本可控 | 偏积极扩张,强调规模与弹性 | 扩张与运维并重,强调兑现质量 |

| 周期弹性来源 | 成本曲线改善带来的利润弹性 | 币价与规模联动带来的业绩弹性 | 产能执行与成本管理共同驱动 |

| 主要约束变量 | 电价、设备效率、融资条件 | 资本开支、融资窗口、难度变化 | 建设进度、运维稳定性、成本波动 |

这张表说明,三者差异不在“是否做挖矿”,而在“如何把挖矿能力转化为可持续现金流”。对比应回到成本、规模、执行三条主线,并核对约束变量是否支持扩张节奏。

图 1. WULF、MARA、RIOT 在成本、扩张、弹性与约束维度上的对照框架。

为什么同一比特币周期下三只股票表现会分化?

三只股票都受比特币价格与全网难度影响,但传导链条并不相同。币价上行时,MARA 这类规模弹性路径可能更快反映预期变化;当市场转向成本与现金流质量时,WULF 的成本控制路径更容易被重新定价;当关注点转到扩张兑现与设施稳定性时,RIOT 的执行变量权重会提高。分化来自经营模型差异,而不是周期本身是否存在。

另一个关键点是资本环境。融资成本、债务结构与再投资能力会改变企业在不同阶段的扩张边界。相同算力目标在不同资本约束下会对应不同风险暴露。减半或难度抬升阶段,单位奖励压缩还会放大差异:成本底盘更稳的模型,承压方式通常不同于高规模弹性模型。

| 外部变量 | 对 WULF 的主要作用路径 | 对 MARA 的主要作用路径 | 对 RIOT 的主要作用路径 |

|---|---|---|---|

| 比特币价格 | 改变单位产值,放大成本优势效应 | 放大规模相关业绩预期弹性 | 改变产能兑现的现金回收速度 |

| 全网难度 | 考验单位能效与开机策略 | 考验扩张后的单位产出摊薄 | 考验在线率与运维稳定性 |

| 融资条件 | 影响低成本扩张能否延续 | 影响高资本开支节奏能否维持 | 影响新建与改造进度 |

表格要表达的是机制路径,而不是阶段性结论。外部变量相同,内部经营标签不同,股票反馈节奏就会分叉。

如何用统一框架比较 WULF、MARA、RIOT 股票?

可将比较流程分为四步:先看收入驱动,再看成本底盘,再看扩张资金,最后看执行兑现。收入驱动包括币价与难度;成本底盘包括电价、设备效率、运维开支;扩张资金包括资本开支来源与债务期限;执行兑现包括部署速度、在线率与产能稳定性。步骤固定后,三家公司可比性更高。

落到交易层面时,公司比较与平台执行应分开处理。以如何在 Gate 用 USDT 交易 WULF 股票为例,流程重点是代码、订单参数与费用规则核验,而不是对公司优劣下结论。认知框架与下单核对应保持两条并行轨道。

对比这三只股票时有哪些局限与风险需要注意?

对比框架能减少标签混用,但不能消除矿企共性约束。三家公司都面对比特币周期、全网难度、电力成本与融资条件变化。框架比较说明差异来源,并不保证某一标签在所有阶段都更占优。把弹性路径误当成确定性结论,是常见误读。

局限还包括数据口径不一致:算力、在线率与电力成本口径若不可比,表格结论会被扭曲。风险层面要分开看币价冲击、难度上升、建设延期与融资收紧,这些因素会通过利润率与估值预期传导到股票波动。优势、局限与风险应并列陈述,不与买卖判断混写。

总结

WULF、MARA、RIOT 股票的对比核心不是“谁更好”,而是“经营弹性由什么变量驱动”。WULF 更偏成本效率,MARA 更偏规模弹性,RIOT 更偏执行质量。把三家公司放在同一成本—扩张—周期框架中,并核对约束变量与数据口径,能够减少概念混用,形成更稳定的比较方法。

FAQ

WULF、MARA、RIOT 股票最大的本质区别是什么?

三者都属于比特币挖矿相关股票,但经营重心不同。WULF 更强调单位成本控制,MARA 更强调规模扩张弹性,RIOT 更强调基础设施执行质量。区别主要来自经营路径,而非行业标签。

比较这三只股票时,为什么不能只看算力规模?

算力规模代表潜在产能,不代表最终盈利质量。电价、设备效率、融资成本与执行稳定性会共同决定现金流表现。只看规模会忽略成本曲线与资本约束差异。

为什么同一比特币涨跌周期中三只股票波动节奏不同?

因为币价变化会通过不同经营模型传导。偏规模路径、偏成本路径和偏执行路径对同一外部变量的敏感度不同。市场关注点在不同阶段切换时,股票弹性就会分化。

RIOT 的基础设施属性在比较中意味着什么?

这意味着比较 RIOT 时,除了看名义算力,还要看部署兑现与运维稳定性。基础设施执行质量会影响单位产出与成本控制,进而影响盈利预期。该维度有助于解释 RIOT 与其他矿企的差异。

用 USDT 交易 WULF 股票前,最需要先核对什么?

先核对股票代码与标的一致性,再核对订单参数与费用规则。资金状态、下单条件和风险提示都应在执行前完成检查。操作核验与公司分析应分开处理,避免信息混杂。

分享

目录

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币