- 置頂

- Gate.io Launchpool: 質押 $USDT $BTC $BABY 賺取 1,600,000 $BABY

- VIP專屬享高達500%質押額度加成

- 最高預估年化可達1062.67%

- 獎勵每小時派發

立即賺取:gate.io/launchpool/269/

更多詳情:gate.io/article/44399

- 🚀Gate.io 12周年,品牌煥新升級

從“安全之門”到全球領先,我們邁向加密新時代!

✨品牌升級,全新“大門”——

更強大的科技支持,更卓越的安全保障

更廣泛的生態連接,更優質的用戶體驗

💪🏻感謝2200萬+用戶同行,一起開啓加密未來!

https://www.gate.io/announcements/article/44396

Gate.io 12周年線下活動

📍 迪拜

🗓️ 2025年4月30日

- 📅 幣圈大事件日曆 - 2025年4月

4月15日 - $ETH vitalik紀錄片直播

4月19日 - $TRUMP解鎖 4.09億

4月25日 - $SOL Crossroads會議

4月29日 - $HYPE Hyperliquid論壇

....

點擊下圖查看2025年4月幣圈大事件一覽👇

Gate 研究院:超 500 萬枚 BTC 處於虧損,市場暴跌後逆勢放量走強代幣盤點

前言

本次量化雙周報(3 月 27 日至 4 月 10 日)通過多維度數據分析,深入剖析加密貨幣市場動態與趨勢,重點關注比特幣與以太坊的關鍵指標及合約爆倉情況,並聚焦本輪因關稅政策擾動引發的市場回調過程與結構性修復跡象。

摘要

市場概況

比特幣與以太坊的價格波動率分析

近兩周受關稅政策影響,BTC 呈現先震蕩回落 → 快速下跌 → 急速反彈的走勢。下跌幅度超 15%,但反彈力度也較強,顯示多空雙方博弈激烈。當前價格已基本收復 4 月初下跌失地。ETH 與 BTC 走勢高度相關,ETH 跌幅略大,最高至最低跌約 30%,ETH 反彈未能恢復至月初高位。

圖一:BTC 價格反彈至 82,000 USDT,而 ETH 僅回升至 1,600 USDT 附近,表現相對疲軟

自 4 月初開始,加密市場整體波動顯著加劇,BTC 與 ETH 波動率同步上行,反映出市場活躍度迅速升溫,情緒由觀望轉向博弈。數據顯示,BTC 波動率自 3 月 28 日的 0.0025 穩步攀升,4 月 1 日達到 0.0261,4 月 2 日晚間突破至 0.0460,隨後在 4 月 9 日和 10 日分別升至 0.0345 與 0.0442,形成本階段的波動高點。ETH 波動更爲劇烈,從 3 月底的 0.0047 漲至 4 月 2 日的 0.0488,4 月 7 日衝高至 0.0724,4 月 10 日進一步飆升至 0.0812,顯示出在行情波動中資金情緒極易傳導至更高 Beta 的資產中。【1】【2】

圖二:ETH 的波動率變化整體高於 BTC,顯示出更強的價格波動性

比特幣與以太坊多空交易規模比率(LSR)分析

從 3 月 27 日至 4 月 6 日,BTC 和 ETH 的多空比整體呈現逐步下降趨勢,反映出在價格持續走弱的背景下,市場看多意願減弱,空頭情緒增強。BTC 多空比自 3 月 27 日的 0.97 小幅回落至 4 月 6 日的 0.91,同期價格從 85,823 USDT 震蕩下跌至 77,151 USDT,而 ETH 的多空比則從 1.00 降至 0.91,價格則從 1,987 USDT 急跌至 1,537 USDT,可見 ETH 投資者情緒轉弱更爲迅速。在市場下跌過程中,多空比維持低位徘徊,表明投資者普遍謹慎,追漲意願偏低,反而在下行行情中形成空頭佔優格局。

進入 4 月 7 日至 10 日,BTC 與 ETH 開始反彈,但多空比率表現出明顯分化與波動。BTC 多空比在價格反彈初期逐步回升,從 0.99 到 1.01,直至 4 月 10 日衝高至 0.91,但仍低於月初水平,顯示市場信心修復有限。相較之下,ETH 多空比在 4 月 9 日達到 1.03,但 4 月 10 日驟降至 0.85,即使價格反彈至 1,628 USDT,多頭並未形成持續主導,反映出 ETH 市場中短線多頭流動性偏弱、空頭情緒壓制更強。因此,從多空結構來看,BTC 的結構更穩健,ETH 則表現出情緒更易波動的特徵,在交易策略上需注意節奏把控與止盈止損管理。【3】

圖三:BTC 多空比在價格反彈初期逐步回升,但仍低於月初水平,顯示市場信心修復有限

圖四:ETH 短線多頭流動性偏弱、空頭情緒壓制更強

合約持倉金額分析

據 Coinglass 數據,從 3 月 27 日起,BTC 和 ETH 的合約持倉量呈現先下跌後反彈的結構性走勢,與價格波動節奏高度一致。BTC 持倉量在 3 月 27 日爲 547.7 億美元,此後隨價格回落逐步下降,在 4 月 7 日觸及階段性低點 509.5 億美元,4 月 8 日繼續回落至 508 億美元,整體下降幅度達 7.2%。ETH 的合約持倉則從 3 月 27 日的 214.9 億美元降至 4 月 8 日的 170.4 億美元,跌幅高達 20.7%,顯示市場在調整階段對 ETH 的槓杆配置變化更爲顯著。

進入 4 月 9 日至 10 日,隨着 BTC 與 ETH 價格出現強勢反彈,合約持倉也同步回升,體現出多頭槓杆資金的重新介入。BTC 的 OI 自低位回升至 556.8 億美元(4 月 9 日)和 553.6 億美元(4 月 10 日),兩日淨增近 48 億美元。ETH 合約持倉也從低點快速反彈至 184.1 億美元(4 月 9 日),4 月 10 日雖略有回落至 179.4 億美元,但整體維持在相對高位,表明市場短期內多頭信心有所修復。不過,ETH 的持倉恢復速度仍慢於 BTC,顯示出資金偏好上仍傾向於更具抗跌屬性的主流資產。整體來看,合約持倉的變化與價格波動形成良好映射,交易策略中需警惕持倉過快上升所帶來的潛在清算壓力。【4】

圖五:ETH 的合約持倉跌幅高達 20.7%,顯示市場在調整階段對 ETH 的槓杆配置變化更爲顯著

資金費率

BTC 與 ETH 的資金費率持續高頻震蕩,整體走勢偏弱,顯示出市場在漲乏力的背景下,槓杆情緒反復,多空分歧顯著。期間 BTC 資金費率多次轉負,最低逼近 -0.01%,反映出空頭資金階段性佔據主導,部分時段市場存在明確的看空預期。而 ETH 資金費率則整體維持在窄幅震蕩區間,波動幅度略小於 BTC,顯示其槓杆布局相對克制,市場投機情緒較爲溫和。

值得注意的是,盡管近期 BTC 與 ETH 價格在 4 月 9 日出現反彈,但資金費率未能同步走強,反而多次在高點後迅速回落,表明當前反彈缺乏持續性的槓杆資金支持。整體來看,市場仍處於多空拉鋸階段,資金方向尚未形成一致性,後續價格走勢仍存在不確定性。【5】【6】

圖六:BTC 資金費率多次跌入負值區間,反映空頭資金在部分時段佔據主導地位

加密貨幣合約爆倉圖表

根據 Coinglass 數據,自 3 月 26 日以來,加密貨幣合約市場爆倉金額整體呈現高位震蕩態勢。期間在 4 月 6 日與 4 月 8 日出現顯著放大,分別觸及多單爆倉 7.4 億美元與空單爆倉 3.7 億美元的高點,反映出在價格劇烈波動下,市場槓杆資金遭遇雙向清算。

多單爆倉仍顯著高於空單,尤其在 4 月 6 日前後,因關稅政策導致的回調引發大量多頭被動平倉,顯示反彈行情缺乏持續承接,部分投資者高位追漲後迅速遭遇止損。而空單爆倉則相對集中在局部反彈階段,說明市場仍存在短線踏空與情緒搖擺現象。

整體來看,當前爆倉數據相較 3 月中旬有明顯升溫,市場槓杆風險尚未完全釋放,情緒修復仍待價格與成交量的進一步確認。【7】

圖七: 3 月 26 日至 4 月 10 日,整體合約市場日平均爆倉金額爲 3.8 億美元,較前期上升 90%。

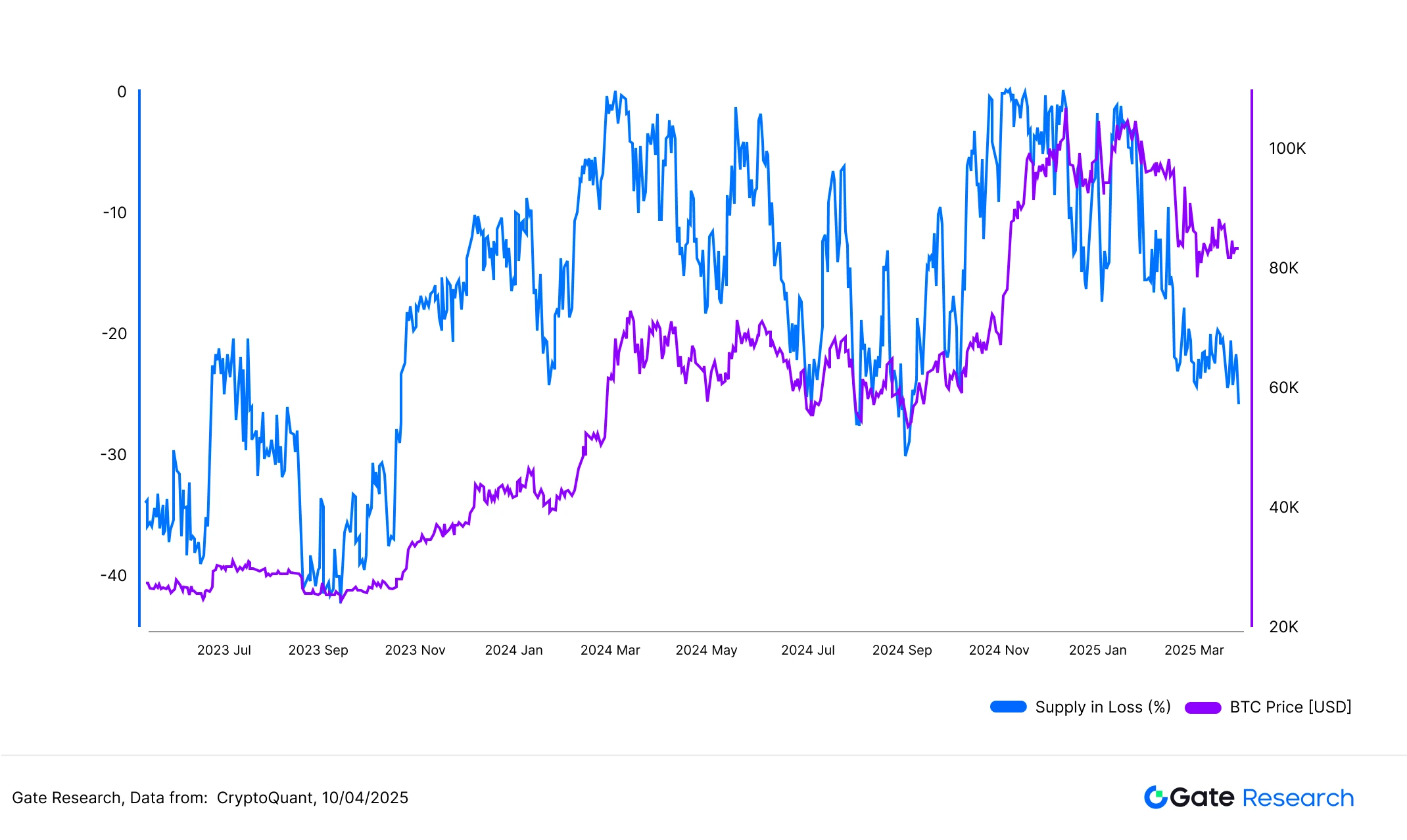

比特幣虧損供應佔比升至 25.8%

據 CryptoQuant 數據,目前約有 25.8% 的比特幣供應處於虧損狀態,對應數量爲 5,124,348 枚 BTC。隨着 BTC 在過去兩周自高點約 88,500 USDT 回落至最低約 74,000 USDT,虧損供應比例同步大幅上升,類似於 2024 年幾次主要下跌時的水平。

圖中顯示,該比例在多次階段性底部區域均曾達到類似水位,暗示當前市場情緒已進入較重承壓區間。大量短期持倉陷入帳面虧損,投降式賣壓與清算行爲集中釋放,構成當前市場的主要特徵。然而值得注意的是,歷史經驗顯示,這一指標在達到高位的同時,也往往伴隨中長期資金的逐步入場,成爲結構性底部區域的重要參考信號。

從鏈上行爲角度來看,當超過四分之一的比特幣供應處於虧損狀態時,市場通常正處於去槓杆與情緒出清的過程之中,雖非明確底部判定工具,但具備一定周期反轉的參考價值。【8】

圖八:目前約有 25.8% 的比特幣供應處於虧損狀態,對應數量爲 5,124,348 枚 BTC

本輪加密市場回調與修復分析

(免責聲明:本文所有預測是基於歷史數據及市場趨勢得出的分析結果,僅供參考,不應被視爲投資建議或未來市場走勢的保證。投資者在進行相關投資時,應充分考慮風險並謹慎決策。)

4 月 7 日,加密貨幣市場出現明顯下跌,據 CoinGecko 數據,比特幣當日最低跌至約 74,600 USDT,主流幣種普遍錄得雙位數跌幅,單日整體市值蒸發約 7%。根據統計,平均最低價格出現在 4 月 7 日 14:00(UTC+8)。【9】

本輪回調的導火索是美國總統特朗普於 4 月 2 日提出“對等關稅”政策,宣布自 4 月 5 日起對包括中國在內的 18 個經濟體徵收進口商品關稅,引發全球貿易緊張局勢再度升溫,避險情緒上升,導致全球股市與加密市場同步下挫。隨着後續政策於 4 月 9 日宣布暫緩關稅 90 天,市場風險情緒快速緩解,價格也自低點開始修復。

1. 4 月 3 日至 4 月 7 日跌幅統計概覽

我們對市值前 500 名的代幣進行分組統計,觀察不同市值區間在 4 月 3 日至 4 月 7 日期間的平均跌幅。整體平均跌幅爲 13.74%,而各市值區間的跌幅分布相對接近,波動差異不大。

其中,市值排名 201–300 的代幣平均跌幅最大,爲 14.31%,而 101–200 區間的代幣則相對抗跌,平均跌幅爲 12.97%。整體來看,市值排名前後對跌幅的影響並不顯著,說明此次市場調整屬於一致性下行,並非單一市值區間或個別幣種所引發的結構性回調。這一現象也反映出,在市場系統性波動下,大多數資產難以獨善其身,資金更傾向於全面撤出,而非僅調整特定區段的配置。

圖九:整體平均跌幅爲 13.74%,各市值區間之間的跌幅差異不大,市場呈現一致性回調

1.1 漲跌幅前 20 名幣種

部分幣種在本輪下跌中呈現出顯著的分化走勢,跌幅與漲幅極端案例同時出現。跌幅最大的前五名分別是 AI16Z(-38.08%)、KET(-32.00%)、IBERA(-31.77%)、MEW(-31.39%) 和 BERA(-31.30%),多爲新興項目或市場情緒高度敏感的資產,在本輪回調中出現較大幅度下跌。

相對而言,也有部分幣種在整體下行趨勢中實現了逆勢漲。其中,漲幅居前的包括 FUN(+100.00%)、SAROS(+48.95%)、LAYER(+11.85%)、USUAL(+11.57%) 以及 OKB(+8.56%)。其中,FUN 代幣的快速漲或與其在遊戲與博彩應用場景中的推廣有關,近期項目團隊積極擴展支付渠道、上線多項合作活動,同時社區宣傳活躍,短期內帶動市場關注度飆升,形成資金集中湧入的現象。【10】

整體來看,敘事明確或機制設計激勵強的項目,具備在震蕩行情中脫穎而出的能力;而市場熱度疊加短線交易情緒,也爲部分代幣帶來超額收益的可能性。

圖十:部分新興項目或情緒敏感資產在本輪回調中出現明顯的兩極分化,跌幅較大

1.2 市值前 100 名漲跌分析

在市值前 100 名的代幣中,跌幅較大的項目主要集中在公鏈代幣與新興平台幣。這類資產通常具有較高的 Beta 值,價格波動性較大,在市場出現恐慌情緒或流動性收緊時更容易遭遇拋售。由於其“高成長、高風險”的屬性,它們往往成爲下行周期中資金優先出逃的對象,跌幅也顯著高於相對成熟的代幣。

相對而言,跌幅較小的代幣多具備穩健的基本面或生態支撐。剔除穩定幣後,市值前 100 名的代幣中跌幅最小的前五名分別爲 OKB、FTN、WBT、ATOM 與 DEXE。其中 OKB 在本輪回調中逆勢漲(+3.53%),表現尤爲突出;FTN、WBT 跌幅也相對有限,而 ATOM 和 DEXE 跌幅均控制在 5% 以內,展現出一定的抗跌能力。這些代幣多數具備實際應用場景或生態價值,例如部分代幣與交易平台密切相關,擁有較穩定的用戶基礎與機制支持;ATOM 則作爲跨鏈生態的核心資產,受益於其技術定位與網絡效應,具有一定的防御屬性。

整體來看,具備明確功能定位或生態支撐的代幣,在市場劇烈波動期間更容易獲得資金青睞,成爲行情調整中的“避風港”,也體現出市場對防御型資產的相對偏好。

圖十一:在市值前 100 名的代幣中,跌幅較大的項目主要集中在公鏈代幣與新興平台幣

圖十二:在市值前 100 名的代幣中,跌幅較小的代幣多具備穩健的基本面或生態支撐

2. 市值排名與漲跌幅關系

爲進一步分析加密市場中幣種市值與價格回調幅度之間的關系,我們繪制了市值前 500 名代幣的散點圖,將市值排名(數值越小代表市值越大)與 4 月 3 日至 4 月 7 日的價格漲跌幅進行對比。每一個點代表一個代幣,X 軸爲市值排名(1 爲最大市值),Y 軸爲對應的價格變動(%)。

從整體走勢來看,市值排名與跌幅之間並未呈現明顯的線性相關性。多數代幣的跌幅集中在 -10% 至 -25% 區間內,說明不同市值區間的代幣在此次回調中表現較爲一致,未出現顯著的市值分化。

不過,值得注意的是,市值較小的代幣在分布邊緣表現出更大的波動性。例如,部分排名靠後的代幣出現超過 -40% 的下跌,或在短期內反彈超過 50%,顯示出個別小市值幣種仍具有顯著的風險暴露。說明市值並非本輪回調的主導因子,反而強調了系統性情緒主導下的“一致性賣壓”特徵。

圖十三:市值排名與跌幅之間並未呈現明顯的線性關系,多數代幣的跌幅集中在 -10% 至 -25% 區間

3. 反彈分析,誰在下跌後迅速修復

爲補充回調行情後的走勢結構,我們進一步追蹤各代幣在 4 月 7 日低點之後的價格表現,以識別“超跌修復”與“V 型反轉”特徵。大多數代幣的反彈幅度相對溫和,集中在 0% 至 20% 區間。但也有部分項目表現亮眼,例如 ARDR、GAS 等,反彈幅度超過 50%,顯示出明顯的超跌修復走勢。

其中,一些代幣更是形成了典型的 “V 型反轉”——即前期跌幅超過 30%,隨後短時間內實現超過 20% 的強勁反彈。這類代幣多爲中小市值項目,波動性較高,價格走勢更易受到市場情緒與題材炒作的驅動。

圖十四:大多數代幣反彈幅度集中在 0% 至 20% 區間,但如 ARDR、GAS 等個別項目反彈超過 50%,展現出明顯的超跌修復動能

從反彈幣種的結構來看,除了熱門題材項目(如 AI、Layer2、公鏈生態、Meme 概念)外,部分基礎設施類代幣如 ARDR、GAS 等也表現突出。雖然這類項目市場熱度較低,但在回調中可能因技術面觸底或階段性低估而受到資金關注,推動價格快速修復。由此可見,強反彈代幣既可能源自情緒炒作的熱門題材,也可能反映基本面修復所帶動的結構性反彈,呈現出市場多元資金的博弈格局。

同時,反彈幅度較大的項目多爲市值排名靠後的中小型代幣,進一步印證了:小市值代幣雖然回調時波動較大,但在短期行情修復中也具備更強的漲彈性。

下表列示本輪反彈幅度排名前十的代幣,這些代幣的反彈幅度均超過 35%,其中 FARTCOIN 與 ARDR 反彈超過 60%,漲幅顯著。其中既包括如 ARDR(-29.4%)、MOG(-30.07%)等經歷深度回調的代幣,也有如 FARTCOIN(-1.04%)、UXLINK(+1.75%)等跌幅相對有限的項目,顯示出反彈並不完全取決於前期跌幅大小。

圖十五:本輪反彈幅度排名前十的代幣,其中 FARTCOIN 與 ARDR 反彈超過 60%,漲幅顯著

綜合來看,本輪反彈行情呈現結構性特徵,雖整體市場表現溫和,但部分中小市值代幣展現出強勢修復能力。無論是熱門題材項目還是基礎設施類代幣,只要具備資金關注、技術面觸底或情緒驅動因素,均有機會實現短期內的大幅反彈。此外,反彈幅度並非完全取決於前期跌幅,部分跌幅有限的代幣同樣表現亮眼,顯示市場在短線修復中更關注資金動能與博弈邏輯,而非單一的技術走勢。

總體而言,本輪市場的回調與反彈走勢呈現出明顯分化。部分小市值代幣在放量下殺後迅速反彈,展現出“超跌即機會”的特徵,或可作爲未來極端行情中資金動向的重要觀察指標。

4. 異常放量代幣觀察

4.1 成交量增長倍率

在分析代幣反彈表現的基礎上,我們進一步觀察了各代幣在 4 月 7 日市場低點時的成交量變化。我們以 4 月 3 日至 4 月 6 日的平均成交量爲對比基準,計算每個代幣在 4 月 7 日的成交量增長倍率,以判斷其在市場下跌時是否存在異常放量行爲。

值得關注的是,本次成交量放大的前五名代幣多爲基礎設施與跨鏈相關資產,例如 OSETH(以太坊流動性質押代幣)、CLBTC 與 STBTC(跨鏈比特幣資產)、VENOM(新公鏈代幣)以及 STRAX(企業級鏈平台代幣)。這些項目雖然並非當前主流熱點題材,但在市場回調期間卻出現了異常放量,可能反映出恐慌性拋售、大戶低位建倉,或是短線交易活躍度的集中釋放。

放量行爲未必直接對應價格反彈,但通常意味着資金正在積極進出,具備一定的市場關注度與短期交易價值,後續表現值得持續跟蹤。

圖十六:本次成交量放大的前五名代幣多爲基礎設施與跨鏈相關資產

4.2 成交量增長倍率與反彈幅度

爲進一步觀察成交量變化與價格走勢之間的關系,我們繪制了成交量增長倍率(Volume Increase Multiple)與反彈幅度(Rebound %)的散點圖。圖中橫軸爲 4 月 7 日的成交量相較於 4 月 3 日至 4 月 6 日的增長倍率,縱軸爲價格反彈幅度。

從圖中可以觀察到,部分代幣如 FARTCOIN、GAS、ARDR,不僅在 4 月 7 日交易量爆增,同時也實現了超過 60% 的強勁反彈,表現出典型的“放量修復”特徵;而 OSETH、VENOM、STRAX 等則爲典型的“交易量爆增但反彈溫和”類型,仍顯示有一定承接力道。

整體而言,交易量爆增並不必然帶來價格反彈,但結合反彈數據來看,成交量激增確實是短線資金進出的一個重要信號,亦可作爲觀察市場回暖動能的輔助指標。

圖十七:部分代幣如 FARTCOIN、GAS 與 ARDR,不僅在 4 月 7 日交易量爆增,同時也實現了超過 60% 的強勁反彈

5. 分析總結

綜合來看,本輪市場在劇烈下跌後出現了明顯的“量價異動”現象,揭示出部分代幣在極端行情中的結構性特徵。成交量的異常放大反映了市場在高波動環境下的集中行爲,無論是恐慌性拋售還是資金主動布局,往往預示着後續走勢的潛在轉折。

部分代幣在交易量爆增的同時實現強勁反彈,屬於典型的“放量修復型”資產,通常具備更強的資金彈性與市場關注度;而另一些雖交易量爆增但未明顯反彈的代幣,可能仍處於換手或消化階段,需結合技術形態與基本面進一步判斷。

對於交易者而言,結合成交量變化與價格動能進行篩選,有助於識別市場修復初期的潛力標的,尤其在極端行情過後,更容易通過交易量爆增行爲捕捉到資金流向的優先方向。

隨着市場情緒逐步回穩、宏觀不確定性緩解,行情或將進入“結構輪動”階段,建議持續關注資金流向與敘事題材的聯動表現,以提升交易判斷的前瞻性與靈活性,理性判斷、謹慎操作,仍需謹慎控制下行的風險。

總結

3 月 27 日至 4 月 10 日,市場在高波動與情緒博弈中震蕩運行,BTC 與 ETH 價格劇烈起伏,波動率、資金費率與合約爆倉同步升溫,反映短期交易情緒極不穩定。多空比與合約持倉結構顯示 ETH 槓杆情緒更爲敏感,市場仍處於情緒出清與方向不明階段,盡管局部已有初步回穩跡象,中短期風險尚未完全解除。

而在本輪市場回調中,部分代幣在下跌階段出現異常放量,並快速完成反彈修復,呈現出典型的“放量修復型”走勢,量價異動揭示出極端行情下的結構性資金切換特徵。整體來看,當前市場進入結構輪動與分化博弈階段,投資者應結合多維數據信號與風險管理機制,理性判斷、謹慎應對。

參考資料:

Gate 研究院 Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,爲讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

點擊連結立即前往

免責聲明 加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate.io 不對此類投資決策造成的任何損失或損害承擔責任。