*Original title: "การเงินแบบกระจายอํานาจ's Breakthrough Moment: Inside the Financial Transformation of EtherFi, Aave, Maker, & Lido"**เขียนโดย: วิจัย Kairos**ผู้รวบรวม: ลูฟี่, ข่าวเล็งเห็น* ### สรุปรายงานนี้มุ่งเน้นการสำรวจด้านการเงินของโปรโตคอลที่มีผลกระทบมากที่สุด เช่น การเงินแบบกระจายอำนาจ (DeFi) รวมถึงภาพรวมเทคโนโลยีและการศึกษาลึกลงในรายได้ ค่าใช้จ่าย และเศรษฐศาสตร์ของโทเค็นในแต่ละโปรโตคอล โดยที่ไม่สามารถเข้าถึงงบการเงินที่ตรวจสอบเป็นประจำ เราใช้ข้อมูล on-chain, รายงานโอเพ่นซอร์ส, ฟอรัมการปกครองและการสนทนากับทีมโครงการเพื่อประเมินมูลค่าของ Aave, Maker (Sky), Lido และ ether.fi ตารางด้านล่างแสดงข้อมูลสำคัญบางประการที่ได้มาในระหว่างกระบวนการวิจัยเพื่อให้ผู้อ่านทราบถึงสถานะปัจจุบันของแต่ละโปรโตคอล ถึงแม้ว่าอัตรากำไรต่อราคา-กำไรต่อรายได้ (PE ratio) จะเป็นวิธีการประเมินสำคัญในการกำหนดว่าโครงการนั้นโดดเด่นหรือไม่ อัตราการแบ่งปันรายได้ สายผลิตภัณฑ์ใหม่ และศักยภาพในการได้รับกำไรในอนาคตเป็นตัวบ่งชี้ที่สำคัญสำหรับการวิเคราะห์*หมายเหตุ: 1. อัตราดอกเบี้ย DAI ถูกรวมอยู่ในค่าใช้จ่ายของรายได้ แต่ไม่รวมอยู่ในโมดูลความปลอดภัยของ Aave; 2. ไม่รวมส่วนของแรงจูงใจโทเค็นจาก ether.fi เนื่องจากพวกเขาเป็นแอร์ดรอป; 3. นี่คือผลลัพธ์โดยประมาณของอัตราการเติบโตผ่านผลิตภัณฑ์ใหม่ (GHO、Cash ฯลฯ) อัตราดอกเบี้ย การเพิ่มค่าราคา ETH และมาร์จิ้น และไม่ควรถือเป็นคำแนะนำทางการลงทุน; 4. Aave กำลังมองหาวิธีปรับปรุงเศรษฐศาสตร์ของโทเค็น รวมถึงการซื้อคืนและการจัดส่ง AAVE ณ ปัจจุบัน*จากการวิเคราะห์เราสามารถสรุปได้ว่าหลังจากการนำสภาพคล่องและการสร้างกำแพงป้องกันมาโดยหลายปี เรากำลังเห็นพยากรณ์บางอย่างของโปรโตคอลที่กำลังเลี้ยงเข้าสู่ระยะเวลากำไรที่ยั่งยืน ตัวอย่างเช่น Aave ได้มาถึงจุดแปลกใหม่ ทำกำไรเป็นระยะเวลาติดต่อหลายเดือนและกำลังพัฒนาผลิตภัณฑ์สินเชื่อใหม่ที่มีมาร์จิ้นสูงกว่าผ่าน GHO ether.fi ยังอยู่ในขั้นตอนเริ่มต้น แต่มีมูลค่าที่ถูกล็อกมากกว่า 60 หมื่นล้านเหรียญสหรัฐเพื่อประกันว่าจะเข้าไปในหนึ่งใน 5 อันดับแรกของโปรโตคอลการเงินแบบกระจายอำนาจ นอกจากนี้ ผู้นำด้าน stake ของสภาพคล่องยังได้เรียนรู้จากข้อบกพร่องบางอย่างของ Lido และเปิดตัวผลิตภัณฑ์ช่วยเสริมอื่น ๆ ที่มีอัตราดอกเบี้ยสูงกว่าเพื่อใช้ประโยชน์จากเงินฝากที่มีค่าหลายล้านล้านเหรียญสหรัฐ### การระบุและกำหนดปัญหาตั้งแต่การเงินแบบเดฟายเป็นที่นิยมตั้งแต่ปี 2020 เครื่องมือและวิธีการวิเคราะห์ข้อมูล on-chain ได้รับการปรับปรุงอย่างต่อเนื่อง บริษัทเช่น Dune、Nansen、DefiLlama、TokenTerminal และ Steakhouse Financial เป็นต้นได้มีบทบาทสำคัญในการสร้างแดชบอร์ดแบบ real-time เกี่ยวกับสถานะของโปรโตคอลการเข้ารหัส ที่ Kairos Research เราเชื่อว่าหนึ่งในวิธีการสร้างความเชื่อมั่นในอุตสาหกรรมคือการส่งเสริมมาตรฐานข้ามโปรโตคอลและ DAO เพื่อแสดงผลประสิทธิภาพทางการเงิน สุขภาพ และความยั่งยืน ในสกุลเงินดิจิทัล ความสามารถในการสร้างกำไรมักถูกละเลย แต่การสร้างมูลค่าเป็นวิธีเดียวที่สามารถประสบความสำเร็จได้อย่างยั่งยืนภายในโปรโตคอล สำหรับผู้เข้าร่วมทุกคน (ผู้ใช้งาน นักพัฒนา การบริหารและชุมชน)ต่อไปนี้เป็นคำศัพท์บางคำที่เราจะใช้ในการวิจัยทั้งหมดเพื่อพยายามมาตรฐานค่าใช้จ่ายโดยประมาณของโปรโตคอลแต่ละอัน* รายได้รวม / ค่าใช้จ่าย: รวมถึงรายได้ทั้งหมดที่เกิดขึ้นจากโปรโตคอล ซึ่งรวมถึงผู้ใช้งานและโปรโตคอลเอง* 抽成比例:โปรโตคอลเป็นเปอร์เซ็นต์ค่าธรรมเนียมที่โปรโตคอลเรียกเก็บจากผู้ใช้งาน* รายได้สุทธิ: รายได้ของโปรโตคอลหลังจากชำระค่าใช้จ่ายแก่ผู้ใช้โปรโตคอลและหักค่าใช้จ่าย* ค่าใช้จ่ายในการดำเนินงาน: ค่าใช้จ่ายที่เกี่ยวข้องกับโทเค็นโปรโตคอลทุกชนิด รวมถึงค่าจ้างพนักงาน ผู้รับเหมา กฎหมายและบัญชี การตรวจสอบ ค่าใช้จ่ายในการใช้แก๊ส ทุนสนับสนุน และเป็นไปได้โทเค็นโปรโตคอลที่กระตุ้น* รายได้จากการดำเนินงานสุทธิ: จำหน่ายรวมของโปรโตคอลและค่าใช้จ่ายทั้งหมดที่เกิดจากผู้ถือโทเค็น (รวมถึงสิทธิแรงจูงใจของโทเค็นที่เกี่ยวข้องกับการดำเนินงานของโปรโตคอล) หลังจากหักออกจากจำนวนเงินสุทธิของดอลลาร์* ผลกำไรที่ปรับแล้ว: เพิ่มค่าธรรมเนียมครั้งเดียวกลับเข้ากับผลกำไรเพื่อทำการคาดการณ์ผลกำไรในอนาคตอย่างแม่นยำมากขึ้น ลดค่าใช้จ่ายที่รู้ก่อนในอนาคตที่ยังไม่ได้แสดงผลกำไรในงบการเงิน### โปรโตคอลเบื้องต้นเราจะทำการวิเคราะห์ผลิตภัณฑ์หลักที่โปรโตคอลทุกโปรโตคอลในรายงานนี้เสนอ โปรโตคอลเหล่านี้ครอบคลุมการเข้ารหัสภาคส่วนที่เจริญที่สุดในโดเมนเซ็กเตอร์ต่างๆ**AAVE**Aave เป็นโปรโตคอลการกระจายอำนาจและไม่ต้องการผู้ควบคุมสภาพคล่อง ผู้ใช้สามารถเข้าร่วมเป็นผู้ให้เงินกู้ ผู้ขอกู้หรือผู้ล้างหนี้ได้ ผู้ให้เงินกู้ฝากเงินเข้าสู่ทรัพย์สินที่เข้ารหัสเพื่อรับผลตอบแทนจากการให้เงินกู้และได้รับความสามารถในการขอกู้เงินได้เอง อย่างนั้นพวกเขาสามารถใช้ตำแหน่งที่ฝากไว้เพื่อเฮดจ์จิ้งหรือปรับใช้ได้ ผู้ขอกู้เป็นผู้ใช้ที่ต้องการการค้ำประกันมากเกินไปหรือการใช้เงินกู้อัตโนมัติผ่าน Atomic Flash Loan ผู้ขอกู้จะต้องชำระดอกเบี้ยคงที่หรือดอกเบี้ยลอยตัวสำหรับสินทรัพย์ที่พวกเขายืม Aave Protocol Fee คือจำนวนดอกเบี้ยที่จ่ายในการปิดตำแหน่งที่ยังไม่ได้ปิดตำแหน่งหรือตำแหน่งที่ปิดไปแล้วหรือตำแหน่งที่ถูกล้างหนี้ จากนั้นแบ่งปันระหว่างเครดิต / ผู้ให้เงินกู้ (90%) และกองทุน DAO Aave (10%) นอกจากนี้เมื่อตำแหน่งเกินไปจากค่าเช่าเงินกู้ที่กำหนดไว้ Aave จะอนุญาตให้ผู้ล้างหนี้ปิดตำแหน่ง แต่ละสินทรัพย์มีค่าปรับการล้างหนี้ของตนเองและแบ่งปันระหว่างผู้ล้างหนี้ (90%) และกองทุน DAO Aave (10%) ผลิตภัณฑ์ใหม่ของ Aave ที่เรียกว่า GHO เป็นสกุลเงินดิจิทัลที่มีการค้ำประกันมากเกินไปและรองรับสกุลเงินดิจิทัล การเปิดตัว GHO ทำให้ Aave ไม่ต้องพึ่งพาผู้ผลิตสกุลเงินดิจิทัลจากภายนอกเมื่อให้เงินกู้ ซึ่งทำให้พวกเขามีความยืดหยุ่นในอัตราดอกเบี้ยมากขึ้น นอกจากนี้ GHO ยังลดตัวกลางและทำให้ Aave สามารถรับดอกเบี้ยเงินกู้ที่ไม่ได้ชำระเงินได้ทั้งหมดAave ผ่านแดชบอร์ดของ Tokenlogic แสดงข้อมูลรายได้ รายจ่าย และอื่น ๆ ของ DAO อย่างโปร่งใส ซึ่งเราได้ถอนข้อมูลรายได้ทางการเงินในช่วง 1 สิงหาคมถึง 12 กันยายน โดยการจัดการเป็นรายปี ได้รายได้สุทธิ 8940 ล้านเหรียญสหรัฐ ในการประมาณรายได้รวมเราขึ้นอยู่กับข้อมูลของกระทรวงการเงินของ TokenTerminal เพื่อประมาณอัตรากำไร การทำนายปี 2025 ของเราเน้นที่สมมติฐานเช่นการขึ้นของราคาการเข้ารหัสทรัพย์สินที่จะทำให้ความสามารถในการกู้ยืมเพิ่มขึ้น นอกจากนี้ในโมเดลของเรา อัตรากำไรสุทธิของ Aave เพิ่มขึ้นเนื่องจาก GHO อาจจะไปแทนสกุลเงินคงที่ของฝ่ายที่สาม และการปรับปรุงโมดูลความปลอดภัยของโปรโตคอล ซึ่งจะอธิบายต่อไปตลาดการกู้ยืมเงินดิจิทัลชั้นนำอาจพบปีที่มีกำไรครั้งแรกในปี 2024 สัญญาณหลายอย่างระบุถึงศักยภาพในการทำกำไรของ Aave: มีการกระตุ้นผู้ผลิตที่เลิกใช้งานแล้ว สินเชื่อที่ใช้งานอยู่ยังคงเพิ่มขึ้น ยอดเงินกู้ที่ใช้งานอยู่เกิน 60 พันล้านดอลลาร์ จากที่เห็น Aave เป็นผู้รับประโยชน์อย่างมากจากตลาดสภาพคล่องที่รับรองและการรับรองซ้ำ เนื่องจากผู้ใช้ฝาก LST / LRT, ยืม ETH, และแลก ETH เป็นสัญญาณคล่องที่รับรอง แล้วทำซ้ำกระบวนการเดียวกัน วงจรนี้ช่วยให้ผู้ใช้ Aave ได้รับผลต่าง (APY ที่เกี่ยวข้องกับเงินฝาก LST / LRT - ดอกเบี้ยสินเชื่อ Aave) โดยไม่ต้องรับมือกับความเสี่ยงของราคาใหญ่ ในวันที่ 12 กันยายน 2024 ETH เป็นสินทรัพย์ที่ถูกยืมได้มากที่สุดของ Aave ยอดเงินกู้ที่ใช้งานอยู่ทั้งหมดบนเชื่อมต่อเกิน 27 พันล้านดอลลาร์ เราเชื่อว่าแนวโน้มที่ถูกสนับสนุนด้วยแนวคิดการรับรองและการรับรองซ้ำได้เปลี่ยนแปลงลักษณะของตลาดสินเชื่อเชื่อมต่ออย่างมีนัยสำคัญและเพิ่มอัตราการใช้ของโปรโตคอลเช่น Aave อย่างยั่งยืน ก่อนที่วงจรการยืมเงินแบบซ้ำจะเป็นที่นิยม ตลาดกู้ยืมเงินเหล่านี้เป็นที่เป็นอันดับด้วยผู้ใช้เลเวอเรจอย่างเดียวซึ่งมักจะยืมเหรียญที่เสถียรการเปิดตัว GHO ทำให้ Aave สร้างผลิตภัณฑ์การกู้ยืมใหม่ มาร์จิ้นที่สูงขึ้น เป็นเหรียญเสมือนที่ไม่ต้องจ่ายค่ากู้ยืมให้ผู้ผลิต มันยังอนุญาตให้ DAO ให้อัตราดอกเบี้ยที่ต่ำกว่าตลาดเล็กน้อย เพื่อกระตุ้นความต้องการกู้ยืม จากมุมมองทางการเงิน GHO ไม่ขาดสายตาติดตามของ Aave ในอนาคตเพราะผลิตภัณฑ์นี้มี: * ค่าใช้จ่ายในช่วงเริ่มต้นสูง (เทคโนโลยี ความเสี่ยง และสภาพคล่อง)* ในปีหลายปีข้างหน้า ต้นทุนการตรวจสอบ การพัฒนา และการกระตุ้นสภาพคล่องจะลดลงอย่างช้าๆ* มีพื้นที่สูงในทิศทางขึ้น* ส่วนที่ยังไม่ได้ชำระหนี้ของ GHO มีมูลค่า 141 ล้านเหรียญสหรัฐเท่านั้น ประกอบด้วย 2.35% ของยอดเงินกู้ทั้งหมดของ Aave และ 2.7% ของมูลค่า DAI ที่เป็นส่วนที่ยังไม่ได้ชำระหนี้* ณ ปัจจุบัน ยอดเงินกู้ของ Aave สำหรับเหรียญสเตเบิ้ลเนอร์อื่น ๆ (USDC、USDT、DAI) เกือบ 30 พันล้านเหรียญสเตเบิ้ลเนอร์* อัตรากำไรสูงกว่าตลาดการกู้ยืมของ Aave* การออกเหรียญคอยน์อาจมีต้นทุนอื่นๆที่ต้องคิด แต่ควรจะถูกกว่าการจ่ายเงินให้กับผู้ขายสกุลเงินสเตเบิ้ลคอยน์ของบุคคลที่สาม* อัตรากำไรสุทธิของ MakerDAO คือ 57% ในขณะที่อัตรากำไรของ Aave คือ 16.31%วันนี้เราจะพูดถึงว่าเหรียญที่กำลังฮิตขึ้นที่สุดในตลาด DeFi นั้นคือ Aave ที่มีโปรโตคอลที่เรียกว่า Aave เป็นเหรียญเดียวที่มีมูลค่า FDV (Fully Diluted Valuation) อยู่ที่ 2.7 พันล้านดอลลาร์ ซึ่งเทียบเท่ากับ 103 เท่าของรายได้ประจำปี (ประมาณ 26.4 ล้านดอลลาร์) อย่างไรก็ตามเราเชื่อว่ามูลค่านี้จะเปลี่ยนแปลงไปในอนาคตหลายเดือนข้างหน้า โดยเงื่อนไขตลาดที่ดีก็จะเพิ่มความสามารถในการกู้ยืมและกระตุ้นความต้องการใช้หนี้ใหม่ ๆ ร่วมกับรายได้จากการขายออก ในท้ายที่สุด แม้ว่าจะเป็นผลลัพธ์ของส่วนแบ่งตลาดของ GHO ที่เพิ่มขึ้นเพียงเล็กน้อยก็จะเป็นผลกระทบที่ดีต่ออัตรากำไร**ผู้ผลิต DAO**MakerDAO (เปลี่ยนชื่อเป็น Sky) เป็นองค์กรการกระจายอํานาจที่สนับสนุนการปักหลักสกุลเงินดิจิทัลและสินทรัพย์ในโลกแห่งความเป็นจริงต่างๆให้กับ การออก stablecoin (DAI) เพื่อให้ผู้ใช้สามารถใช้ประโยชน์จากสินทรัพย์ของตนเองและช่วยให้เศรษฐกิจการเข้ารหัสได้รับการจัดเก็บมูลค่าที่มั่นคงของ "การกระจายอํานาจ" ค่าธรรมเนียมโปรโตคอลของ Maker คือ "ค่าธรรมเนียมความมั่นคง" ซึ่งประกอบด้วยรายได้ที่เกิดจากการกระจายดอกเบี้ยและโปรโตคอลที่ผู้กู้จ่ายให้กับสินทรัพย์รายได้ ค่าธรรมเนียมโปรโตคอลเหล่านี้ถูกจัดสรรให้กับ MakerDAO และผู้ฝากเงินที่ฝาก DAI ไว้ในสัญญา DAI Savings T อัตราดอกเบี้ย (DSR) เช่นเดียวกับ Aave MakerDAO ยังเรียกเก็บค่าธรรมเนียมการหักบัญชี เมื่อตําแหน่งของผู้ใช้ต่ํากว่ามูลค่าหลักประกันที่จําเป็นสินทรัพย์จะถูกปิดผ่านกระบวนการประมูลMakerDAO ได้รับการพัฒนาอย่างมั่นคงในปีหลังจากการล่มสลายในช่วงขณะที่มีความผันผวนในการล่มสลายในช่วงปี 2021 แต่เมื่ออัตราดอกเบี้ยทั่วโลกเพิ่มขึ้น MakerDAO ก็ได้สร้างสายงานที่ยั่งยืนและเสี่ยงต่ำกว่าโดยนำเข้าสินทรัพย์หลักประกันใหม่ เช่นหนี้สหรัฐฯ ทำให้ Maker สามารถเพิ่มประสิทธิภาพของสินทรัพย์และทำให้ได้ผลตอบแทนที่สูงกว่าอัตราดอกเบี้ย DAI มาตรฐาน เมื่อสำรวจการใช้จ่าย DAO เราเข้าใจดีว่า: * DAI รวมถึงการเข้ารหัสทั่วไป (CEX, DeFi) ซึ่งช่วยให้ Maker หลีกเลี่ยงการลงทุนกว่าหลายล้านดอลลาร์ในสภาพคล่อง* DAO ดำเนินงานอย่างมีประสิทธิภาพในการคิดถึงเรื่องความยั่งยืนในช่วงปี 2024 ที่ผ่านมา Maker คาดว่าจะได้รับรายได้จากโปรโตคอลประมาณ 88.4 ล้านดอลลาร์สหรัฐ มูลค่าของ MKR ประมาณ 1.6 พันล้านดอลลาร์สหรัฐ หรือเพียง 18 เท่าของรายได้สุทธิในปี 2023 DAO ตัดสินใจโหวตเพื่อปรับเปลี่ยนเศรษฐศาสตร์ของโทเค็นโปรโตคอลและให้รายได้บางส่วนกลับคืนให้กับผู้ถือ MKR ซึ่ง DAI ยังคงสะสมอัตราดอกเบี้ย (ค่าคงที่) ไว้ในโปรโตคอล ทำให้ Maker สะสมยอดผลกำไรในระบบ โดยมีเป้าหมายในการรักษาอยู่ที่ประมาณ 50 ล้านดอลลาร์สหรัฐ Maker นำเสนอเครื่องมือทำลายอัจฉริยะโดยใช้เงินจากกำไรในการซื้อคืน MKR ตามข้อมูล Maker Burn จำนวน MKR ประมาณ 11% ถูกซื้อคืนและทำลายโดยโปรโตคอลตนเองหรือใช้ในการสร้างสต๊อกสำรอง**ลิโด้**Lido เป็นผู้ให้บริการ stake สภาพคล่อง ที่ใหญ่ที่สุดบน Ethereum โดยเมื่อผู้ใช้ stake ETH ผ่าน Lido พวกเขาจะได้รับ "โทเคนสภาพคล่องstake" เพื่อหลีกเลี่ยงระยะเวลารอลบสัญญาณการ stake และลดความเสี่ยงที่จะไม่สามารถ stake ETH ในการเงินแบบกระจายอำนาจได้ ค่าธรรมเนียมโปรโตคอลของ Lido คือรายได้จากการตรวจสอบเครือข่าย Ethereum ซึ่งจะถูกแบ่งให้กับ stakeholder (90%) ผู้ดำเนินโหนด (5%) และกองทุน Lido DAO (5%)Lido เป็นกรณีศึกษาที่น่าสนใจของโปรโตคอลการเงินแบบกระจายอำนาจ ณ วันที่ 10 กันยายน 2024 พวกเขาstake ETH อยู่ 967 ล้าน ETH โดยประมาณ 8% ของการจัดสรร ETH ทั้งหมด และครอบคลุมมูลค่ารวมที่ถูกล็อกไว้ทั้งหมด 220 ล้านดอลลาร์ อย่างไรก็ตาม Lido ยังขาดความสามารถในการทำกำไร สามารถทำการเปลี่ยนแปลงใด ๆ เพื่อให้ Lido สามารถได้รับ cash flow ในระยะเวลาสั้น ๆ ได้บ้างในช่วงสองปีที่ผ่านมาลิโด้มีความก้าวหน้าอย่างมากในการลดต้นทุน สิ่งจูงใจสภาพคล่องมีความสําคัญมากในการบูต stETH และผู้ใช้ขั้นสูงจะโน้มน้าวใจ LST โดยธรรมชาติเพราะมันดีที่สุดในระบบนิเวศทั้งหมด เราเชื่อว่าด้วย stETH ที่มีคูน้ําที่น่าประทับใจ Lido DAO จะสามารถลดแรงจูงใจด้านสภาพคล่องได้อีก แม้จะมีการลดต้นทุน กําไร 7 ล้านดอลลาร์อาจไม่เพียงพอที่จะปรับ FDV มากกว่า 1 พันล้านดอลลาร์สําหรับ LDOsในอีกไม่กี่ปีข้างหน้า Lido จะต้องมองหาช่องทางเพิ่มรายได้หรือลดต้นทุนเพื่อให้ได้รายได้ที่ระดับตามการประเมินของมัน เราเห็นว่า Lido มีทางเลือกพุ่งขึ้นหลายอย่าง ทั้งเป็นอัตราส่วนสินเชื่อต่อมูลค่าหลักประกันใน ETH ทั้งเพิ่มขึ้นจาก 28.3% และการขยายตัวของ Lido นอกเหนือจากนั้นในระบบนิเวศ ETH เราเชื่อว่าในช่วงเวลาที่เพียงพอนาน ทางแรกเป็นไปได้มากกว่า ในทางกลับกัน Solana มีอัตราส่วนสินเชื่อต่อมูลค่าหลักประกันที่ 65.5% Sui ที่ 79.5% Avalanche ที่ 49.2% Cosmos Hub ที่ 61% โดยการเพิ่มจำนวน ETH ที่มีการจำนองสองเท่าและคงอัตราแบ่งตลาดไว้ Lido จะสามารถสร้างรายได้สุทธิเกิน 50 ล้านดอลลาร์ได้อีก การสมมตินี้เป็นง่ายเกินไปโดยไม่พิจารณาถึงการบีบอัดรางวัลการเผยแพร่ของ ETH ซึ่งเกิดขึ้นเมื่ออัตราส่วนสินเชื่อต่อมูลค่าหลักประกันเพิ่มขึ้น แม้ว่าจะเป็นไปได้ที่ส่วนแบ่งตลาดของ Lido จะเพิ่มขึ้นในปัจจุบัน แต่เราเห็นว่ามีความสงสัยอย่างร้ายแรงเกี่ยวกับบทบาทหลักของ Lido ในชุมชนของ ETH ในปี 2023 ซึ่งเป็นสัญญาณว่าการเดินทางของมันได้ถึงจุดสูงสุดแล้ว**ether.fi**เช่นเดียวกับ Lido ether.fi เป็นแพลตฟอร์มการถือหุ้นและเดิมพันใหม่ที่ไม่ใช่ผู้ดูแลสําหรับเงินฝากของผู้ใช้ ค่าธรรมเนียมโปรโตคอลของ ether.fi รวมถึงรายได้จาก ETH สเตคและรายได้จากบริการตรวจสอบที่ใช้งานอยู่ซึ่งใช้เพื่อสร้างความมั่นคงทางเศรษฐกิจผ่านระบบนิเวศของ Eigenlayer รางวัลเงินเดิมพัน ETH จะถูกแจกจ่ายให้กับผู้เดิมพัน (90%), ตัวดําเนินการโหนด (5%) และ ether.fi DAO (5%) ตามด้วยรางวัล Eigenlayer/re-stake ให้กับผู้เดิมพัน (80%), ผู้ประกอบการโหนด (10%) และ ether.fi DAO (10%) ether.fi มีผลิตภัณฑ์เสริมอื่น ๆ อีกมากมายที่สามารถสร้างรายได้อย่างมีนัยสําคัญ รวมถึง "Liquid" ซึ่งเป็นคลังข้อมูลที่มีสัดส่วนการถือหุ้นใหม่และกลยุทธ์ทางการเงินแบบกระจายอํานาจที่ออกแบบมาเพื่อเพิ่มผลกําไรสูงสุดให้กับผู้ฝากเงิน Liquid เรียกเก็บค่าธรรมเนียมการจัดการ 1-2% สําหรับเงินฝากทั้งหมดซึ่งจะถูกเครดิตไปยัง ether.fi โปรโตคอล นอกจากนี้เมื่อเร็ว ๆ นี้ ether.fi ได้เปิดตัวผลิตภัณฑ์บัตรเดบิต / เครดิตเงินสดซึ่งช่วยให้ผู้ใช้สามารถชําระเงินในชีวิตจริงโดยใช้ ETH เดิมพันใหม่จนถึงกันยายน 2024 แอเธอร์.fi เป็นผู้นำตลาดที่ไม่มีคู่แข่งในสภาพคล่องโดเมนสเตค ด้วย TVL ของสินทรัพย์สเตคและรายได้กว่า 65 พันล้านดอลลาร์ ในรายงานทางการเงินดังกล่าว เราพยายามจำลองรายได้โปรโตคอลที่เป็นไปได้ของผลิตภัณฑ์แต่ละประเภทด้วยสมมติฐานต่อไปนี้:* สมมติว่าจำนวน stake ของ ether.fi ณ ปัจจุบัน ยังคงที่เดียวกันตลอดเวลาที่เหลือของปีนี้ ค่า TVL โดยเฉลี่ยของ stake ปี 2024 จะอยู่ที่ประมาณ 40 พันล้านดอลลาร์* อัตราผลตอบแทนการ stake ETH โดยเฉลี่ยปีนี้จะลดลงประมาณ 3.75%* ก่อน EIGEN เปิดตลาด FDV ประมาณ 55 พันล้านดอลลาร์ แผนการจัดส่งรางวัล stake ใหม่คือ 1.66% ในปี 2024 และ 2.34% ในปี 2025 นั่นหมายความว่ารายได้โดยตรงที่ ether.fi ได้รับจาก EIGEN คือประมาณ 38.6 ล้านดอลลาร์ในปี 2024 และประมาณ 54.4 ล้านดอลลาร์ในปี 2025* จากการศึกษา EigenDA、Omni และโปรแกรมรางวัล AVS อื่น ๆ เราประมาณว่าจะจ่ายรางวัลโดยรวมประมาณ 3500-4500 ล้านเหรียญสหรัฐอเมริกาให้กับผู้เพิ่มมูลค่าใหม่ใน Eigenlayer อัตราผลตอบแทนทางการเงินประมาณ 0.4% ต่อปีCash คือแหล่งรายได้ที่ยากที่สุดในการจำลองโมเดลเนื่องจากมันเพิ่งถูกเปิดตัวและยังขาดการบังคับที่โปร่งใสใน l ด้านทั้งหมด ทีมงาน ether.fi ของเราจะทำการประเมินที่ดีที่สุดสำหรับปี 2025 ตามความต้องการที่จองไว้และต้นทุนรายได้จากผู้ให้บริการบัตรเครดิตขนาดใหญ่ และเราจะติดตามสถานการณ์นี้อย่างใกล้ชิดในปีหน้าแม้ว่าเรารู้ว่า ETHFI โทเค็นแรงผลักดันเป็นค่าใช้จ่ายของโปรโตคอล แต่เราตัดสินใจที่จะเก็บมันไว้ที่ด้านล่างของงบการเงิน เหตุผลคือดังนี้: ค่าใช้จ่ายเหล่านี้ได้รับการลงทุนมากมายในช่วงเริ่มต้นเนื่องจากแอร์ดรอปและสภาพคล่อง ค่าใช้จ่ายเหล่านี้ไม่ใช่ค่าใช้จ่ายที่จำเป็นสำหรับการพัฒนาธุรกิจ และเราเชื่อว่า EIGEN + AVS จะเพียงพอที่จะเอาเสนอ ETHFI แรงผลักดัน โดยพิจารณาถึงฟังก์ชันการถอนเงินที่เปิดใช้งานไปเรื่อยๆ ether.fi มีการถอนเงินสุทธิที่รุนแรงเราเชื่อว่าโปรโตคอลนี้ใกล้เข้ามากับเป้าหมาย TVL ยังอีกนาน### โทเค็น价值累积和评分系统นอกจากการประเมินความสามารถในการทำกำไรของโปรโตคอลเหล่านี้อย่างง่าย ยังคุ้มค่าที่จะสำรวจการไหลของรายได้สุดท้ายของแต่ละโปรโตคอล ความไม่แน่นอนในการกำหนดกฎหมายเป็นปัจจัยในการสร้างกลไกการแบ่งปันรายได้จำนวนมาก การแจกเงินปันผลแก่ผู้มีโทเค็นที่จำนอง การซื้อคืน การเผาโทเค็น การสะสมในสมุดบัญชีสหรัฐ และหลายวิธีอื่น ๆ ที่ไม่เหมือนใครได้รับการนำมาใช้ พยายามให้ผู้ถือโทเค็นมีส่วนร่วมในการพัฒนาโปรโตคอลและมีแรงจูงใจในการร่วมสนับสนุนการบริหารงาน ในอุตสาหกรรมที่สิทธิผู้ถือโทเค็นไม่เท่ากับสิทธิของผู้ถือหุ้น ผู้เข้าร่วมตลาดต้องเข้าใจบทบาทของโทเค็นของตนในโปรโตคอลอย่างละเอียด พวกเราไม่ใช่ทนายความและไม่ได้มีจุดยืนที่ชัดเจนเกี่ยวกับความถูกต้องของวิธีการแบ่งปันรายได้ใด ๆ เราเพียงแค่สำรวจปฏิกิริยาของตลาดต่อแต่ละวิธีการสเตเบิ้ลคอยน์ / ETH หุ้นเงินปันผล:* ข้อดี: ผลประโยชน์ที่สามารถวัดได้ การผลตอบแทนที่มีคุณภาพสูงกว่า* ข้อเสีย: ภาษีเกิดเหตุการณ์ การใช้แก๊ส ฯลฯการซื้อคืนโทเค็น:* ข้อดี: ไม่เสียภาษี พลังงานการซื้อทนทาน ทุกข์ทราบขึ้นของเงินทุน* ข้อเสีย: มีโอกาสเกิดสลิปเพจและการซื้อขายแบบตัดหน้าง่าย ๆ ไม่รับประกันผลตอบแทนสำหรับผู้ถือ และการเลือกลงทุนเฉพาะในโทเค็นต้นฉบับการซื้อคืนและการทำลาย:* ข้อดี: เหมือนกับที่กล่าวมาข้างต้น มีการเพิ่มรายได้ของโทเค็นแต่ละรายการ* ข้อเสีย: เหมือนกับข้างต้น + ไม่มีเงิน01928374656574839201สะสมของกลาง:* ข้อดี: เพิ่มพื้นที่ในการดำเนินโปรโตคอล ทำให้การลงทุนหลากหลาย ยังคงอยู่ภายใต้การควบคุมของผู้มีส่วนร่วมใน DAO* 缺点:对โทเค็นผู้ถือไม่ได้มีประโยชน์โดยตรงเศรษฐศาสตร์ของโทเค็น显然是ศิลปะที่ยากต่อการทราบว่าการแบ่งปันผลกำไรให้กับผู้ถือโทเค็นหรือการลงทุนใหม่ ใครจะเป็นไปในทางที่ดีกว่า จากสำหรับความเรียบง่ายในโลกที่เสมือนจริง โปรโตคอลได้สร้างพุ่งขึ้นเป็นจำนวนมาก โทเค็นที่มีการกระจายรายได้ใหม่จะเพิ่มอัตราผลตอบแทนภายในและลดความเสี่ยงทุกครั้งที่ได้รับรายได้ในรูปแบบใด ๆ เราจะสำรวจการออกแบบและการสะสมมูลค่าที่เป็นไปได้ของ ETHFI และ AAVE ทั้งสองนี้ก็กำลังพัฒนาเศรษฐศาสตร์ของโทเค็น### มองไปทางอนาคต**AAVE**ในปัจจุบัน มี GHO จำนวน 142 ล้าน โดยอัตราดอกเบี้ยเฉลี่ยของ GHO ที่ยืมอยู่ที่ 4.62% และรายจ่ายของ stkGHO ที่เฉลี่ยอยู่ที่ 4.52% โดย 77.38% ของ GHO ทั้งหมดถูก stake ในโมดูลความปลอดภัย ด้วยเหตุนี้ Aave ได้รับผลตอบแทน 10 จุดเบเซสบน GHO มูลค่า 110 ล้านดอลลาร์ และได้รับผลตอบแทน 4.62% บนเงินที่ยังไม่ได้ stake คือ 32 ล้านดอลลาร์ ด้วยความคิดที่คำนึงถึงแนวโน้มอัตราดอกเบี้ยทั่วโลกและส่วนลดของ stkAAVE อัตราดอกเบี้ยที่ยืม GHO ที่มีอาจารย์ลงมาต่ำกว่า 4.62% ดังนั้นเรายังเพิ่มการคาดการณ์ผลกระทบต่อ GHO ซึ่งเป็น 4% และ 3.5% ตามลำดับ ในอนาคต Aave ควรมีโอกาสในการส่งเสริมการพุ่งขึ้นของ GHO มากมาย ภาพต่อไปนี้เป็นการคาดการณ์ว่าการเพิ่มหนี้ GHO ที่ยังไม่ได้ชำระถึง 1 พันล้านดอลลาร์จะมีผลกระทบต่อรายได้ของโปรโตคอลอย่างไรถึงแม้ Aave จะมีศักยภาพในการพุ่งขึ้น แต่ Marc Zeller ก็ยัง提出การตรวจสอบอุณหภูมิในฟอรั่มการปกครองของ Aave เพื่อปรับปรุงการใช้จ่ายโปรโตคอลและโทเค็น AAVE ซึ่งต้องการการปรับปรุงเนื่องจาก Aave กำลังเป็นโปรโตคอลที่กำไรและระบบการป้องกันความปลอดภัยยังไม่สมบูรณ์ได้ต้องจ่ายค่าใช้จ่ายสูง ณ วันที่ 25 กรกฎาคม เงินฝากปลอดภัยของ Aave มีจำนวน 4.24 พันล้านดอลลาร์สหรัฐ โดยมี stkAAVE และ stkGHO เป็นหลัก สองอย่างนี้เป็นสินทรัพย์ที่ไม่สมบูรณ์และไม่สามารถชดเชยความเสี่ยงจากสลิปเพจและมูลค่าหลุดการตึงจากดอลลาร์ได้นอกจากนี้ โดยผ่านโทเค็นการออก โปรโตคอลนี้กำลังกระตุ้นความสามารถในการเคลื่อนไหวของ AAVE ในระดับสองโดยใช้ stkAAVE เพื่อชดเชยความเสี่ยงนี้ ซึ่งสามารถลดความเสี่ยงจากสลิปเพจได้หาก DAO ลงคะแนนเพื่อใช้ aToken เช่น awETH และ aUSDC เป็นโมดูลความปลอดภัยพร้อมกับการแยก stkGHO เพื่อชดเชยหนี้ GHO เท่านั้น แนวคิดนี้อาจเปลี่ยนแปลงอย่างสิ้นเชิง โดยที่ไม่ต้องขาย stkGHO เพื่อชดเชยหนี้เสียเสียเพียงแต่ยึดครองและเผาทำลายเท่านั้น aToken ที่กล่าวถึงสภาพคล่องมีความแข็งแกร่งมากๆ และเป็นส่วนใหญ่ของหนี้โปรโตคอล หากมั่นใจไม่เพียงพอ aToken ของ stake เหล่านี้อาจถูกยึดครองและเผาทำลายเพื่อชดเชยหนี้เสีย วัตถุประสงค์ของข้อเสนอนี้คือการปล่อยเงินให้กับโมดูลความปลอดภัยและสภาพคล่อง Zeller อธิบายบทบาทของ stkAAVE ในแผนใหม่ต่อไปในภาพถัดไปหากข้อเสนอนี้ได้รับการอนุมัติ มันควรจะมีผลกระทบที่ดีต่อ AAVE โทเค็น เนื่องจากมันจะมีความต้องการที่เสถียรขึ้น พร้อมทั้งจะอนุญาตให้ ผู้ถือ ได้รับรางวัลโดยไม่ต้องรับผิดชอบที่ stkAAVE ถูกยึดเพื่อชดเชยความเสี่ยงที่เกิดจากหนี้สูญหาย เราไม่แน่ใจถึงผลกระทบทางภาษีของสัญญา stake แต่มันจะเป็นประโยชน์อย่างมากต่อ ผู้ถือ ระยะยาวของ AAVE ผ่านการซื้อกำลังการซื้ออย่างต่อเนื่องและการจัดสรรโทเค็นใหม่ให้แก่ stake โดยให้ความสำคัญอย่างมาก**ether.fi**เนื่องจากความสำเร็จของ ether.fi ในการสร้างแบบจำลองธุรกิจที่ยั่งยืนอย่างรวดเร็ว การสร้างมูลค่าหลายอย่างน่าสนใจ เช่น ทีมผู้พัฒนาโปรโตคอลและการดำเนินการของ DAO เป็นอย่างรวดเร็ว ความคิดเสนอให้บริษัทฯ สร้างความรู้จักกับรายได้ที่เกิดจากผลิตภัณฑ์ Restaking & Liquid ร้อยละ 25-50 เพื่อใช้ในการซื้อคืน ETHFI เพื่อใช้ในการสนับสนุนสภาพคล่องและสำรองเงิน อย่างไรก็ตาม การคำนวณค่าประเมินที่ถูกต้องโดยใช้ข้อมูลรายได้ปี 2024 อาจจะเป็นการพยายามที่เปลืองเวลาและซับซ้อนเนื่องจากสิทธิผลตอบแทน AVS ที่ขาดหายาก ต้นทุนเริ่มต้นที่ต้องใช้มากมายและส่วนใหญ่ของชุดผลิตภัณฑ์เป็นใหม่ 01928374656574839201FDV ของ ETHFI คือ 13.4 พันล้านดอลลาร์ คาดว่าจะได้กำไรเล็กน้อยในปีนี้ (ยกเว้นผลตอบแทนสภาพคล่อง) ซึ่งทำให้มันคล้ายกับ Lido ที่มี LDO แอบอยู่ แน่นอนว่า ether.fi ต้องผ่านการทดสอบเวลา โปรโตคอลนี้มีศักยภาพในการทำกำไรเร็วกว่า Lido และมีขีด จำกัด รายได้ที่สูงกว่าเนื่องจากความสำเร็จในผลิตภัณฑ์ที่กว้างขึ้น ต่อไปคือการวิเคราะห์อย่างสร้างสรรค์ว่า AVS จะมีส่วนร่วมในรายได้ของโปรโตคอลอย่างไร AVS รางวัลการได้รับผลตอบแทนเป็นรายได้ที่ถูกจัดสรรให้เฉพาะกับผู้เปลี่ยนจาก AVSเหมือนที่เห็นใน Lido, การเคลื่อนไหวสภาพคล่องstake / การstake อีกครั้งเป็นธุรกิจที่แข่งขันอย่างดุเดือด กำไรส่วนต่างสูง ether.fi ได้รับการรับรู้ถึงข้อ จำกัด นี้อย่างเต็มที่ โดยระหว่างการครองครอบตลาด พวกเขาได้ทำการสำรวจการสร้างผลตอบแทนที่หลากหลายกว่า ต่อไปนี้คือสิ่งที่เราคิดว่าผลิตภัณฑ์เหล่านี้เข้ากันกับทฤษฎีการเคลื่อนไหวstakeและการสร้างรายได้ที่มีขอบเขตกว้างขึ้นของพวกเขา* Liquid: เราเชื่อว่าผู้ใช้ LRT ระดับสูงเริ่มทำความรู้จักการเงินแบบกระจายอำนาจ โดยมีความหวังที่จะเพิ่มกำไรให้มากที่สุด และดึงดูดพวกเขาให้ใช้ผลิตภัณฑ์ที่สามารถทำให้กลยุทธ์การเงินแบบกระจายอำนาจของพวกเขาเป็นอัตโนมัติ หาก AVS รางวัลจริงๆ "เข้าสู่ระบบ" การเงินแบบกระจายอำนาจ จะมีกลยุทธ์ความเสี่ยง / คืนทุนประมาณ 10 แบบ และรูปแบบรายได้สำคัญใหม่* สด:เช่นเดียวกับ LST, LRT เป็นรูปแบบหลักประกันที่ดีกว่า ETH ทั่วไป, มันมีสภาพคล่องที่เพียงพอ ผู้ใช้สามารถใช้สภาพคล่องเพิ่มเป็นบัญชีเช็ครายได้หรือยืมสินทรัพย์เพื่อใช้ในรายจ่ายประจำ โดยมีค่าใช้จ่ายเกือบศูนย์

ช่วงเวลาการเปลี่ยนแปลงของการเงินแบบกระจายอำนาจ: การเปลี่ยนแปลงการเงินของ ether.fi, AAVE, Sky และ Lido - ChainCatcher

Original title: "การเงินแบบกระจายอํานาจ's Breakthrough Moment: Inside the Financial Transformation of EtherFi, Aave, Maker, & Lido"

เขียนโดย: วิจัย Kairos

ผู้รวบรวม: ลูฟี่, ข่าวเล็งเห็น

สรุป

รายงานนี้มุ่งเน้นการสำรวจด้านการเงินของโปรโตคอลที่มีผลกระทบมากที่สุด เช่น การเงินแบบกระจายอำนาจ (DeFi) รวมถึงภาพรวมเทคโนโลยีและการศึกษาลึกลงในรายได้ ค่าใช้จ่าย และเศรษฐศาสตร์ของโทเค็นในแต่ละโปรโตคอล โดยที่ไม่สามารถเข้าถึงงบการเงินที่ตรวจสอบเป็นประจำ เราใช้ข้อมูล on-chain, รายงานโอเพ่นซอร์ส, ฟอรัมการปกครองและการสนทนากับทีมโครงการเพื่อประเมินมูลค่าของ Aave, Maker (Sky), Lido และ ether.fi ตารางด้านล่างแสดงข้อมูลสำคัญบางประการที่ได้มาในระหว่างกระบวนการวิจัยเพื่อให้ผู้อ่านทราบถึงสถานะปัจจุบันของแต่ละโปรโตคอล ถึงแม้ว่าอัตรากำไรต่อราคา-กำไรต่อรายได้ (PE ratio) จะเป็นวิธีการประเมินสำคัญในการกำหนดว่าโครงการนั้นโดดเด่นหรือไม่ อัตราการแบ่งปันรายได้ สายผลิตภัณฑ์ใหม่ และศักยภาพในการได้รับกำไรในอนาคตเป็นตัวบ่งชี้ที่สำคัญสำหรับการวิเคราะห์

หมายเหตุ: 1. อัตราดอกเบี้ย DAI ถูกรวมอยู่ในค่าใช้จ่ายของรายได้ แต่ไม่รวมอยู่ในโมดูลความปลอดภัยของ Aave; 2. ไม่รวมส่วนของแรงจูงใจโทเค็นจาก ether.fi เนื่องจากพวกเขาเป็นแอร์ดรอป; 3. นี่คือผลลัพธ์โดยประมาณของอัตราการเติบโตผ่านผลิตภัณฑ์ใหม่ (GHO、Cash ฯลฯ) อัตราดอกเบี้ย การเพิ่มค่าราคา ETH และมาร์จิ้น และไม่ควรถือเป็นคำแนะนำทางการลงทุน; 4. Aave กำลังมองหาวิธีปรับปรุงเศรษฐศาสตร์ของโทเค็น รวมถึงการซื้อคืนและการจัดส่ง AAVE ณ ปัจจุบัน

จากการวิเคราะห์เราสามารถสรุปได้ว่าหลังจากการนำสภาพคล่องและการสร้างกำแพงป้องกันมาโดยหลายปี เรากำลังเห็นพยากรณ์บางอย่างของโปรโตคอลที่กำลังเลี้ยงเข้าสู่ระยะเวลากำไรที่ยั่งยืน ตัวอย่างเช่น Aave ได้มาถึงจุดแปลกใหม่ ทำกำไรเป็นระยะเวลาติดต่อหลายเดือนและกำลังพัฒนาผลิตภัณฑ์สินเชื่อใหม่ที่มีมาร์จิ้นสูงกว่าผ่าน GHO ether.fi ยังอยู่ในขั้นตอนเริ่มต้น แต่มีมูลค่าที่ถูกล็อกมากกว่า 60 หมื่นล้านเหรียญสหรัฐเพื่อประกันว่าจะเข้าไปในหนึ่งใน 5 อันดับแรกของโปรโตคอลการเงินแบบกระจายอำนาจ นอกจากนี้ ผู้นำด้าน stake ของสภาพคล่องยังได้เรียนรู้จากข้อบกพร่องบางอย่างของ Lido และเปิดตัวผลิตภัณฑ์ช่วยเสริมอื่น ๆ ที่มีอัตราดอกเบี้ยสูงกว่าเพื่อใช้ประโยชน์จากเงินฝากที่มีค่าหลายล้านล้านเหรียญสหรัฐ

การระบุและกำหนดปัญหา

ตั้งแต่การเงินแบบเดฟายเป็นที่นิยมตั้งแต่ปี 2020 เครื่องมือและวิธีการวิเคราะห์ข้อมูล on-chain ได้รับการปรับปรุงอย่างต่อเนื่อง บริษัทเช่น Dune、Nansen、DefiLlama、TokenTerminal และ Steakhouse Financial เป็นต้นได้มีบทบาทสำคัญในการสร้างแดชบอร์ดแบบ real-time เกี่ยวกับสถานะของโปรโตคอลการเข้ารหัส ที่ Kairos Research เราเชื่อว่าหนึ่งในวิธีการสร้างความเชื่อมั่นในอุตสาหกรรมคือการส่งเสริมมาตรฐานข้ามโปรโตคอลและ DAO เพื่อแสดงผลประสิทธิภาพทางการเงิน สุขภาพ และความยั่งยืน ในสกุลเงินดิจิทัล ความสามารถในการสร้างกำไรมักถูกละเลย แต่การสร้างมูลค่าเป็นวิธีเดียวที่สามารถประสบความสำเร็จได้อย่างยั่งยืนภายในโปรโตคอล สำหรับผู้เข้าร่วมทุกคน (ผู้ใช้งาน นักพัฒนา การบริหารและชุมชน)

ต่อไปนี้เป็นคำศัพท์บางคำที่เราจะใช้ในการวิจัยทั้งหมดเพื่อพยายามมาตรฐานค่าใช้จ่ายโดยประมาณของโปรโตคอลแต่ละอัน

โปรโตคอลเบื้องต้น

เราจะทำการวิเคราะห์ผลิตภัณฑ์หลักที่โปรโตคอลทุกโปรโตคอลในรายงานนี้เสนอ โปรโตคอลเหล่านี้ครอบคลุมการเข้ารหัสภาคส่วนที่เจริญที่สุดในโดเมนเซ็กเตอร์ต่างๆ

AAVE

Aave เป็นโปรโตคอลการกระจายอำนาจและไม่ต้องการผู้ควบคุมสภาพคล่อง ผู้ใช้สามารถเข้าร่วมเป็นผู้ให้เงินกู้ ผู้ขอกู้หรือผู้ล้างหนี้ได้ ผู้ให้เงินกู้ฝากเงินเข้าสู่ทรัพย์สินที่เข้ารหัสเพื่อรับผลตอบแทนจากการให้เงินกู้และได้รับความสามารถในการขอกู้เงินได้เอง อย่างนั้นพวกเขาสามารถใช้ตำแหน่งที่ฝากไว้เพื่อเฮดจ์จิ้งหรือปรับใช้ได้ ผู้ขอกู้เป็นผู้ใช้ที่ต้องการการค้ำประกันมากเกินไปหรือการใช้เงินกู้อัตโนมัติผ่าน Atomic Flash Loan ผู้ขอกู้จะต้องชำระดอกเบี้ยคงที่หรือดอกเบี้ยลอยตัวสำหรับสินทรัพย์ที่พวกเขายืม Aave Protocol Fee คือจำนวนดอกเบี้ยที่จ่ายในการปิดตำแหน่งที่ยังไม่ได้ปิดตำแหน่งหรือตำแหน่งที่ปิดไปแล้วหรือตำแหน่งที่ถูกล้างหนี้ จากนั้นแบ่งปันระหว่างเครดิต / ผู้ให้เงินกู้ (90%) และกองทุน DAO Aave (10%) นอกจากนี้เมื่อตำแหน่งเกินไปจากค่าเช่าเงินกู้ที่กำหนดไว้ Aave จะอนุญาตให้ผู้ล้างหนี้ปิดตำแหน่ง แต่ละสินทรัพย์มีค่าปรับการล้างหนี้ของตนเองและแบ่งปันระหว่างผู้ล้างหนี้ (90%) และกองทุน DAO Aave (10%) ผลิตภัณฑ์ใหม่ของ Aave ที่เรียกว่า GHO เป็นสกุลเงินดิจิทัลที่มีการค้ำประกันมากเกินไปและรองรับสกุลเงินดิจิทัล การเปิดตัว GHO ทำให้ Aave ไม่ต้องพึ่งพาผู้ผลิตสกุลเงินดิจิทัลจากภายนอกเมื่อให้เงินกู้ ซึ่งทำให้พวกเขามีความยืดหยุ่นในอัตราดอกเบี้ยมากขึ้น นอกจากนี้ GHO ยังลดตัวกลางและทำให้ Aave สามารถรับดอกเบี้ยเงินกู้ที่ไม่ได้ชำระเงินได้ทั้งหมด

Aave ผ่านแดชบอร์ดของ Tokenlogic แสดงข้อมูลรายได้ รายจ่าย และอื่น ๆ ของ DAO อย่างโปร่งใส ซึ่งเราได้ถอนข้อมูลรายได้ทางการเงินในช่วง 1 สิงหาคมถึง 12 กันยายน โดยการจัดการเป็นรายปี ได้รายได้สุทธิ 8940 ล้านเหรียญสหรัฐ ในการประมาณรายได้รวมเราขึ้นอยู่กับข้อมูลของกระทรวงการเงินของ TokenTerminal เพื่อประมาณอัตรากำไร การทำนายปี 2025 ของเราเน้นที่สมมติฐานเช่นการขึ้นของราคาการเข้ารหัสทรัพย์สินที่จะทำให้ความสามารถในการกู้ยืมเพิ่มขึ้น นอกจากนี้ในโมเดลของเรา อัตรากำไรสุทธิของ Aave เพิ่มขึ้นเนื่องจาก GHO อาจจะไปแทนสกุลเงินคงที่ของฝ่ายที่สาม และการปรับปรุงโมดูลความปลอดภัยของโปรโตคอล ซึ่งจะอธิบายต่อไป

ตลาดการกู้ยืมเงินดิจิทัลชั้นนำอาจพบปีที่มีกำไรครั้งแรกในปี 2024 สัญญาณหลายอย่างระบุถึงศักยภาพในการทำกำไรของ Aave: มีการกระตุ้นผู้ผลิตที่เลิกใช้งานแล้ว สินเชื่อที่ใช้งานอยู่ยังคงเพิ่มขึ้น ยอดเงินกู้ที่ใช้งานอยู่เกิน 60 พันล้านดอลลาร์ จากที่เห็น Aave เป็นผู้รับประโยชน์อย่างมากจากตลาดสภาพคล่องที่รับรองและการรับรองซ้ำ เนื่องจากผู้ใช้ฝาก LST / LRT, ยืม ETH, และแลก ETH เป็นสัญญาณคล่องที่รับรอง แล้วทำซ้ำกระบวนการเดียวกัน วงจรนี้ช่วยให้ผู้ใช้ Aave ได้รับผลต่าง (APY ที่เกี่ยวข้องกับเงินฝาก LST / LRT - ดอกเบี้ยสินเชื่อ Aave) โดยไม่ต้องรับมือกับความเสี่ยงของราคาใหญ่ ในวันที่ 12 กันยายน 2024 ETH เป็นสินทรัพย์ที่ถูกยืมได้มากที่สุดของ Aave ยอดเงินกู้ที่ใช้งานอยู่ทั้งหมดบนเชื่อมต่อเกิน 27 พันล้านดอลลาร์ เราเชื่อว่าแนวโน้มที่ถูกสนับสนุนด้วยแนวคิดการรับรองและการรับรองซ้ำได้เปลี่ยนแปลงลักษณะของตลาดสินเชื่อเชื่อมต่ออย่างมีนัยสำคัญและเพิ่มอัตราการใช้ของโปรโตคอลเช่น Aave อย่างยั่งยืน ก่อนที่วงจรการยืมเงินแบบซ้ำจะเป็นที่นิยม ตลาดกู้ยืมเงินเหล่านี้เป็นที่เป็นอันดับด้วยผู้ใช้เลเวอเรจอย่างเดียวซึ่งมักจะยืมเหรียญที่เสถียร

การเปิดตัว GHO ทำให้ Aave สร้างผลิตภัณฑ์การกู้ยืมใหม่ มาร์จิ้นที่สูงขึ้น เป็นเหรียญเสมือนที่ไม่ต้องจ่ายค่ากู้ยืมให้ผู้ผลิต มันยังอนุญาตให้ DAO ให้อัตราดอกเบี้ยที่ต่ำกว่าตลาดเล็กน้อย เพื่อกระตุ้นความต้องการกู้ยืม จากมุมมองทางการเงิน GHO ไม่ขาดสายตาติดตามของ Aave ในอนาคตเพราะผลิตภัณฑ์นี้มี:

วันนี้เราจะพูดถึงว่าเหรียญที่กำลังฮิตขึ้นที่สุดในตลาด DeFi นั้นคือ Aave ที่มีโปรโตคอลที่เรียกว่า Aave เป็นเหรียญเดียวที่มีมูลค่า FDV (Fully Diluted Valuation) อยู่ที่ 2.7 พันล้านดอลลาร์ ซึ่งเทียบเท่ากับ 103 เท่าของรายได้ประจำปี (ประมาณ 26.4 ล้านดอลลาร์) อย่างไรก็ตามเราเชื่อว่ามูลค่านี้จะเปลี่ยนแปลงไปในอนาคตหลายเดือนข้างหน้า โดยเงื่อนไขตลาดที่ดีก็จะเพิ่มความสามารถในการกู้ยืมและกระตุ้นความต้องการใช้หนี้ใหม่ ๆ ร่วมกับรายได้จากการขายออก ในท้ายที่สุด แม้ว่าจะเป็นผลลัพธ์ของส่วนแบ่งตลาดของ GHO ที่เพิ่มขึ้นเพียงเล็กน้อยก็จะเป็นผลกระทบที่ดีต่ออัตรากำไร

ผู้ผลิต DAO

MakerDAO (เปลี่ยนชื่อเป็น Sky) เป็นองค์กรการกระจายอํานาจที่สนับสนุนการปักหลักสกุลเงินดิจิทัลและสินทรัพย์ในโลกแห่งความเป็นจริงต่างๆให้กับ การออก stablecoin (DAI) เพื่อให้ผู้ใช้สามารถใช้ประโยชน์จากสินทรัพย์ของตนเองและช่วยให้เศรษฐกิจการเข้ารหัสได้รับการจัดเก็บมูลค่าที่มั่นคงของ "การกระจายอํานาจ" ค่าธรรมเนียมโปรโตคอลของ Maker คือ "ค่าธรรมเนียมความมั่นคง" ซึ่งประกอบด้วยรายได้ที่เกิดจากการกระจายดอกเบี้ยและโปรโตคอลที่ผู้กู้จ่ายให้กับสินทรัพย์รายได้ ค่าธรรมเนียมโปรโตคอลเหล่านี้ถูกจัดสรรให้กับ MakerDAO และผู้ฝากเงินที่ฝาก DAI ไว้ในสัญญา DAI Savings T อัตราดอกเบี้ย (DSR) เช่นเดียวกับ Aave MakerDAO ยังเรียกเก็บค่าธรรมเนียมการหักบัญชี เมื่อตําแหน่งของผู้ใช้ต่ํากว่ามูลค่าหลักประกันที่จําเป็นสินทรัพย์จะถูกปิดผ่านกระบวนการประมูล

MakerDAO ได้รับการพัฒนาอย่างมั่นคงในปีหลังจากการล่มสลายในช่วงขณะที่มีความผันผวนในการล่มสลายในช่วงปี 2021 แต่เมื่ออัตราดอกเบี้ยทั่วโลกเพิ่มขึ้น MakerDAO ก็ได้สร้างสายงานที่ยั่งยืนและเสี่ยงต่ำกว่าโดยนำเข้าสินทรัพย์หลักประกันใหม่ เช่นหนี้สหรัฐฯ ทำให้ Maker สามารถเพิ่มประสิทธิภาพของสินทรัพย์และทำให้ได้ผลตอบแทนที่สูงกว่าอัตราดอกเบี้ย DAI มาตรฐาน เมื่อสำรวจการใช้จ่าย DAO เราเข้าใจดีว่า:

ในช่วงปี 2024 ที่ผ่านมา Maker คาดว่าจะได้รับรายได้จากโปรโตคอลประมาณ 88.4 ล้านดอลลาร์สหรัฐ มูลค่าของ MKR ประมาณ 1.6 พันล้านดอลลาร์สหรัฐ หรือเพียง 18 เท่าของรายได้สุทธิในปี 2023 DAO ตัดสินใจโหวตเพื่อปรับเปลี่ยนเศรษฐศาสตร์ของโทเค็นโปรโตคอลและให้รายได้บางส่วนกลับคืนให้กับผู้ถือ MKR ซึ่ง DAI ยังคงสะสมอัตราดอกเบี้ย (ค่าคงที่) ไว้ในโปรโตคอล ทำให้ Maker สะสมยอดผลกำไรในระบบ โดยมีเป้าหมายในการรักษาอยู่ที่ประมาณ 50 ล้านดอลลาร์สหรัฐ Maker นำเสนอเครื่องมือทำลายอัจฉริยะโดยใช้เงินจากกำไรในการซื้อคืน MKR ตามข้อมูล Maker Burn จำนวน MKR ประมาณ 11% ถูกซื้อคืนและทำลายโดยโปรโตคอลตนเองหรือใช้ในการสร้างสต๊อกสำรอง

ลิโด้

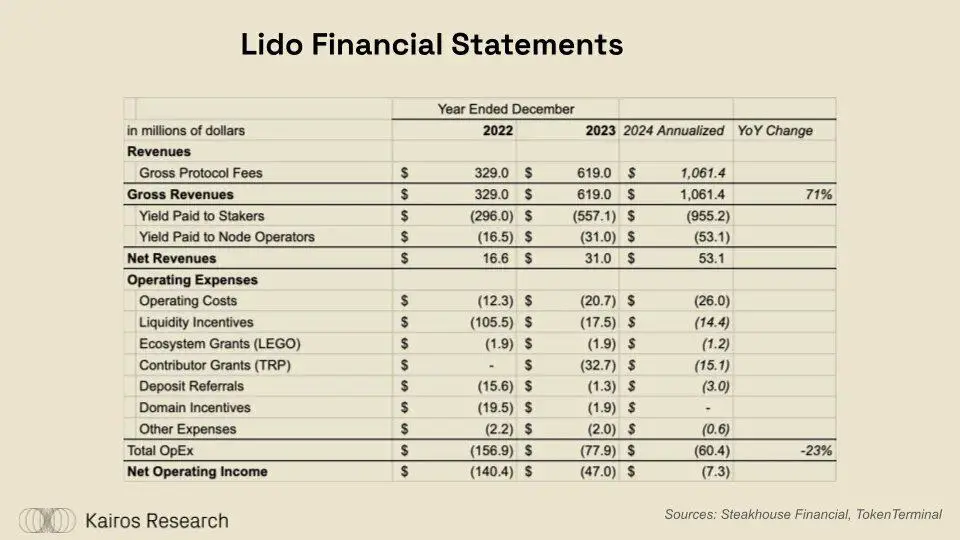

Lido เป็นผู้ให้บริการ stake สภาพคล่อง ที่ใหญ่ที่สุดบน Ethereum โดยเมื่อผู้ใช้ stake ETH ผ่าน Lido พวกเขาจะได้รับ "โทเคนสภาพคล่องstake" เพื่อหลีกเลี่ยงระยะเวลารอลบสัญญาณการ stake และลดความเสี่ยงที่จะไม่สามารถ stake ETH ในการเงินแบบกระจายอำนาจได้ ค่าธรรมเนียมโปรโตคอลของ Lido คือรายได้จากการตรวจสอบเครือข่าย Ethereum ซึ่งจะถูกแบ่งให้กับ stakeholder (90%) ผู้ดำเนินโหนด (5%) และกองทุน Lido DAO (5%)

Lido เป็นกรณีศึกษาที่น่าสนใจของโปรโตคอลการเงินแบบกระจายอำนาจ ณ วันที่ 10 กันยายน 2024 พวกเขาstake ETH อยู่ 967 ล้าน ETH โดยประมาณ 8% ของการจัดสรร ETH ทั้งหมด และครอบคลุมมูลค่ารวมที่ถูกล็อกไว้ทั้งหมด 220 ล้านดอลลาร์ อย่างไรก็ตาม Lido ยังขาดความสามารถในการทำกำไร สามารถทำการเปลี่ยนแปลงใด ๆ เพื่อให้ Lido สามารถได้รับ cash flow ในระยะเวลาสั้น ๆ ได้บ้าง

ในช่วงสองปีที่ผ่านมาลิโด้มีความก้าวหน้าอย่างมากในการลดต้นทุน สิ่งจูงใจสภาพคล่องมีความสําคัญมากในการบูต stETH และผู้ใช้ขั้นสูงจะโน้มน้าวใจ LST โดยธรรมชาติเพราะมันดีที่สุดในระบบนิเวศทั้งหมด เราเชื่อว่าด้วย stETH ที่มีคูน้ําที่น่าประทับใจ Lido DAO จะสามารถลดแรงจูงใจด้านสภาพคล่องได้อีก แม้จะมีการลดต้นทุน กําไร 7 ล้านดอลลาร์อาจไม่เพียงพอที่จะปรับ FDV มากกว่า 1 พันล้านดอลลาร์สําหรับ LDOs

ในอีกไม่กี่ปีข้างหน้า Lido จะต้องมองหาช่องทางเพิ่มรายได้หรือลดต้นทุนเพื่อให้ได้รายได้ที่ระดับตามการประเมินของมัน เราเห็นว่า Lido มีทางเลือกพุ่งขึ้นหลายอย่าง ทั้งเป็นอัตราส่วนสินเชื่อต่อมูลค่าหลักประกันใน ETH ทั้งเพิ่มขึ้นจาก 28.3% และการขยายตัวของ Lido นอกเหนือจากนั้นในระบบนิเวศ ETH เราเชื่อว่าในช่วงเวลาที่เพียงพอนาน ทางแรกเป็นไปได้มากกว่า ในทางกลับกัน Solana มีอัตราส่วนสินเชื่อต่อมูลค่าหลักประกันที่ 65.5% Sui ที่ 79.5% Avalanche ที่ 49.2% Cosmos Hub ที่ 61% โดยการเพิ่มจำนวน ETH ที่มีการจำนองสองเท่าและคงอัตราแบ่งตลาดไว้ Lido จะสามารถสร้างรายได้สุทธิเกิน 50 ล้านดอลลาร์ได้อีก การสมมตินี้เป็นง่ายเกินไปโดยไม่พิจารณาถึงการบีบอัดรางวัลการเผยแพร่ของ ETH ซึ่งเกิดขึ้นเมื่ออัตราส่วนสินเชื่อต่อมูลค่าหลักประกันเพิ่มขึ้น แม้ว่าจะเป็นไปได้ที่ส่วนแบ่งตลาดของ Lido จะเพิ่มขึ้นในปัจจุบัน แต่เราเห็นว่ามีความสงสัยอย่างร้ายแรงเกี่ยวกับบทบาทหลักของ Lido ในชุมชนของ ETH ในปี 2023 ซึ่งเป็นสัญญาณว่าการเดินทางของมันได้ถึงจุดสูงสุดแล้ว

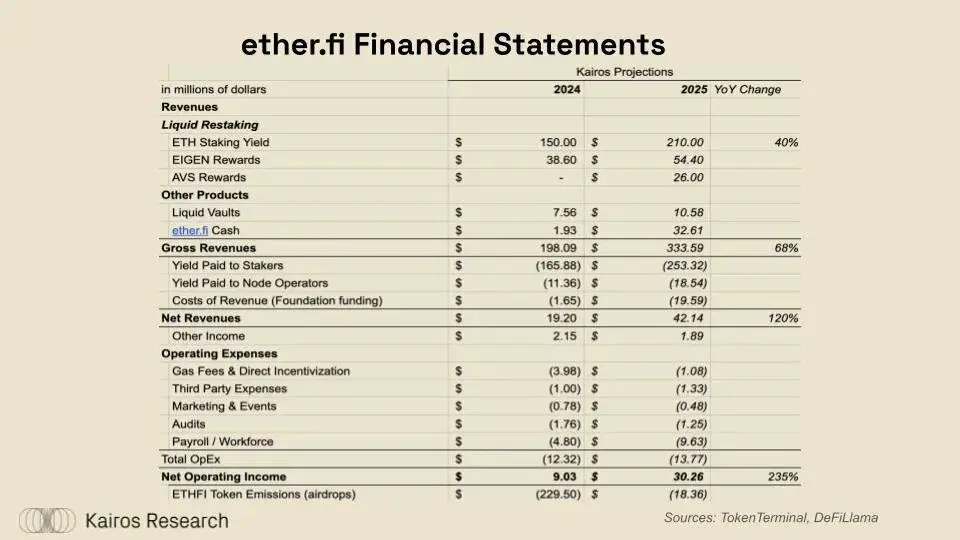

ether.fi

เช่นเดียวกับ Lido ether.fi เป็นแพลตฟอร์มการถือหุ้นและเดิมพันใหม่ที่ไม่ใช่ผู้ดูแลสําหรับเงินฝากของผู้ใช้ ค่าธรรมเนียมโปรโตคอลของ ether.fi รวมถึงรายได้จาก ETH สเตคและรายได้จากบริการตรวจสอบที่ใช้งานอยู่ซึ่งใช้เพื่อสร้างความมั่นคงทางเศรษฐกิจผ่านระบบนิเวศของ Eigenlayer รางวัลเงินเดิมพัน ETH จะถูกแจกจ่ายให้กับผู้เดิมพัน (90%), ตัวดําเนินการโหนด (5%) และ ether.fi DAO (5%) ตามด้วยรางวัล Eigenlayer/re-stake ให้กับผู้เดิมพัน (80%), ผู้ประกอบการโหนด (10%) และ ether.fi DAO (10%) ether.fi มีผลิตภัณฑ์เสริมอื่น ๆ อีกมากมายที่สามารถสร้างรายได้อย่างมีนัยสําคัญ รวมถึง "Liquid" ซึ่งเป็นคลังข้อมูลที่มีสัดส่วนการถือหุ้นใหม่และกลยุทธ์ทางการเงินแบบกระจายอํานาจที่ออกแบบมาเพื่อเพิ่มผลกําไรสูงสุดให้กับผู้ฝากเงิน Liquid เรียกเก็บค่าธรรมเนียมการจัดการ 1-2% สําหรับเงินฝากทั้งหมดซึ่งจะถูกเครดิตไปยัง ether.fi โปรโตคอล นอกจากนี้เมื่อเร็ว ๆ นี้ ether.fi ได้เปิดตัวผลิตภัณฑ์บัตรเดบิต / เครดิตเงินสดซึ่งช่วยให้ผู้ใช้สามารถชําระเงินในชีวิตจริงโดยใช้ ETH เดิมพันใหม่

จนถึงกันยายน 2024 แอเธอร์.fi เป็นผู้นำตลาดที่ไม่มีคู่แข่งในสภาพคล่องโดเมนสเตค ด้วย TVL ของสินทรัพย์สเตคและรายได้กว่า 65 พันล้านดอลลาร์ ในรายงานทางการเงินดังกล่าว เราพยายามจำลองรายได้โปรโตคอลที่เป็นไปได้ของผลิตภัณฑ์แต่ละประเภทด้วยสมมติฐานต่อไปนี้:

Cash คือแหล่งรายได้ที่ยากที่สุดในการจำลองโมเดลเนื่องจากมันเพิ่งถูกเปิดตัวและยังขาดการบังคับที่โปร่งใสใน l ด้านทั้งหมด ทีมงาน ether.fi ของเราจะทำการประเมินที่ดีที่สุดสำหรับปี 2025 ตามความต้องการที่จองไว้และต้นทุนรายได้จากผู้ให้บริการบัตรเครดิตขนาดใหญ่ และเราจะติดตามสถานการณ์นี้อย่างใกล้ชิดในปีหน้า

แม้ว่าเรารู้ว่า ETHFI โทเค็นแรงผลักดันเป็นค่าใช้จ่ายของโปรโตคอล แต่เราตัดสินใจที่จะเก็บมันไว้ที่ด้านล่างของงบการเงิน เหตุผลคือดังนี้: ค่าใช้จ่ายเหล่านี้ได้รับการลงทุนมากมายในช่วงเริ่มต้นเนื่องจากแอร์ดรอปและสภาพคล่อง ค่าใช้จ่ายเหล่านี้ไม่ใช่ค่าใช้จ่ายที่จำเป็นสำหรับการพัฒนาธุรกิจ และเราเชื่อว่า EIGEN + AVS จะเพียงพอที่จะเอาเสนอ ETHFI แรงผลักดัน โดยพิจารณาถึงฟังก์ชันการถอนเงินที่เปิดใช้งานไปเรื่อยๆ ether.fi มีการถอนเงินสุทธิที่รุนแรงเราเชื่อว่าโปรโตคอลนี้ใกล้เข้ามากับเป้าหมาย TVL ยังอีกนาน

โทเค็น价值累积和评分系统

นอกจากการประเมินความสามารถในการทำกำไรของโปรโตคอลเหล่านี้อย่างง่าย ยังคุ้มค่าที่จะสำรวจการไหลของรายได้สุดท้ายของแต่ละโปรโตคอล ความไม่แน่นอนในการกำหนดกฎหมายเป็นปัจจัยในการสร้างกลไกการแบ่งปันรายได้จำนวนมาก การแจกเงินปันผลแก่ผู้มีโทเค็นที่จำนอง การซื้อคืน การเผาโทเค็น การสะสมในสมุดบัญชีสหรัฐ และหลายวิธีอื่น ๆ ที่ไม่เหมือนใครได้รับการนำมาใช้ พยายามให้ผู้ถือโทเค็นมีส่วนร่วมในการพัฒนาโปรโตคอลและมีแรงจูงใจในการร่วมสนับสนุนการบริหารงาน ในอุตสาหกรรมที่สิทธิผู้ถือโทเค็นไม่เท่ากับสิทธิของผู้ถือหุ้น ผู้เข้าร่วมตลาดต้องเข้าใจบทบาทของโทเค็นของตนในโปรโตคอลอย่างละเอียด พวกเราไม่ใช่ทนายความและไม่ได้มีจุดยืนที่ชัดเจนเกี่ยวกับความถูกต้องของวิธีการแบ่งปันรายได้ใด ๆ เราเพียงแค่สำรวจปฏิกิริยาของตลาดต่อแต่ละวิธีการ

สเตเบิ้ลคอยน์ / ETH หุ้นเงินปันผล:

การซื้อคืนโทเค็น:

การซื้อคืนและการทำลาย:

สะสมของกลาง:

เศรษฐศาสตร์ของโทเค็น显然是ศิลปะที่ยากต่อการทราบว่าการแบ่งปันผลกำไรให้กับผู้ถือโทเค็นหรือการลงทุนใหม่ ใครจะเป็นไปในทางที่ดีกว่า จากสำหรับความเรียบง่ายในโลกที่เสมือนจริง โปรโตคอลได้สร้างพุ่งขึ้นเป็นจำนวนมาก โทเค็นที่มีการกระจายรายได้ใหม่จะเพิ่มอัตราผลตอบแทนภายในและลดความเสี่ยงทุกครั้งที่ได้รับรายได้ในรูปแบบใด ๆ เราจะสำรวจการออกแบบและการสะสมมูลค่าที่เป็นไปได้ของ ETHFI และ AAVE ทั้งสองนี้ก็กำลังพัฒนาเศรษฐศาสตร์ของโทเค็น

มองไปทางอนาคต

AAVE

ในปัจจุบัน มี GHO จำนวน 142 ล้าน โดยอัตราดอกเบี้ยเฉลี่ยของ GHO ที่ยืมอยู่ที่ 4.62% และรายจ่ายของ stkGHO ที่เฉลี่ยอยู่ที่ 4.52% โดย 77.38% ของ GHO ทั้งหมดถูก stake ในโมดูลความปลอดภัย ด้วยเหตุนี้ Aave ได้รับผลตอบแทน 10 จุดเบเซสบน GHO มูลค่า 110 ล้านดอลลาร์ และได้รับผลตอบแทน 4.62% บนเงินที่ยังไม่ได้ stake คือ 32 ล้านดอลลาร์ ด้วยความคิดที่คำนึงถึงแนวโน้มอัตราดอกเบี้ยทั่วโลกและส่วนลดของ stkAAVE อัตราดอกเบี้ยที่ยืม GHO ที่มีอาจารย์ลงมาต่ำกว่า 4.62% ดังนั้นเรายังเพิ่มการคาดการณ์ผลกระทบต่อ GHO ซึ่งเป็น 4% และ 3.5% ตามลำดับ ในอนาคต Aave ควรมีโอกาสในการส่งเสริมการพุ่งขึ้นของ GHO มากมาย ภาพต่อไปนี้เป็นการคาดการณ์ว่าการเพิ่มหนี้ GHO ที่ยังไม่ได้ชำระถึง 1 พันล้านดอลลาร์จะมีผลกระทบต่อรายได้ของโปรโตคอลอย่างไร

ถึงแม้ Aave จะมีศักยภาพในการพุ่งขึ้น แต่ Marc Zeller ก็ยัง提出การตรวจสอบอุณหภูมิในฟอรั่มการปกครองของ Aave เพื่อปรับปรุงการใช้จ่ายโปรโตคอลและโทเค็น AAVE ซึ่งต้องการการปรับปรุงเนื่องจาก Aave กำลังเป็นโปรโตคอลที่กำไรและระบบการป้องกันความปลอดภัยยังไม่สมบูรณ์ได้ต้องจ่ายค่าใช้จ่ายสูง ณ วันที่ 25 กรกฎาคม เงินฝากปลอดภัยของ Aave มีจำนวน 4.24 พันล้านดอลลาร์สหรัฐ โดยมี stkAAVE และ stkGHO เป็นหลัก สองอย่างนี้เป็นสินทรัพย์ที่ไม่สมบูรณ์และไม่สามารถชดเชยความเสี่ยงจากสลิปเพจและมูลค่าหลุดการตึงจากดอลลาร์ได้นอกจากนี้ โดยผ่านโทเค็นการออก โปรโตคอลนี้กำลังกระตุ้นความสามารถในการเคลื่อนไหวของ AAVE ในระดับสองโดยใช้ stkAAVE เพื่อชดเชยความเสี่ยงนี้ ซึ่งสามารถลดความเสี่ยงจากสลิปเพจได้

หาก DAO ลงคะแนนเพื่อใช้ aToken เช่น awETH และ aUSDC เป็นโมดูลความปลอดภัยพร้อมกับการแยก stkGHO เพื่อชดเชยหนี้ GHO เท่านั้น แนวคิดนี้อาจเปลี่ยนแปลงอย่างสิ้นเชิง โดยที่ไม่ต้องขาย stkGHO เพื่อชดเชยหนี้เสียเสียเพียงแต่ยึดครองและเผาทำลายเท่านั้น aToken ที่กล่าวถึงสภาพคล่องมีความแข็งแกร่งมากๆ และเป็นส่วนใหญ่ของหนี้โปรโตคอล หากมั่นใจไม่เพียงพอ aToken ของ stake เหล่านี้อาจถูกยึดครองและเผาทำลายเพื่อชดเชยหนี้เสีย วัตถุประสงค์ของข้อเสนอนี้คือการปล่อยเงินให้กับโมดูลความปลอดภัยและสภาพคล่อง Zeller อธิบายบทบาทของ stkAAVE ในแผนใหม่ต่อไปในภาพถัดไป

หากข้อเสนอนี้ได้รับการอนุมัติ มันควรจะมีผลกระทบที่ดีต่อ AAVE โทเค็น เนื่องจากมันจะมีความต้องการที่เสถียรขึ้น พร้อมทั้งจะอนุญาตให้ ผู้ถือ ได้รับรางวัลโดยไม่ต้องรับผิดชอบที่ stkAAVE ถูกยึดเพื่อชดเชยความเสี่ยงที่เกิดจากหนี้สูญหาย เราไม่แน่ใจถึงผลกระทบทางภาษีของสัญญา stake แต่มันจะเป็นประโยชน์อย่างมากต่อ ผู้ถือ ระยะยาวของ AAVE ผ่านการซื้อกำลังการซื้ออย่างต่อเนื่องและการจัดสรรโทเค็นใหม่ให้แก่ stake โดยให้ความสำคัญอย่างมาก

ether.fi

เนื่องจากความสำเร็จของ ether.fi ในการสร้างแบบจำลองธุรกิจที่ยั่งยืนอย่างรวดเร็ว การสร้างมูลค่าหลายอย่างน่าสนใจ เช่น ทีมผู้พัฒนาโปรโตคอลและการดำเนินการของ DAO เป็นอย่างรวดเร็ว ความคิดเสนอให้บริษัทฯ สร้างความรู้จักกับรายได้ที่เกิดจากผลิตภัณฑ์ Restaking & Liquid ร้อยละ 25-50 เพื่อใช้ในการซื้อคืน ETHFI เพื่อใช้ในการสนับสนุนสภาพคล่องและสำรองเงิน อย่างไรก็ตาม การคำนวณค่าประเมินที่ถูกต้องโดยใช้ข้อมูลรายได้ปี 2024 อาจจะเป็นการพยายามที่เปลืองเวลาและซับซ้อนเนื่องจากสิทธิผลตอบแทน AVS ที่ขาดหายาก ต้นทุนเริ่มต้นที่ต้องใช้มากมายและส่วนใหญ่ของชุดผลิตภัณฑ์เป็นใหม่ 01928374656574839201

FDV ของ ETHFI คือ 13.4 พันล้านดอลลาร์ คาดว่าจะได้กำไรเล็กน้อยในปีนี้ (ยกเว้นผลตอบแทนสภาพคล่อง) ซึ่งทำให้มันคล้ายกับ Lido ที่มี LDO แอบอยู่ แน่นอนว่า ether.fi ต้องผ่านการทดสอบเวลา โปรโตคอลนี้มีศักยภาพในการทำกำไรเร็วกว่า Lido และมีขีด จำกัด รายได้ที่สูงกว่าเนื่องจากความสำเร็จในผลิตภัณฑ์ที่กว้างขึ้น ต่อไปคือการวิเคราะห์อย่างสร้างสรรค์ว่า AVS จะมีส่วนร่วมในรายได้ของโปรโตคอลอย่างไร AVS รางวัลการได้รับผลตอบแทนเป็นรายได้ที่ถูกจัดสรรให้เฉพาะกับผู้เปลี่ยนจาก AVS

เหมือนที่เห็นใน Lido, การเคลื่อนไหวสภาพคล่องstake / การstake อีกครั้งเป็นธุรกิจที่แข่งขันอย่างดุเดือด กำไรส่วนต่างสูง ether.fi ได้รับการรับรู้ถึงข้อ จำกัด นี้อย่างเต็มที่ โดยระหว่างการครองครอบตลาด พวกเขาได้ทำการสำรวจการสร้างผลตอบแทนที่หลากหลายกว่า ต่อไปนี้คือสิ่งที่เราคิดว่าผลิตภัณฑ์เหล่านี้เข้ากันกับทฤษฎีการเคลื่อนไหวstakeและการสร้างรายได้ที่มีขอบเขตกว้างขึ้นของพวกเขา