#分享美股交易赢英伟达股票 Setelah jatuh 10,3%, arah rebound terkuat di pasar saham AS: bukan semua AI, melainkan "Jaringan AI + Optical Interconnect + HBM" tiga garis keras ini

Kejadian jatuhnya pasar saham AS kali ini, secara permukaan tampak seperti gelembung AI yang tertusuk, sebenarnya lebih mirip "penilaian yang dipukul karena perdagangan terlalu padat".

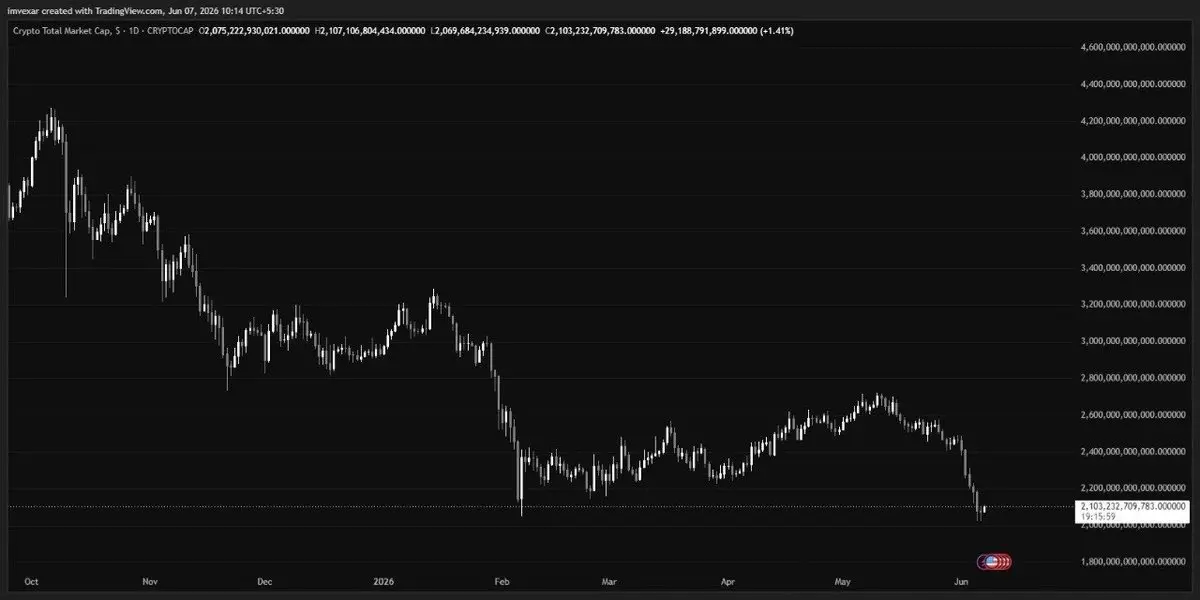

Pada 5 Juni, indeks Nasdaq turun 4,2% dalam satu hari, terbesar sejak April 2025; indeks semikonduktor Philadelphia anjlok 10,3%, performa terburuk sejak Maret 2020.

Secara individual, Marvell turun 16,7%, Micron turun 13,3%, Intel turun 11,3%, AMD turun 10,9%, Broadcom turun 7,9%, Nvidia turun 6,2%. Faktor pemicu utamanya adalah data pekerjaan AS yang lebih kuat dari perkiraan, pasar kembali khawatir tentang kenaikan suku bunga Federal Reserve, dan setelah laporan kinerja Broadcom, pasar terlalu tinggi menilai prospek chip AI sehingga kecewa. Tapi ini bukan berarti permintaan AI runtuh. Sinyal sebenarnya adalah: dana bukan menolak AI, melainkan menyaring kembali siapa yang benar-benar kekurangan, benar-benar pesanan, dan benar-benar arus kas dalam rantai AI. Jadi, rebound terkuat setelah jatuh bukan semua saham AI sekaligus, melainkan tiga kategori:

Pertama, jaringan AI dan ASIC kustom.

Kedua, CPO/Siilika optik/Sumber cahaya.

Ketiga, HBM dan penyimpanan kelas atas.

Dan saham yang paling disalahkan secara serius, menurut saya bukan Marvell yang paling jatuh, melainkan: Broadcom. Marvell memiliki elastisitas terbesar, Broadcom paling disalahkan secara nyata, Micron paling berbeda ekspektasinya, dan Coherent/Lumentum adalah kekurangan industri yang paling keras.

I. Pertama, tentukan karakteristik: kali ini bukan fundamental AI yang runtuh, melainkan "suku bunga + kepadatan + ekspektasi berlebihan" sekaligus menekan pasar

Ada tiga alasan utama jatuhnya kali ini.

Pertama, data pekerjaan kuat di AS kembali memicu ekspektasi kenaikan suku bunga. Data tenaga kerja yang kuat berarti tekanan inflasi dan ekspektasi suku bunga meningkat lagi, valuasi teknologi tinggi secara alami menjadi sasaran utama penurunan. Barron’s juga menyebutkan, laporan tenaga kerja yang kuat memicu kekhawatiran kenaikan suku bunga, dan sektor yang padat modal serta memiliki durasi panjang seperti semikonduktor dan energi surya paling terdampak.

Kedua, perdagangan semikonduktor AI terlalu padat. Indeks semikonduktor Philadelphia meskipun jatuh, tahun ini tetap naik lebih dari 70%, menunjukkan tingkat kepadatan dana sebelumnya sangat tinggi. Setelah harga tinggi, jika ada gangguan dari suku bunga dan ekspektasi kinerja, akan terjadi tekanan kolektif.

Ketiga, Broadcom memicu sentimen "ekspektasi AI terlalu tinggi" yang memicu penurunan harga. Pendapatan semikonduktor AI Q2 sebesar 10,8 miliar dolar, naik 143% YoY; perkiraan Q3 mencapai 16 miliar dolar, naik lebih dari 200%, tetapi karena pasar berharap lebih tinggi, harga saham malah tertekan.

Ini adalah inti dari penurunan besar kali ini: perusahaan tidak memburuk, pasar hanya merasa "tidak cukup melebihi ekspektasi". Setelah penurunan ini, arah rebound terkuat biasanya bukan yang paling tidak jatuh, bukan yang paling murah, melainkan: fundamental tidak buruk, tren industri tetap baik, dan penurunan hanyalah salah penilaian valuasi dan sentimen.

II. Arah rebound terkuat satu: Jaringan AI dan ASIC kustom

Garis ini adalah yang paling harus diperhatikan setelah jatuhnya pasar. Karena konflik utama di pusat data AI tahap berikutnya bukan lagi sekadar "siapa punya GPU", melainkan: bagaimana menghubungkan GPU, bagaimana cloud vendor mengembangkan ASIC sendiri, dan bagaimana menurunkan biaya cluster AI. Inilah nilai inti Broadcom dan Marvell. Broadcom kali ini tertekan karena pasar menganggap panduan pendapatan chip AI-nya "tidak cukup agresif". Tapi performa nyata mereka tidak lemah: Q2 pendapatan semikonduktor AI 10,8 miliar dolar, naik 143%; dan mereka memperkirakan Q3 mencapai 16 miliar dolar, naik lebih dari 200%. Selain itu, panduan pendapatan total Q3 sekitar 29,4 miliar dolar, naik 84%, dan EBITDA yang disesuaikan diperkirakan sekitar 68%.

Apa artinya ini? Broadcom bukan sedang mengalami penurunan karena AI surut, melainkan pasar terlalu tinggi menilai ekspektasi. Jika pasar rebound, Broadcom kemungkinan besar akan menjadi salah satu saham utama yang paling cepat pulih. Tidak yang paling elastis, tapi fundamentalnya paling kokoh. Marvell memiliki logika berbeda: lebih mirip saham dengan beta tinggi di jaringan AI dan ASIC kustom. Jensen Huang di Computex Taipei menyebut Marvell bisa menjadi "perusahaan triliun dolar berikutnya", dan hari itu saham Marvell melonjak dan mencatat rekor tertinggi; juga, Marvell akan masuk indeks S&P 500 pada 22 Juni, yang akan membawa kebutuhan alokasi dana pasif.

Jadi, garis ini bisa dipandang seperti ini: Broadcom: paling jelas salah jual. Marvell: elastisitas rebound terbesar. Tapi keduanya sangat berbeda. Broadcom turun 7,9%, bukan yang paling jatuh, tapi paling mirip "salah jual". Marvell turun 16,7%, rebound-nya mungkin paling kuat, tapi kenaikannya juga besar tahun ini, pernah sangat ekstrem, jadi lebih condong ke perdagangan elastis tinggi, bukan risiko paling rendah.

III. Arah rebound terkuat kedua: CPO, Siilika optik, Sumber cahaya

Setelah jatuhnya kali ini, garis kedua yang paling layak diperhatikan adalah CPO dan optical interconnect. Alasannya sederhana: ekspansi pusat data AI terus berlanjut, salah satu hambatan fisik terberat adalah bandwidth dan konsumsi daya. LightCounting memperkirakan, pasar modul optik Ethernet dan CPO yang digunakan di cluster AI akan mencapai 16,5 miliar dolar pada 2025 dan 26 miliar dolar pada 2026, tumbuh sekitar 60% selama dua tahun berturut-turut. Mereka juga menyebutkan bahwa ekspansi cluster AI pada 2026 akan terbatas oleh kekurangan XPU dan ASIC switch, meskipun begitu, penjualan transceiver optik diperkirakan tetap tumbuh sekitar 60%.

Ini menunjukkan satu hal: interkoneksi optik AI bukanlah akhir dari siklus, melainkan pasokan tidak mampu memenuhi permintaan. Lebih penting lagi, Nvidia sudah mengunci rantai pasokan fotonik hulu dengan uang nyata. Pada Maret, Nvidia mengumumkan rencana investasi 2 miliar dolar ke Lumentum dan Coherent, total 4 miliar dolar, dan komitmen pengadaan besar-besaran untuk memperkuat teknologi fotonik dan manufaktur optik terkait chip pusat data AI, sinyal ini sangat kuat. Jika hanya pasar biasa, Nvidia tidak akan mengeluarkan 4 miliar dolar di muka untuk mengunci kapasitas laser, perangkat optik, dan fotonik. Langkah ini secara esensial memberi sinyal ke pasar: kekurangan di pusat data AI tahap berikutnya tidak hanya di GPU, tetapi juga di sumber cahaya, Siilika optik, CPO, dan interkoneksi optik. Inilah sebabnya saham seperti Coherent dan Lumentum, jika ikut tertekan dalam penurunan ini, rebound-nya akan sangat kuat. Tapi perlu diingat, saham seperti Coherent dan Lumentum sudah naik banyak dan valuasinya tidak rendah, jadi mereka bukan "salah jual di posisi rendah", melainkan "tren industri paling kokoh dan volatilitas tertinggi dengan elastisitas tinggi".

Hubungan perkiraan ini kira-kira seperti ini:

Lumentum: laser, sumber cahaya, perangkat komunikasi optik. Coherent: bahan fotonik, laser, perangkat optik, komunikasi optik.

Marvell: jaringan AI, DSP, switch/interkoneksi, ekspektasi integrasi optik-elektronik.

Broadcom: ASIC + platform jaringan AI.

Logika rebound garis ini sangat jelas: AI tidak surut, melainkan menyebar dari GPU ke jaringan dan interkoneksi optik. Ini juga sejalan dengan narasi dalam riset sebelumnya: permintaan AI tidak berhenti di GPU dan modul optik, melainkan akan terus menyebar ke O-DSP, CPO, bahan, kimia, PCB, dan silikon tetra-klorida yang lebih upstream.

IV. Arah rebound terkuat ketiga: HBM dan penyimpanan kelas atas

Garis ketiga adalah HBM dan penyimpanan kelas atas. Kali ini Micron turun 13,3%, terutama karena pasar khawatir setelah SK Hynix dan Samsung memperluas kapasitas besar-besaran, kemungkinan kelebihan pasokan penyimpanan di masa depan. Tapi saya rasa kekhawatiran ini terlalu diperbesar dalam jangka pendek. Chairman SK Group di Computex Taipei menyatakan, SK Hynix berencana membalikkan kapasitas wafer penyimpanan dalam lima tahun ke depan untuk memenuhi permintaan penyimpanan yang didorong AI; dia juga memperingatkan bahwa bottleneck pasokan memori mungkin berlangsung hingga sekitar 2030. Reuters juga menyebutkan, pangsa HBM SK Hynix sekitar 58% pada Q1 2026, Samsung dan Micron masing-masing sekitar 21%. Kata-kata ini sangat penting. Jika penyimpanan benar-benar akan berlebihan segera, SK Hynix tidak akan secara terbuka menyebutkan bottleneck bisa berlangsung sampai 2030. Ekspansi utama justru menunjukkan mereka melihat adanya kekurangan jangka panjang, bukan siklus jangka pendek. Lebih penting lagi, penyimpanan AI bukan siklus DRAM biasa, melainkan siklus HBM. Ekspansi DRAM biasa akan menekan harga, tapi HBM terbatas oleh packaging canggih, TSV, yield, sertifikasi pelanggan, dan binding GPU, sehingga kapasitasnya berkembang jauh lebih lambat. Jadi, penurunan Micron kali ini besar, tapi bukan perusahaan tanpa logika. Risikonya adalah fluktuasi siklus penyimpanan tradisional, peluangnya adalah peningkatan pangsa HBM.

Rebound Micron adalah: jika pasar kembali menyadari bahwa HBM tetap kekurangan, bukan berlebih, Micron akan menunjukkan pemulihan yang signifikan. Tapi ini bukan salah jual pertama saya, karena sifat siklus penyimpanan lebih kuat dan volatilitasnya lebih besar.

V. Saham yang paling disalahkan secara serius: Broadcom

Kalau harus memilih satu yang paling disalahkan, saya pilih Broadcom. Bukan karena jatuh paling banyak, tapi karena logika penjualannya paling tidak lengkap. Pasar menjatuhkan Broadcom karena panduan pendapatan chip AI-nya tidak jauh melebihi ekspektasi. Tapi data bisnis AI mereka sangat solid: Q2 pendapatan semikonduktor AI 10,8 miliar dolar, naik 143%; Q3 diperkirakan 16 miliar dolar, naik lebih dari 200%; dan mereka memberi panduan total pendapatan Q3 sekitar 29,4 miliar dolar, naik 84%. Ini bukan perusahaan yang fundamentalnya memburuk. Lebih mirip: pasar berharap mereka akan memberikan hasil sempurna, tapi mereka hanya memberikan 95%, dan dana menilainya sebagai gagal. Tiga keunggulan utama Broadcom:

Pertama, mereka mengincar ASIC kustom AI seperti Google, Meta, yang secara esensial membutuhkan kemampuan ASIC dan chip jaringan dari Broadcom.

Kedua, mereka mengincar jaringan AI, semakin besar cluster AI, semakin penting jaringan. Switch, interkoneksi, SerDes, chip jaringan akan menjadi nilai inti.

Ketiga, arus kas mereka sangat kuat: Q2, arus kas operasional Broadcom 10,5 miliar dolar, setelah dikurangi belanja modal, arus kas bebas 10,3 miliar dolar, sekitar 46% dari pendapatan. Kualitas arus kas ini sangat langka di saham AI dengan valuasi tinggi.

Jadi, mereka bukan saham cerita, melainkan salah satu perusahaan infrastruktur AI dengan kualitas arus kas terbaik. Prediksi saya: setelah penurunan ini, Broadcom kemungkinan besar menjadi salah satu saham yang paling layak diperhatikan untuk pemulihan di pasar AI AS.

VI. Saham dengan elastisitas terbesar: Marvell

Kalau salah jual paling jelas adalah Broadcom, maka elastisitas terbesar adalah Marvell. Penurunan Marvell kali ini lebih besar, 16,7% dalam satu hari. Tapi logika industrinya juga lebih menarik: jaringan AI, ASIC kustom, optical interconnect, DSP, masuk S&P 500, dan ekosistem Nvidia, semua label ini melekat bersamaan. Jensen Huang di Computex Taipei menyebut Marvell bisa menjadi "perusahaan triliun dolar berikutnya", dan pasar sebelumnya mendorong harga sahamnya ke level tertinggi sejarah.

Jadi jalur berikutnya Marvell akan lebih ekstrem: jika rebound hardware AI, kemungkinan rebound-nya lebih besar dari Broadcom; jika AI terus menekan valuasi, volatilitasnya juga akan terbesar. Bukan penjualan yang konservatif, melainkan saham rebound elastis tinggi.

Singkatnya: Broadcom cocok untuk logika pemulihan, Marvell cocok untuk logika elastisitas.

VII. Saham dengan ekspektasi terbesar: Micron

Micron kali ini jatuh karena pasar menganggap "ekspansi SK Hynix" sebagai tekanan pasokan di masa depan. Tapi pemahaman ini hanya setengah benar. Ekspansi memang akan mempengaruhi pasokan jangka panjang, tapi jika pemimpin pasar memperkirakan kekurangan sampai 2030, justru itu menegaskan: permintaan HBM bukan siklus jangka pendek, melainkan siklus panjang. SK Hynix berencana membalikkan kapasitas wafer dalam lima tahun, bukan berarti penyimpanan akan berlebihan segera, melainkan permintaan AI untuk penyimpanan sangat besar sehingga harus dalam jangka waktu lima tahun. Jadi, logika salah jual Micron adalah pasar menggunakan pandangan siklus DRAM biasa untuk menilai perusahaan siklus HBM.

Tapi Micron juga punya risiko: tidak seperti Broadcom yang stabil dari segi arus kas dan struktur bisnis, jika harga memori berfluktuasi, valuasinya sangat sensitif. Jadi, Micron lebih cocok dipandang sebagai saham dengan ekspektasi berbeda, bukan yang paling aman dan salah jual.

VIII. Saham dengan kekurangan paling keras: Coherent dan Lumentum

Logika Coherent dan Lumentum sangat jelas: AI akan terus berkembang, CPO harus terealisasi, sumber cahaya dan perangkat fotonik tidak bisa dihindari. Nvidia menginvestasikan 4 miliar dolar ke dua perusahaan ini dan berkomitmen pengadaan, yang menunjukkan mereka bukan saham siklus komunikasi optik biasa, melainkan bagian penting dari transisi pusat data AI dari interkoneksi listrik ke optik. Tapi saham ini juga punya masalah: kenaikan besar sebelumnya, valuasi dan elastisitasnya besar, sehingga jika rebound, bisa sangat tajam; tapi jika pasar terus menjatuhkan valuasi tinggi, mereka juga akan sangat volatil. Saya kategorikan sebagai: kekurangan industri paling keras, tapi paling sulit diperdagangkan.

IX. Apa yang bukan salah jual?

Dalam penurunan kali ini, ada saham yang terlihat jatuh banyak, tapi tidak bisa disebut salah jual secara sederhana. Intel turun 11,3%, tapi bukan penerima manfaat utama dari gelombang AI ini. Masalahnya lebih ke proses maju, foundry, daya saing produk, dan perbaikan keuangan, bukan karena rantai AI yang salah jual. AMD turun 10,9%, ada sedikit salah jual, tapi bukan yang paling kuat. AMD memang mendapat manfaat dari GPU dan CPU AI serta siklus server, tapi tekanan kompetisinya dengan Nvidia masih ada, dan kepastian tidak sekuat ASIC + platform jaringan Broadcom, maupun jaringan AI Marvell. Nvidia turun 6,2%, bukan salah jual, melainkan fluktuasi normal valuasi. Nvidia tetap inti AI, tapi terlalu besar dan terang benderang, rebound selanjutnya mungkin stabil, tapi tidak yang paling elastis.

X. Kesimpulan akhir: rebound terkuat lihat tiga garis ini, salah jual paling serius lihat Broadcom

Setelah jatuhnya pasar saham AS kali ini, prediksi saya sangat jelas:

Pertama, arah rebound terkuat: jaringan AI dan ASIC kustom.

Saham utama: Broadcom, Marvell. Broadcom fokus pemulihan, Marvell fokus elastisitas.

Kedua, arah kekurangan industri paling keras: CPO, Siilika optik, sumber cahaya. Saham utama: Coherent, Lumentum, Marvell. Nvidia mengunci rantai pasokan fotonik dengan 4 miliar dolar, menunjukkan bahwa interkoneksi optik adalah hambatan keras tahap berikutnya.

Ketiga, arah ekspektasi terbesar: HBM dan penyimpanan kelas atas.

Saham utama: Micron. Kekhawatiran pasar tentang ekspansi, tapi SK Hynix menyebutkan bottleneck bisa sampai 2030, menunjukkan penyimpanan kelas atas bukan siklus jangka pendek.

Kalau harus memilih satu yang paling disalahkan: Broadcom.

Kalau harus memilih satu yang paling elastis: Marvell.

Kalau harus memilih satu yang paling berbeda ekspektasi: Micron.

Kalau harus memilih satu yang paling keras kekurangannya: Coherent/Lumentum yang mewakili bahan fotonik dan sumber cahaya.

Ringkasnya: jatuhnya pasar saham AS kali ini bukan berarti AI berakhir, melainkan proses penyaringan ulang rantai AI. Dana berikutnya kemungkinan beralih dari "beli semua AI" ke "beli kekurangan nyata": jaringan AI, CPO dan optical interconnect, HBM. Dan yang benar-benar salah jual bukan saham yang paling jatuh, melainkan perusahaan yang fundamentalnya tidak memburuk, pesanan tidak berkurang, posisi industri lebih kuat, tapi karena ekspektasi pasar terlalu tinggi, ikut tertekan. Dari sudut pandang ini, Broadcom adalah contoh paling khas. $AVGO

Kejadian jatuhnya pasar saham AS kali ini, secara permukaan tampak seperti gelembung AI yang tertusuk, sebenarnya lebih mirip "penilaian yang dipukul karena perdagangan terlalu padat".

Pada 5 Juni, indeks Nasdaq turun 4,2% dalam satu hari, terbesar sejak April 2025; indeks semikonduktor Philadelphia anjlok 10,3%, performa terburuk sejak Maret 2020.

Secara individual, Marvell turun 16,7%, Micron turun 13,3%, Intel turun 11,3%, AMD turun 10,9%, Broadcom turun 7,9%, Nvidia turun 6,2%. Faktor pemicu utamanya adalah data pekerjaan AS yang lebih kuat dari perkiraan, pasar kembali khawatir tentang kenaikan suku bunga Federal Reserve, dan setelah laporan kinerja Broadcom, pasar terlalu tinggi menilai prospek chip AI sehingga kecewa. Tapi ini bukan berarti permintaan AI runtuh. Sinyal sebenarnya adalah: dana bukan menolak AI, melainkan menyaring kembali siapa yang benar-benar kekurangan, benar-benar pesanan, dan benar-benar arus kas dalam rantai AI. Jadi, rebound terkuat setelah jatuh bukan semua saham AI sekaligus, melainkan tiga kategori:

Pertama, jaringan AI dan ASIC kustom.

Kedua, CPO/Siilika optik/Sumber cahaya.

Ketiga, HBM dan penyimpanan kelas atas.

Dan saham yang paling disalahkan secara serius, menurut saya bukan Marvell yang paling jatuh, melainkan: Broadcom. Marvell memiliki elastisitas terbesar, Broadcom paling disalahkan secara nyata, Micron paling berbeda ekspektasinya, dan Coherent/Lumentum adalah kekurangan industri yang paling keras.

I. Pertama, tentukan karakteristik: kali ini bukan fundamental AI yang runtuh, melainkan "suku bunga + kepadatan + ekspektasi berlebihan" sekaligus menekan pasar

Ada tiga alasan utama jatuhnya kali ini.

Pertama, data pekerjaan kuat di AS kembali memicu ekspektasi kenaikan suku bunga. Data tenaga kerja yang kuat berarti tekanan inflasi dan ekspektasi suku bunga meningkat lagi, valuasi teknologi tinggi secara alami menjadi sasaran utama penurunan. Barron’s juga menyebutkan, laporan tenaga kerja yang kuat memicu kekhawatiran kenaikan suku bunga, dan sektor yang padat modal serta memiliki durasi panjang seperti semikonduktor dan energi surya paling terdampak.

Kedua, perdagangan semikonduktor AI terlalu padat. Indeks semikonduktor Philadelphia meskipun jatuh, tahun ini tetap naik lebih dari 70%, menunjukkan tingkat kepadatan dana sebelumnya sangat tinggi. Setelah harga tinggi, jika ada gangguan dari suku bunga dan ekspektasi kinerja, akan terjadi tekanan kolektif.

Ketiga, Broadcom memicu sentimen "ekspektasi AI terlalu tinggi" yang memicu penurunan harga. Pendapatan semikonduktor AI Q2 sebesar 10,8 miliar dolar, naik 143% YoY; perkiraan Q3 mencapai 16 miliar dolar, naik lebih dari 200%, tetapi karena pasar berharap lebih tinggi, harga saham malah tertekan.

Ini adalah inti dari penurunan besar kali ini: perusahaan tidak memburuk, pasar hanya merasa "tidak cukup melebihi ekspektasi". Setelah penurunan ini, arah rebound terkuat biasanya bukan yang paling tidak jatuh, bukan yang paling murah, melainkan: fundamental tidak buruk, tren industri tetap baik, dan penurunan hanyalah salah penilaian valuasi dan sentimen.

II. Arah rebound terkuat satu: Jaringan AI dan ASIC kustom

Garis ini adalah yang paling harus diperhatikan setelah jatuhnya pasar. Karena konflik utama di pusat data AI tahap berikutnya bukan lagi sekadar "siapa punya GPU", melainkan: bagaimana menghubungkan GPU, bagaimana cloud vendor mengembangkan ASIC sendiri, dan bagaimana menurunkan biaya cluster AI. Inilah nilai inti Broadcom dan Marvell. Broadcom kali ini tertekan karena pasar menganggap panduan pendapatan chip AI-nya "tidak cukup agresif". Tapi performa nyata mereka tidak lemah: Q2 pendapatan semikonduktor AI 10,8 miliar dolar, naik 143%; dan mereka memperkirakan Q3 mencapai 16 miliar dolar, naik lebih dari 200%. Selain itu, panduan pendapatan total Q3 sekitar 29,4 miliar dolar, naik 84%, dan EBITDA yang disesuaikan diperkirakan sekitar 68%.

Apa artinya ini? Broadcom bukan sedang mengalami penurunan karena AI surut, melainkan pasar terlalu tinggi menilai ekspektasi. Jika pasar rebound, Broadcom kemungkinan besar akan menjadi salah satu saham utama yang paling cepat pulih. Tidak yang paling elastis, tapi fundamentalnya paling kokoh. Marvell memiliki logika berbeda: lebih mirip saham dengan beta tinggi di jaringan AI dan ASIC kustom. Jensen Huang di Computex Taipei menyebut Marvell bisa menjadi "perusahaan triliun dolar berikutnya", dan hari itu saham Marvell melonjak dan mencatat rekor tertinggi; juga, Marvell akan masuk indeks S&P 500 pada 22 Juni, yang akan membawa kebutuhan alokasi dana pasif.

Jadi, garis ini bisa dipandang seperti ini: Broadcom: paling jelas salah jual. Marvell: elastisitas rebound terbesar. Tapi keduanya sangat berbeda. Broadcom turun 7,9%, bukan yang paling jatuh, tapi paling mirip "salah jual". Marvell turun 16,7%, rebound-nya mungkin paling kuat, tapi kenaikannya juga besar tahun ini, pernah sangat ekstrem, jadi lebih condong ke perdagangan elastis tinggi, bukan risiko paling rendah.

III. Arah rebound terkuat kedua: CPO, Siilika optik, Sumber cahaya

Setelah jatuhnya kali ini, garis kedua yang paling layak diperhatikan adalah CPO dan optical interconnect. Alasannya sederhana: ekspansi pusat data AI terus berlanjut, salah satu hambatan fisik terberat adalah bandwidth dan konsumsi daya. LightCounting memperkirakan, pasar modul optik Ethernet dan CPO yang digunakan di cluster AI akan mencapai 16,5 miliar dolar pada 2025 dan 26 miliar dolar pada 2026, tumbuh sekitar 60% selama dua tahun berturut-turut. Mereka juga menyebutkan bahwa ekspansi cluster AI pada 2026 akan terbatas oleh kekurangan XPU dan ASIC switch, meskipun begitu, penjualan transceiver optik diperkirakan tetap tumbuh sekitar 60%.

Ini menunjukkan satu hal: interkoneksi optik AI bukanlah akhir dari siklus, melainkan pasokan tidak mampu memenuhi permintaan. Lebih penting lagi, Nvidia sudah mengunci rantai pasokan fotonik hulu dengan uang nyata. Pada Maret, Nvidia mengumumkan rencana investasi 2 miliar dolar ke Lumentum dan Coherent, total 4 miliar dolar, dan komitmen pengadaan besar-besaran untuk memperkuat teknologi fotonik dan manufaktur optik terkait chip pusat data AI, sinyal ini sangat kuat. Jika hanya pasar biasa, Nvidia tidak akan mengeluarkan 4 miliar dolar di muka untuk mengunci kapasitas laser, perangkat optik, dan fotonik. Langkah ini secara esensial memberi sinyal ke pasar: kekurangan di pusat data AI tahap berikutnya tidak hanya di GPU, tetapi juga di sumber cahaya, Siilika optik, CPO, dan interkoneksi optik. Inilah sebabnya saham seperti Coherent dan Lumentum, jika ikut tertekan dalam penurunan ini, rebound-nya akan sangat kuat. Tapi perlu diingat, saham seperti Coherent dan Lumentum sudah naik banyak dan valuasinya tidak rendah, jadi mereka bukan "salah jual di posisi rendah", melainkan "tren industri paling kokoh dan volatilitas tertinggi dengan elastisitas tinggi".

Hubungan perkiraan ini kira-kira seperti ini:

Lumentum: laser, sumber cahaya, perangkat komunikasi optik. Coherent: bahan fotonik, laser, perangkat optik, komunikasi optik.

Marvell: jaringan AI, DSP, switch/interkoneksi, ekspektasi integrasi optik-elektronik.

Broadcom: ASIC + platform jaringan AI.

Logika rebound garis ini sangat jelas: AI tidak surut, melainkan menyebar dari GPU ke jaringan dan interkoneksi optik. Ini juga sejalan dengan narasi dalam riset sebelumnya: permintaan AI tidak berhenti di GPU dan modul optik, melainkan akan terus menyebar ke O-DSP, CPO, bahan, kimia, PCB, dan silikon tetra-klorida yang lebih upstream.

IV. Arah rebound terkuat ketiga: HBM dan penyimpanan kelas atas

Garis ketiga adalah HBM dan penyimpanan kelas atas. Kali ini Micron turun 13,3%, terutama karena pasar khawatir setelah SK Hynix dan Samsung memperluas kapasitas besar-besaran, kemungkinan kelebihan pasokan penyimpanan di masa depan. Tapi saya rasa kekhawatiran ini terlalu diperbesar dalam jangka pendek. Chairman SK Group di Computex Taipei menyatakan, SK Hynix berencana membalikkan kapasitas wafer penyimpanan dalam lima tahun ke depan untuk memenuhi permintaan penyimpanan yang didorong AI; dia juga memperingatkan bahwa bottleneck pasokan memori mungkin berlangsung hingga sekitar 2030. Reuters juga menyebutkan, pangsa HBM SK Hynix sekitar 58% pada Q1 2026, Samsung dan Micron masing-masing sekitar 21%. Kata-kata ini sangat penting. Jika penyimpanan benar-benar akan berlebihan segera, SK Hynix tidak akan secara terbuka menyebutkan bottleneck bisa berlangsung sampai 2030. Ekspansi utama justru menunjukkan mereka melihat adanya kekurangan jangka panjang, bukan siklus jangka pendek. Lebih penting lagi, penyimpanan AI bukan siklus DRAM biasa, melainkan siklus HBM. Ekspansi DRAM biasa akan menekan harga, tapi HBM terbatas oleh packaging canggih, TSV, yield, sertifikasi pelanggan, dan binding GPU, sehingga kapasitasnya berkembang jauh lebih lambat. Jadi, penurunan Micron kali ini besar, tapi bukan perusahaan tanpa logika. Risikonya adalah fluktuasi siklus penyimpanan tradisional, peluangnya adalah peningkatan pangsa HBM.

Rebound Micron adalah: jika pasar kembali menyadari bahwa HBM tetap kekurangan, bukan berlebih, Micron akan menunjukkan pemulihan yang signifikan. Tapi ini bukan salah jual pertama saya, karena sifat siklus penyimpanan lebih kuat dan volatilitasnya lebih besar.

V. Saham yang paling disalahkan secara serius: Broadcom

Kalau harus memilih satu yang paling disalahkan, saya pilih Broadcom. Bukan karena jatuh paling banyak, tapi karena logika penjualannya paling tidak lengkap. Pasar menjatuhkan Broadcom karena panduan pendapatan chip AI-nya tidak jauh melebihi ekspektasi. Tapi data bisnis AI mereka sangat solid: Q2 pendapatan semikonduktor AI 10,8 miliar dolar, naik 143%; Q3 diperkirakan 16 miliar dolar, naik lebih dari 200%; dan mereka memberi panduan total pendapatan Q3 sekitar 29,4 miliar dolar, naik 84%. Ini bukan perusahaan yang fundamentalnya memburuk. Lebih mirip: pasar berharap mereka akan memberikan hasil sempurna, tapi mereka hanya memberikan 95%, dan dana menilainya sebagai gagal. Tiga keunggulan utama Broadcom:

Pertama, mereka mengincar ASIC kustom AI seperti Google, Meta, yang secara esensial membutuhkan kemampuan ASIC dan chip jaringan dari Broadcom.

Kedua, mereka mengincar jaringan AI, semakin besar cluster AI, semakin penting jaringan. Switch, interkoneksi, SerDes, chip jaringan akan menjadi nilai inti.

Ketiga, arus kas mereka sangat kuat: Q2, arus kas operasional Broadcom 10,5 miliar dolar, setelah dikurangi belanja modal, arus kas bebas 10,3 miliar dolar, sekitar 46% dari pendapatan. Kualitas arus kas ini sangat langka di saham AI dengan valuasi tinggi.

Jadi, mereka bukan saham cerita, melainkan salah satu perusahaan infrastruktur AI dengan kualitas arus kas terbaik. Prediksi saya: setelah penurunan ini, Broadcom kemungkinan besar menjadi salah satu saham yang paling layak diperhatikan untuk pemulihan di pasar AI AS.

VI. Saham dengan elastisitas terbesar: Marvell

Kalau salah jual paling jelas adalah Broadcom, maka elastisitas terbesar adalah Marvell. Penurunan Marvell kali ini lebih besar, 16,7% dalam satu hari. Tapi logika industrinya juga lebih menarik: jaringan AI, ASIC kustom, optical interconnect, DSP, masuk S&P 500, dan ekosistem Nvidia, semua label ini melekat bersamaan. Jensen Huang di Computex Taipei menyebut Marvell bisa menjadi "perusahaan triliun dolar berikutnya", dan pasar sebelumnya mendorong harga sahamnya ke level tertinggi sejarah.

Jadi jalur berikutnya Marvell akan lebih ekstrem: jika rebound hardware AI, kemungkinan rebound-nya lebih besar dari Broadcom; jika AI terus menekan valuasi, volatilitasnya juga akan terbesar. Bukan penjualan yang konservatif, melainkan saham rebound elastis tinggi.

Singkatnya: Broadcom cocok untuk logika pemulihan, Marvell cocok untuk logika elastisitas.

VII. Saham dengan ekspektasi terbesar: Micron

Micron kali ini jatuh karena pasar menganggap "ekspansi SK Hynix" sebagai tekanan pasokan di masa depan. Tapi pemahaman ini hanya setengah benar. Ekspansi memang akan mempengaruhi pasokan jangka panjang, tapi jika pemimpin pasar memperkirakan kekurangan sampai 2030, justru itu menegaskan: permintaan HBM bukan siklus jangka pendek, melainkan siklus panjang. SK Hynix berencana membalikkan kapasitas wafer dalam lima tahun, bukan berarti penyimpanan akan berlebihan segera, melainkan permintaan AI untuk penyimpanan sangat besar sehingga harus dalam jangka waktu lima tahun. Jadi, logika salah jual Micron adalah pasar menggunakan pandangan siklus DRAM biasa untuk menilai perusahaan siklus HBM.

Tapi Micron juga punya risiko: tidak seperti Broadcom yang stabil dari segi arus kas dan struktur bisnis, jika harga memori berfluktuasi, valuasinya sangat sensitif. Jadi, Micron lebih cocok dipandang sebagai saham dengan ekspektasi berbeda, bukan yang paling aman dan salah jual.

VIII. Saham dengan kekurangan paling keras: Coherent dan Lumentum

Logika Coherent dan Lumentum sangat jelas: AI akan terus berkembang, CPO harus terealisasi, sumber cahaya dan perangkat fotonik tidak bisa dihindari. Nvidia menginvestasikan 4 miliar dolar ke dua perusahaan ini dan berkomitmen pengadaan, yang menunjukkan mereka bukan saham siklus komunikasi optik biasa, melainkan bagian penting dari transisi pusat data AI dari interkoneksi listrik ke optik. Tapi saham ini juga punya masalah: kenaikan besar sebelumnya, valuasi dan elastisitasnya besar, sehingga jika rebound, bisa sangat tajam; tapi jika pasar terus menjatuhkan valuasi tinggi, mereka juga akan sangat volatil. Saya kategorikan sebagai: kekurangan industri paling keras, tapi paling sulit diperdagangkan.

IX. Apa yang bukan salah jual?

Dalam penurunan kali ini, ada saham yang terlihat jatuh banyak, tapi tidak bisa disebut salah jual secara sederhana. Intel turun 11,3%, tapi bukan penerima manfaat utama dari gelombang AI ini. Masalahnya lebih ke proses maju, foundry, daya saing produk, dan perbaikan keuangan, bukan karena rantai AI yang salah jual. AMD turun 10,9%, ada sedikit salah jual, tapi bukan yang paling kuat. AMD memang mendapat manfaat dari GPU dan CPU AI serta siklus server, tapi tekanan kompetisinya dengan Nvidia masih ada, dan kepastian tidak sekuat ASIC + platform jaringan Broadcom, maupun jaringan AI Marvell. Nvidia turun 6,2%, bukan salah jual, melainkan fluktuasi normal valuasi. Nvidia tetap inti AI, tapi terlalu besar dan terang benderang, rebound selanjutnya mungkin stabil, tapi tidak yang paling elastis.

X. Kesimpulan akhir: rebound terkuat lihat tiga garis ini, salah jual paling serius lihat Broadcom

Setelah jatuhnya pasar saham AS kali ini, prediksi saya sangat jelas:

Pertama, arah rebound terkuat: jaringan AI dan ASIC kustom.

Saham utama: Broadcom, Marvell. Broadcom fokus pemulihan, Marvell fokus elastisitas.

Kedua, arah kekurangan industri paling keras: CPO, Siilika optik, sumber cahaya. Saham utama: Coherent, Lumentum, Marvell. Nvidia mengunci rantai pasokan fotonik dengan 4 miliar dolar, menunjukkan bahwa interkoneksi optik adalah hambatan keras tahap berikutnya.

Ketiga, arah ekspektasi terbesar: HBM dan penyimpanan kelas atas.

Saham utama: Micron. Kekhawatiran pasar tentang ekspansi, tapi SK Hynix menyebutkan bottleneck bisa sampai 2030, menunjukkan penyimpanan kelas atas bukan siklus jangka pendek.

Kalau harus memilih satu yang paling disalahkan: Broadcom.

Kalau harus memilih satu yang paling elastis: Marvell.

Kalau harus memilih satu yang paling berbeda ekspektasi: Micron.

Kalau harus memilih satu yang paling keras kekurangannya: Coherent/Lumentum yang mewakili bahan fotonik dan sumber cahaya.

Ringkasnya: jatuhnya pasar saham AS kali ini bukan berarti AI berakhir, melainkan proses penyaringan ulang rantai AI. Dana berikutnya kemungkinan beralih dari "beli semua AI" ke "beli kekurangan nyata": jaringan AI, CPO dan optical interconnect, HBM. Dan yang benar-benar salah jual bukan saham yang paling jatuh, melainkan perusahaan yang fundamentalnya tidak memburuk, pesanan tidak berkurang, posisi industri lebih kuat, tapi karena ekspektasi pasar terlalu tinggi, ikut tertekan. Dari sudut pandang ini, Broadcom adalah contoh paling khas. $AVGO