Quando criptoativos passam a ser considerados ativos financeiros, determinados criptoativos ou atividades relacionadas entram no sistema financeiro formal de um governo. Isso pode trazer a negociação, custódia, emissão, promoção ou gestão desses ativos para o escopo das leis financeiras já estabelecidas.

As consequências variam conforme a jurisdição. “Ativo financeiro” não é uma categoria universal para criptoativos com regras idênticas globalmente. Um país pode adotar o termo como conceito regulatório amplo, enquanto outro divide criptoativos em tokens de pagamento, commodities, valores mobiliários, stablecoins ou colecionáveis digitais.

O ponto central é que o tratamento legal segue, em geral, os direitos e o uso do ativo, e não o simples fato de existir em uma blockchain. Assim, um título tokenizado, um token de pagamento, um token de governança e um colecionável digital podem estar sujeitos a regras diferentes.

O que é um ativo financeiro?

Ativo financeiro é um direito, crédito ou interesse de valor econômico reconhecido em um sistema financeiro ou legal. Exemplos tradicionais incluem ações, títulos, depósitos bancários, cotas de fundos e derivativos.

Nem todo criptoativo se enquadra nessas categorias tradicionais. Alguns tokens garantem acesso a softwares, outros viabilizam pagamentos, e outros ainda representam propriedade, dívida, renda ou direitos contratuais. Por isso, reguladores avaliam cada vez mais o que um criptoativo proporciona e a que seu holder tem direito.

A tecnologia blockchain, por si só, não define a categoria legal. Registrar um ativo on-chain pode alterar a forma de gerenciar propriedade ou transferências, mas não elimina o caráter jurídico do direito subjacente.

Por exemplo, um título tokenizado permanece associado a direitos de dívida e de pagamento. Entender como ativos do mundo real são tokenizados evidencia que a estrutura legal por trás do token pode ser tão relevante quanto o próprio smart contract.

O que realmente muda?

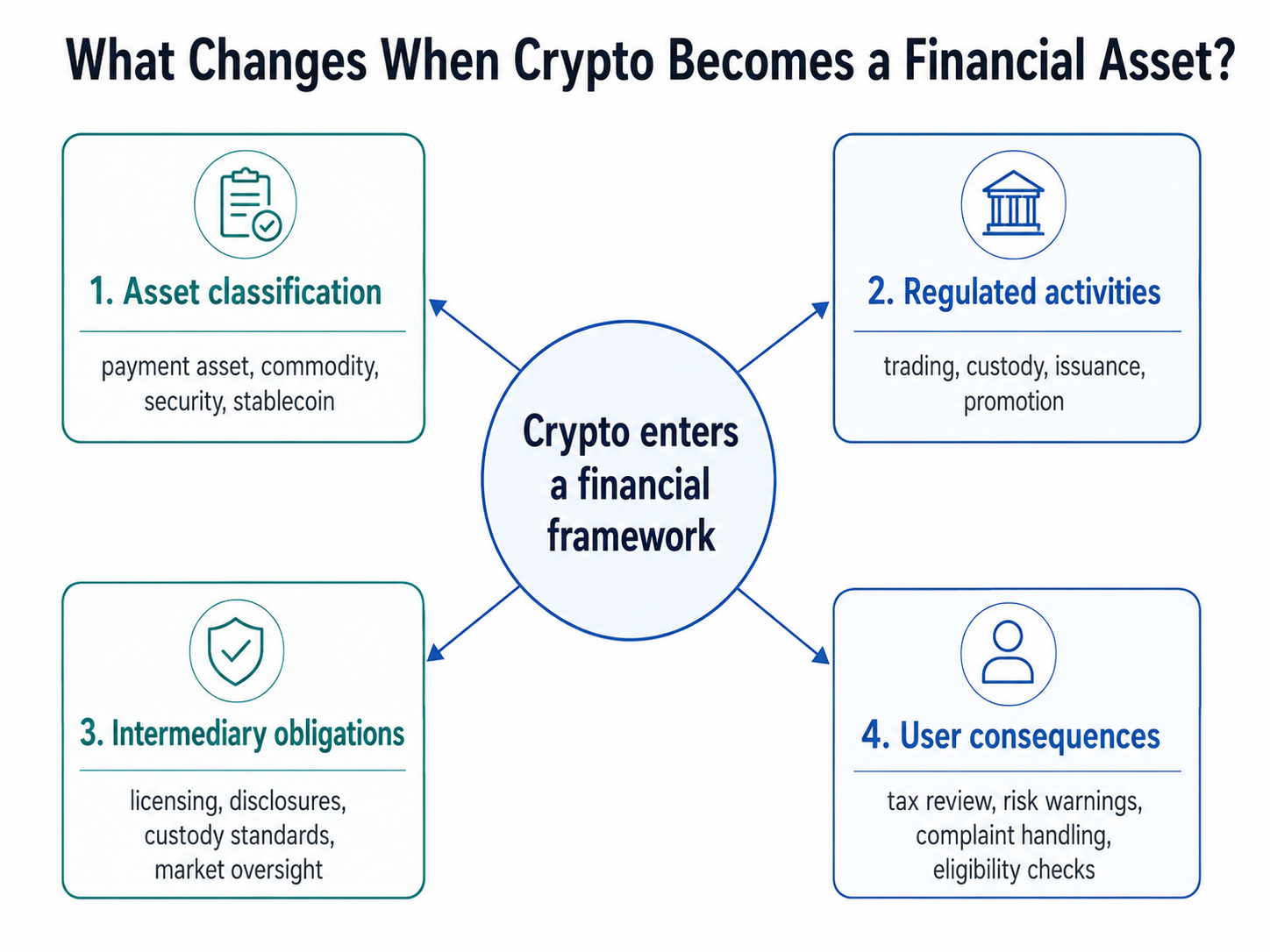

Uma abordagem útil para entender a reclassificação é considerar quatro perguntas distintas.

| Área |

Pergunta central |

Possível efeito |

| Ativo |

Quais direitos o token representa? |

Classificação como ativo de pagamento, commodity, valor mobiliário, stablecoin ou outra categoria |

| Atividade |

O que é feito com o token? |

Regras para emissão, negociação, promoção, stake, consultoria ou custódia |

| Intermediário |

Quem presta o serviço? |

Exigências de licenciamento, governança, capital, registros ou segregação de ativos |

| Usuário |

Quais proteções e deveres se aplicam? |

Divulgação, procedimentos de reclamação, declaração de impostos, checagem de elegibilidade e alertas de risco |

Esse modelo evita o erro comum de presumir que um rótulo gera o mesmo efeito para todos os tokens e transações.

No Reino Unido, por exemplo, o Financial Services and Markets Act 2000 (Cryptoassets) Regulations 2026 ampliou o escopo de atividades de cripto sob a futura supervisão da Financial Conduct Authority. Empresas que realizarem essas atividades precisarão de autorização quando o regime ampliado entrar em vigor em 25 de outubro de 2027.

As normas impactam atividades e prestadores de serviço, não apenas o ativo digital isoladamente.

O status de ativo financeiro torna a cripto um valor mobiliário?

Não. Ativo financeiro é um conceito amplo; valor mobiliário é uma categoria legal mais restrita, normalmente incluindo ações, títulos, notas e contratos de investimento.

Um criptoativo pode ser um valor mobiliário, mas muitos não são. A interpretação da US Securities and Exchange Commission de março de 2026 diferencia valores mobiliários digitais de categorias como commodities digitais, colecionáveis digitais, ferramentas digitais e algumas stablecoins. O órgão também esclarece que um criptoativo que não é valor mobiliário pode, ainda assim, estar sujeito à lei de valores mobiliários ao ser ofertado ou vendido como parte de um contrato de investimento.

Assim, três perguntas podem ter respostas distintas:

- O token em si é um valor mobiliário?

- Ele foi vendido por meio de uma transação de valores mobiliários?

- Um serviço relacionado a ele se enquadra em outra legislação financeira?

Nome, ticker, preço ou blockchain do token não respondem sozinhos a essas questões. Reguladores podem analisar direitos incorporados, distribuição, marketing, promessas do emissor, função na rede e estrutura da transação.

Um exemplo prático

Considere um país que antes supervisionava plataformas de cripto basicamente para fins de combate à lavagem de dinheiro. Em seguida, adota um regime de serviços financeiros que abrange negociação e custódia de criptoativos.

A blockchain permanece igual. Usuários continuam depositando ativos e realizando ordens quase da mesma forma. Porém, nos bastidores, a plataforma pode passar a exigir autorização financeira, segregação de ativos de clientes, governança reforçada, monitoramento de abuso de mercado, exigência de capital e divulgações padronizadas.

Os usuários podem ter acesso a informações mais claras sobre quem detém seus ativos, o que ocorre em caso de insolvência, como são tratadas reclamações e qual regulador supervisiona o provedor.

Essas proteções, contudo, não garantem ressarcimento nem impedem perdas. A regulação pode reduzir riscos de conduta e operacionais, mas não elimina volatilidade, ataques, fraude, falhas de smart contract ou insolvência do provedor.

A classificação pode alterar a tributação de cripto?

Ela pode influenciar a política fiscal, mas classificação regulatória e tributária são decisões distintas.

Um governo pode tratar cripto como ativo financeiro segundo a legislação de mercado e, ao mesmo tempo, tributar alienações como ganho de capital, renda diversa, receita empresarial ou outra categoria. Assim, a reclassificação não define automaticamente nova alíquota ou método de declaração.

Usuários devem verificar de forma independente:

- quais operações geram fato gerador tributário;

- como ganhos e perdas são apurados;

- se rendimentos de stake ou empréstimo recebem tratamento diferenciado;

- quando surgem as obrigações de declaração.

Manchetes sobre reconhecimento financeiro não significam, necessariamente, que a legislação tributária já mudou.

Benefícios, limites e equívocos

A classificação formal pode definir qual regulador é responsável, quais prestadores precisam de autorização e quais padrões de divulgação ou custódia se aplicam. Mais segurança jurídica pode facilitar a atuação de bancos, gestores de ativos, provedores de pagamento e custodiante ao avaliar quais serviços de cripto podem oferecer.

O custo é que o compliance pode se tornar mais complexo e oneroso. Alguns prestadores podem restringir produtos, clientes ou jurisdições. Diferenças entre países podem levar ao tratamento distinto do mesmo token em diferentes locais.

O essencial é que tornar-se um ativo financeiro não faz da cripto moeda de curso legal, não elimina riscos, não garante proteção estatal nem transforma todo token em valor mobiliário regulado.

Resumo

Quando criptoativos passam a ser ativos financeiros, determinados ativos ou atividades ingressam em uma estrutura financeira mais formal. Isso pode impactar classificação, licenciamento, custódia, divulgações, conduta de mercado, participação institucional, proteção ao consumidor e, potencialmente, tributação.

A questão relevante não é apenas: “Cripto agora é ativo financeiro?” O correto é: Quais ativo, atividade, prestador, usuário e jurisdição estão abrangidos pela regra?

Esses cinco elementos determinam, na prática, o que muda com a classificação.

Perguntas Frequentes

O status de ativo financeiro torna a cripto moeda de curso legal?

Não. Moeda de curso legal é dinheiro oficialmente reconhecido, que deve ser aceito em determinados casos segundo a legislação nacional. Cripto pode integrar o arcabouço regulatório financeiro sem se tornar a moeda oficial do país.

A classificação torna toda plataforma de cripto regulada?

Não automaticamente. A regulação depende das atividades da plataforma, localização, público e ativos suportados. Alguns negócios podem exigir autorização, enquanto outros podem ficar fora do regime ou se sujeitar a regras específicas.

O mesmo token pode ter classificações diferentes?

Sim. Jurisdições distintas podem classificar o mesmo token de formas diferentes. O tratamento pode variar conforme o foco seja o token em si, a forma de oferta ou um serviço relacionado.

Uma ação tokenizada continua sendo valor mobiliário?

Um token que representa legalmente uma ação ou direito patrimonial similar geralmente mantém as características de valor mobiliário. A blockchain altera o método de registro ou representação, não necessariamente os direitos legais subjacentes.

A regulação torna a cripto segura?

Não. A regulação pode aprimorar divulgações, práticas de custódia, governança e supervisão, mas não elimina volatilidade de mercado, ataques cibernéticos, fraude, falhas operacionais ou riscos de smart contract.