A evolução dos mercados de derivativos on-chain impulsionou as plataformas de negociação descentralizadas para além de simples swaps de tokens. Com a crescente demanda por opções, futuros perpétuos e negociação alavancada, os protocolos on-chain passaram a adotar cada vez mais infraestruturas financeiras tradicionais, como livros de ordens, mecanismos de risco e sistemas de margem.

Dentro do ecossistema de derivativos on-chain, a Derive se posiciona como uma plataforma de negociação de nível profissional. Sua missão principal é oferecer uma experiência de negociação comparável à das exchanges centralizadas — tudo em um ambiente de autocustódia. Para isso, a Derive integra uma rede Layer2, um livro de ordens com limite central (CLOB), a Margem do Portfólio e a liquidação on-chain, formando uma infraestrutura completa de negociação que abrange correspondência de ordens, avaliação de risco e gestão de capital.

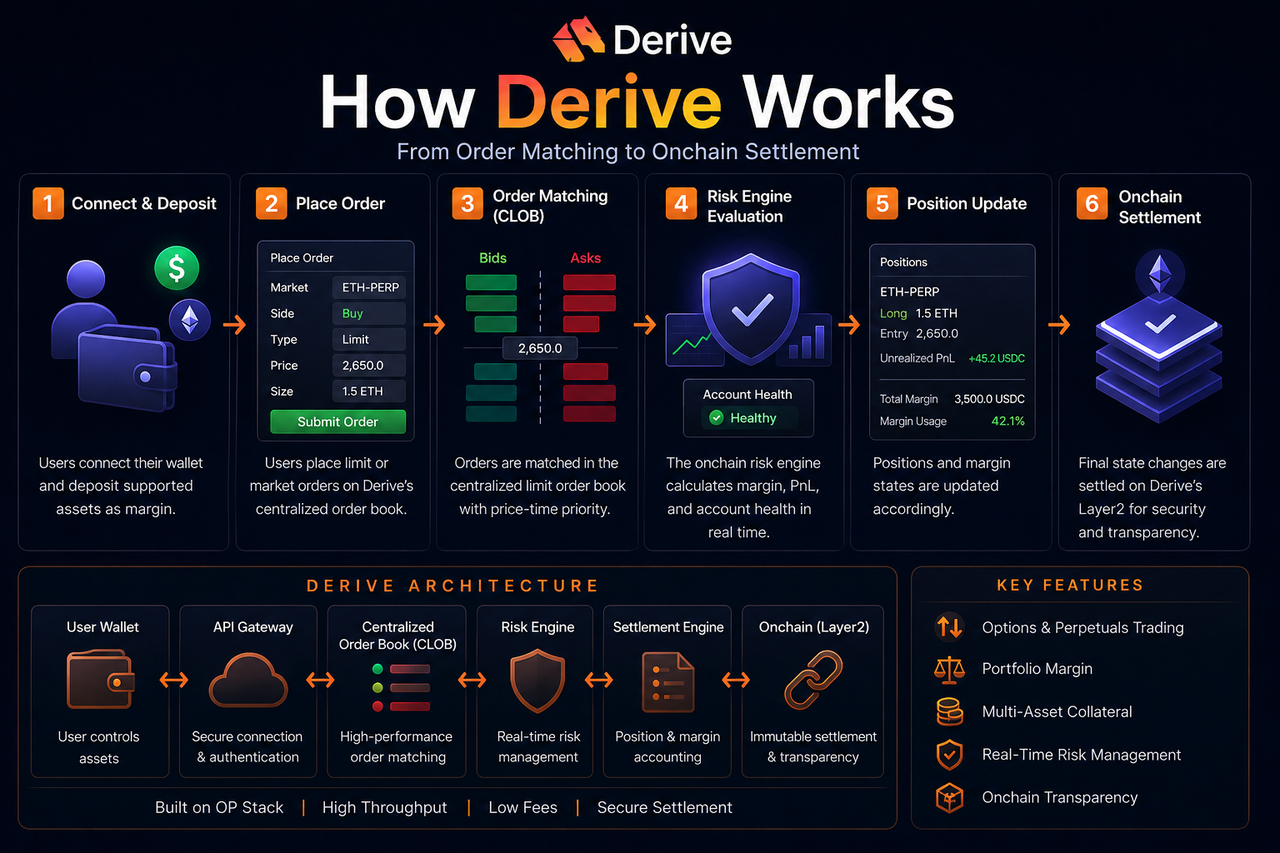

O que compõe o sistema de negociação da Derive?

O sistema de negociação da Derive é formado por um livro de ordens, mecanismo de risco, sistema de margem, módulo de liquidação e rede Layer2. Esses componentes atuam em conjunto para criar um pipeline completo de negociação de derivativos on-chain.

O livro de ordens cuida da colocação e correspondência de ordens; o mecanismo de risco avalia continuamente o risco da conta e os requisitos de margem; e o sistema de liquidação gerencia as atualizações de posição, transferências de ativos e a sincronização do estado on-chain.

Diferente dos modelos AMM tradicionais, a Derive adota uma estrutura de mercado orientada por ordens. O modelo de livro de ordens é naturalmente adequado para a negociação de derivativos, pois permite uma precificação mais sofisticada e uma gestão de liquidez mais eficiente.

A rede subjacente da Derive é construída sobre o OP Stack, o que permite ao protocolo obter custos de Gas mais baixos e maior throughput de transações em um ambiente Layer2.

Como os usuários começam a negociar na Derive?

Antes de negociar, os usuários precisam criar uma conta e depositar garantias.

Por ser um protocolo de autocustódia, a Derive permite que os usuários mantenham o controle de seus ativos por meio de suas carteiras on-chain. Eles depositam stablecoins ou outras garantias suportadas no protocolo, que passam a compor o saldo da conta de margem.

A Derive aceita garantias de múltiplos ativos, ou seja, os usuários não ficam restritos a uma única stablecoin como margem. O sistema calcula o valor da garantia e a exposição ao risco com base nos parâmetros de risco de cada ativo.

Com a margem depositada, os usuários podem negociar opções ou futuros perpétuos no livro de ordens. A margem disponível é ajustada dinamicamente conforme as posições mudam.

Como as ordens são correspondidas na Derive?

A Derive utiliza um livro de ordens com limite central (CLOB) para a correspondência de ordens.

Os usuários podem enviar ordens de limite ou de mercado. As ordens entram no livro e são correspondidas com base na prioridade preço-tempo. Quando os preços de compra e venda se igualam, a ordem é executada e as posições de ambas as partes são atualizadas.

O modelo de livro de ordens oferece uma descoberta de preço mais precisa que os AMMs — algo especialmente crítico em mercados de opções, onde preços de exercício, datas de validade e volatilidade variados geram estruturas de precificação complexas. Isso torna o livro de ordens ideal para a negociação profissional de derivativos.

Embora a Derive conte com um mecanismo de correspondência de alto desempenho, todos os estados finais de posição e as alterações de capital são sincronizados com a rede on-chain, garantindo transparência e verificabilidade.

Como o mecanismo de risco da Derive avalia o risco da conta?

O mecanismo de risco é um dos módulos mais críticos da Derive.

Como os usuários podem manter várias posições perpétuas e de opções simultaneamente, o sistema não consegue avaliar o risco de forma isolada. A Derive utiliza a Margem do Portfólio para avaliar a exposição líquida ao risco de toda a conta.

Por exemplo, se um usuário mantém posições long e short, alguns riscos se compensam, permitindo que o sistema reduza o requisito de margem geral. Isso aumenta a eficiência de capital em comparação com modelos de margem isolada.

O mecanismo de risco monitora várias métricas em tempo real:

| Indicador de risco |

Função |

| Patrimônio da conta |

Mede o status geral dos ativos |

| Margem inicial |

Margem mínima para abrir uma posição |

| Margem de manutenção |

Saldo mínimo para evitar liquidação |

| Parâmetros de volatilidade |

Ajusta os pesos de risco para diferentes ativos |

| Profundidade de liquidez |

Avalia o risco de impacto no mercado |

O sistema ajusta dinamicamente os parâmetros de risco com base na volatilidade do mercado para reduzir o risco sistêmico durante eventos extremos.

Quando o mecanismo de liquidação da Derive é acionado?

A liquidação é acionada quando a margem de uma conta fica abaixo do requisito de margem de manutenção.

O sistema de liquidação foi projetado para evitar que as contas se tornem insolventes. Se movimentos rápidos de preço ampliarem as perdas, o sistema reduz ou fecha automaticamente as posições para restaurar a conta a um nível seguro.

No modelo de Margem do Portfólio, o sistema avalia primeiro o risco geral da conta — ele não liquida posições isoladamente. Isso significa que posições com hedge podem ajudar a reduzir a chance de liquidação.

No entanto, em mercados altamente voláteis e de baixa liquidez, o slippage e as perdas por liquidação podem aumentar. A gestão de risco continua sendo uma parte essencial da negociação de derivativos on-chain.

Como funciona a taxa de fundos dos futuros perpétuos?

Os futuros perpétuos não têm data de validade, portanto um mecanismo de taxa de fundos mantém o preço do contrato alinhado com o mercado spot.

Quando o preço perpétuo está acima do preço spot, os longs geralmente pagam a taxa de fundos para os shorts, e vice-versa.

Esse mecanismo incentiva os traders a ajustar suas posições, reduzindo a divergência de preços.

Na Derive, a taxa de fundos é ajustada dinamicamente com base na oferta, demanda e estrutura de posições do mercado. Alta alavancagem e condições extremas costumam fazer a taxa de fundos disparar.

Como a Derive difere das exchanges centralizadas tradicionais no processo de negociação?

As principais diferenças estão na custódia de ativos e na liquidação.

Nas exchanges centralizadas, os usuários depositam ativos em contas controladas pela plataforma. Na Derive, os usuários mantêm o controle por meio de suas carteiras on-chain, enquanto o protocolo gerencia a negociação e o gerenciamento de risco.

As exchanges centralizadas utilizam correspondência totalmente offline e atualizações de banco de dados, enquanto a Derive precisa sincronizar os estados finais das negociações com a cadeia, exigindo um equilíbrio entre desempenho e descentralização.

Por meio de sua arquitetura Layer2 e livro de ordens de alto desempenho, a Derive já reduziu significativamente a diferença de experiência com as exchanges centralizadas.

Vantagens e possíveis limitações da Derive

Os principais pontos fortes da Derive são a alta eficiência de capital e a negociação de nível profissional. A Margem do Portfólio, as garantias de múltiplos ativos e o modelo de livro de ordens possibilitam estratégias complexas.

A rede Layer2 reduz os custos de transação e aumenta a velocidade de processamento de ordens — algo essencial para derivativos de alta frequência.

No entanto, a arquitetura traz maior complexidade. Opções, margem e gerenciamento de risco podem ser desafiadores para usuários comuns.

Além disso, os protocolos on-chain enfrentam riscos de contratos inteligentes, cross-chain e de liquidez. A profundidade insuficiente do mercado pode comprometer a experiência do livro de ordens.

Conclusão

A Derive é um protocolo de negociação profissional para derivativos on-chain, que abrange correspondência de ordens, gestão de margem, avaliação de risco, liquidação e liquidação on-chain. Ao aproveitar uma rede Layer2, um livro de ordens com limite central e a Margem do Portfólio, a Derive busca oferecer uma experiência de negociação em ambiente de autocustódia que rivaliza com as exchanges profissionais tradicionais.

Perguntas Frequentes

O que é a Margem do Portfólio da Derive?

A Margem do Portfólio avalia a exposição ao risco de toda a conta, em vez de calcular a margem para cada posição individualmente.

Por que a Derive precisa de uma rede Layer2?

A Layer2 reduz os custos de Gas e aumenta a velocidade das transações, tornando-a ideal para negociação de derivativos de alta frequência.

Como funciona o mecanismo de liquidação da Derive?

Quando a margem da conta cai abaixo do requisito de margem de manutenção, o sistema reduz ou fecha automaticamente as posições para mitigar o risco geral.

O que faz a taxa de fundos dos futuros perpétuos?

Ela mantém o preço dos futuros perpétuos alinhado com o preço spot.

Qual é a diferença entre a Derive e as exchanges centralizadas?

A Derive prioriza a autocustódia e a transparência da liquidação on-chain, enquanto as exchanges centralizadas geralmente usam um modelo de custódia da plataforma.